1. Сущность налога и его элементы

2. Классификация налогов Российской Федерации

3. Основные виды налогов с юридических лиц

4. Основные виды налогов с физических лиц.

1 СУЩНОСТЬ НАЛОГА И ЕГО ЭЛЕМЕНТЫ

Налоги — одна из форм финансовых отношений, осуществляемых в виде платежей, взимаемых государством с юридических и физических лиц с целью их перераспределения для нужд отдельных граждан (социальные выплаты) и общества в целом (оборона, содержание государственного аппарата, органов внутренних дел и т. д.). Из множества принципов, соответствующих оптимальному налогообложению, можно выделить основные два.

Принцип выгоды. Все и всё должны облагаться налогами пропорционально выгоде, получаемой от государства и общества.

Принцип приемлемости. Все должно облагаться налогом так, чтобы "пожертвования" были приемлемыми и для общества и для налогоплательщиков.

При установлении любого налога четко определяются его составляющие элементы:

Субъекты — плательщики налога, к которым относятся юридические лица, другие категории плательщиков и физические лица, обязанные уплачивать данный налог в соответствии с законодательными актами;

объекты налогообложения — величина доходов (прибыли), стоимость определенных товаров, стоимость имущества и т. д., с которых взимается налог;

ставки налога — размер платежей (в рублях или процентах) с единицы объекта (норма налогового обложения);

льготы по налогу — освобождение отдельных налогоплательщиков, уменьшение размера налога и другие, предоставляемые в соответствии с действующим законодательством.

В таблице 2 дана характеристика элементов налога. Указанные элементы устанавливаются по каждому виду налога соответствующим законодательством.

Таблица 2

Элементы налога

| п / п | Элементы налога | Характеристика элемента |

| 1 | Субъект налога | Плательщики налога — юридические и физические лица и др. |

| 2 | Объект налога | Величина, с которой уплачивается налог |

| 3 | Ставка налога | Размер платежа с единицы объекта |

| 4 | Льготы но налогу: | Освобождение или уменьшение налога: |

| а) по субъектам | а) по отдельным налогоплательщикам | |

| б) по объекту | б) по налогооблагаемой базе | |

| в) по ставке | в) по размеру платежей | |

| г) по срокам платежа | г) отсрочка взимания налога ("налоговые каникулы") | |

| д) целевые | д) налоговый кредит |

5.2 КЛАССИФИКАЦИЯ НАЛОГОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

Все действующие в Российской Федерации налоги можно классифицировать по ряду признаков:

1) в зависимости от бюджета, в который поступают средства от данного налога:

а) федеральные;

б) республиканские:

в) местные;

2) по субъектам налогообложения:

а) с физических лиц;

б) с юридических лиц;

в) смешанные;

3) по объектам налога

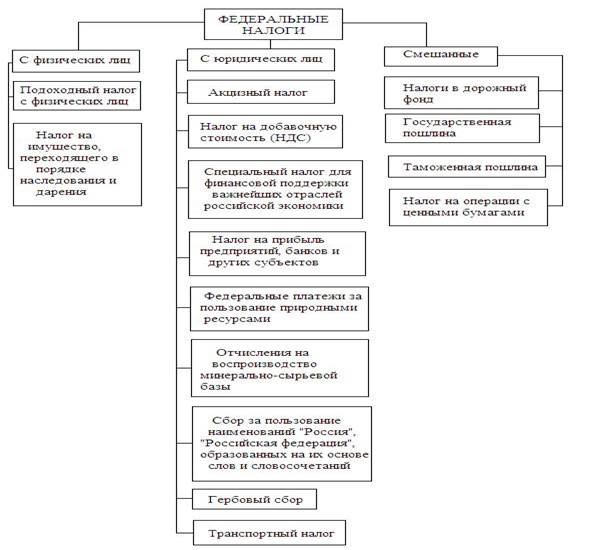

В числе федеральных налогов выделяется 15 видов объектов налога: налог на добавленную стоимость; акцизы на отдельные группы и виды товаров; налог на прибыль предприятий, банков, страховых компаний и других субъектов; подоходный налог с физических лиц; государственная пошлина, таможенная пошлина, налог на имущество, переходящее в порядке наследования и дарения и др. Федеральные налоги устанавливаются законами РФ и взимаются на всей ее территории (рис. 1)

К числу республиканских (территориальных) налогов относятся: налог на имущество предприятий, лесной доход, плата предприятий за воду, забираемую ими из водохозяйственной системы, сбор на нужды образовательных учреждений. Эти виды налогов взимаются на всей территории РФ, но размеры этих налогов определяются республиканскими законами или решениями органов государственной власти краев, областей, автономных образований (рис. 2).

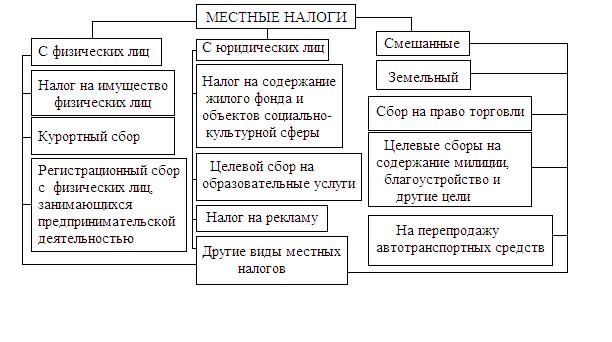

Местные налоги делятся на две группы': налоги, устанавливаемые законами РФ и обязательные к взиманию на всей территории РФ: это налог на имущество с физических лиц, земельный налог, регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью. Конкретные ставки этих налогов устанавливаются законодательными актами республик, краев, областей, автономных образований, городов; все другие местные налоги (их 20 видов) вводятся местными представительными органами, и средства поступают в соответствующие местные бюджеты. К числу этих налогов относятся такие, как сбор за право торговли, сборы на содержание милиции, благоустройство территории, налог на рекламу, сборы на выдачу ордера на квартиру, за парковку автотранспорта, за уборку территории и т. п. (рис. 3).

Уплата дополнительных вводимых налогов должна осуществляться за счет чистой прибыли предприятий.

Структура местных налогов в каждый конкретный период складывается под влиянием таких факторов, как федеральная налоговая политика, состояние экономических реформ, потребности местного бюджета.

3 ОСНОВНЫЕ ВИДЫ НАЛОГОВ С ЮРИДИЧЕСКИХ ЛИЦ

Сущность и размеры основных налогов с юридических лиц, осуществляющих предпринимательскую деятельность.

1) акцизный налог: по существу является косвенным налогом с населения, заложенным в цене товара. Акцизным налогом облагаются не все производимые товары, а товары ограниченного перечня — алкогольные напитки, легковые автомобили, табачные и ювелирные изделия, ковры, изделия из хрусталя и фарфора и некоторые другие. Ставки акцизного налога колеблются от 10% (на ювелирные изделия) до 90% (на спирт) к цене товара. При реализации указанных изделий предприятия-изготовители взимают сумму акцизного сбора с покупателей и направляют ее в бюджет, выступая в качестве "сборщика налога" и неся ответственность за правильное взимание налога в соответствии с законом;

2) налог на добавленную стоимость (далее НДС) также является налогом на потребление и представляет собой форму изъятия в бюджет части прироста стоимости, которая создается на всех стадиях процесса производства товаров (работ и услуг) и определяется как разница между стоимостью реализованных товаров (работ, услуг) и стоимостью материальных затрат, отнесенных на издержки производства и обращения. Этим видом налога облагаются все товары (работы, услуги) у каждого производителя и каждый производитель добавляет свою часть к цене товара.

Плательщиками НДС являются все предприятия, учреждения, организации. Физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица, НДС не уплачивают. Ставка НДС составляет 20% облагаемого оборота и 10% — по детским товарам (по перечню правительства) и продуктам питания (кроме подакцизных). Так как размер НДС существенно влияет на цены товаров, то существенным фактором по этому налогу являются льготы по НДС. От обложения НДС освобождается ряд товаров, работ и услуг, имеющих в основном социальное значение, а именно:

-платные медицинские услуги для населения, лекарственные средства, изделия медицинского назначения, путевки в санаторно-оздоровительные и оздоровительные учреждения, туристско-экскурсионные путевки, специальный автомототранспорт для инвалидов;

-продукция собственного производства студенческих и школьных столовых, других учебных заведений, больниц, детских учреждений, а также столовых и иных учреждений и организаций социально-культурной сферы, финансируемых из бюджета;

-услуги в сфере образования, связанные с учебно-производственным и воспитательным процессом;

-услуги по обучению детей и подростков в кружках, секциях, студиях;

-услуги, оказываемые детям и подросткам, с использованием спортивных сооружений;

-услуги по содержанию детей в дошкольных учреждениях;

-услуги по уходу за больными, престарелыми;

-научно-исследовательские и опытно-конструкторские работы, выполняемые учреждениями образования на основе хозяйственных договоров;

-работы по строительству жилых домов независимо от источников финансирования, включая работы, выполняемые за счет средств населения в садоводческих товариществах и дачно-строительных кооперативах (с I октября 1992г.);

-квартплата;

-услуги учреждений культуры и искусства, театрально-зрелищные, спортивные, культурно-просветительские, развлекательные мероприятия, включая видеопоказ;

-некоторые другие товары и услуги.

3) налог на прибыль. Плательщиками налога на прибыль являются все предприятия и организации(в том числе бюджетные), являющиеся юридическими лицами. При этом бюджетные и другие некоммерческие учреждения и организации, имеющие доходы от хозяйственной (коммерческой)

деятельности, уплачивают налог с суммы превышения доходов над расходами, которую получают от этой деятельности.

Ставки налога на прибыль дифференцированы в зависимости от видов деятельности предприятия и видов дохода. Налог с доходов иностранных юридических лиц из источников в России удерживается предприятиями, выплачивающими доход иностранному юридическому лицу.

Льготы по налогу на прибыль направлены на поддержание развития сельскохозяйственного производства (предприятия любых организационно-правовых форм, производящие и перерабатывающие собственную сельскохозяйственную продукцию, освобождаются от уплаты налога на прибыль), на стимулирование капитальных вложений в производственную и непроизводственную сферу (прибыль, направленная на эти цели, не облагается налогом), развитие объектов социальной инфраструктуры (прибыль, идущая на содержание, а также строительство и реконструкцию объектов социальной сферы, не облагается налогом), на проведение конверсии. Освобождается от уплаты налога в первые два года работы прибыль так называемых "малых предприми", производящих и перерабатывающих сельскохозяйственную продукцию, товары народного потребления, осуществляющих строительство. На 50% понижается ставка налога для малых предприятий, в которых инвалиды и (или) пенсионеры составляют не менее 70%. Средства, идущие на благотворительные цели в пределах 2% прибыли, не облагаются налогом.

4) налог на имущество. Налог взимается со стоимости имущества предприятия. Размер налога устанавливается местными органами в пределах 2% от стоимости имущества. От уплаты налога освобождается имущество бюджетных учреждений и организаций, сельскохозяйственных предприятий,

имущество, используемое исключительно для нужд образования и культуры, вновь созданных предприятий — в течение одного года, и ряда других учреждений и организаций.

Законом РФ "О дорожных фондах" предусматривается создание внебюджетных дорожных фондов двух уровней; федерального и территориального. Задача этих фондов — аккумулировать средства целевым назначением на строительство дорог. Средства федерального дорожного фонда предусматриваются на строительство и содержание государственных дорог, а территориального — на финансирование строительства и содержания дорог, находящихся в собственности республик, областей и других территориальных образований. Указанные средства не могут быть использованы на цели, не связанные с содержанием и строительством автомобильных дорог.

Источниками поступления денежных средств в дорожные фонды РФ являются следующие налоги:

5) на реализацию горюче-смазочных материалов (ГСМ); на пользователей автомобильных дорог; на приобретение автотранспортных средств; акцизы с продаж легковых автомобилей в личное пользование граждан.

Налог на пользователей автомобильных дорог уплачивают предприятия, учреждения и организации всех форм собственности в размере 0,4% от стоимости произведенной продукции (без НДС) независимо от того, являются ли они владельцами легкового автотранспорта. Заготовительные, торгующие и снабженческо-сбытовые предприятия уплачивают налог по ставке 0,03%. От уплаты данного налога освобождаются сельскохозяйственные предприятия и фермерства, предприятия, осуществляющие содержание автомобильных дорог общего пользования. Средства между фондами распределяются следующим образом: 25% всей суммы — в федеральный фонд, 75% — в территориальные.

Предприятия—владельцы транспортных средств, как и физические лица, уплачивают налог за каждую единицу транспорта с единицы его мощности.

Предприятия, покупающие автотранспортные средства (подобно населению, уплачивающему при покупке акцизный сбор), уплачивают налог на приобретение автотранспортных средств в размере от 20 до 40% к цене (без НДС) в зависимости от вида транспорта. С автотранспортных средств, продающихся на аукционах, налог уплачивает не покупатель, а 40% от стоимости вносят устроители аукционов. Освобождаются от уплаты данного налога сельскохозяйственные предприятия, осуществляющие содержание дорог общего пользования.

Предприятия, как и население, уплачивают налог за пользование землей как сельскохозяйственного назначения, так и используемой для других целей. От уплаты земельного налога полностью освобождены многие учреждения социальной сферы (искусства, образования, здравоохранения и др.), финансируемые из бюджета, а также учреждения физической культуры и спорта, туризма и спортивные сооружения независимо от источников финансирования; санаторно-курортные, оздоровительные и другие учреждения отдыха, находящиеся в муниципальной и государственной собственности; вузы и др.

4 ОСНОВНЫЕ ВИДЫ НАЛОГОВ С ФИЗИЧЕСКИХ ЛИЦ

Предприятия-работодатели несут ответственность за правильность удержания налогов с доходов, работающих у них работников. Налоги с доходов физических лиц регламентируются законом РФ "О подоходном налоге с физических лиц".

Плательщиками налога по указанному закону являются граждане РФ, а также иностранные граждане и лица без гражданства, получающие доходы на территории РФ. Предприниматели (без образования юридического лица) уплачивают налоги со своих доходов также по этому закону.

Объектом налога служит совокупный годовой доход, полученный на территории РФ и за ее пределами, включающий:

- заработную плату как по месту основной работы, так и вне его;

- натуральные выплаты;

- суммы материальных и социальных благ, выплачиваемых предприятиями своим работникам: оплата коммунально-бытовых услуг, питания, лечения и т. п. выплаты, увеличивающие личные доходы работающих граждан;

- дивиденды по акциям, облигациям и другим ценным бумагам, кроме тех, которые направлены на развитие производства и социальной инфраструктуры.

В совокупный доход не включаются: государственные пособия по социальному страхованию и обеспечению (на детей, малообеспеченным семьям и др.); все виды пенсий; суммы, выплачиваемые учащимся ПТУ за работы, связанные с учебно-производственным процессом; проценты и выигрыши по вкладам в учреждениях банков РФ; выигрыши по лотерейным билетам (до двенадцати размеров минимальной заработной платы в год включительно); стипендии студентам, аспирантам, учащимся; некоторые другие доходы.

Ставки налога совокупного годового дохода дифференцированы в зависимости от размера совокупного дохода. Минимальная ставка установлена 12%, максимальная—35%. Размеры совокупного годового дохода, к которым применяются те или иные ставки, постоянно корректируются.

Льготы по данному налогу. Освобождены полностью от уплаты налога с воинского довольствия военнослужащие срочной службы в соответствии с Законом.

Все остальные граждане имеют льготы по уменьшению совокупного дохода, облагаемого налогом, в тех или иных размерах. При этом совокупный доход уменьшается в пятикратном размере минимальной зарплаты у следующих категорий граждан: героев СССР, героев РФ, а также лиц, награжденных орденами Славы трех степеней; инвалидов ВОВ, из числа бывших партизан, военнослужащих, ставших инвалидами вследствие ранения, контузии или увечья; инвалидов с детства, 1-й и 2-й групп, инвалидов 3-й группы, имеющих на содержании несовершеннолетних детей или престарелых родителей; участников гражданской и ВОВ; некоторых других граждан.

Совокупный налог уменьшается в трехкратном размере минимальной зарплаты у следующих граждан: родителей и супругов военнослужащих, погибших вследствие ранения, контузии и увечья, полученных при защите СССР, РСФСР или при исполнении ими воинской службы; воинов-афганцев и военнослужащих, участвующих в других боевых действиях; одного из родителей, на содержании которого находится инвалид с детства или 1-й группы, требующий ухода. Совокупный доход у всех остальных граждан, не имеющих указанных выше льгот, уменьшается в размере минимальной заработной платы.

У граждан, имеющих детей до 18 лет, студентов и учащихся дневной формы обучения — до 24 лет, а также иждивенцев, не имеющих самостоятельного дохода, совокупный годовой доход уменьшается в размере минимальной зарплаты на каждого ребенка. Указанная льгота предоставляется только по месту основной работы.

Порядок уплаты налога. У граждан, работающих по найму на предприятиях, в учреждениях и организациях, налог удерживается ежемесячно бухгалтерскими работниками. Граждане, имеющие несколько источников дохода, должны до 1 апреля следующего за отчетным года представить в налоговые органы по месту своего жительства декларацию о совокупном годовом доходе, документы, подтверждающие право на льготы, и документы' по удержанной сумме налога. Граждане, занимающиеся предпринимательской деятельностью, представляют в налоговые органы декларацию о сумме годового дохода, документы, подтверждающие произведенные расходы и право на льготы.

Предприятия, учреждения и организации, нанимающие работников по совместительству, договорам подряда, удерживают ежемесячно налог с сумм выплачиваемого им дохода, а до 15 марта следующего года представляют на них в налоговые органы соответствующую информацию.

Таким образом, новая налоговая система предусматривает механизм декларирования доходов, действующий во всех странах. При этом всю ответственность за информацию, предоставленную в декларации, несет налогоплательщик в виде описанных выше санкций и других мер.

Налог с доходов по акциям и другим ценным бумагам удерживается предприятиями, учреждениями, выплачивающими дивиденды.

Доходы, полученные в иностранной валюте, пересчитываются в рубли по курсу Центрального банка на дату получения дохода.

Еще одним из налогов, связанных с доходами граждан, являются отчисления в Пенсионный фонд, которые взимаются в размере 1% от начисленной оплаты труда.

Налог на имущество граждан. Плательщиками налога являются физические лица, имеющие в собственности следующие объекты:

I группа — недвижимость — жилые дома, квартиры, дачи, гаражи и иные строения;

II группа - транспортные средства - вертолеты, самолеты, моторные лодки и другие транспортные средства, кроме автомобилей, мотоциклов, которые облагаются налогом в дорожные фонды.

Ставки налога для объектов I группы—0,1% от инвентаризационной стоимости объектов по состоянию на 1 января каждого года. В случаях если такая не определялась, то от стоимости объектов, определяемой для расчета суммы по государственному обязательному страхованию. По II группе объектов ставки устанавливаются на единицу мощности и колеблются от 15 копеек с каждой лошадиной силы моторной лодки до 50 копеек с каждой лошадиной силы вертолета, самолета и теплохода.

Льготы по налогу: освобождение от уплаты налога по обеим группам имущества имеют следующие категории граждан: герои СССР и РФ, лица, награжденные орденом Славы трех степеней, инвалиды 1-й и 2-й групп, участники гражданской и Великой Отечественной войн и других боевых операций по защите СССР;

лица вольнонаемного состава СА, ВМФ, органов внутренних дел и госбезопасности, занимавшие штатные должности в воинских частях, входивших в состав действующей армии в ВОВ; лица, имеющие льготы "по Чернобылю".

От уплаты данного налога освобождаются следующие категории граждан — владельцев имущества I группы: пенсионеры и солдаты, матросы, сержанты и прапорщики на период прохождения воинской службы.

Местные органы власти могут установить дополнительные льготы за счет средств своего бюджета.

При передаче собственного имущества наследникам или дарении собственности другим лицам физические лица также уплачивают налог на наследуемое и даримое имущество. Налог взимается с недвижимого имущества и транспортных средств, включая автомобили и мотоциклы; валютных ценностей и ценных бумаг, а также предметов антиквариата и искусства, ювелирных изделий. Оценка имущества производится в зависимости от его вида органами коммунального хозяйства или страховыми организациями, а также экспертами.

Ставки на наследуемое имущество установлены кратно размеру минимальной заработной платы и дифференцированы в зависимости от стоимости имущества и категории наследника. Имущество стоимостью до 850 минимальных заработных плат не облагается налогом. Все наследники делятся на наследников 1-й очереди (дети), 2-й очереди (внуки) и другие наследники. Размер ставок для наследников 1-й очереди в зависимости от стоимости имущества колеблется от 5% (при стоимости имущества от 850 до 1700 минимальных заработных плат) до 15% (со стоимости наследуемого имущества свыше 2550 минимальных зарплат (М) размер налога составит 127,5 X М4-15% с суммы превышения 2550 X М). Для наследников 2-й очереди эти колебания составят от 10 до 30%, а всех других наследников — от 20 до 40% в зависимости от стоимости имущества (см. табл. 9).

Ставки налога на даримое имущество также дифференцированы в зависимости от стоимости даримого имущества и родственных отношений с дарителями. При этом стоимость имущества до 80 минимальных размеров зарплаты не облагается налогом. Свыше этой суммы ставка налога установлена в размере 3% для детей—родителей и 10%—для всех других физических лиц. При стоимости имущества свыше 850 минимальных размеров зарплаты ставка повышается соответственно до 7 и 20% и т. д. Верхний предел составляет стоимость имущества свыше 2550 размеров минимальной зарплаты и ставки налога в 15% для первой категории лиц и в 40% — для второй категории (см. табл. 10).

Льготы по данному налогу имеют супруги, которые освобождаются от уплаты налога, как при наследовании, так и при дарении имущества. Стоимость жилых домов, квартир и паенакоплений в ЖСК освобождается от налогообложения, если наследники (одаряемые) проживали совместно на день открытия наследства или оформления дарения. Наследуемое имущество лиц, погибших при защите Родины, освобождается от налогообложения. Стоимость домов и транспортных средств не облагается налогом, если наследники—инвалиды 1-й и 2-й групп.

Уплата налога производится на основании платежного документа, вручаемого налоговым органом в течение трех месяцев. Наследуемое (даримое) имущество может быть подарено, обменено, продано собственником только после уплаты им налога, что подтверждается справкой налогового органа.

ТЕМА 6 БИЗНЕС-ПЛАН ПРЕДПРИНИМАТЕЛЯ

1. Значение и структура бизнес-плана

2. Изучение рынка продукции

3. Планирование предпринимательской деятельности, правовое обеспечение, оценка рисков

4. Финансовый план и стратегия финансирования

1. ЗНАЧЕНИЕ И СТРУКТУРА БИЗНЕС-ПЛАНА

Основной плановый документ предпринимателя — бизнес-план, который представляет собой программу действий в определенных условиях. Без такого документа рискованно начинать какое-либо производство, трудно оценить свои возможности, предвидеть ожидаемые трудности.

Бизнес-план рекомендуется составлять для крестьянских (фермерских) хозяйств, для производства новых видов продукции на действующих сельскохозяйственных предприятиях, для вновь организуемых или преобразуемых в другие организационно-правовые формы предприятий, а также в случае привлечения крупных инвестиций. Его разрабатывают обычно на предстоящий год с детализацией показателей по месяцам или кварталам, а при необходимости — и на последующие годы (до 5 лет) с определением лишь основных направлений деятельности. Эту работу выполняют специалисты по бизнес-планированию с участием самих предпринимателей.

Бизнес-план позволяет решить следующие задачи:

определить степень жизнеспособности и будущей устойчивости предприятия в условиях конкуренции;

установить конкретные ориентиры предпринимательской деятельности в виде системы количественных и качественных показателей;

оценить материально-технические, трудовые и финансовые возможности предпринимателя;

обосновать инвестиции в производство и получить заемные денежные средства;

снизить риск в предпринимательской деятельности.

Бизнес-план необходим не только предпринимателю, но также инвесторам, кредиторам и партнерам, которые должны быть уверены в реальности и эффективности намечаемой предпринимательской деятельности. Поэтому показатели плана должны быть достаточно обоснованными и не вызывать сомнений. Их приукрашивание может создать недоверие у заинтересованных лиц и утрату репутации предпринимателя.

Содержание бизнес-плана целесообразно излагать кратко и доходчиво без общих теоретических положений, расплывчатых рассуждений, перенасыщения терминологией, доступной лишь для узких специалистов. В него необходимо включать ту информацию, которая имеет непосредственное отношение к данной деятельности.

При разработке бизнес-плана применяют разные варианты его структурного построения, которые отличаются количеством, содержанием и объемами разделов. Для сельскохозяйственных товаропроизводителей целесообразно использовать примерную структуру бизнес-плана, состоящую из 12 разделов и приложения.

Вначале оформляют титульный лист, на котором указывают заголовок плана, дату завершения его подготовки, авторов, полное название и адрес предприятия. Затем располагают оглавление, где приводят заголовки и страницы разделов и приложения.

Далее размещают раздел 1 «Резюме», но излагают его после разработки других разделов, когда появляется полная ясность о намерениях и предполагаемых результатах деятельности предпринимателя. Оно должно содержать цель плана, его основные положения и выводы, быть кратким, но исчерпывающим. Из него заинтересованные лица должны получить необходимую информацию, убедиться в новизне, привлекательности, реальности и эффективности предпринимательской идеи. Важно иллюстрировать резюме показателями о производстве и реализации продукции, прибыли, уровне рентабельности.

Раздел 2 «Общая характеристика предприятия» включает его местоположение, структуру, размеры производства, объемы и районы реализации продукции. Если бизнес-план составляют для действующего предприятия, то указывают, кроме того, уровень

использования ресурсного потенциала, достигнутые результаты работы, финансовое состояние.

В разделе 3 «Характеристика товарной продукции» приводят качественные показатели тех видов продукции, которые планируются для реализации покупателям, указывают их потребительские, экологические и другие привлекательные свойства, а также конкурентоспособность.

Раздел 4 «Рынки сбыта продукции» включает результаты изучения спроса на продукцию, емкости рынка, возможного объема продаж.

В разделе 5 «Оценка конкурентов» анализируют состояние конкуренции по соответствующим видам продукции, выявляют потенциальных соперников, разрабатывают мероприятия по внедрению и удержанию своих позиций на рынке.

Раздел 6 «Стратегия маркетинга» содержит вопросы ценообразования, распространения продукции, рекламы, стимулирования сбыта, формирования общественного мнения.

В разделе 7 «Производственный план» разрабатывают программу развития основного, вспомогательных и подсобных промышленных производств.

В разделе 8 «Организационный тан» характеризуют персонал предприятия, определяют кадровую политику.

В разделе 9 «Юридический план» рассматривают правовое обеспечение предпринимательской деятельности.

В разделе 10 «Оценка рисков и управление ими» определяют вероятные риски и потери от них.

В разделе 11 «Финансовый план» показывают ожидаемые финансовые результаты.

Раздел 12 «Стратегия финансирования» включает потребность в финансовых ресурсах, их источники, сроки возврата.

В приложении размещают вспомогательные материалы, расчетные таблицы и другую дополнительную объемную информацию.

Ниже содержание основных разделов бизнес-плана рассмотрено более подробно.

2. ИЗУЧЕНИЕ РЫНКА ПРОДУКЦИИ

Характеристика товарной продукции. Этот раздел излагают в такой последовательности: виды товарной продукции; ее отличительные качества и уникальность; направления совершенствования производства, в том числе переработки, наличие авторских свидетельств и других документов об интеллектуальной собственности; отношение к производству новой продукции; учет мнений потребителей; дизайн и упаковка.

Особое внимание обращают на привлекательность продукции, которую предприниматель намерен предложить покупателю и которая должна заинтересовать инвесторов и кредиторов. Желательно, чтобы перечень продукции содержал хотя бы один новый вид или более продуктивные сорта (гибриды) культур, имеющие особые качества и пользующиеся повышенным спросом. Можно проиллюстрировать их фотографиями или рекламными проспектами, указать авторские свидетельства. Важно организовать выпуск экологически чистой продукции.

Если имеется или проектируется собственное перерабатывающее производство, то необходимо охарактеризовать ассортимент и качество консервов, соков и т. д.

Вместе с тем продукция должна быть не только привлекательной для покупателя, но и конкурентоспособной, т. е. иметь преимущества перед продукцией других товаропроизводителей. Этих преимуществ можно достичь за счет сокращения затрат и выпуска более дешевой продукции, что важно для многих потребителей, или путем усиления специализации производства на отдельных видах изделий, обладающих особыми свойствами. В данном случае для покупателей цена будет иметь меньшее значение, чем возможность приобрести высококачественную продукцию.

Рынки сбыта продукции. В данном разделе указывают результаты изучения рынков, на которых намечается реализовать продукцию, их емкость, характеризуют сегменты рынков, определяют наиболее перспективных покупателей, планируют объемы продаж. Изучение рынков — это основа для прогнозирования успешной предпринимательской деятельности.

Прежде всего, важно определить текущий и перспективный спрос на продукцию, который зависит от уровня доходов покупателей, структуры их расходов, национально-культурных, климатических и других факторов. Текущий спрос устанавливают на основе использования показателей статистических и сельскохозяйственных органов за предшествующий год или материалов экспертного обследования, перспективный — путем выделения ключевых факторов, оценки их влияния на спрос и применения статистических методов прогнозирования.

Количественно спрос на продукцию измеряют такими показателями, как емкость рынка (максимально возможный объем спроса на конкретном рынке) и объем рыночного спроса (количество продукции, которое будет куплено в регионе группой потребителей за определенный период). Разница между емкостью рынка и объемом рыночного спроса представляет нишу, которую может использовать предприниматель при осуществлении бизнес-плана.

Затем рассчитывают потенциальный объем продаж продукции, исходя из земельных, материально-технических, трудовых и финансовых ресурсов, а также реальный объем продаж на основе сегментации рынка (разделение потребителей на группы, или сегменты, по определенным признакам — социальному положению, уровню доходов, возрасту и т. д.). Каждую группу потребителей оценивают по величине возможного объема потребления и платежеспособности, выделяют из них более перспективных покупателей и рассчитывают реальные объемы продаж.

Оценка конкурентов включает анализ и прогноз состояния конкуренции на рынках. Здесь указывают предпринимателей, предлагающих аналогичную продукцию, а также ее объем, динамику и долю продаж; характеризуют качество, упаковку, цены; отмечают сильные и слабые стороны конкурентов и преимущества перед ними, предполагают их возможные действия (расширение ассортимента и улучшение качества продукции, снижение цен, увеличение расходов на рекламу); намечают мероприятия по защите от конкуренции и удержанию своих позиций на рынках.

Важно объективно охарактеризовать потенциальных конкурентов, что позволит заслужить уважение инвесторов, кредиторов и партнеров.

Чтобы внедриться и удержать свои позиции на рынках, необходимо разработать мероприятия с учетом факторов, определяющих целесообразность и эффективность предпринимательской деятельности. К ним относят:

определение размера производства продукции, исходя из своих возможностей и уровня конкуренции;

выход на рынок на том этапе жизненного цикла товара, который имеет наименьшую конкуренцию;

использование предпочтений и сложившихся традиций покупателей продукции;

наличие собственного капитала и возможности получения его от инвесторов и кредиторов для успешного закрепления на рынках;

преимущества конкурентов, выпускающих аналогичную продукцию;

возможности доступа к сложившимся каналам реализации;

государственная политика, ограничивающая или способствующая развитию предпринимательской деятельности (лицензирование, стандартизация, налогообложение, государственные целевые программы и т.д.).

Стратегия маркетинга содержит основные цели, подход к ценообразованию, вероятную реакцию покупателей на повышение или понижение цен. Здесь рассматривают также схему распространения товарной продукции, используемые виды рекламы и затраты на нее, методы стимулирования продаж, формирование общественного мнения о намечаемой предпринимательской деятельности.

В сельскохозяйственном маркетинге руководствуются следующими принципами:

учет запросов потребителей, что означает необходимость удовлетворения потребностей покупателей, а не только получение максимальной прибыли;

борьба за потребителей путем повышения качества продукции, реализации ее по доступным ценам, использования рекламы, сервисных услуг и др.;

максимальная ориентация производства на требования рынка, при которой виды, объемы и качество продукции должны соответствовать рыночному спросу.

При разработке стратегии ценообразования рекомендуется придерживаться определенной последовательности.

Вначале оценивают емкость рынка и выбирают сегменты, предпочтительные для предпринимательской деятельности. Определяют типы (модели) рынка в зависимости от конкурентоспособности продукции. Различают рынок свободной конкуренции, для которого характерно большое число продавцов и покупателей, олигополистический с небольшим числом товаропроизводителей и монополистический, где действует один крупный предприниматель.

Устанавливают этапы жизненного цикла товарной продукции (разработка, внедрение, рост спроса, зрелость, падение спроса), в течение которых требуется неоднократно менять ценовую политику. Формируют общие цели предпринимателя по ценообразованию (получение максимума прибыли в короткий период или овладение определенной долей рынка с получением максимума прибыли в долгосрочном периоде, или поддержание сложившегося положения на рынке).

Затем выбирают ценовую политику как один из следующих вариантов:

выход на новый рынок с установлением более низкой первоначальной цены и повышения ее по мере закрепления на рынке;

внедрение нового вида сельскохозяйственной продукции по максимально высокой цене с последующим снижением ее до средней величины;

защита позиции на рынке с сохранением занимаемой доли путем установления доступных для потребителя цен, удобных для него сроков и объемов гарантированных поставок продукции, условий платежа, повышения качества товара, его упаковки и др.;

последовательный проход по сегментам рынка с высокой ценой в одном сегменте и дальнейшей поставкой продукции в другие сегменты по сниженной цене;

быстрое возмещение затрат с установлением относительно невысоких цен, обеспечивающих реализацию большого объема продукции и получение прибыли в короткие сроки;

удовлетворительное возмещение затрат с реализацией продукции по сравнительно стабильным ценам в течение 1—2 лет для получения запланированной прибыли;

стимулирование комплексных продаж с установлением низкой цены на базовое изделие в комплекте (например, трактор с сельскохозяйственными машинами и орудиями), что позволяет реализовать весь набор товаров и получить при этом прибыль;

ценовая дискриминация, предусматривающая реализацию одного и того же вида продукции по разным ценам в зависимости от места и времени продаж;

следование за лидером с установлением цены на уровне крупного конкурента, занимающего лидирующее положение на рынке.

Далее анализируют факторы, влияющие на уровень цен. Они могут быть внешние (спрос на продукцию, государственное регулирование цен, действия конкурентов по ценообразованию и др.) и внутренние (затраты на производство и реализацию продукции).

Завершают разработку стратегии ценообразования расчетом цены и определением системы скидок с нее, а также установлением механизма корректировки цены с учетом этапов жизненного цикла продукции и возможной инфляции.

Наиболее распространенный способ определения цены основан на установлении минимально приемлемого для предпринимателя уровня прибыли по формуле:

Ц=С/(1- П)

где Ц— цена единицы продукции, руб.; С — себестоимость единицы продукции, руб.;

П — приемлемая доля прибыли в цене.

Например, себестоимость 1 ц картофеля составляет 160 руб., минимально приемлемая доля прибыли в цене — 0,2. Подставляя эти значения в формулу, находим, что цена 1 ц картофеля составит 160 руб. : (1 - 0,2) = 200 руб.

В схеме распространения товарной продукции излагают функции по сбыту, выполняемые предпринимателем и передаваемые по договорам другим физическим или юридическим лицам, указывают наиболее предпочтительные каналы реализации. Если продажей продукции будет заниматься в основном собственная служба сбыта, то рассматривают такие вопросы, как численный и квалификационный состав персонала, необходимость его обучения, обеспечение транспортными средствами и оргтехникой, оплата труда, затраты на содержание службы.

В условиях конкуренции каждый предприниматель стремится повлиять на выбор покупателя в свою пользу. Для этого использует рекламу, размещая ее в средствах массовой информации, проспектах, каталогах, на выставках, ярмарках и т. д., где характеризует потребительские качества продукции. Чтобы реклама была эффективной, рекомендуется показывать покупателю, какие выгоды он сможет получить и какие проблемы решить в результате приобретения продукции благодаря ее исключительным свойствам. Она должна опираться на конкретные факты и показатели и не быть чрезмерно назойливой. В бизнес-плане приводят виды, предполагаемые места размещения и расчеты по затратам на рекламу.

К методам стимулирования продаж относят предоставление бесплатных образцов продукции, скидки с цены для оптовых покупателей, организацию выставок, поощрение собственного торгового персонала и др.

Общественное мнение о предпринимательской деятельности формируют путем публикации статей в газетах и журналах, организации пресс-конференций, теле- и радиорепортажей, где освещают достижения в производстве продукции, характеризуют ее высокие потребительские качества, приводят отзывы покупателей. Этому способствует также общественная и благотворительная деятельность предпринимателя.

3. ПЛАНИРОВАНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ, ПРАВОВОЕ ОБЕСПЕЧЕНИЕ, ОЦЕНКА РИСКОВ

Производственный план. Планируют производственную деятельность предприятия, обосновывают реальные объемы, ассортимент, качество и сроки получения продукции. При этом в бизнес-плане излагают только основные вопросы, а расчеты приводят в приложении.

Вначале указывают место производства — на действующем или вновь организуемом предприятии, его местоположение по отношению к рынкам сбыта и поставщикам, потребность в земельных, материально-технических и трудовых ресурсах. Если предприятие действующее, то характеризуют имеющиеся сельскохозяйственные угодья, здания, сооружения, технику, численный состав работников, определяют недостающие средства производства и рабочую силу, возможность ее пополнения.

При составлении бизнес-плана по производству и реализации продукции растениеводства особое внимание обращают на рациональное использование сельскохозяйственных угодий путем внедрения научно обоснованной системы земледелия, рациональной структуры посевов культур, прогрессивных технологий возделывания, комплексной механизации работ.

Применительно к конкретным условиям уточняют системы: севооборотов, удобрений, обработки почвы и ухода за культурами, защиты их от вредителей, болезней и сорняков, мероприятий по мелиорации земель, семеноводства. Характеризуют систему машин, которые будут использованы на производстве соответствующих видов продукции. Рассчитывают потребность в семенах, удобрениях, средствах защиты растений, тракторах, сельскохозяйственных машинах, оборудовании, нефтепродуктах. Рассматривают организацию транспортных работ, технического обслуживания и ремонта техники.

Обосновывают урожайность культур с 1га, валовые сборы и объемы товарной продукции. Устанавливают, сколько будет реализовано продукции в период уборки урожая и после осенне-зимнего хранения, указывают способы хранения и необходимые сооружения, их технико-экономические показатели (количество и типы, система вентиляции и охлаждения, емкость, сметная стоимость, эксплуатационные расходы — всего и в расчете на 1т). Характеризуют способы, технику и оборудование, применяемые для товарной обработки продукции (зерноочистительно-сушильные, сортировальные, упаковочные и другие комплексы).

При планировании переработки продукции растениеводства указывают ее объем, который будет использован в качестве сырья, и приводят основные показатели перерабатывающего производства (сметную стоимость и мощность, ассортимент и структуру выпускаемой продукции, удельный вес сырья, поступающего от своего предприятия и со стороны, сезонность работ по месяцам). При необходимости предусматривают участие других предприятий в хранении и переработке продукции.

Указывают, откуда, в каком объеме и на каких условиях (покупка, аренда, прокат, лизинг) будут поступать на предприятие сельскохозяйственная техника, нефтепродукты, запасные части, сортовые семена, минеральные удобрения, средства защиты растений и другие материально-технические ресурсы, как будут организованы производственные связи между подразделениями хозяйства.

Целесообразно показать трудности, которые могут возникнуть при осуществлении производственного плана и снизить эффективность предпринимательской деятельности, например неблагоприятные погодные условия, недостаток отдельных видов ресурсов, слабо развитая производственная и социальная инфраструктура, как эти трудности будут преодолеваться.

Завершают раздел расчетами и оценкой необходимых трудовых и производственных затрат, включая издержки на выполнение мероприятий по безопасности жизнедеятельности.

Организационный план включает организационную структуру предприятия, характеристику ключевых фигур, которые будут заняты в предпринимательской деятельности, кадровую политику, организацию труда и его оплату.

Организационная структура должна соответствовать структуре производства и способствовать повышению ее эффективности. Поэтому показывают, чем будет заниматься каждое подразделение и функциональная служба, как они будут взаимодействовать между собой, кто и как будет координировать и контролировать их работу.

К ключевым фигурам относят в основном тех лиц, которые управляют производством. По каждому из них приводят краткие биографические сведения, указывают их образование, опыт работы и достижения, а также отмечают насколько они компетентны и квалифицированы в намечаемой предпринимательской деятельности. Разрабатывают должностные инструкции, в которых определяют права и обязанности работников управленческого персонала.

Рассматривают вопросы подбора и обучения квалифицированных кадров, так как они во многом определяют успех дела. Указывают формы организации первичных трудовых коллективов, режимы труда и отдыха работников, условия и размеры основной оплаты труда и дополнительного материального поощрения.

Юридический план предусматривает правовое обеспечение предпринимателя. В этом разделе обосновывают выбор организационно-правовой формы предприятия: крестьянское (фермерское) хозяйство, производственный кооператив или одна из форм хозяйственных товариществ или обществ. Показывают особенности и преимущества выбранной формы для планируемой предпринимательской деятельности.

Приводят сведения о дате и месте создания и регистрации предприятия, учредительных документах, формах собственности, основных собственниках, их доле в капитале предприятия, структуре капитала, способах его формирования, а также о законодательных и других нормативных документах, регулирующих деятельность предпринимателя.

Оценка рисков и управление ими. В данном разделе устанавливают возможные риски в намечаемой предпринимательской деятельности, группируют их по факторам производства (природные, технические, технологические, организационные, экономические) и ранжируют по вероятности возникновения. Затем выделяют наиболее реальные риски, оценивают ожидаемые убытки и разрабатывают мероприятия по защите от них. Например, возделывание культур, сортов и гибридов с разными вегетационными периодами, требованиями к температурному режиму и влаге, создание резервного фонда семян, организация орошения или осушения земель снижают или нейтрализуют риски, связанные с неблагоприятными погодными условиями.

Далее намечают программу страхования от рисков, где указывают его виды, сумму и страховые компании, услугами которых предприниматель будет пользоваться.

4. ФИНАНСОВЫЙ ПЛАН И СТРАТЕГИЯ ФИНАНСИРОВАНИЯ

Финансовый план содержит информацию об объемах продаж, выручке от реализации продукции, доходах и расходах, формировании прибыли. При его разработке рекомендуется соблюдать следующие требования:

обеспечение достоверности показателей и сравнение их со средними показателями о финансовых результатах отрасли в данном районе;

разработка нескольких вариантов финансовых расчетов, в том числе очень благоприятного и самого нежелательного, что позволит полнее представить развитие предприятия;

обязательная согласованность финансового плана с показателями производственного плана и других разделов;

краткое рассмотрение всех предположений, на основе которых сделаны расчеты, чтобы приводимые в финансовом плане показатели не вызывали сомнений.

Расчеты финансового плана целесообразно представить в виде нескольких таблиц.

В первой из них прогнозируют объемы, цены и выручку от реализации продукции по месяцам первого года, а при планировании на последующий период — в целом по годам.

Вторая таблица включает баланс денежных поступлений и расходов предприятия. В ней приводят: наличие денежных средств на начало периода; денежные поступления, в том числе выручку от реализации продукции и ценных бумаг, проценты, ссуды и др.; расходы денежных средств, в том числе на оплату труда, за пользование услугами сторонних организаций, возврат кредитов и уплату процентов по ним, приобретение материально-технических ресурсов, создание резервов, выплату дивидендов и др.; остаток денежных средств на конец периода. Перечисленные показатели планируют на те же сроки, что и в первой таблице.

Третья таблица содержит выручку от реализации продукции, затраты на ее производство и реализацию, налоги, чистую прибыль тоже по месяцам первого года и по годам следующего периода.

Четвертая таблица представляет собой баланс активов и пассивов предприятия на начало и конец первого года осуществления бизнес-плана, т. е. показывает, чем располагает предприятие и какую сумму задолженности и собственного капитала имеет.

Финансовый план завершают нахождением точки безубыточности, т. е. такого состояния, когда выручка от реализации продукции равна ее полной себестоимости, а предприятие не получает прибыли и не имеет убытка. Она позволяет установить минимальный объем продаж, ниже которого наступает убыточность, а выше — прибыльность. Точку безубыточности можно определить графическим и аналитическим методами.

При применении графического метода необходимо знать выручку от реализации продукции (В), совокупные издержки (СИ) и совокупные постоянные издержки (СПИ). Например, по плану объем реализации картофеля составляет 4000 ц, выручка от реализации картофеля — 800 тыс. руб., затраты на реализованный картофель — 640 тыс. руб., постоянные затраты — 160 тыс. руб. Графически это можно представить следующим образом (рис.1).

Рис. 1. Графический метод определения точки безубыточности

На графике хорошо видно, что точка безубыточности составляет 2000 ц картофеля.

Аналитическим методом эту точку определяют по каждому виду продукции путем деления совокупных постоянных издержек на разницу между ценой и переменными издержками в расчете на единицу:

Т=СПИ/(Ц-ПИ),

где Г—точка безубыточности, ц; СПИ— совокупные постоянные издержки, руб., Ц— цена единицы продукции, руб.; ПИ— переменные издержки в себестоимости единицы продукции.

В приведенном примере цена реализации 1 ц картофеля составляет 800 000: 4000 = 200 руб., а переменные издержки в себестоимости 1 ц картофеля — (640 000 - 160 000): 4000 = 120 руб. Подставляя эти значения в формулу, находим, что точка безубыточности равна 160 000 : (200 -120) = 2000 ц.

Стратегия финансирования содержит сведения о денежных средствах, необходимых для осуществления предпринимательской деятельности, источниках и форме их получения, сроках полного возврата и размере доходов инвесторов.

Здесь указывают потребность в финансовых ресурсах, рассчитанную в предыдущих разделах, а также суммы средств, вложенных в предприятие самим предпринимателем и планируемые к получению из других источников. Чем выше доля личных денег предпринимателя, тем больше уверенности у инвесторов и кредиторов в том, что он будет стремиться использовать их с максимальной эффективностью.

При расширении производства на действующем предприятии предпочтительнее получение кредитов, поскольку они имеют материальное обеспечение в хозяйстве в виде основных средств

и поэтому не подвергаются значительному риску. В таком случае банки могут устанавливать пониженный процент за пользование кредитами.

Если для предпринимательской деятельности организуют новое предприятие, то целесообразнее использовать паевой или акционерный капитал, так как своевременный возврат полученных кредитов может задерживаться в связи с медленным ростом объемов производства, особенно в начальный период его развития.

Еще большему риску подвергаются кредиты в тех отраслях, где разрыв между вложением значительных средств и получением прибыли очень продолжительный, например в садоводстве или виноградарстве. Поэтому такие отрасли лучше организовывать с привлечением паевого или акционерного капитала.

В заключение рассчитывают срок окупаемости вложенных средств как отношение первоначальных инвестиций к ежегодному чистому доходу, а также определяют размеры доходов инвесторов.

Дата: 2019-05-28, просмотров: 379.