СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. РАЗВИТИЕ ТОПЛИВНО-ЭНЕРГЕТИЧЕСКОГО КОМПЛЕКСА

1.1 Энергетическая стратегия Новосибирской области

1.2 Эксплуатация систем отопления

1.3 Нормативно-правовой фундамент энергоресурсосбережения

1.4 Энергоаудит

1.5 Энергетический паспорт энергообъекта и здания

2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «ПСХ «ЭНЕРГИЯ»

2.1 Общая характеристика предприятия

2.2 Тарифы на жилищно-коммунальные услуги в городе Бердске

2.3 Анализ объемов отпущенных энергоресурсов предприятиями-производителями г.Бердска

2.4 Финансовый анализ ООО «ПСХ «Энергия»

2.4.1 Анализ структуры и динамики имущества и капитала предприятия

2.4.2 Анализ степени ликвидности баланса и платежеспособности предприятия

2.4.3 Анализ деловой активности

2.4.4 Анализ финансовой устойчивости

2.4.5 Анализ рентабельности

3. ВОПРОСЫ БЕЗОПАСНОСТИ ЖИЗНЕДЕЯТЕЛЬНОСТИ

3.1 Аттестация рабочих мест по условиям труда

3.2 Меры безопасности при работе на ПЭВМ

3.3 Способы защиты населения в чрезвычайных ситуациях

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Анализ развития экономики Новосибирской области показал, что ежегодно свыше 20% расходов консолидированного бюджета НСО направлялось на мероприятия по топливо-энергообеспечению потребителей. Снижение объемов производства сопровождалось уменьшением эффективности использования электрической и тепловой энергии во всех секторах хозяйства области.

Общий потенциал энергосбережения в НСО, по оценкам Новосибирского межотраслевого фонда энергосбережения, достигает 1,8-2млн. тонн условного топлива. Доля тепловой энергии в общем потенциале энергосбережения области составляет 75%, электроэнергии – 25%. Потенциал энергосбережения по секторам экономики распределяется следующим образом: в сфере материального производства – 30-40%, из них в производстве электрической энергии – 38%, тепловой – 28-30%, в сфере услуг энергосбережение составляет 60-70%.

Активизация работ по энергосбережению в НСО началась в 1995 году с осуществлением проекта ТАСИС Европейского Союза «Учреждение энергетического центра ТАСИС в Новосибирске» (ESIB 9301). Уже на первом этапе были выполнены энергетические аудиты на 17 энергоемких объектах. Весьма велик потенциал энергосбережения в ЖКХ: около 30 % экономии может быть получено в городских системах инженерного обеспечения, до 70% - непосредственно в зданиях, сооружениях, причем большая ее доля связана с тепловой энергией. Обоснованное нормирование тепловой и электрической энергии и в виде дифференцированных тарифов на коммунально-бытовые услуги могут снизить расход энергии в ЖКХ на 20-30%.

Современный этап энергосбережения в НСО можно охарактеризовать как переходный от формирования идеологии энергосбережения к реальному энергосбережению. В настоящее время в области:

- создан и действует Фонд энергосбережения, способствующий внедрению энергосберегающих технологий и оборудования, финансированию их разработки и использования;

- разработана Концепция энергетической стратегии НСО на период до 2010 года, на основе которой сформированы и реализуются областные целевые программы, направленные на энергосбережение;

- выполнена областная целевая программа «Энергосбережение в НСО на период до 2005 года», утвержденная Постановлением главы администрации НСО от 7 июля 1998 года №609, в рамках которой разработана и реализована областная целевая программа «Внедрение тепловых насосов на объектах топливно-энергетического комплекса в НСО в 1999-2002 годах»;

- выполнен проект ТАСИС Европейского Союза и создан в Новосибирске Энергетический центр для реализации политики энергосбережения в области. Центром проведено более 50 энергетических аудитов на объектах НСО, даны рекомендации по направлениям энергосбережения, которые уже осуществляются.

Наиболее эффективные и разработанные направления по энергосбережению, включенные в целевую программу:

1Внедрение системы учета и регулирования энергопотребления в социальной сфере.

2Внедрение тепловых насосов.

3Совершенствование схем внутреннего энергоснабжения предприятий промышленности.

Цель написания дипломной работы:

1Дать оценку объемов производства и направления выбранной стратегии развития топливно-энергетического комплекса на период до 2010 года по Новосибирской области.

2Охарактеризовать современный этап энергоресурсосбережения, описать существующие виды и задачи энергетического контроля, рассмотреть нормативно-правовой фундамент по Новосибирской области.

3Произвести анализ тарифов на жилищно-коммунальные услуги в городе Бердске и анализ структуры объемов энергоресурсов, отпущенных предприятиями-производителями.

4Описать способы и произвести финансовый анализ.

Энергоаудит

Известно, что контроль является неотъемлемой функцией менеджмента. Профессиональный подход к контрольной деятельности реализуется в концепции аудита – процесса получения и оценки (контроля) объективных данных в соответствующей профессиональной деятельности (имеются стандарты на элементы этой деятельности), устанавливающего уровень их соответствия определенным критериям, нормам и стандартам.

По уровню полноты аудит подразделяют на функциональный, комплексный, системный.

Функциональный аудит – определяется разделением труда аудиторов по функциям производства и управления (бухгалтерский, финансовый, делопроизводство, экология и др.).

Комплексный аудит – характеризуется охватом наиболее значимых элементов и процессов в деятельности организации (производства и управления совместно и др).

Системный аудит – более глубокий по сравнению с комплексным аудитом. Контроль организации путем учета взаимного влияния каждого функционального аудита, аудита элементов и процессов, связывающих организацию с внешний средой.

Энергоауидт в коммунальной сфере состоит из следующих видов контроля.

Технологический аудит – контроль и проверка состояния технологии и средств производства тепла, энергии и воды.

Экономический аудит – экономический анализ с целью контроля технологического цикла от сжигания топлива до поддержания у потребителей оплачиваемого режима теплоснабжения.

Правовой аудит – контроль за соблюдением законодательства РФ, условий договоров и уставных документов предприятий коммунального хозяйства.

Социальный аудит – контроль за соблюдением условий коллективного договора в части информирования работников по заявленным сторонам деятельности организации и социально-бытовым вопросам.

Анализ результатов технологического аудита показывает необходимость системной реконструкции теплоисточников. В основу такой реконструкции должны быть положены:

-замена топливных ресурсов;

-снижение фактического расхода тепла за счет выбора оптимальной схемы теплофикации;

-снижение эксплуатационных затрат за счет применения современного высокоавтоматизированного оборудования;

-изменение коммерческой схемы: объединение в единую структуру добычи теплоэнергетического топлива и продажа его потребителям в виде услуг по теплоснабжению;

-противозатратная система управления, основанная на использовании частной инициативы строящей свой бизнес на снижение затрат не теплоснабжение.

Опыт показывает, что наиболее высокая эффективность достигается, когда техническая реконструкция проводится таким образом, чтобы одновременно снижались все основные эксплуатационные затраты. В этом случае повышается эффективность и окупаемость вложенных средств.

Проведение технологического аудита обусловлено также актуальностью учета потребления энергоресурсов на объектах ЖКХ.

В связи с этим важное значение приобретают:

-выбор и оптимизация номенклатуры технических средств (приборов учета, регулирования, средств метрологического обеспечения, оперативного сбора, обработки информации и диспетчеризации);

-оценка объемов потребности в технических средствах;

-определение необходимости в изменении схем тепло-, водоснабжения для целей приборного учета (особенно поквартирного);

-определение оптимальной очередности выполнения работ с учетом технико-экономических возможностей регионов.

Первоочередной задачей является оснащение приборами узлов учета на границах раздела сфер ответственности между системой АО-энерго, источниками тепло-, водоснабжения предприятий других министерств и ведомств и муниципальными теплоснабжающими организациями.

Переход к оплате по договорам на поставку тепла и воды по приборам учета, а не на основе расчетов по нормативам, фактически навязываемым поставщиками ресурсов потребителям и отражающим объемы реализации, значительно отличающиеся от фактических. Это дает возможность сократить приписки в объемах поставляемых ресурсов со стороны тепло-, водоснабжающих организаций.

В договорных обязательствах должно быть отмечено:

1 Организация-исполнитель должна:

-проводить перед установкой тепловых счетчиков обязательный приборный энергоаудит для оценки фактических резервов экономии тепла на отопление и горячей воды;

-иметь достаточные оборотные финансовые средства или товарный кредит от предприятий-производителей теплосчетчиков (либо их запас на складах).

2 Организация-заказчик (организация или предприятие ЖКХ) должна иметь возможность твердой гарантии оплаты работ и оборудования. В условиях постоянного дефицита бюджетных средств всех уровней реальные гарантии могут быть даны только под коммунальные платежи населения. Такие гарантии администрация города (или региона) может дать при наличии соответствующих правовых оснований.

Следует обратить особое внимание на процессы тарифообразования в коммунальной теплоэнергетике, которая состоит практически из двух хозяйственно-финансовых систем:

-одна работает в условиях завышенных договорных нагрузок и, соответственно, заниженного тарифа;

-другая основана на занижении нагрузок и соответствующем завышении тарифа.

Опыт показывает, что абсолютное большинство теплоснабжающих предприятий предпочитают строить систему хозяйствования на завышенных договорных нагрузках и заниженных тарифах. Меняя по своему усмотрению договорные нагрузки, можно элементарно выводить необходимый отпускной тариф. Отсюда закономерен вывод: чем шире применяются экономические технологии, тем более выгодно это для теплоснабжающей организации, так как сокращение договорных нагрузок приводит к повышению тарифа, а это уже область политики, а не экономики.

В результате настоящая система хозяйствования, в которой никто не может сказать точно, на какие хозяйственные цели даются дотации, какова реальная себестоимость фактически оплачиваемой потребителем услуги, какова реальная эффективность тех или иных противозатратных мероприятий.

Учитывая, что современные технологические решения по энергоресурсосбережению базируются в основном на одной составляющей затрат – топливных ресурсах, для объективной оценки реальной эффективности тех или иных технических решений, ориентированных на эту составляющую, необходимо использовать метод сквозного энергобаланса, позволяющий оценить все составляющие технологического процесса, которые влияют на расход топлива и дать стоимостные оценки каждой составляющей. К числу таких составляющих необходимо отнести и те процессы, которые приводят к потерям.

Сквозной энергобаланс подразумевает, что приборными методами примерять весь технологический цикл: от сжигания топлива до расходования теплоты в квартирах в целях определения фактической затратности каждой операции для данной конкретной системы «теплоисточник-сети-потребление».

Анализ деловой активности

Финансовое положение предприятия, его ликвидность и платежеспособность во многом зависят от скорости оборачиваемости средств, вложенных в активы предприятия и от рентабельности его деятельности [13].

Текущее расходование средств и их поступление не совпадают во времени, что приводит к возникновению у предприятия потребности в увеличении или сокращении финансирования для поддержания платежеспособности. Потребность в дополнительном финансировании возникает при низкой оборачиваемости средств или при ее замедлении. Рациональное управление текущими активами дает возможность предприятию повышать уровень ликвидности.

Пополнение потребности в дополнительном оборотном капитале за счет заемных источников финансирования имеет ограничение (предприятие не всегда может получить кредит или ставка процента делает получение кредита невыгодным). Пополнять дополнительную потребность в оборотном капитале за счет собственных источников может только в пределах заработанной прибыли. Таким образом, удовлетворить дополнительную потребность в оборотном капитале предприятие может только эффективно управляя текущими активами.

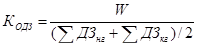

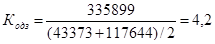

Коэффициент оборачиваемости дебиторской задолженностью (2):

, (2)

, (2)

где W – выручки без НДС, тыс. руб.;

(ΣДЗнг + ΣДЗкг)/2 – сумма дебиторской задолженности в среднегодовом выражении, тыс. руб.

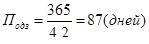

Период оборота дебиторской задолженности, дни (3):

. (3)

. (3)

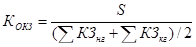

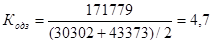

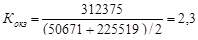

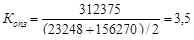

Коэффициент оборачиваемости кредиторской задолженностью (4):

, (4)

, (4)

где S – себестоимость реализованной продукции, тыс. руб.;

(ΣКЗнг + ΣКЗкг)/2 – сумма кредиторской задолженности в среднегодовом выражении, тыс. руб.

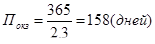

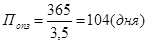

Период оборота кредиторской задолженности, дни (5):

. (5)

. (5)

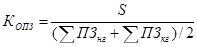

Коэффициент оборачиваемости производственных запасов (6):

, (6)

, (6)

где (ΣПЗнг + ΣПЗкг)/2 – сумма производственных запасов в среднегодовом исчислении, тыс. руб.

Период оборота производственных запасов, дни (7):

. (7)

. (7)

Сведем эти данные в таблицу 23.

Таблица 23 – Расчет коэффициентов деловой активности

| Коэффициент и период оборота дебиторской задолженности | Коэффициент и период оборота кредиторской задолженности | Коэффициент и период оборота производственных запасов |

| 2007г. | ||

|

|

|

| 2008г. | ||

|

|

|

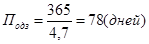

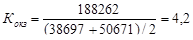

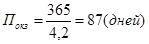

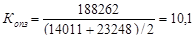

Анализируя скорость оборота можно придти к выводу, что период оборота увеличивается – это отрицательная динамика. Период погашения дебиторской задолженности возрос на 9 дней (87 дней – 78 дней), расчеты с кредиторами отклевываются на 71 день в 2009 году позже, чем в 2008 году, предприятие пытается тем самым привлекать дополнительные деньги в оборот.

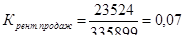

Анализ рентабельности

Рентабельность продаж рассчитывается как отношение прибыли к выручке:

.

.

В каждом рубле, полученном от реализации, 7 копеек прибыли.

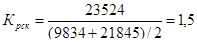

Рентабельность собственного капитала рассчитывается как отношение прибыли к сумме собственных средств:

.

.

На каждый рубль собственных средств, вложенных в производство, приходится 1,5 руб. прибыли.

Рентабельность активов рассчитывается как отношение прибыли к сумме оборотного капитала:

.

.

Каждый вложенный рубль в оборотные средства приносит 13 копеек прибыли.

ВОПРОСЫ БЕЗОПАСНОСТИ ЖИЗНЕДЕЯТЕЛЬНОСТИ

ЗАКЛЮЧЕНИЕ

Целями данной дипломной работы являлись:

1 Изучение стратегических направлений развития топливно-энергетического комплекса до 2010 года.

2 Исследование ценообразования на единицу тепловой энергии в жилищно-коммунальном хозяйстве.

3 Анализ финансово-хозяйственной деятельности паросилового хозяйства «Энергия».

В результате проведенного анализа библиографических источников по производству и распределению тепловой и электрической энергии нами установлено, что на предприятиях топливно-энергетического комплекса наблюдается рост объектов производства и использования тепловой и электрической энергии.

Однако в этой отрасли народного хозяйства наблюдается наличие негативных факторов, приводящих к снижению энергобезопасности предприятий и жилищно-коммунального хозяйства в городе и области. Главные негативные факторы – это изношенность (до 70 %) котельного и турбинного оборудования, а также недостаточный уровень инвестиций в восстановление основных производственных фондов предприятий ТЭК.

В связи с ограниченностью топливно-энергетических ресурсов в области очень острой стала проблема энергосбережения. Современный этап энергосбережения в области в городе можно охарактеризовать как переходный от формирования идеологии энергосбережения к реальным нормам по энергосбережению.

В настоящее время в области действует фонд энергосбережения, способствующий внедрению энергосберегающих технологий и оборудования, финансированию их разработок и использованию, реализуется энергетическая концепция области до 2010 года, на основе которой практически осуществляются следующие целевые программы по энергосбережению:

– внедрение системы учета и регулирования энергопотребления в социальной сфере;

– практическое использование тепловых насосов;

– совершенствование схем внутреннего энергопотребления предприятий промышленности.

Маркетинговые исследования рынка производства и поставки тепловой энергии населению, организациям, фирмам и предприятиям города, проведенные в данной работе, показали, что рынок омегополистический и основными конкурентами ООО «ПСХ «Энергия» являются ОАО «БЭМЗ» и ООО «Вега-центр». Анализ тарифов на тепловую энергию обнаружил, что рассматриваемое предприятие имеет самую низкую стоимость 1 Гкал тепловой энергии среди конкурентов, что позволяет участникам и директору ООО «ПСХ «Энергия» с уверенностью смотреть в будущее.

Изучение динамики изыскания количества и стоимости основных фондов предприятия показало их стабильный рост. В качестве источника энергии для выработки тепловой энергии на предприятии используется каменный уголь и мазут. С ростом цен на мазут, по нашему мнению, в качестве топлива целесообразно применять природный газ и каменный уголь, что позволит предприятию использовать имеющиеся основные производственные фонды с минимальной реконструкцией котельной.

Организационная структура ООО «ПСХ «Энергия» поострена по линейно-функциональному типу и, по нашему мнению, соответствует уровню планирования и производства на предприятии.

Система оплаты труда явно устарела и нуждается в обновлении.

В дипломе проделана большая работа по финансовому анализу работы ООО «ПСХ «Энергия» и показано, что стоимость имущества и краткосрочных обязательств предприятия имеет устойчивый рост. Анализ бухгалтерского баланса ООО «ПСХ «Энергия» показал, что имеется рост оборотных активов в структуре имущества предприятия за счет увеличения его запасов. Отрицательна и динамика краткосрочной дебиторской задолжности.

Проведенный анализ степени ликвидности баланса и платежеспособности предприятия показал, что ООО «ПСХ «Энергия» имеет минимальный уровень финансовой устойчивости и низкий уровень платежеспособности. Фактические показатели ликвидности баланса ниже нормативных на 75-90 %. Расчет чистого оборотного капитала показал, что он имеет отрицательное значение, что говорит о том, что он сформирован за счет краткосрочных обязательств.

В результате проведенного анализа финансово-хозяйственной деятельности предприятия можно сделать следующие предложения по улучшению его работы:

1 Необходимо срочно переводить работу котельной на использование в качестве основного топлива природного горючего газа, для чего участники ООО «ПСХ «Энергия» должны изыскать собственные денежные средства и договориться о предоставлении льготных кредитов в коммерческих банках.

2 В части системы оплаты труда необходимо перейти от повременной к бригадной оплате труда операторов котельных установок энергетического и транспортного цехов.

3 Разработать и обсудить на собрании всех работников предприятия систему мер по энергосбережению по ООО «ПСХ «Энергия» на всех участках производства и распределения энергии.

4 Заместителю директора по экономике и финансам совместно с главным бухгалтером выработать комплекс мероприятий для более эффективного взыскания дебиторской задолжности и уменьшения кредиторской задолжности.

5 Заместителю директора по работе с клиентами и его отделами подготовить систему договоров с потребителями, предусматривающую авансирование подачи энергоресурсов ООО «ПСХ «Энергия».

6 Планово-экономическому и абонентскому отделу просчитать все плановые финансовые показатели работы предприятия совместно с отделом маркетинга для повышения его финансовой устойчивости, платежеспособности и ликвидности за счет мер, принятых в вышеперечисленных пунктах 1-5.

7 Службе технического директора провести модернизацию существующих систем пылеочистки, внедрить пылегазоулавливающие установи и оснастить котельную приборами экономического контроля.

8 Производственно-техническому отделу и службе главного энергетика разработать и внедрить более эффективные технические средства сжигания топлива и осуществить безболезненный переход к использованию природного газа в качестве источника энергии.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. РАЗВИТИЕ ТОПЛИВНО-ЭНЕРГЕТИЧЕСКОГО КОМПЛЕКСА

1.1 Энергетическая стратегия Новосибирской области

1.2 Эксплуатация систем отопления

1.3 Нормативно-правовой фундамент энергоресурсосбережения

1.4 Энергоаудит

1.5 Энергетический паспорт энергообъекта и здания

2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «ПСХ «ЭНЕРГИЯ»

2.1 Общая характеристика предприятия

2.2 Тарифы на жилищно-коммунальные услуги в городе Бердске

2.3 Анализ объемов отпущенных энергоресурсов предприятиями-производителями г.Бердска

2.4 Финансовый анализ ООО «ПСХ «Энергия»

2.4.1 Анализ структуры и динамики имущества и капитала предприятия

2.4.2 Анализ степени ликвидности баланса и платежеспособности предприятия

2.4.3 Анализ деловой активности

2.4.4 Анализ финансовой устойчивости

2.4.5 Анализ рентабельности

3. ВОПРОСЫ БЕЗОПАСНОСТИ ЖИЗНЕДЕЯТЕЛЬНОСТИ

3.1 Аттестация рабочих мест по условиям труда

3.2 Меры безопасности при работе на ПЭВМ

3.3 Способы защиты населения в чрезвычайных ситуациях

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Анализ развития экономики Новосибирской области показал, что ежегодно свыше 20% расходов консолидированного бюджета НСО направлялось на мероприятия по топливо-энергообеспечению потребителей. Снижение объемов производства сопровождалось уменьшением эффективности использования электрической и тепловой энергии во всех секторах хозяйства области.

Общий потенциал энергосбережения в НСО, по оценкам Новосибирского межотраслевого фонда энергосбережения, достигает 1,8-2млн. тонн условного топлива. Доля тепловой энергии в общем потенциале энергосбережения области составляет 75%, электроэнергии – 25%. Потенциал энергосбережения по секторам экономики распределяется следующим образом: в сфере материального производства – 30-40%, из них в производстве электрической энергии – 38%, тепловой – 28-30%, в сфере услуг энергосбережение составляет 60-70%.

Активизация работ по энергосбережению в НСО началась в 1995 году с осуществлением проекта ТАСИС Европейского Союза «Учреждение энергетического центра ТАСИС в Новосибирске» (ESIB 9301). Уже на первом этапе были выполнены энергетические аудиты на 17 энергоемких объектах. Весьма велик потенциал энергосбережения в ЖКХ: около 30 % экономии может быть получено в городских системах инженерного обеспечения, до 70% - непосредственно в зданиях, сооружениях, причем большая ее доля связана с тепловой энергией. Обоснованное нормирование тепловой и электрической энергии и в виде дифференцированных тарифов на коммунально-бытовые услуги могут снизить расход энергии в ЖКХ на 20-30%.

Современный этап энергосбережения в НСО можно охарактеризовать как переходный от формирования идеологии энергосбережения к реальному энергосбережению. В настоящее время в области:

- создан и действует Фонд энергосбережения, способствующий внедрению энергосберегающих технологий и оборудования, финансированию их разработки и использования;

- разработана Концепция энергетической стратегии НСО на период до 2010 года, на основе которой сформированы и реализуются областные целевые программы, направленные на энергосбережение;

- выполнена областная целевая программа «Энергосбережение в НСО на период до 2005 года», утвержденная Постановлением главы администрации НСО от 7 июля 1998 года №609, в рамках которой разработана и реализована областная целевая программа «Внедрение тепловых насосов на объектах топливно-энергетического комплекса в НСО в 1999-2002 годах»;

- выполнен проект ТАСИС Европейского Союза и создан в Новосибирске Энергетический центр для реализации политики энергосбережения в области. Центром проведено более 50 энергетических аудитов на объектах НСО, даны рекомендации по направлениям энергосбережения, которые уже осуществляются.

Наиболее эффективные и разработанные направления по энергосбережению, включенные в целевую программу:

1Внедрение системы учета и регулирования энергопотребления в социальной сфере.

2Внедрение тепловых насосов.

3Совершенствование схем внутреннего энергоснабжения предприятий промышленности.

Цель написания дипломной работы:

1Дать оценку объемов производства и направления выбранной стратегии развития топливно-энергетического комплекса на период до 2010 года по Новосибирской области.

2Охарактеризовать современный этап энергоресурсосбережения, описать существующие виды и задачи энергетического контроля, рассмотреть нормативно-правовой фундамент по Новосибирской области.

3Произвести анализ тарифов на жилищно-коммунальные услуги в городе Бердске и анализ структуры объемов энергоресурсов, отпущенных предприятиями-производителями.

4Описать способы и произвести финансовый анализ.

РАЗВИТИЕ ТОПЛИВНО-ЭНЕРГЕТИЧЕСКОГО КОМПЛЕКСА

Дата: 2019-05-28, просмотров: 375.