Одним из важнейших критериев финансового состояния предприятия является его платежеспособность. При анализе финансового состояния различают долгосрочную и текущую платежеспособность. Под долгосрочной платежеспособностью понимается способность предприятия рассчитаться по своим долгосрочным обязательствам.

Способность предприятия платить по своим краткосрочным обязательствам принято называть ликвидностью (текущей платежеспособностью). Иначе говоря, предприятие считается ликвидным, когда оно в состоянии выполнить свои краткосрочные обязательства.

В финансовом анализе имеются две концепции ликвидности:

1) под краткосрочной ликвидностью (до 1 года) понимается способность предприятия оплатить свои краткосрочные обязательства. В этом случае ликвидность близка по своему содержанию к платежеспособности, но при этом используются различные показатели;

2) под ликвидностью понимается готовность и скорость, с которой текущие активы могут быть превращены в денежные средства. При этом подходе необходимо учитывать степень обесценивания активов, происходящую в результате их ускоренной реализации.

При анализе ликвидности предприятия следует учитывать, что внеоборотные активы (основной капитал) в большинстве случаев не могут быть источником погашения текущей задолженности в силу их функционального назначения в производственном процессе и затруднительности их срочной реализации. Поэтому они не включаются в состав активов при расчете показателей ликвидности.

В зависимости от степени ликвидности, активы предприятия подразделяются на следующие группы:

–Наиболее ликвидные активы (А1), представляющие собой суммы по всем статьям денежных средств и краткосрочные финансовые вложения (ценные бумаги). Наиболее ликвидные активы могут быть использованы для погашения текущих обязательств немедленно.

–Быстрореализуемые активы (А2), представляющие собой краткосрочную дебиторскую задолженность и прочие активы. Для обращения этих активов в наличные денежные средства требуется определенное время. Ликвидность этих активов различна в зависимости от различных факторов (платежеспособности плательщиков, условий предоставления кредитов покупателям и др.).

–Медленно реализуемые активы (А3) представляют собой запасы, долгосрочную дебиторскую задолженность, НДС по приобретенным ценностям. Запасы готовой продукции могут быть проданы только после того, как найден покупатель. Запасы до их продажи могут потребовать дополнительной обработки. Из суммы НДС желательно исключить суммы возмещения из прибыли предприятия. Расходы будущих периодов в данную группу не входят.

–Труднореализуемые активы (А4) представляют собой внеоборотные активы. Они предназначены для использования в хозяйственной детальности предприятия в течение продолжительного периода. Их обращение в денежные средства встречает серьезные трудности.

Первые три группы активов относятся к текущим активам, так как могут постоянно меняться в течение текущего хозяйственного периода. Они более ликвидны, чем активы, входящие в четвертую группу.

В целях анализа зависимости от возрастания сроков погашения обязательств, пассивы группируются во взаимосвязи с соответствующими группами актива следующим образом.

1 Наиболее срочные обязательства (П1) включают в себя кредиторскую задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, ссуды непогашенные в срок.

2 Краткосрочные пассивы (П2) представляют собой краткосрочные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев.

3 Долгосрочные пассивы (П3) – долгосрочные кредиты и прочие долгосрочные обязательства.

4 Постоянные пассивы (П4) – собственные средства, не вошедшие в предыдущие группы: доходы будущих периодов, фонды потребления и резервы предстоящих расходов и платежей.

Сумма долгосрочных и краткосрочных обязательств предприятия представляет собой его внешние обязательства. Для определения степени ликвидности баланса сопоставляются части актива баланса, реализуемые к определенному сроку, с частями пассива, которые к этому сроку должны быть оплачены (см. таблицы 19-21).

Таблица 19 – Группировка актива баланса по степени ликвидности, а пассива – по степени срочности на 01.01.2007г.

| Группа | Актив | Сумма, тыс. руб. | Группа | Пассив | Сумма, тыс. руб. |

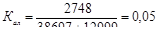

| А1 | Наиболее ликвидные активы | 2748 | П1 | Наиболее срочные обязательства | 38697 |

| А2 | Быстро реализуемые активы | 30302 | П2 | Краткосрочные пассивы | 12999 |

| А3 | Медленно реализуемые активы | 16543 | П3 | Долгосрочные пассивы | - |

| А4 | Трудно реализуемые активы | 21369 | П4 | Собственные средства | 19266 |

| ИТОГО АКТИВОВ | 70962 | ИТОГО ПАССИВОВ | 70962 |

А1 < П1, баланс не является абсолютно ликвидным.

А1 + А2 < П1, баланс не имеет нормальный уровень ликвидности.

А1 + А2 + А3 > П1, следует вывод, что ООО «ПСХ «Энергия» имеет минимальную финансовую устойчивость.

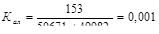

Таблица 20 – Группировка актива баланса по степени ликвидности, а пассива – по степени срочности на 01.01.2008г.

| Группа | Актив | Сумма, тыс. руб. | Группа | Пассив | Сумма, тыс. руб. |

| А1 | Наиболее ликвидные активы | 153 | П1 | Наиболее срочные обязательства | 50671 |

| А2 | Быстро реализуемые активы | 43373 | П2 | Краткосрочные пассивы | 49982 |

| А3 | Медленно реализуемые активы | 32044 | П3 | Долгосрочные пассивы | 18000 |

| А4 | Трудно реализуемые активы | 52917 | П4 | Собственные средства | 9864 |

| ИТОГО АКТИВОВ | 128487 | ИТОГО ПАССИВОВ | 128487 |

А1 < П1, баланс не является абсолютно ликвидным.

А1 + А2 < П1, баланс не имеет нормальный уровень ликвидности.

А1 + А2 + А3 > П1, следует вывод, что ООО «ПСХ «Энергия» имеет минимальную финансовую устойчивость.

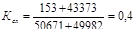

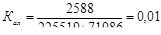

Таблица 21 – Группировка актива баланса по степени ликвидности, пассива – по степени срочности на 01.01.2009г.

| Группа | Актив | Сумма, тыс. руб. | Группа | Пассив | Сумма, тыс. руб. |

| А1 | Наиболее ликвидные активы | 2588 | П1 | Наиболее срочные обязательства | 225519 |

| А2 | Быстро реализуемые активы | 117644 | П2 | Краткосрочные пассивы | 71986 |

| А3 | Медленно реализуемые активы | 159735 | П3 | Долгосрочные пассивы | - |

| А4 | Трудно реализуемые активы | 39383 | П4 | Собственные средства | 21845 |

| ИТОГО АКТИВОВ | 319350 | ИТОГО ПАССИВОВ | 319350 |

А1 < П1, значит баланс не является абсолютно ликвидным, следовательно предприятие в текущем периоде имеет низкую платежеспособность.

А1 + А2 < П1, значит баланс не имеет нормальную финансовую устойчивость.

А1 + А2 + А3 > П1, следует вывод, что ООО «ПСХ «Энергия» имеет минимальную финансовую устойчивость.

Вывод: ООО «ПСХ «Энергия» на протяжении трех лет имеет минимальный уровень финансовой устойчивости, и низкий уровень платежеспособности.

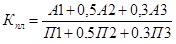

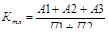

Произведем расчет коэффициента платежеспособности по формуле (1):

; (1)

; (1)

нормативное значение Кпл > 1.

;

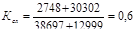

;

;

;

.

.

Фактические коэффициенты, полученные при расчете за три года, ниже нормативного, значит предприятие не платежеспособно.

Произведем расчет показателей ликвидности: абсолютной, срочной (критической оценки), текущей.

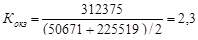

Коэффициент абсолютной ликвидности (Кал), который показывает возможность немедленного или быстрого погашения обязательств перед кредиторами. Этот показатель вызывает наибольший интерес у поставщиков.

Коэффициент срочной ликвидности. При его расчете используют наиболее ликвидные активы. При этом предполагается, что дебиторская задолженность имеет более высокую ликвидность, чем запасы и прочие активы. При расчете коэффициента срочной ликвидности с краткосрочной задолженностью сопоставляются денежные средства, краткосрочные финансовые вложения и дебиторская задолженность.

Коэффициент текущей ликвидности или коэффициент покрытия рассчитывается как отношение текущих активов и текущих пассивов (см. таблицу 22).

Таблица 22 – Расчет показателей ликвидности

| Значение | Коэффициент абсолютной ликвидности | Коэффициент срочной ликвидности | Коэффициент текущей ликвидности |

| Формула расчета |

|

|

|

| Нормативное значение | 0,1 ÷ 0,7 | желательно 1 | 1,5 ÷ 2 |

| Расчет на 01.01.07 |

|

|

|

| Расчет на 01.01.08 |

|

|

|

| Расчет на 01.01.09 |

|

|

|

Вывод: расчет показателей ликвидности показал, что фактические расчетные значения ниже нормативных. От 75-90% текущих обязательств можно погасить, если изъять все имущество из оборота, а их оставшуюся часть гасить за счет реализации внеоборотных активов.

Произведем расчет чистого оборотного капитала (ЧОК). Он служит мерой оценки ликвидности и инвестиционной привлекательности, рассчитывается как разница между текущими активами и текущими пассивами. Чистый оборотный капитал – это часть оборотных средств предприятия, созданного за счет инвестированного капитала.

ЧОКна 01.01.07 = (30302+16543+2748) - (38697+12999) = -2103 (руб.);

ЧОКна 01.01.08 = (32044+43373+153) - (50671+49982) = -25083 (руб.);

ЧОКна 01.01.09 = (2588+117644+159735) - (225519+71986) = -17538 (руб.).

Чистый оборотный капитал имеет отрицательное значение. Сумма оборотного капитала предприятия сформирована за счет краткосрочных обязательств. Этот факт свидетельствует о низкой финансовой устойчивости и инвестиционной непривлекательности. В качестве рекомендаций: привлечение заемных средств на длительный период. Долгосрочные займы приравниваются к собственным средствам, и длительное время работают с ними в хозяйственном процессе, т.е. больше отдача, образуют, так называемый, инвестированный капитал.

Анализ деловой активности

Финансовое положение предприятия, его ликвидность и платежеспособность во многом зависят от скорости оборачиваемости средств, вложенных в активы предприятия и от рентабельности его деятельности [13].

Текущее расходование средств и их поступление не совпадают во времени, что приводит к возникновению у предприятия потребности в увеличении или сокращении финансирования для поддержания платежеспособности. Потребность в дополнительном финансировании возникает при низкой оборачиваемости средств или при ее замедлении. Рациональное управление текущими активами дает возможность предприятию повышать уровень ликвидности.

Пополнение потребности в дополнительном оборотном капитале за счет заемных источников финансирования имеет ограничение (предприятие не всегда может получить кредит или ставка процента делает получение кредита невыгодным). Пополнять дополнительную потребность в оборотном капитале за счет собственных источников может только в пределах заработанной прибыли. Таким образом, удовлетворить дополнительную потребность в оборотном капитале предприятие может только эффективно управляя текущими активами.

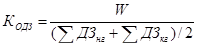

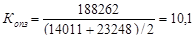

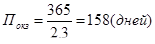

Коэффициент оборачиваемости дебиторской задолженностью (2):

, (2)

, (2)

где W – выручки без НДС, тыс. руб.;

(ΣДЗнг + ΣДЗкг)/2 – сумма дебиторской задолженности в среднегодовом выражении, тыс. руб.

Период оборота дебиторской задолженности, дни (3):

. (3)

. (3)

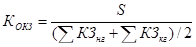

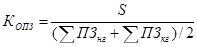

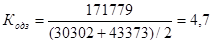

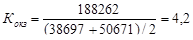

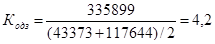

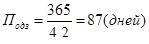

Коэффициент оборачиваемости кредиторской задолженностью (4):

, (4)

, (4)

где S – себестоимость реализованной продукции, тыс. руб.;

(ΣКЗнг + ΣКЗкг)/2 – сумма кредиторской задолженности в среднегодовом выражении, тыс. руб.

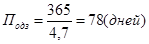

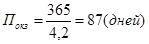

Период оборота кредиторской задолженности, дни (5):

. (5)

. (5)

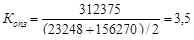

Коэффициент оборачиваемости производственных запасов (6):

, (6)

, (6)

где (ΣПЗнг + ΣПЗкг)/2 – сумма производственных запасов в среднегодовом исчислении, тыс. руб.

Период оборота производственных запасов, дни (7):

. (7)

. (7)

Сведем эти данные в таблицу 23.

Таблица 23 – Расчет коэффициентов деловой активности

| Коэффициент и период оборота дебиторской задолженности | Коэффициент и период оборота кредиторской задолженности | Коэффициент и период оборота производственных запасов |

| 2007г. | ||

|

|

|

| 2008г. | ||

|

|

|

Анализируя скорость оборота можно придти к выводу, что период оборота увеличивается – это отрицательная динамика. Период погашения дебиторской задолженности возрос на 9 дней (87 дней – 78 дней), расчеты с кредиторами отклевываются на 71 день в 2009 году позже, чем в 2008 году, предприятие пытается тем самым привлекать дополнительные деньги в оборот.

Дата: 2019-05-28, просмотров: 375.