ТОВ „КЛАСС-ЛАЙН”

2 .1 Аналіз фінансової діяльності торгово-посередницького підприємства ТОВ „Класс-Лайн”

Товариство з обмеженою відповідальністю «Класс-Лайн» створене відповідно до чинного законодавства України [1,3], зареєстроване Печерською районною державною адміністрацією у м.Києві 18.09.2002 року, про що зроблено запис в журналі обліку реєстрації за № 34275, ідентифікаційний код 32161113.

Товариство має колективну форму власності, засновниками товариства є громадяни України Авраменко Вячеслав Валентинович та Сулейманова Олексендра Юріївна.

Основними видами діяльності згідно статуту є:

- 71130 оптова торгівля недержавних організацій;

- 712110 розрібна торгівля недержавних організацій;

- 72200 зовнішня торгівля недержавних організацій.

Статутний фонд /капітал/ товариства, що складається з грошових внесків засновників і становить 16 500 (шістнадцять тисяч п'ятсот) гривень, розподіляється між засновниками наступним чином:

- частка у статутному фонді /капіталі/ Авраменка В'ячеслава Валенти-новича формується за рахунок грошового внеску у розмізі 8 250 (вісім тисяч двісті п'ятдесят) гривень, шо складає 50% статутного фонду /капіталу/, 50% голосів;

- частка у статутному фонді /капіталі/ Сулейманової Олександри Юріївни формується за рахунок грошового внеску у розмірі 8 250 (вісім тисяч двісті п'ятдесят) гривень, що складає 50% статутного фонду /капіталу/, 50% голосів.

Товариство створене з метою здійснення виробничо-господарської, ко-мерційної та інших видів діяльності та отримання на цій основі максимального прибутку Учасниками Товариства.

Основним видом діяльності ТОВ “Класс-Лайн” на сучасному етапі роз-витку є імпортування та поставка устаткування та меблів безпосередньо від італійських фірм-виробників, зокрема:

- офісні, житлові і банківські меблі (Рис.А.1 Додатку А);

- торгове устаткування й аксесуари для магазинів різного профілю;

- холодильне устаткування, вітрини і прилавки;

- комплексне устаткування і меблі для барів, кафе і ресторанів;

- професійне кухонне устаткування й аксесуари;

- посуд і столові прилади для барів, кафе і ресторанів;

- устаткування для перукарень;

- пакувальне устаткування;

Враховуючи основний вид торгово-посередницької діяльності ТОВ “Класс-Лайн”, яке не виконує власноруч переробки імпортуємої продукції, його структура побудована за функціональним принципом з інтегрованим сумісниц-твом функцій, характерним для малого підприємства (рис.2.1).

До функціональних обов’язків директора ТОВ “Класс-Лайн” – Авраменка В.В. (він же співзасновник товариства) входить виконання наступних функцій:

- виконавчого директора;

- фінансового директора;

- менеджера по зовнішньоекономічним операціям;

- менеджера по оптовій торгівлі на внутрішньому ринку;

- начальника відділу логістіки при його відсутності;

До функціональних обов’язків головного бухгалтера ТОВ “Класс-Лайн” – Живаліної Н.В. входить виконання наступних функцій:

- загальна бухгалтерія;

- зовнішньоекономічні операції;

- фінансовий аналіз діяльності підприємства та звітність;

- взаємовідносини з банками;

- контроль за роботою операторів складського обліку;

До функціональних обов’язків начальника відділу логістики ТОВ “Класс-Лайн” – Передерія Г.О. входить виконання наступних функцій :

- управління оптовими складами імпортованої продукції;

- планування імпортних товарних потоків та митні операції;

- планування товарних потоків постачання продукції з оптових складів клієнтам;

- юридичне та економічне оформлення імпортних контрактів та контрактів на реалізацію продукції на Україні;

- організація роботи та керівництво роботою працівників оптових складів;

- директора підприємства при його відсутності;

Наймані робітники обслуговування оптових складів ( 5 працівників в

2003 році та 14 працівників у 2004 році) виконують наступні функції:

- водії – грузові оператори;

- охорона складів;

- оператори-бухгалтери комп’ютерного обліку товарів та оформлення товаросупровідних документів;

Аналіз функціонально-штатної структури ТОВ „Класс-Лайн” показує :

- на підприємстві відсутній підрозділ економічного планування та економічного аналізу і прогнозу результатів;

- головний бухгалтер не має заступників, а її функції при відсутності ні на кого не покладені;

- покладення функцій економічного аналізу на головного бухгалтера є недоцільним, оскільки бухгалтерський облік і економічний аналіз – це два паралельних інструмента управління підприємством;

- рішення на підприємстві приймаються одноосібно, що при недостат-ньому рівні інформації та компетенцій може привести до прийняття економічно хибних рішень.

Схеми торгово-посередницьких операцій ТОВ “Класс-Лайн” по імпорту меблевої продукції їз Італії в Україну ґрунтуються на взаємодії з оптовими торгівельними фірмами Європи, які поставляють продукції виробників Європейського Союзу.

Товарна номенклатура меблів [ ], імпортуєма ТОВ “Класс-Лайн” не відноситься до підакцизних, але згідно Закону України “Про податок на додану вартість” [5,с.7] відноситься до груп товарів, які оподатковуються у розмірі 20% від митної вартості податком на додану вартість. При цьому допускається оформлення імпортного податкового векселя зі строком погашення 30 днів.

Типові умови імпортних контрактів фірми ТОВ “Класс-Лайн” з фірмами "VITAGLASS D.O."(Verovska 64, 1000 Ljubljana, Slovenija) та "FENZI TRADE Inc."(г.Рига, Латвія) побудовані за наступними схемами:

- заключення довгострокового (на 2 роки) контракту на поставку імпортної продукції нерезидентом (Італія, Німеччина, Латвія), при цьому нерезидент може бути посередником (Латвія, Словенія);

- поставка продукції частинами за замовленнями на умовах СІР-Київ (автомобільним транспортом);

- сплата імпортного ввізного мита, митних зборів та видача податкового

векселя на 30 днів при розмитненні продукції на митному складі у м.Києві;

- реалізація партії продукції на протязі 30 – 60 днів за схемою комерційного кредиту на 10 – 60 днів (через дебіторську заборгованість);

- погашення податкового векселя через 30 днів за рахунок надходження коштів від дебіторів за реалізовану продукцію;

- оплата за рахунок надходження коштів від дебіторів за реалізовану продукцію кредиторської заборгованості нерезиденту по імпортному контракту з відстрочкою сплати до 60 днів після строку отримання товару;

Основними ризиками та недоліками схем управління розрахунками в зовнішньоекономічних контрактах в ТОВ “Класс-Лайн” є наступні:

а) за рахунок надання нерезидентом комерційного кредиту відстрочкою сплати вартості поставленої продукції на 60 –75 днів після поставки в ціну товару закладаються проценти за надання комерційного кредиту на рівні вищому, ніж банківський кредит (за додатковий ризик);

б) при затримці реалізації отриманої партії за рахунок несвоєчасної спла-ти дебіторами вартості авансово відпущеної продукції виникають проблеми з оплатою імпортного податкового векселя (через 30 днів) та оплатою контракту нерезиденту (через 60 днів);

в) при несплаті нерезиденту вартості поставленої партії продукції через 90 днів законодавство України передбачає штрафні санкції за порушення режиму розрахунків при експортно- імпортних контрактах.

Таким чином, впроваджена схема зовнішньоекономічних розрахунків має негативний ефект „двох боргів” (внутрішнього – дебіторська заборгованість за реалізовані меблі та зовнішнього – оплата вартості імпортованих меблів та імпортного податкового векселя ПДВ), які при можливих затримках в графіках виконання фінансових розрахунків приводять до збитків і неефективності операцій ТОВ „Класс-Лайн”.

Інформаційною базою економічної діагностики діяльності підприємства ТОВ „Класс-Лайн” в дипломному проекті були:

- Форма №1 “Баланс” – звіт про фінансовий стан, що відображає активи, зобов'язання і капітал підприємства на встановлену дату [11,с.3].

- Форма №2 “Звіт про фінансові результати”, що містить дані про доходи, витрати і фінансові результати діяльності підприємства за звітний і попередній періоди [12,с.3].

У додатку Б приведені баланси підприємства ТОВ „Класс-Лайн” за 2002 - 2004 роки, у додатку В приведені звіти про фінансові результати за 2002 - 2004 роки.

У додатку Г представлені результати „вертикального”(внутрішня струк-тура) та „горизонтального”(індексно-хронологічний ріст) аналізу динаміки статей балансів підприємства та звітів про фінансові результати. Розрахунки виконані з використанням ”електронних” таблиць EXCEL - 2000 згідно статис-тичних алгоритмів робот [26,с.13], [28,с.24].

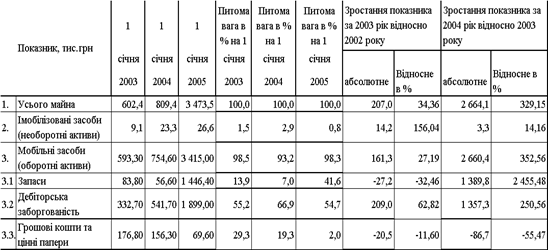

Спільний аналіз результатів первинної статистичної обробки балансових звітів та звітів про фінансові результати діяльності ТОВ “Класс-Лайн” за 2002 –2004 роки ( додатки Б,В,Г, табл.2.1 – 2.2 та графіки рис.2.2 – 2.3) , показує :

- валюта активів балансу у 2003 році зросла на 34,6 % відносно рівня 2002 року, а у 2004 році ще зросла на 329,1 % відносно рівня 2003 року, таким чином валюта балансу за два роки зросла з 602,4 тис.грн. до 3 473, 5 тис.грн.;

- необоротний капітал (основні фонди) підприємства займають незначну частку 0,8 –2,9 % в валюті баланса, тобто підприємство – чисто торгівельне, а основні фонди – це нестаціонарні склади та офісне обладнання.

Аналіз динаміки та структури майна ТОВ “Класс-Лайн”

- динаміка структурної частки грошових коштів характеризується стрімким падінням з рівня 29,3% (2002) до 19, 3% (2003) та до 2,0% у 2004 році;

- динаміка структурної частки запасів характеризується падінням з рівня

13,9 %(2002) до рівня 7,0%(2003) та стрімким нарощуванням до рівня 41,6% у 2004 році;

- динаміка структурної долі дебіторської заборгованості характеризується підвищенням з рівня 55,2%(2002) до 66,9%(2003) та падінням до рівня 54,7% у 2004 році;

|

Рис.2.2. Динаміка структури майна(активів) ТОВ “Класс-Лайн”

Таким чином, у 2002 - 2004 роках для активів підприємства характерні процеси різкого нарощування запасів за рахунок практично повного використання грошових коштів підприємства, при цьому 54,7% активів займає дебіторська заборгованість за реалізовану продукцію, а 41,6% активів – запаси, тобто циклічне функціонування підприємства залежить від активності надход-ження коштів за реалізовану продукцію для придбання в запаси наступної партії продукції, яка, в основному, імпортується з-за кордону та реалізується оптом на Україні.

Вказане накоплення запасів пов’язане з зростанням обсягів заказів продукції та закупленням і ввезенням(імпортуванням) її ТОВ „Класс-Лайн” на територію України з темпом, який випереджає темп реалізації. Імпортовані комплекти меблів виставляються в колекціях меблевих салонів для залучення покупців, які бачать реальну продукцію та можливість її миттєвої доставки.

Таблиця 2.2

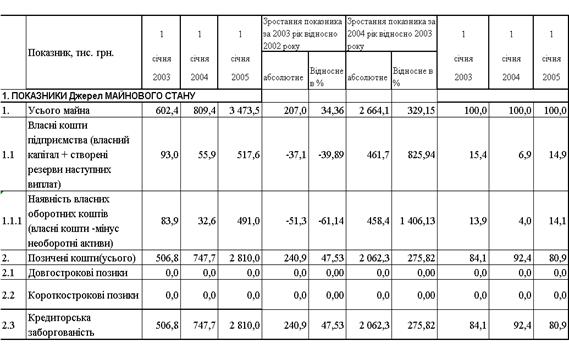

Динаміка джерел ресурсів підприємства ТОВ “Класс-Лайн”

Як видно із даних табл.2.2 основними джерелами ресурсів підприємства ТОВ “Класс-Лайн” є власний капітал, частка якого у валюті ресурсів займає долю у 14,9% та кредиторська заборгованість, яка займає частку у 80,9%. Структурна частка поточної заборгованості в розрахунках становить всього 4,2%. Динаміка джерел ресурсів у 2002 -2004 роках наступна:

- кредиторська заборгованість у 2003 році зросла на 47,3% відносно рівня 2002 року, а у 2004 році різко зросла на 275,8% відносно рівня 2003 року;

- власний капітал знизився у 2003 році на 39,9% відносно рівня 2002 року, а у 2004 році різко зріс на 825,9% відносно рівня 2003 року за рахунок значного зростання прибутку у 2004 році (з рівня 39,4 тис.грн. у 2003 році до рівня 501,1 тис.грн. у 2004 році);

Процеси зростання обсягів джерел ресурсів ТОВ „Класс-Лайн” пов’язані з ростом обсягів продажу продукції та необхідністю додаткового залучення коштів для нарощування оборотних активів підприємства.

Таким чином, ТОВ “Класс-Лайн”, не залучаючи банківських кредитів, живе за рахунок комерційного кредитування з боку експортерів, які надають підприємству продукцію для реалізації на основі відстрочки платежу, тобто оплати за імпортовану продукцію на умовах банківського переказу через 60 днів після поставки продукції на митний кордон України.

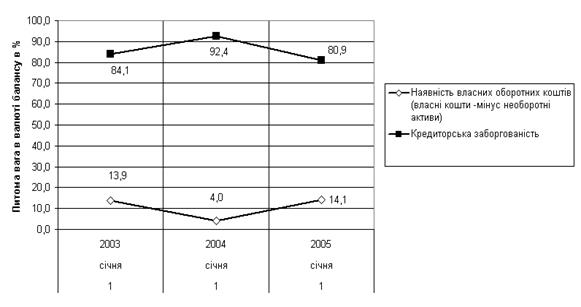

Рис.2.3 Динаміка структурних частин джерел ресурсів ТОВ “Класс-Лайн”

Оскільки частка необоротних кошті займає у 2004 році біля 1% валюти баланса, то для функціонування грошового капіталу використовується власний оборотний капітал підприємства, частка якого становить 14% від валюти балансу (Рис.2.3).

Аналіз динаміки показників звітів про фінансові результати ТОВ “Класс-Лайн” (додатку Г та графіки рис.2.4 –2.5) показує :

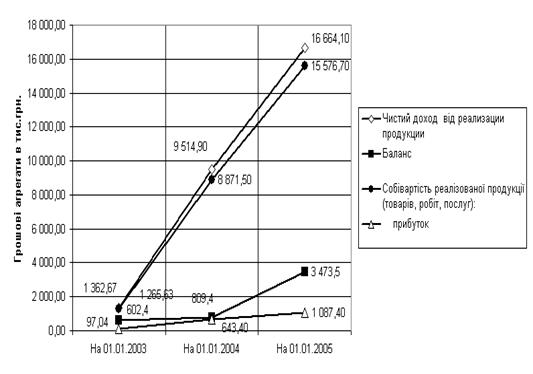

Рис. 2.4 Порівняння показників динаміки абсолютного росту валюти балансу та обсягів чистих доходів, витрат, валового прибутку від реалізації продукції ТОВ “Класс-Лайн”

- обсяги реалізації продукції в 2002 – 2004 році значно нарощуються з рівня 1 635 тис.грн.(2002) до рівня 11 428 тис.грн. у 2003 році та до рівня

20 018 тис.грн. у 2004 році;

- ланцюговий темп росту обсягів доходів від реалізації становить +598,3% у 2003 році відносно 2002 та +75,32% у 2004 році відносно рівня 2003 року;

- ланцюговий темп росту собівартості випуску та реалізації продукції становить + 600, 96% у 2003 році відносно 2002 та + 75,58% у 2004 році відносно рівня 2003 року, що практично відповідає темпам росту обсягів доходів від реалізації;

- темп росту фінансових результатів діяльності значно перевищує темпи росту валюти балансу, що свідчить про інтенсивний розвиток ділової діяльності підприємства;

- темп росту валового прибутку від реалізації показує, що прибутковість використання активів різко зросла в 4 рази в 2003 році та впала більш ніж в 2 рази в 2004 році.

Таким чином, результати проведеного аналізу показують, що у 2003 році підприємство пройшло стадію різкого зростання життєвого циклу (обсяг реалізації зріс в 6 разів), але у 2004 році при різкому розширенні обсягів реалізації до рівня в 11 разів відносно 2002 року в підприємстві стали відчутні процеси виходу на „горизонтальний” участок життєвого циклу (насичення).

Як показують структурні графіки рис.2.5:

- основна складова частка в структурі собівартості від 92,3% до 93,3% - це витрати на придбання товарної продукції для оптового перепродажу;

- частка інших операційних витрат становить від 6 % до 7,1 %, що, відповідно, залишає незначну частку на оплату праці менеджерів ТОВ “Класс-Лайн” та амортизаційні відрахування на утримання основних фондів офісу.

Для аналізу причин виявлених змін в основних показниках діяльності ТОВ „Класс-Лайн” у 2002 – 2004 роках у дипломному проекті проведений аналіз відносних показників фінансового стану підприємства – ліквідності, платоспроможності, фінансової стійкості та рентабельності роботи.

У додатку Д наведені алгоритми розрахунків показників фінансового стану підприємства [37,с.14] з використанням форм фінансової звітності – Форма 1 “Баланс” [11,с.5] та Форма 2 “Звіт про результати фінансової діяльності” [12,с.6].

У додатку Е наведені результати розрахунків показників фінансового стану підприємства за алгоритмами, наведеними додатку Д, реалізованими в таблично-програмному середовищі „електронних таблиць” EXCEL-2000.

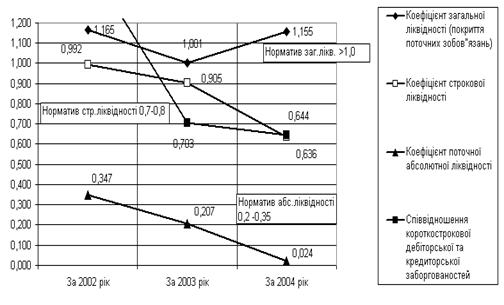

Результати розрахунків показників фінансового стану при вторинній (коефіцієнтній) статистичній обробці балансових звітів та звітів про фінансові результати діяльності ТОВ “Класс-Лайн” за 2002 –2004 роки наведені на графіках рис.2.6 – 2.8.

Рис.2.6 Динаміка показників ліквідності балансу ТОВ „Класс-Лайн”

Аналіз графіків показників ліквідності, наведених на рис.2.6, показує :

- у 2002-2003 роках всі нормативи ліквідності балансу в ТОВ „Класс-Лайн” знаходились в нормативному діапазоні стійкого ліквідного стану під-приємства;

- у 2004 році різко знизився до нуля показник абсолютної ліквідності та став нижче нормативного діапазону показник строкової ліквідності;

- у 2003 – 2004 роках показник відношення короткострокової дебіторської та кредиторської заборгованостей був суттєво нижче значення стійкого діапа-зону (більше 1,0), тому для розрахунків з кредиторами необхідно було не тільки отримати кошти дебіторської заборгованості за відпущені товари, але і розраховуватися частиною власних оборотних коштів (оборотна частина капіталу);

Таким чином, у 2004 році підприємство попало в кризову полосу нелік-відності балансу в короткострокових періодах, що зафіксовано у раніше вказаному факті використання у 2004 році всієї грошової маси на закупівлю товарних запасів.

Аналіз показників ділової активності ( Додаток Е) та рентабельності активів і власного капіталу ТОВ „Класс-Лайн” (рис.2.7) показує:

1. Ресурсовіддача активів в чисту виручку зросла з рівня 2,26 (2002) до 11,76 у 2003 році та зменшилась до рівня 4,8 у 2004 році;

2. Рентабельність активів та власного капіталу по валовому прибутку від реалізації ( різниця між чистим доходом та собівартістю продукції) є позитивною та має високі значення.

3. Витрати на реалізацію та інші статті позареалізаційних витрат, які не входять до виробничої собівартості продукції, у 2003 -2004 році перевищують валовий реалізаційний прибуток (Додаток Г), що приводить до збиткової діяльності по показнику загального операційного прибутку. Тому рентабельність активів та власного капіталу у 2003 - 2004 роках негативна чи близька до нульового рівня.

На рис.2.8 наведена динаміка показників ділової активності (швидкості обороту окремих характерних агрегатів активів та пасивів балансу) ТОВ „Класс-Лайн”.

Як показано на графіках рис.2.9 :

1. У 2003 році відносно 2002 року період обороту характерних агрегатів балансу значно скоротився:

- по періоду 1 обороту обігових коштів на – 81,8%;

- по періоду 1 обороту запасів на –90,4%;

- по періоду 1 обороту(погашення) дебіторської заборгованості на - 77,1%;

- по періоду 1 обороту(погашення) кредиторської заборгованості на – 79%;

- по періоду 1 обороту операційного циклу на – 80%, що свідчить про різке підняття ділової активності підприємства :

2. У 2004 році відносно 2003 року з нарощенням обсягів операцій період обороту характерних агрегатів балансу підвищився:

- по періоду 1 обороту обігових коштів на +158,4 %;

- по періоду 1 обороту запасів на +1 355 %;

- по періоду 1 обороту(погашення) дебіторської заборгованості на +96,6%;

- по періоду 1 обороту редиторської заборгованості на +114%;

- по періоду 1 обороту операційного циклу на +226,8%, що свідчить про зниження темпів ділової активності підприємства при нарощенні обсягів діяльності

- якщо у 2002 році джерел покриття запасів було досить для покриття запасів (абсолютно стійкий фінансовий стан), то у 2003 році джерел покриття запасів стало недоставати (дефіцит = -24 тис.грн.) і підприємство перемістилося в зону нестійкого фінансового стану;

- у 2004 році з різким нарощенням запасів, джерел покриття запасів (власний капітал + довгострокові кошти + банківські кредити) стало недоставати на значно більшу суму(дефіцит = - 955 тис.грн.), перевищуючу власний капітал підприємства, відповідно фінансової стійкості ТОВ “Класс-Лайн” по покриттю запасів характеризується як кризовий;

У закордонній практиці поширення придбала модель прогнозування банкрутства — Альтмана [26,с.68], яка була розроблена в 1968 році і відома також за назвою «розрахунок Z-показника» — інтегрального показника рівня погрози :

(2.1)

(2.1)

де Х1 = (Поточні активи - Поточні пасиви) / Обсяг активу;

Х2 = Нерозподілений прибуток / Обсяг активу;

Х3 = Прибуток до виплати відсотків / Обсяг активу;

Х4 = Ринкова вартість власного капіталу / Позикові засоби;

Х5 = Виторг від реалізації / Обсяг активу;

При Z < 1,8 - імовірність банкрутства дуже висока;

1,8 < Z < 2,7 - імовірність банкрутства середня;

2,7 < Z < 2,99 - імовірність банкрутства невелика;

Z > 2,99 - імовірність банкрутства незначна.

Розрахунок інтегрального показника Альтмана за даними балансу ТОВ «Класс-Лайн» за 2004 рік , дає наступні значення :

Імовірність банкрутства підприємства ТОВ “Класс-Лайн” по Альтману за рахунок високої структурної частки ресурсовіддачі активів практично відсутня.

2.2 Ідентифікація компетенцій підприємства ТОВ „Класс-Лайн”

Непередбачливі умови функціонування господарюючих суб'єктів характеризуються високим ступенем невизначеності та динамічності і зумовлюють необхідність пошуку нових, відповідних сучасним реаліям методологічних підходів до забезпечення успішного довгострокового розвитку підприємства.

Як визнають дослідники, передумовами такого розвитку є:

1) розробка та прийняття внутрішньо несуперечливого набору завдань та функціональних політик;

2) виявлення сильних та слабких сторін у діяльності підприємства шля-хом зіставлення його можливостей з умовами зовнішнього середовища та врахування відповідних результатів при формуванні своєї ринкової поведінки;

3) створення, нарощування та ефективне використання так званих відмітних компетенцій підприємства або його ключових факторів успіху [ ].

Компетенції підприємства набули певного окреслення та залишаються дискусійними, не зважаючи на бурхливий розвиток цього напрямку досліджень у працях зарубіжних стратегів та пильну увагу, що приділяють вивченню даної проблеми вітчизняні вчені.

Термін "компетенції підприємства" доцільно визначати у двох площинах: 1) для позначення наявності навичок (знань) у певній сфері діяльності (або компетентність як така); 2) для позначення відповідності вимогам для виконання певного виду роботи або реалізації певного напрямку діяльності (або конгруентність).

Компетенції підприємства (організації) — це невід'ємна складова його стратегічних активів, яка віддзеркалює комплекс колективного знання, досвіду та здібностей підприємства, що в поєднанні з унікальною технологією дозволяє створювати (підтримувати) конкурентні переваги та забезпечувати неповторну відмітність підприємства у певному ринковому оточенні.

Якщо аналізувати представлені види компетенцій за ступенем їх значущості для розвитку підприємства можна визначити два їх рівні — індивідуумів та організації.

Рівень особистих компетенцій включає професійні компетенції людини, під якими розуміються базові знання, вміння та здібності особистості, "що являють собою інваріантний компонент особистості сучасного фахівця та сприяє успіху в його професійній діяльності" [7], а також рольові компетенції як особисті характеристики, що визначають соціальну активність індивідуума у процесі організації та здійснення спільної діяльності людей у групах під час виконання певних виробничих завдань.

Якісно інший рівень утворюють компетенції підприємства (організації). Своєю чергою цей рівень представлений економічними, стратегічними та ключовими компетенціями.

Функціональні компетенції визначаються характерними здатностями підсистем підприємства здійснювати виробничі та комерційні функції оптимальним (максимально ефективним) способом.

C тратегічні компетенції означають відмітні характеристики ділової стратегії у контексті її відповідності зовнішньому конкурентному середовищу на рівні підприємства (а не його підрозділу).

Нарешті ті з компетенцій, які можуть забезпечувати потенційний доступ підприємства на різні ринки, означають відмітні характеристики кінцевого продукту та практично не можуть бути відтвореними конкурентами, оскільки (за визначенням К.К. Прахалада і Г. Хамела) являють собою складну взаємодію окремих індивідуальних технологій та навичок, створюють групу ключових компетенцій підприємства [10].

Таке уявлення про сутність та ієрархію компетенцій підприємства створює теоретичне підґрунтя для подальшого розвитку методології стратегічного управління та методичного інструментарію дослідження необхідних передумов успішного довгострокового розвитку сучасного підприємства.

В табл.2.3 наведена оцінка компетенцій підприємства ТОВ „Класс-Лайн”.

Таблиця 2.3

Ідентифікація фактично розвинених компетенцій ТОВ „Класс-Лайн”

| Група компетенцій | Вид компетенції в групі | Результати ідентифікації компетенцій в ТОВ „Класс-Лайн” |

| Компетенції організації | Ключові компетенції | 1. Ключовим фактором успіху (конкурентної переваги)підприємства є спеціалізація в області поставки вишуканих зразків італійських меблів для формування унікальних задумок фірм – розробників інтер”єрів 2. Фактори успіху є тимчасовими, оскільки базуються на заказах фірм – розробників інтер”єрів, тобто немає прямого виходу на замовників. |

| Стратегічні компетенції | 1. Стратегія підприємства (стратегія концентрації по М.Портеру) формується на тимчасовій унікальності поставок меблів з Італії з можливістю вироблення унікальних комплектів меблів виробниками в Італії (по індивідуальним заказам) | |

| Функціональні компетенції | 1. Підприємство досконально володіє знаннями в сфері виробництва меблів в Італії та планує разом з виробниками в Італії програми перспективного випуску комплектів меблів за результатами маркетингу ринку попиту в Україні | |

| Особисті компетенції | Рольові компетенції | 1. Створений професійний колектив керівників, який вміють організовувати та виконувати цикл зовнішньоекономічних операцій по імпорту меблів з Італії. 2. Створений професійний колектив виконавців, який вміє працювати з різними видами клієнтури, зацікавлений у результатах загальної справи |

| Професійні компетенції | 1. Керівні працівники фірми набули знання та стали компетентним консультантами по асортименту, якості та виробникам меблів в Італії (ринок пропозицій) 2. Керівні працівники фірми накопичили базу маркетингових досліджень та стали компетентними консультантами ринку попиту на італійські меблі в Україні 3. Керівні працвіники фірми стали надавати професійні консультації по дизайну розташування відповідних комплектів меблів (участь в плануванні дизайну інтер”єрів) |

Оскільки досліджуєме підприємство ТОВ „Класс-Лайн” на етапі дослідження 2002 – 2004 років є класичним торгово - посередницьким підприємством по імпорту та торгівлі вишуканими італійськими меблями, відповідно основний розвиток компетенцій підприємства накопичувався на ієрархічних стадіях особистих компетенцій.

Компетенції підприємства розвинені відносно слабо, оскільки ключові фактори успіху підприємства є тимчасовими, а стратегія концентрації на ринку потребує виходу на прямих замовників, оскільки орієнтація тільки на виконання заказів фірм – дизайнерів інтер”єрів має зовнішні загрози з боку конкурентів – послідовників чи з боку самих фірм-дизайнерів інтер”єрів, які мають можливість організації самостійної поставки меблів з-за кордону .

ТОВ „Класс-Лайн”, накопичивши великий обсяг особистих компетенцій, має перспективну можливість реалізації їх у розвитку компетенцій підприємства, тобто формування нового стратегічного плану розвитку – формування власного підрозділу дизайну інтер”єрів та надання прямим замовникам повного комплексу послуг не тільки по поставці меблів, а і по формування архітектури та дизайну приміщень, в яких ці меблі будуть розташовані.

Дата: 2019-04-22, просмотров: 386.