ДИПЛОМНА РОБОТА

Тема: ” Обґрунтування вибору напрямків розвитку підприємства”

(на матеріалах ТОВ „Класс-Лайн”)

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ЗАСАДИ ДОСЛІДЖЕННЯ РОЗВИТКУ ПІДПРИЄМСТВА

1.1 Сутність, поняття і характерні риси організаційного розвитку підприємства

1.2 Методологічні основи розвитку підприємства

1.3 Альтернативи розвитку підприємства і формування стратегії

РОЗДІЛ 2. ДІАГНОСТУВАННЯ ПОТЕНЦІАЛУ РОЗВИТКУ ТОВ „КЛАСС-ЛАЙН

2.1 Аналіз фінансової діяльності торгово-посередницького підприємства ТОВ „Класс-Лайн”

2.2 Ідентифікація компетенцій підприємства ТОВ „Класс-Лайн”

2.3 Визначення стратегічного простіру розвитку підприємства ТОВ „Класс-Лайн”

РОЗДІЛ 3. ВИЯВЛЕННЯ АЛЬТЕРНАТИВ РОЗВИТКУ ПІДПРИЄМСТВА ТА ОБГРУНТУВАННЯ ДОЦІЛЬНОСТІ ЇХ РЕАЛІЗАЦІЇ

3.1 Концепція та економічне обгрунтування напрямку розвитку ТОВ „Класс-Лайн”

3.2 Оцінка ефективності проекту “Інтернет – Дизайн інтер’єрів” ТОВ „Класс-Лайн”.

3.3 Організаційна та проектна документація мультимедійного проекту “Інтернет – дизайн інтер’єра”

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Підприємство в узагальному вигляді слід розглядати як організаційно- економічну систему, під якою мається на увазі об’єднання цілей та ресурсів, пов’язаних між собою стремлінням співпродукувати досягнення загальної мети виробничого характеру, позначених новими системними властивостями, а саме – принциповою здатністю до більш ефективної, продуктивної праці, ніж зусилля окремих, не об’єднаних в єдину систему виробників.

Актуальність досліджень дипломного проекту полягає в необхідності стратегічного структурного аналізу розвитку підприємства як циклічного процесу, що складається із п’яти основних блоків та потребує наступних системних досліджень:

1) діагностичний аналіз, під час якого вивчається стан підприємства, та прогноз подій, які його чекають при впливі внутрішніх та зовнішніх, контрольованих та неконтрольованих факторів;

2) підготовка, прийняття та реалізація ділових настанов, цілей діяльності;

3) стратегічне планування, при якому у відповідності з наміченими цілями формується ієрархія стратегій (ділові, функціональні);

4) тактичне планування, яке передбачає розробку та реалізацію оперативних дій;

5) управлінський контроль, який включає в себе збір та оцінку даних щодо діяльності підприємства, рішення про проведення ревізії, а далі діагностичного аналізу.

Об’єкт досліджень дипломного проекту - торгово-посередницьке підприємство по імпорту італійських меблів та обладнання для квартир, готелів, барів, ресторанів - товариство з обмеженою відповідальністю ТОВ “Класс-Лайн”, виявлення основних проблем його економічного становища і шляхів подальшого розвитку на зовнішньоекономічному ринку.

Предмет досліджень дипломного проекту – зовнішньоекономічні торгово-посередницькі операції та їх комплексний цикл взаємозв’язку з перепродажем імпортованих товарів на внутрішньому ринку, ризики взаємовідносин з митними та податковими механізмами та розробка механізмів уникнення втрат для бізнесу підприємства.

Мета досліджень дипломного проекту - вивчення закономірностей та принципів фінансового механізму діяльності підприємств та схем зовнішньоекономічних операцій, побудова та обґрунтування пропозицій по оптимальним схемам організації зовнішньоекономічних операцій діяльності.

Задачами дипломної роботи згідно завдання були наступні:

В 1 розділі необхідно: розкрити поняття підприємства та визначити його характерні ознаки; дослідити підходи і методи вибору напрямків розвитку підприємства; виявити проблеми розвитку вітчизняних підприємств;

У 2 розділі необхідно: дати загальну характеристику функціонування досліджуваного підприємства ТОВ „Класс-Лайн”; ідентифікувати компетенції підприємства ТОВ „Класс-Лайн”; визначити стратегічний простір підприємства ТОВ „Класс-Лайн”;

У 3 розділі необхідно: оцінити можливі види діяльності підприємства ТОВ „Класс- Лайн”; обґрунтувати вибір вектору розвитку підприємства ТОВ „Класс- Лайн”; спрогнозувати перспективи розвитку підприємства ТОВ „Класс-Лайн” у вибраному напрямку;

Методи досліджень дипломного проекту: проведення горизонтального (індексно-хронологічного) та вертикального(структурно-хронологічного) аналізу балансу та фінансової звітності підприємства, аналіз фінансових коефіцієнтів, програмно-математичне моделювання ефективності схем пасивних та активних операцій підприємства, побудування алгоритмів та програм розрахунків на ПЕОМ (EXCEL-програми).

Інформаційно-методологічна база досліджень дипломного проекту — звітні документи ТОВ “Класс-Лайн” за 2002-2004 роки, інформаційні матеріали фірм України та Росії в галузі дизайну інтер”єрів.

РОЗДІЛ 1

РОЗДІЛ 2

Таблиця 2.6

Матриця SWOT-аналізу ТОВ “Класс-лайн”

| Сильні сторони (S) 1.Досвід роботи на ринку 2. Висока швидкість доставки 3.Наявність електронної пошти, зв’язок через Web-вузли 4. Наявність на фірмі власного програмного забезпечення (програма комплексного обліку процесів імпортних поставок) | Слабкі сторони (W) 1. Відсутність підрозділу економічного аналізу 2.Відсутність спеціального маркетингового підрозділу 3. Відсутність підрозділу дизайнерів інтер”єрів в структурі штату 4. Відсутність власного Веб-сайту | |

| Можливості (О) 1.Зниження вартості меблів при комплексному дизайні та обладнані приміщень 2.Поява необхідних фінансових ресурсів при авансуванні імпорту 3.Наявність тісних контактів з виробниками меблів | SO-стратегія 1.Розширення участі на ринку 2.Привернення уваги можливих клієнтів за домомогою Інтернет – послуг дизайну 3.Автоматизація системи збуту на основі встановлення модулів у постійних партнерів | WO-стратегія 1.Створення маркетингової, економічної та дизайнерської груп на підприємстві 2. Придбання техніки та програмного забезпечення „Дизайн інтер”єрів” 3. Навчання персоналу |

| Загрози (Т) 1.Низька купівельна спроможність населення для впровадження дизайну інтер”єрів 2. Нестача обігових коштів у основних груп клієнтів-юридичних осіб | ST-стратегія 1.Формування асортиментної політики, тісно пов’язаної із диверсифікацією в напрямку розширення асортименту послуг 2.Використання принципів цінової дискримінації клієнтів 3.Перегляд системи надання товарних кредитів і політики встановлення відсотків за ними | WT-стратегія 1.Надання відстрочок у платежах для надійних клієнтів 2.Привернення уваги нових клієнтів шляхом формування оптимального ассортименту послуг, доступних за ціною для різних сегментів споживачів |

Таблиця 2.7

Розрахунок показників для побудови матриці БКГ

| Частка ринку ТОВ «Класс-лайн» | Частка ринку головного конкурента (фірма фірма “Anna Glorius”) | Відносна частка на ринку | Темп росту ринку | |

| Імпорт вишу-каних італійских меблів в Україну | 0,3 | 0,24 | 1,27 | 1,1 |

| Комплексний ди-зайн та будівниц-тво інтер”єра приміщень з імпортних меблів та обладнання | 0,1 | 0,12 | 0,80 | 1,25 |

| Імпорт меблів для обладнання барів та кафе | 0,2 | 0,15 | 1,32 | 1,0 |

| Імпорт кухонної техніки для ресторанів та кафе | 0,02 | 0,03 | 0,74 | 0,7 |

Отже, матриця БКГ для ТОВ “Класс-Лайн” має вигляд, зображений на рис.2.11. З цього рисунка видно, які місця в матриці зайняли різні напрямки діяльності підприємства. Згідно цих місць підприємству необхідно застосувати такі стратегії [33]:

- стратегію підсилювання комплексного дизайну та будівництва інтер”єра приміщень з імпортних меблів та обладнання (квадрант „Знаки питання”);

- стратегію втримування для імпорту вишуканих італійских меблів в Україну(Квадрант „Зірки” - активізація реклами, зниження цін, модифіку-вання);

- стратегію підтримування для імпорту меблів для обладнання барів та кафе (Квадрант „Дійні корови” - стимулювання збуту, реклама-нагадування);

- стратегію скорочування для імпорту кухонної техніки для ресторанів та кафе (Квадрант „Собаки”).

Для визначення оцінки привабливості різних напрямків діяльності використана також багатофакторну матрицю компаній “Мак Кінсі” та “Дженерал Електрик” [24].

Для розрахунку та побудови цієї матриці був застосований метод експертних оцінок. Експертами виступили провідні спеціалісти ТОВ “Класс-Лайн”. В табл. 2.8 та 2.9 наведені вихідні дані оцінок привабливості ринків та конкурентних позицій підприємства.

Таблиця 2.8

Експертні оцінки привабливості ринків

| Характеристика привабливості | Вага | Комплекс-ний дизайн та будівництво інтер”єра приміщень з імпортних меблів та обладнання | Імпорт вишуканих італійских меблів в Україну | Імпорт меблів для обладнання барів та кафе | Імпорт кухонної техніки для ресторанів та кафе |

| Розмір і темп росту ринку | 0,2 | 9 | 6 | 5 | 4 |

| Якість ринку | 0,1 | 7 | 5 | 6 | 2 |

| Конкурентна ситуація | 0,4 | 7 | 4 | 3 | 3 |

| Вплив зовніш-нього середовища | 0,3 | 8 | 7 | 5 | 5 |

Таблиця 2.9

Експертні оцінки конкурентних позицій

| Характеристика привабливості | Вага | Комплексний дизайн та будівництво інтер”єра приміщень з імпортних меблів та обладнання | Імпорт вишуканих італійских меблів в Україну | Імпорт меблів для обладнання барів та кафе | Імпорт кухонної техніки для ресторанів та кафе |

| Відносна позиція на ринку | 0,2 | 7 | 6 | 3 | 2 |

| Відносний потенціал виробництва | 0,25 | 8 | 6 | 2 | 2 |

| Відносний потенціал НДДКР | 0,35 | 7 | 7 | 4 | 3 |

| Відносний потенціал персоналу | 0,2 | 9 | 8 | 3 | 3 |

В табл. 2.10 наведено розрахунок показників для побудови матриці Мак Кінсі.

Таблиця 2.10 Оцінка привабливості ринку та конкурентних позицій ТОВ «Класс-Лайн»

| Комплексний дизайн та будівництво інтер”єра приміщень з імпортних меблів та обладнання | Імпорт вишуканих італійских меблів в Україну | Імпорт меблів для обладнання барів та кафе | Імпорт кухонної техніки для ресторанів та кафе | |

| Оцінка привабливості ринку | 7,7 | 7,7 | 4,3 | 3,7 |

| Оцінка конкурентних позицій | 7,65 | 6,75 | 3,1 | 2,55 |

Як показують результати розрахунків, наведені в табл.2.10, для ТОВ “Класс-Лайн” стратегічно найбільш привабливим є комплексний дизайн інтер”єрів, середню ступінь привабливості має імпорт вишуканих італійських меблів та імпорт меблів для барів, ресторанів, а низьку – імпорт обладнання для кухонь барів, ресторанів.

Відповідно, матриця Мак-Кінсі має для ТОВ “Класс-лайн” наступний вигляд (див. рис. 2.12).

Таким чином, для ТОВ „Класс-Лайн” доцільно впроваджувати стратегію концентрації, яка передбачає спеціалізацію діяльності підприємства на одному сегменті ринку (або небагатьох сегментах) і завоювання на них цінового лідерства або дифференціації.

Основними перевагами стратегії концентрації є:

- її використання не вимагає значних фінансових витрат і великих розмірів підприємства;

- навіть займаючи незначну ринкову частку, підприємство може отримати великі прибутки;

РОЗДІЛ 3

Таблиця 3.8

| Результати розрахунків коефіцієнтів ефективності за даними табл. 2.7 | Значення | Розмірність | ||||||||||||

| 1 | ЧДД =(сума пункт 9) – (сума пунктів 8) | Чистий дисконтований дохід | 2 887 951,47 | грн. | ||||||||||

| 2 | КЕІ = (сума п.4)/ (суму п.1) *100 | Коефіцієнт ефективності інвестицій | 293,37 | % | ||||||||||

| 3 | ДКЕІ = (сума п.7)/ (суму п.8) *100 | Дисконтований коеф-т ефективності інвестицій | 148,76 | % | ||||||||||

| 4 | СО = (сума п.1)/(сума п.2/5) | Строк окупності інвестицій | 1,74 | Років | ||||||||||

| 5 | ДСО = (сума п.8)/(сума п.9/5) | Дисконтований строк окупності інвестицій | 2,30 | Років | ||||||||||

| 6 | ІД = (сума пункт 2)/ (суму п.1) | Індекс доходності | 3,53 |

| ||||||||||

| 7 | ІДД = (сума пункт 9)/ (суму п.8) | Індекс дисконтованої доходності | 2,17 |

| ||||||||||

| 8 | NPV = (сума пункт 6) | Сумарний дисконтований потік грошей за 5 років | 3 444 357,31 | грн. | ||||||||||

| 9 | ВНД =(приближення № 0) | Норма дисконту в розрахунках | 25 | % | ||||||||||

|

Показники ефективності проекту ЦТТР ТОВ “Класс-Лайн” (розрахунки значення ВНД за результатами варіаційних розрахунків) |

Таблиця 3.9 | |||||||||||||

| 2 Результати варіаційних розрахунків коефіцієнтів для оптимуму ВНД | ||||||||||||||

| 1 | ЧДД | -27 701,21 | 355 311,99 | 2 887 951,47 | грн. | |||||||||

| 2 | ВНД = r ( i- наближення) | 55,00 | 50,00 | 25,00 | % | |||||||||

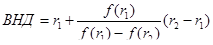

Далі застосовують формулу розрахунку точного значення ВНД за найближчими приближеннями (мінімум абсолютного значення ЧДД) :

де r1 - значення табульованого коефіцієнта дисконтування, при якому f(r1)>0 (f(r1)<0)); r2 - значення табульованого коефіцієнта дисконтування, при якому f(r2)<0 (f(r2)>0)).

Як видно із аналізу результатів розрахунків (банківська норма доходу на інвестований капітал – 25 %) для алгоритмів прийняття проектного рішення - [6], [8], [10], [36]:

- приведений чистий дисконтований дохід ЧДД ( мінус дисконтована сума інвестиції) = 2 887 951 грн. ( > 0);

- Коефіцієнт ефективності інвестицій КЕІ = 293,37 %

(більше норми банківського проценту 25%);

- Дисконтований коефіцієнт ефективності інвестицій КЕІ = 148,76 % (більше норми банківського проценту 25%);

- Індекс доходності ІД = 3,53 ( > 1);

- Індекс дисконтованої доходності ІДД = 2,17 ( > 1)

- Строк окупності затрат СО = 1,74 років

(менше життєвого циклу інноваційного проекту – 5 років);

- Дисконтований строк окупності затрат СО = 2,30 роки

(менше життєвого циклу інноваційного проекту – 5 років);

- Внутрішня норма доходності ВНД = 54, 638 % ( що значно вище норми дисконту = банківського проценту 25 % з врахуванням 5% девальвації національної валюти);

- Сумарний NPV-потік дисконтованих грошей від інноваційного проекту = 3 444 357 грн. ;

Таким чином інноваційний проект ТОВ “Класс-Лайн” для вхідних умов бізнес-проекту – є фінансово ефективним, одночасно альтернативно ефективним у порівнянні з вкладенням інвестицій під банківську норму проценту та повинен бути прийнятим.

3.3 Організаційна та проектна документація мультимедійного проекту “Інтернет – дизайн інтер’єра”

На рис.3.1 наведена зведена схема організації управління виконавцями проекту. Для зовнішньої організації виконання проекту “Інтернет/Інтранет технологія дизайна інтер’єра” створюється комітет тор-менеджерів по керівництву координацією робіт в проекті, який включає вищих керівників ПП “ІТС” та замовника – створюваний ЦТТР ТОВ “Класс-Лайн”. Комітет тор-менеджерів за поданням менеджерів проекту виконує функції лінійного функціонального управління своїми підрозділами для злагодженої роботи тимчасових матричних структур проекту.

Внутрішня організація виконання проекту в ПП “ІТС” складається з двох матричних структур, які виконують функції (рис.3.1):

- розробка програмного забезпечення на WWW – серверах front-site та back-site;

- побудова приймально-транзитного центру надання провайдерских послуг Інтернет для клієнтів ЦТТР по виділеним та комутованим каналам зв’язку та через транзитні лінії інших провайдерів глобальної мережі Інтернет;

Внутрішня організація виконання робіт в ЦТТР ТОВ “Класс-Лайн” складається з створення двох матричних підрозділів , які виконують функції :

- методологічної розробки технічних завдань для програмістів ПП “ІТС”, оцінки роботи створених алгоритмів та видачі доповнень до технічного завдання;

- побудови та експлуатації аналітичного центру ;

- побудова мережі операторних місць по роботі з back-сервером заказів;

Внутрішня організація робіт в групі менеджерів по реалізації ТОВ “Класс-Лайн” складається з створення двох функціональних підрозділів :

- заключення договорів з клієнтами та видачі криптопаролів входу до системи;

- оперативної групи консультацій з клієнтами з питань методології функціонування системи та порядків заповнення заказів;

На рис.3.1 наведені зв’язки в додаткових матричних групах фахових виконавців, які працюють на постійному горизонтальному рівні взаємодії.

Рис. 3.1 Структура функціонального та матричного управління менеджерами та виконавцями проекту “Інтернет/Інтранет дизайн інтер’єру ” ТОВ “Класс-Лайн”

Робоча структура проекту формується на основі наступної логіки та послідовності виконання робіт :

1. На передінвестиційній фазі проекту ТОВ “Класс-Лайн” виконує розробку бізнес-плану та оцінку інвестиційної привабливості проекта як для інвесторів так і для ТОВ “Класс-Лайн”

2. На основі пропозицій бізнес – плану ТОВ “Класс-Лайн” мобілізує кошти для проектування та розробки документації , а також для побудови центру провайдерських послуг, придбання комп’ютерного обладнання та розробки прикладного програмного забезпечення.

3. ТОВ “Класс-Лайн” спільно з ПП “ІТС” розробляють технічні завдання на:

- структуру, розташування та состав обладнання і телекомунікацій проекту;

- перелік форм реклами, методологію та алгоритми її заповнення та перехресної перевірки;

- алгоритми програмної реалізації та типи застосовуємих баз даних;

- режими роботи системи, захисту та конфіденційності інформації клієнтів в системі

В таблиці 3.10 наведений перелік основних робіт, СТR –словник робіт та матриця відповідальності сторін в проекті.

Таблиця 3.10

Матриця відповідальності проекту ЦТТР ТОВ “Класс-Лайн”

| Назва роботи | СТR – словник (індекс роботи) | ПП ”ІТС” | ЦТТР ТОВ “Класс-Лайн” | Група менеджерів по реалізації ТОВ “Класс-Лайн” |

| Розробка бізнес плану на передінвестиційній фазі та організація інвестиційного фінансування | 1-2 | + | ||

| Розробка ТЗ на обладнання центру | 2-3 | + | + | |

| Розробка ТЗ на структуру серверів WWW | 2-4 | + | + | |

| Розробка ТЗ на форми реклами | 2-5 | + | + | |

| Розробка документації на обладнання центру | 3-6 | + | ||

| Розробка документації на будівництво центру | 4-7 | + | ||

| Розробка документації на бази дизайну інтер’єру | 5-8 | + | ||

| Проведення тендеру на поставку обладнання центру та монтаж | 6-9 | + | ||

| Проведення тендеру на будівельні роботи по центру | 7-10 | + | ||

| Проведення тендеру на лінії телекомунікації (провайдер ліній виділеного та комутованого зв”язку) | 6-11 | + | ||

| Проведення тендеру на поставку ліцензійного системного забезпечення операційних систем, баз даних та активного обладнання | 6-12 | + | ||

| Формування (прийом на роботу) професійних програмістів (матрична група) та їх підготовка | 8-13 | + | ||

| Виконання будівельних робіт | 10-13 | + | ||

| Поставку обладнання центру та монтаж | 9-13 | + | ||

| Монтаж ліній виділеного та комутованого зв”язку | 11-13 | + | ||

| Інсталяція системного ПО, початок дослідної роботи центру | 12-13 | + | ||

| Програмування системи та її відладка | 13-14 | + | ||

| Встановлення системи в ЦТТР , проведення контрольних випробувань | 14-15 | + | + | |

| Прийняття рішення про впровадження | 15-16 | + | + | + |

| Проведення рекламної компанії та семінарів по системі Інтернет-дизайну інтер’єрів | 16-17 | + | + | |

| Заключення договорів з клієнтами на участь в системі | 17-18 | + | + | |

| Розгортання в ЦТТР відділу обслуговування клієнтів (обслуговування серверних груп) | 16-19 | + | + | |

| Розгортання в ЦТТР робочих місць “Менеджер по дизайну інтер’єрів ” | 19-18 | + | + | |

| Кінець проекту – початок експлуатаційної фази | 18 | + | + |

В таблиці 3.11 визначається послідовність та взаємозв'язок робіт, їх тривалість, на основі її будується сітьовий графік та обчислюються його параметри: ранні та пізні строки початку і закінчення, тривалість критичного шляху, запаси часу по некритичних роботах [17,c.35].

Таблиця 3.11

Вихідні дані до розробки мережевого графіка проекту

| Код робо-ти (індекс по-чаткової та кінцевої „по-дії”) – СТR - словник | Назва роботи | Маточі-кування часу виконання роботи ( в тижнях) | Ймовірне відхилення строків виконання робіт (в тижнях) | Прогнозна вартість етапу робіт ( в тис.грн..) |

| 1-2 | Розробка бізнес плану на передінвестиційній фазі та організація інвестиційного фінансування | 2,0 | 0,2 | 5,0 |

| 2-3 | Розробка ТЗ на обладнання центру | 1,0 | 0,2 | 2,0 |

| 2-4 | Розробка ТЗ на структуру серверів WWW | 1,0 | 0,2 | 1,0 |

| 2-5 | Розробка ТЗ на форми реклами | 2,0 | 0,2 | 3,0 |

| 3-6 | Розробка документації на обладнання центру | 1,0 | 0,3 | 4,0 |

| 4-7 | Розробка документації на будівництво центру | 1,0 | 0,3 | 5,0 |

| 5-8 | Розробка документації на бази дизайну інтер’єру | 1,0 | 0,3 | 3,0 |

| 6-9 | Проведення тендеру на поставку обладнання центру та монтаж | 2,0 | 0,1 | 0,3 |

| 7-10 | Проведення тендеру на будівельні роботи по центру | 2,0 | 0,1 | 0,3 |

| 6-11 | Проведення тендеру на лінії телекомунікації (провайдер ліній виділеного та комутованого зв”язку) | 2,0 | 0,1 | 0,3 |

| 6-12 | Проведення тендеру на поставку ліцензійного системного забезпечення операційних систем, баз даних та активного обладнання | 2,0 | 0,2 | 2,5 |

| 8-13 | Формування (прийом на роботу) професійних програмістів (матрична група) та їх підготовка | 4,0 | 0,5 | 5,0 |

| 10-13 | Виконання будівельних робіт | 3,0 | 0,2 | 250,0 |

| 9-13 | Поставку обладнання центру та монтаж | 3,0 | 0,2 | 1 250,0 |

| 11-13 | Монтаж ліній виділеного та комутованого зв”язку | 1,0 | 0,3 | 40,0 |

| 12-13 | Інсталяція системного ПО, початок дослідної роботи центру | 4,0 | 0,3 | 160,0 |

| 13-14 | Програмування системи та її відладка | 16,0 | 2,0 | 170,0 |

| 14-15 | Встановлення системи в ЦТТР , проведення контрольних випробувань | 2,0 | 0,4 | 5,0 |

| 15-16 | Прийняття рішення про впровадження | 1,0 | 0,2 | 3,0 |

| 16-17 | Проведення рекламної компанії та семінарів по системі Інтернет-дизайну інтер’єрів | 4,0 | 0,3 | 30,0 |

| 17-18 | Заключення договорів з клієнтами на участь в системі | 4,0 | 0,2 | 7,0 |

| 16-19 | Розгортання в ЦТТР відділу обслуговування клієнтів (обслуговування серверних груп) | 1,0 | 0,2 | 12,0 |

| 19-18 | Розгортання в ЦТТР робочих місць “Менеджер по дизайну інтер’єрів ” | 2,0 | 0,2 | 40,0 |

| Разом | Кінець проекту – початок експлуатаційної фази |

Рис.3.2. Логічний мережевий графік інноваційного проекта ТОВ “Класс-Лайн” у термінах робіт та подій

В табл.3.12 на основі логічної схеми рис.3.2 наведені розрахунки ранніх та пізніх строків звершення події, тривалості критичного шляху та резервів часу виконання робіт (в календарних датах, якщо проект розпочався 01.09.2005).

Таблиця 3.12

Розрахунок часових параметрів мережевого графіка

| Но-мер події | Ранній строк звершення події, тижнів | Пізній строк звершення події, тижнів | Ранній строк завершення події (дата) | Пізній строк звер-шення події (дата) | Події критичного путі | Резерв часу подій, тижнів |

| 1 | 0 | 0 | 01.09.2005 | 01.09.2005 | Крит.шлях | 0 |

| 2 | 2 | 2 | 15.09.2005 | 15.09.2005 | Крит.шлях | 0 |

| 3 | 3 | 6 | 22.09.2005 | 13.10.2005 | 3,0 | |

| 4 | 3 | 3 | 22.09.2005 | 22.09.2005 | Крит.шлях | 0 |

| 5 | 4 | 5 | 29.09.2005 | 06.10.2005 | 1,0 | |

| 6 | 4 | 7 | 29.09.2005 | 20.10.2005 | 3,0 | |

| 7 | 4 | 4 | 29.09.2005 | 29.09.2005 | Крит.шлях | 0 |

| 8 | 5 | 6 | 06.10.2005 | 13.10.2005 | 1,0 | |

| 9 | 6 | 9 | 13.10.2005 | 03.11.2005 | 3,0 | |

| 10 | 6 | 6 | 13.10.2005 | 13.10.2005 | Крит.шлях | 0 |

| 11 | 6 | 9 | 13.10.2005 | 03.11.2005 | 3,0 | |

| 12 | 6 | 9 | 13.10.2005 | 03.11.2005 | 3,0 | |

| 13 | 10 | 10 | 10.11.2005 | 10.11.2005 | Крит.шлях | 0 |

| 14 | 26 | 26 | 02.03.2006 | 02.03.2006 | Крит.шлях | 0 |

| 15 | 28 | 28 | 16.03.2006 | 16.03.2006 | Крит.шлях | 0 |

| 16 | 29 | 29 | 23.03.2006 | 23.03.2006 | Крит.шлях | 0 |

| 17 | 33 | 33 | 20.04.2006 | 20.04.2006 | Крит.шлях | 0 |

| 18 | 37 | 37 | 16.05.2006 | 16.05.2006 | Крит.шлях | 0 |

| 19 | 30 | 35 | 28.04.2006 | 02.05.2006 | 5,0 |

На основі сітьового графіка (рис.3.2) будується діаграма Ганта з наведенням усіх необхідних параметрів і логічних зв'язків. Формуються за необхідності можливі шляхи скорочення тривалості окремих робіт і проекту в цілому. Розглядається потреба в ресурсах з наведенням ресурсних гістограм. На основі визначення потреби в ресурсах визначаються витрати по роботах за основними елементами. Будується бюджет з розподілом у часі по ранніх та пізніх строках, наводяться відповідні (бананоподібні) графіки [30,c.57].

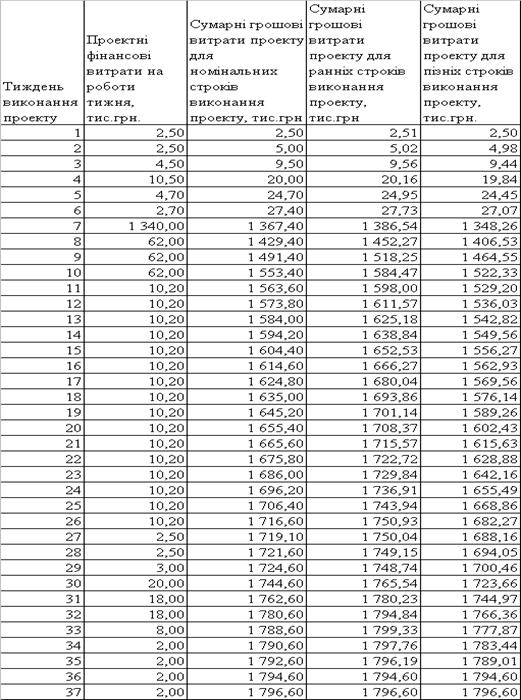

На рис.3.3 наведена календарна шкала ранніх та пізніх строків настання подій проекту та критичний шлях тривалістю 37,0 тижнів ( з 01.09.2005 по 16.05.2006 року) - діаграма Гантта. На рис.3.4 наведена ресурсна календарна діаграма потреби у грошових ресурсах для виконання поточних робіт проекту (за даними табл.3.11).

Рис.3.4. Ресурсна календарна діаграма потреби в грошових ресурсах для номінальних строків виконання робіт

Рис.3.3. Календарна шкала подій (ранні та пізні строки звершення подій) – діаграма Гантта проекта

Таблиця 3.13

Характеристики фінансування проекту для номінальних, ранніх та пізніх строків звершення подій

Рис.3.5 Бананоподібна крива розподілу необхідних ресурсів проекту в календарному часі

У загальному виді, проектний ризик в інноваційній діяльності можна визначити як імовірність утрат, що виникають при вкладенні організацією засобів у виробництво нових товарів і послуг, у розробку нової техніки і технологій, що, можливо, не знайдуть очікуваного попиту на ринку, а також при вкладенні засобів у розробку управлінських інновацій, що не принесуть очікуваного ефекту [15,c.79].

У цілому, ризик, що виникає в інноваційній діяльності, містить у собі наступні основні види ризиків:

- ризики помилкового вибору інноваційного проекту. Однієї з причин виникнення даного ризику є необґрунтоване визначення пріоритетів економічної і ринкової стратегій організації, а також відповідних пріоритетів різних видів інновацій, здатних внести вклад у досягнення цілей організації.

- ризики незабезпечення інноваційного проекту достатнім рівнем фінансування містять у собі:

а) ризик неотримання засобів, необхідних для розробки інноваційного проекту (організація не може залучити інвесторів через неможливість переконати їх у достатній ефективності інноваційного проекту)

б) ризик при використанні самофінансування проекту (проект може виявитися без достатніх фінансових засобів у силу невиконання організацією фінансового плану по прибутку і позареалізаційних доходах, а також при зменшенні відрахувань засобів у бюджет інноваційного проекту)

в) ризик при використанні зовнішніх джерел фінансування (бюджет проекту може виявитися дефіцитним через ліквідацію, банкрутства, або накладення арешту на майно кредиторів, закриття кредитної чи лінії призупинення платежів по ній у результаті погіршення платоспроможності кредиторів)

г) ризик при використанні комбінованого методу фінансування проекту, тобто організація використовує одночасно кілька джерел (може не вистачити джерел фінансування на визначених етапах реалізації проекту через складність комбінування цих джерел);

- маркетингові ризики поточного постачання ресурсами, необхідними для реалізації інноваційного проекту, і збуту результатів інноваційного проекту. Маркетингові ризики збуту розробленого інноваційного проекту включають наступні види:

а) ризик недостатньої сегментації ринку, що найчастіше виникає при розробці і впровадженні нових товарів і послуг високого якості і високій вартості, у результаті чого передбачувані споживачі не зможуть їх купити, а це у свою чергу впливає на обсяги реалізації нових виробів

б) ризик помилкового вибору цільового сегмента ринку, що виникає коли попит на нововведення на обраному сегменті виявляється нестабільним чи на даному сегменті ринку потреба в нововведенні недостатньо сформувалася, якщо обраний сегмент ринку, де потреба в нововведенні оцінена чи невірно потреба в нововведенні обмежена й ін.

б) ризик помилкового вибору стратегії продажів нововведення через невдалу організацію мережі збуту і системи просування нововведення до споживача

в) ризик проведення неефективної реклами нових товарів і послуг або товарів з удосконаленими характеристиками;

- ризики невиконання господарських договорів (контрактів) бувають:

а) ризик відмовлення партнера від висновку договору після проведення переговорів (у разі потреби зміни попередніх умов контракту й у випадку несумлінності партнера)

б) ризик висновку організацією договорів на умовах або відрізняючихся від найбільш прийнятних, або звичайних для організацій даної галузі (у разі потреби для виконання проекту унікальної сировини, чи матеріалів комплектуючих виробів, кількість постачальників яких обмежено, і у випадку, коли організація не має достатнього досвіду, постійних і перевірених партнерів і достатньої гнучкості, що дозволяють їй укладати більш складні контракти на вигідних умовах)

в) ризик висновку договорів (контрактів) з недієздатними чи неплатоспроможними партнерами (контрагентами)

г) ризик невиконання партнерами договірних зобов'язань у встановлений термін, у результаті чого виникають втрати організації, зв'язані з порушенням графіків постачань, невиконання партнерами робіт, необхідних для здійснення інноваційного проекту

- ризик нанесення збитку третім обличчям, що містить у собі ризик забруднення навколишнього середовища і ризик заподіяння морального і матеріального збитку громадянам при здійсненні інноваційного проекту;

- ризики виникнення непередбачених витрат і зниження доходів;

- ризики посилення конкуренції за наступних причин:

1) витік конфіденційної інформації або з вини співробітників організації, або в результаті промислового шпигунства, початого конкурентами

2) недосконалість маркетингової політики, тобто неправильний вибір ринків збуту і неповна інформація про чи конкурентів відсутність достовірної інформації про конкурентів

3) уповільнене впровадження нововведень у порівнянні з конкурентами через відсутність необхідних засобів для проведення НИР, упровадження нових технологій, освоєння виробництва нових високоякісних і конкурентних товарів

4) несумлінність конкурентів (використання методів несумлінної конкуренції)

5) поява на ринку виробників з інших галузей, що пропонують однотипні, взаємозамінні товари, здатні задовольнити попит споживачів

6) виявлення непередбачених функціональне однорідних замінників вироблених товарів у галузі, у якій діє дана організація, поява нових місцевих організацій-конкурентів;

7) експансія на місцевий ринок виробленого продукту чи його аналогів з боку закордонних експортерів;

8) ризики, зв'язані з недостатнім рівнем кадрового забезпечення;

- ризики, зв'язані з забезпеченням прав власності на інноваційний проект, виникають по різних причинах:

1) ризик незабезпечення умов патентування технічних, дизайнерських і маркетингових рішень виникає в результаті недостатньо «щільної» патентного захисту винаходів, технологій

2) ризик опротестування патентів, що захищають принципові технічні та інші подібні рішення – це імовірність втрат у випадку оголошення недійсними патентних прав, на основі яких організація вже здійснює інноваційний проект і розраховує дістати монопольний прибуток.

3) ризики легальної і нелегальної імітації конкурентами запатентованих організацією інновацій .

Уникнути цілком ризику в інноваційній діяльності неможливо, тому що інновації і ризик – дві взаємозалежних категорії. В табл.3.16 наведені основні ризики аналізуємого проекту та заходи щодо їх зменшення.

Прийоми ризик- менеджменту являють собою прийоми керування ризиком. Вони складаються з засобів дозволу ризиків і прийомів зниження ступеня ризику. Засобами дозволу ризиків є запобігання їх, утримання, передача, зниження ризику. Запобігання ризику означає просте відхилення від заходу, зв'язаного з ризиком. Однак запобігання ризику для інвестора часто означає відмовлення від прибутку. Утримання ризику – це залишення ризику за інвестором, тобто на його відповідальності. Передача ризику – означає, що інвестор передає відповідальність за ризик комусь іншому, наприклад, страхової компанії., тобто шляхом страхуван-ня ризику. Зниження ступеня ризику – це скорочення імовірності й обсягу втрат.

Для зниження ступеня ризику застосовують різні прийоми : диверсифікованість; придбання додаткової інформації про виборки та результати; лімітування; самострахування; страхування.

Таблиця 3.14

Основні ризики проекту ТОВ „Класс-Лайн” та заходи по їх зменшенню

| Найменування ризику | Заходи зменшення ризику |

| 1. Кредитний ризик – відсутність достатньої кількості клієнтів для формування доходів по погашенню кредитів | 1. Поступове нарощення придбаної техніки в центрі (модульна структура) по фактичному прогнозу кількості платників 2. Прийняття організаційних заходів з боку замовника про перехід клієнтів до роботи з системою (впровадження довідок, інформаційних баз в розширений сервіс) 3. Можливість подання заявок та макетування дизайну інтер’єрів цілодобово та сервіси автоперевірок |

| 2. Ризик конфіденційності – недовіра клієнтів про недоступність до їх інформації | 1. Впровадження “електронного” підпису в системі 2. Впровадження криптозахисту трафіка |

| 3. Технічний ризик – сбої в каналах доступу клієнтів до сервера побудови та макетування заказів та відказ від роботи з системою | 1. Нарощення центру до власного провайдерства в мережі Інтернет, підключення до волоконнооптичних ліній (10 Мбіт/сек.) при зростанні кількості клієнтів |

ВИСНОВКИ

Стратегічне планування розвитку підприємства є однією з основних функцій стратегічного управління. Воно представляє собою процес прийняття управлінських рішень відносно стратегічного передбачення (формування стратегій), розподілу ресурсів, адаптації компанії до зовнішнього середовища, внутрішньої організації.

Управління розвитком підприємства та проектами здійснюваних змін можна представити як циклічний процес, що складається із п’яти основних блоків:

1) діагностичний аналіз, під час якого вивчається стан підприємства, та прогноз подій, які його чекають при впливі внутрішніх та зовнішніх, контрольованих та неконтрольованих факторів;

2) підготовка, прийняття та реалізація ділових настанов, цілей діяльності;

3) стратегічне планування, при якому у відповідності з наміченими цілями формується ієрархія стратегій (ділові, функціональні);

4) тактичне планування, яке передбачає розробку та реалізацію оперативних дій;

5) управлінський контроль, який включає в себе збір та оцінку даних щодо діяльності підприємства, рішення про проведення ревізії, а далі діагностичного аналізу.

В дипломній роботі розглянуті процеси управління розвитком торгово-посередницької фірми ТОВ “Класс-Лайн” по імпорту італійських меблів та обладнання для квартир, кафе, ресторанів та запропоновані управлінські рішення по виходу з ситуації “двох боргів” за допомогою впровадження авансової передоплати за поставку імпорту з боку клієнта, яка є 40% частиною вартості нової комплексної послуги – “Дизайн інтер’єрів”, в якій 60 % є роботами ТОВ “Класс-Лайн” по проектуванню та монтажу поставленого імпортного обладнання у заказчика на території України.

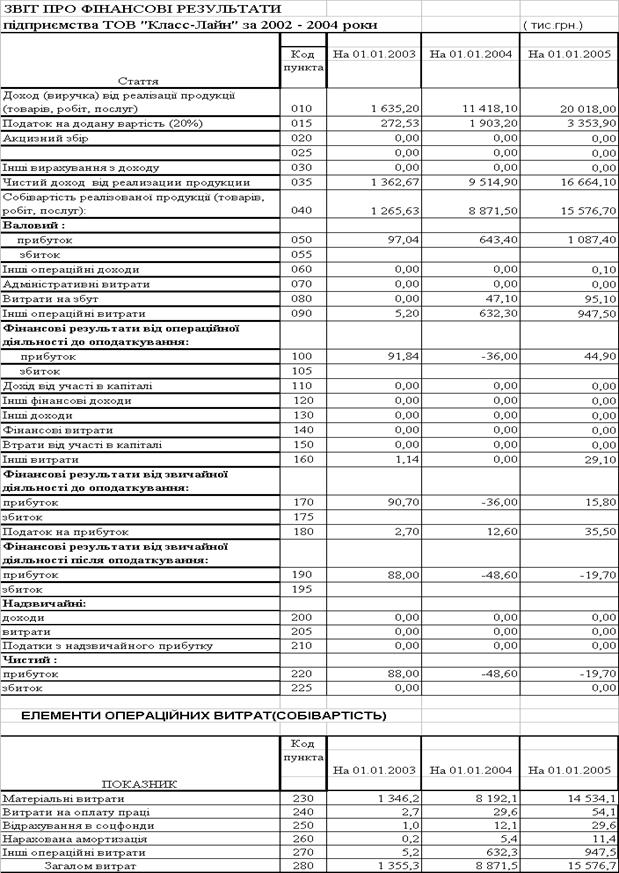

Аналіз фінансово-господарської діяльності ТОВ “Класс-Лайн” за 2002 – 2004 роки виявив наступні проблеми в його розвитку та основні напрямки для управління оптимізацією діяльності підприємства:

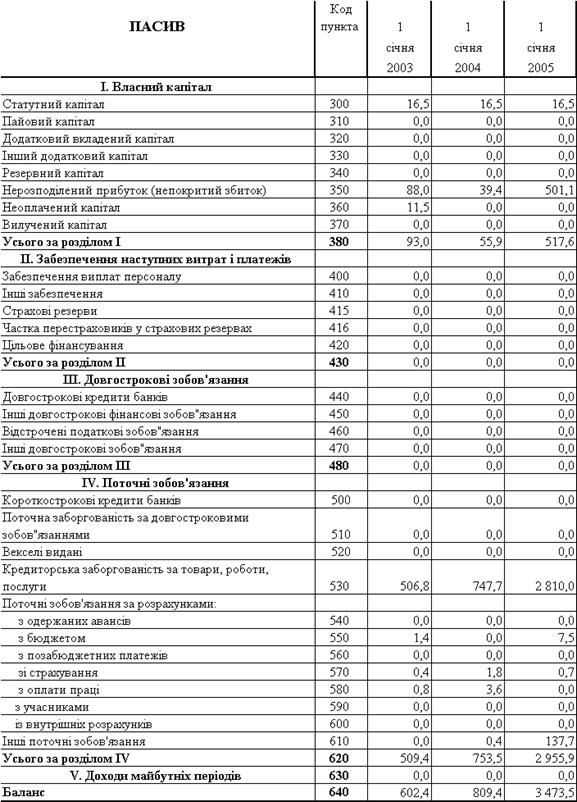

- підприємство стрімко розвивається, нарощує обсяги операцій та доходів у темпах, які перевищують темпи зростання валюти балансу, при цьому статті балансу розвиваються в напрямку створення фінансово-нестійкої структури, необхідно прийняття заходів по реорганізації форм розрахунків та створення стійких джерел фінансування оборотних активів балансу;

- в структурі джерел фінансування активів балансу присутні тільки 2 составні частини – власний капітал (14,9 %) та кредиторська заборгованість (81,0%), що веде до порушення нормативного коефіцієнта фінансової незалежності(автономії), який дорівнює 0,149 при нормативі не менше 0,5;

- вказана структура кредиторської заборгованості характерна тільки для підприємств, спеціалізованих на імпорті продукції та її оптової реалізації на внутрішньому ринку України, при цьому в зовнішньо-економічних договорах с постійними іноземними партнерами встановлюється строк оплати 60 – 80 днів з моменту перетину імпортованою продукцією митного кордону України з внесенням в підвищену ціну імпортованої продукції процентів за комерційний кредит та ризик експортера;

- власного капіталу, як єдиного джерела покриття запасів в активах, катастрофічно недостає, а інші форми довгострокових джерел фінансування підприємство не використовує;

- оскільки поточна дебіторська заборгованість за відпущену продукцію не покриває зобов”язання підприємства по кредиторській заборгованості, то для регулювання стійкістю підприємства повинен бути чіткий графік реалізації запасів продукції для покриття кредиторської заборгованості, що досягається вимогами авансової передоплати партій реалізуємої продукції до моменту її поставки в запаси;

Типові умови імпортних контрактів, застосовуємі менеджером (директором) фірми ТОВ “Класс-Лайн”, характеризуються наступною схемою управління :

- заключення довгострокового ( на 2 роки) контракту на поставку імпортної продукції нерезидентом (Італія, Німеччина, Латвія), при цьому нерезидент може бути посередником (Латвія, Словенія);

- поставка продукції частинами за заказами на умовах СІР-Київ (автомобільним транспортом);

- сплата імпортного ввізного мита, митних зборів та видача податкового векселя на 30 днів при розмитненні продукції на митному складі у м.Києві;

- реалізація партії продукції на протязі 30 – 60 днів за схемою комерційного кредиту на 10 – 60 днів (через дебіторську заборгованість);

- погашення податкового векселя через 30 днів за рахунок надходження коштів від дебіторів за реалізовану продукцію;

- оплата за рахунок надходження коштів від дебіторів за реалізовану продукцію кредиторської заборгованості нерезиденту по імпортному контракту з відстрочкою сплати до 60 днів після строку отримання товару;

Основні ризики та недоліки проаналізованих схем управління розрахунками в зовнішньоекономічних контрактах в ТОВ “Класс-Лайн”:

а) за рахунок надання нерезидентом комерційного кредиту відстрочкою сплати вартості поставленої продукції на 60 –75 днів після поставки в ціну товару закладаються проценти за надання комерційного кредиту на рівні вищому, ніж банківський кредит (за додатковий ризик);

б) при затримці реалізації отриманої партії за рахунок несвоєчасної сплати дебіторами вартості авансово відпущеної продукції виникають проблеми з оплатою імпортного податкового векселя (через 30 днів) та оплатою контракту нерезиденту (через 60 днів);

в) при несплаті нерезиденту вартості поставленої партії продукції через 90 днів законодавство України передбачає штрафні санкції за порушення режиму розрахунків при експортно- імпортних контрактах;

В дипломному проекті запропоноване рішення по впровадженню в ТОВ “Класс-Лайн” нового підрозділу по дизайну інтер’єрів та впровадження проекту “Інтернет –дизайн інтер’єрів” для залучення клієнтів на базі новітньої реклами – можливості самостійного проведення дизайнерських дій (макетування ідеї заказу) в діалоговому режимі на WEB-сайті ТОВ “Класс-Лайн” в програмі “Візіон 1.1”.

Аналіз розрахунків (банківська норма доходу на інвестований капітал – 25 %) ефективності дипломної пропозиції по організації проекта “Інтер-нет - дизайн інтер’єрів” в ТОВ “Класс-Лайн” зафіксував наступні результати:

- приведений чистий дисконтований дохід ЧДД ( мінус дисконтована сума інвестиції) = 2 887 951 грн. ( > 0);

- коефіцієнт ефективності інвестицій КЕІ = 293,37 % (більше норми банківського проценту 25%);

- дисконтований коефіцієнт ефективності інвестицій КЕІ = 148,76 % (більше норми банківського проценту 25%);

- індекс доходності ІД = 3,53 ( > 1);

- індекс дисконтованої доходності ІДД = 2,17 ( > 1)

- строк окупності затрат СО = 1,74 років

(менше життєвого циклу інноваційного проекту – 5 років);

- дисконтований строк окупності затрат СО = 2,30 роки

(менше життєвого циклу інноваційного проекту – 5 років);

- внутрішня норма доходності ВНД = 54, 638 % ( що значно вище норми дисконту = банківського проценту 25 % з врахуванням 5% девальвації національної валюти);

- сумарний NPV-потік дисконтованих грошей від інноваційного проекту = 3 444 357 грн. ;

Таким чином інвестиційний проект для ТОВ “Класс-Лайн” при вхідних умовах бізнес-проекту – є фінансово ефективним, одночасно альтернативно ефективним у порівнянні з вкладенням інвестицій під банківську норму про-центу та повинен бути прийнятим.

Впровадження запропонованих в дипломному проекті заходів розвитку підприємства в рамках стратегії концентрації в стратегічній „ніші” ринку вирішує основну проблему для підприємства “Класс-Лайн” – природнє авансування клієнтами в рамках комплексного проекту імпортних закупок меблів та обладнання, що повністю знімає комерційні ризики у ТОВ “Класс-Лайн” з митними та податковими органами України при імпортних операціях, а також проблеми з реалізацією “очищеного” від таможених та митних зборів обладнання та меблів іншому клієнту на території України при відказі заказчика від виконання комплексного проекту дизайна інтер’єру.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Господарський кодекс України // від 16 січня 2003 року N 436-IV(діє з 01.01.2004)

2. Декрет Кабміну України “ Про систему валютного регулювання і валютного контролю” ( № 15-93 від 19.02.1993 в редакції змін від 14.07.1999);

Додаток

Додаток

Додаток Д

Алгоритми розрахунків фінансових показників діяльності

| № п/п | Показник | Умовн поз-ня | Формула для розрахунку | Джерела інформації з форм фін звітності |

ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ

| № п/п | Показник | Умовне позначення | Формула для розрахунку | Джерела інформації з форм фін звітності | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Додаток

Додаток Бізнес-план створення та функціонування ЦТТР ТОВ “Класс-Лайн” Кошторис доходів провайдера прикладних послуг на протязі року

Загалом | $ 1 271 600 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Кошторис витрат на створення розрахункового центру провайдера прикладних послуг та його експлуатаційні витрати на протязі року

| % - по кредиту в год | 20 | ||||||

| % - амортизации в год | 20 | ||||||

| № п.п | Наименование | К-во | Цена | Сумма | % по кредиту в год | Аморти- зация в год | Разом |

| 1 | Затраты на приобретение оборудования, общесистемного ПО и помещений (офиса) | 1 | $ 268 698,55 | $ 268 698,55 | $53739,71 | $53739,71 | $ 376 177,97 |

| 2 | Затраты на приобретение (создание) прикладного ПО (как пользовательского так и внутреннего ГНАУ) | 1 | $ 246 000,00 | $ 246 000,00 | $49200,00 | $ 295 200,00 | |

| 3 | Затраты на телекоммуникации | 1 | $ 68 900,00 | $ 68 900,00 | $13780,00 | $ 82 680,00 | |

| 4 | Возврат кредита, в год 33% | 1 | $ 192 587,52 | $ 192 587,52 | $ 192 587,52 | ||

| 5 | Абон. плата за телекоммуникации, в год | 1 | $ 75 540,00 | $ 75 540,00 | $ 75 540,00 | ||

| 5 | Абон. плата за Internet, в год | 1 | $ 60 000,00 | $ 60 000,00 | $ 60 000,00 | ||

| 6 | Содержание помещения, в год | 1 | $ 8 400,00 | $ 8 400,00 | $ 8 400,00 | ||

| 7 | Заработная плата, в год (вкл. налоги) | 16 | $ 8 610,00 | $ 137 760,00 | $ 137 760,00 | ||

| 8 | Другие затраты, в год | 1 | $ 24 000,00 | $ 24 000,00 | $ 24 000,00 | ||

|

Загалом | $1 252345,49 | ||||||

|

Сумма необходимого кредита | $ 583 598,55 | ||||||

| Сумма % по кредиту в год | $ 116 719,71 | ||||||

Абонементна плата за користування системою “Діалог-дизайн” при річному обороті $ 1 271 600,00

| Кількість користу-вачів | Абон. плата за місяць з ПДВ | ||

| 500 | $ 120,00 | ||

| 1000 | $ 70,00 | ||

| 1500 | $ 50,00 | ||

| 2000 | $ 40,00 | ||

| 2500 | $ 34,00 | ||

| 3000 | $ 30,00 | ||

| 3500 | $ 27,14 | ||

| 4000 | $ 25,00 | ||

| 4500 | $ 23,33 | ||

| 5000 | $ 20,00 | ||

5500 5500

| $ 18,91 | ||

| 6000 | $ 18,00 | ||

| 6500 | $ 17,23 | ||

| 7000 | $ 16,57 | ||

| 7500 | $ 16,00 | ||

| 8000 | $ 15,50 | ||

| 8500 | $ 15,06 | ||

| 9000 | $ 14,67 | ||

| 9500 | $ 14,32 | ||

| 10000 | $ 14,00 | ||

| 10500 | $ 13,71 | ||

| 11000 | $ 13,45 | ||

| 11500 | $ 13,22 | ||

| $ 13,00 | ||

| 12500 | $ 12,80 | ||

| 13000 | $ 12,62 | ||

| 13500 | $ 12,44 | ||

| 14000 | $ 12,29 | ||

| 14500 | $ 12,14 | ||

| $ 12,00 | ||

Кошторис витрат на придбання обладнання, загальносистемного ПЗ та приміщень (офіса) розрахункового центра провайдера прикладних послуг

| № п/п |

P/N |

Найменування | Кіл-сть | 3 ЦЦіна | Сума | |||||||||||||||

|

Сервера | ||||||||||||||||||||

| 1. |

WEB №1 | Server Intel® ISP4400 | 1 | $ 16 621,00 | $ 16 621,00 | |||||||||||||||

|

| Intel Internet Server Platform 4U, SKA4 + D'lberville, 4xCPU PIII Xeon, 5x1" SCA 80pin HDD, Ultra 160, 2+1 350W, 3+3 e-bay fans, FDD, 1 slimline CDROM drive | |||||||||||||||||||

|

| 4xP-III Xeon 700/1MB | |||||||||||||||||||

|

| RAM 4 Gb SDRAM ECC 100MHz | |||||||||||||||||||

|

| ST320420A 20,0GB 7200rpm Barracuda | |||||||||||||||||||

|

| 5 x ST318404LC 18,1GB 10,033rpm Cheetah | |||||||||||||||||||

|

| Intel SRCU31 PCI64 128MB ( Ultra160 1-channel) | |||||||||||||||||||

|

| EtherExpress™ PRO/100 Intelligent Server (PILA8480) | |||||||||||||||||||

|

| 15" (0.24) Monitor 1024x768-85Hz | |||||||||||||||||||

|

|

Keyboard Win 95 PS/2 | |||||||||||||||||||

|

|

Mouse 2-button PS/2 | |||||||||||||||||||

|

|

Mouse Pad | |||||||||||||||||||

| 2. |

WEB №2 |

Server INTEL SC5000 Hudson | 1 | $ 7 548,00 | $ 7 548,00 | |||||||||||||||

|

| Server board Intel L440GX+, Dual Pentium-III , SDRAM PC/100,ECC, Cirrus Logic* GD 5480 2 Мб, Adaptec* AIC*-7896, EtherExpress Pro+ 10/100 , Retail | |||||||||||||||||||

|

| 2 x P III 850/512 box | |||||||||||||||||||

|

| RAM 1 Gb - SDRAM ECC 100MHz | |||||||||||||||||||

|

| FDD 3,5" | |||||||||||||||||||

|

| ST320420A 20,0GB 7200rpm Barracuda | |||||||||||||||||||

|

| 5 x ST318404LC 18,1GB 10,033rpm Cheetah | |||||||||||||||||||

|

| SONY CD-ROM 48x | |||||||||||||||||||

|

| Intel SRCU31 PCI64 128MB ( Ultra160 1-channel) | |||||||||||||||||||

|

| SC5000 (Hudson) Chassis Knockdown Kit with Hot Swap drives and 2x 350W HS redundant power supplies. | |||||||||||||||||||

|

| Hudson pdestal-to-rack conversion kit. Contains: rack bezel, rails, handles, & necessary hardware | |||||||||||||||||||

| 3. |

PDC, BDC |

Server INTEL ISP1100 | 4 | $ 1 590,00 | $ 6 360,00 | |||||||||||||||

| Router/Firewall №1 | Intel Internet Server Platform Chardonnay 1U, Socket 370, 2xHDD (IDE or Ultra2 SCSI), | |||||||||||||||||||

|

| Celeron 600/128 FCPGA | |||||||||||||||||||

|

| RAM 128MB 1 х DIMM 128 MB SDRAM ECC 100MHz | |||||||||||||||||||

|

| ISP1100 accessory. Slimline CD + Slimline floppy +набор крепежа | |||||||||||||||||||

|

| ST320420A 20,0GB 7200rpm Barracuda | |||||||||||||||||||

|

| ISP1100 accessory.Салаки | |||||||||||||||||||

| 4. |

Рабочие станции | Компьютер Intel D865EAL, в составе: | ||||||||||||||||||

|

| MB Intel Easton D815EAAL, ATX, S370 (Celeron, PIII - 66/100/133), 3xDIMM PC-100/133, 5xPCI, DMA100, 2+2 USB, AGP-video + 4X AGP-port, AC-97, Ethernet PRO/100+ | 3 | $ 885,00 | $ 2 655,00 | ||||||||||||||||

|

| Celeron 700/128 FCPGA | |||||||||||||||||||

|

| DIMM 128 MB SDRAM PC-133 TRANSCEND | |||||||||||||||||||

|

| FDD 3,5" | |||||||||||||||||||

|

| ST310212A 10,2GB 5400rpm | |||||||||||||||||||

|

| SONY CD-ROM 48x | |||||||||||||||||||

|

| Корпус MINI Tower ATX Enlight 230W | |||||||||||||||||||

|

| 17" (0.24) 1024x768-85Hz | |||||||||||||||||||

| № п/п |

P/N |

Наименование | Кол-во | 4 Цена | Сумма | |||||||||||||||

|

|

Keyboard Win 95 PS/2 | |||||||||||||||||||

|

|

Mouse 2-button PS/2 | |||||||||||||||||||

|

|

Mouse Pad | |||||||||||||||||||

| 5. |

Модемы |

| ||||||||||||||||||

|

| GVC F-1156/R21 ext K56 | 2 | $ 79,00 | $ 158,00 | ||||||||||||||||

| 6. |

Принтеры |

| ||||||||||||||||||

|

| Stylus Photo 700 color A4 1440x720dpi | 1 | $ 321,20 | $ 321,20 | ||||||||||||||||

|

| HP LaserJet 1100A A4 600dpi 2MB 8ст/м + Copier + Scaner | 1 | $ 506,50 | $ 506,50 | ||||||||||||||||

| 7. |

Сканеры |

| ||||||||||||||||||

|

| HP ScanJet 5300 A4 | 1 | $ 234,00 | $ 234,00 | ||||||||||||||||

| 8. |

10. |

P/N |

Наименование | Кол-во | 5 Цена | Сумма | ||||||||||||||

|

| Маркеры самоклеющиеся, уп. | 1 | $ 6,60 | $ 6,60 | ||||||||||||||||

| 12 |

Копировальное оборудование | |||||||||||||||||||

|

| XEROX XC822 A4 8cpm | 1 | $ 926,20 | $ 926,20 | ||||||||||||||||

| 14 |

Расходные материалы | |||||||||||||||||||

|

| CD-R Teflon | 50 | $ 3,00 | $ 150,00 | ||||||||||||||||

|

| CD-RW Teflon | 10 | $ 27,50 | $ 275,00 | ||||||||||||||||

|

| DataLife Plus 1.44MB Plastic Box Teflon 10pcs | 100 | $ 0,42 | $ 42,00 | ||||||||||||||||

|

| Cartridge for HP LJ 1100/1100A (2500 p) | 2 | $ 54,52 | $ 109,03 | ||||||||||||||||

|

| Cartridge Stylus Photo 750 color | 5 | $ 17,20 | $ 86,02 | ||||||||||||||||

|

| Cartridge Stylus Photo 750 color | 5 | $ 15,10 | $ 75,50 | ||||||||||||||||

|

| Epson Photo Paper, 20sht, A4 | 2 | $ 12,02 | $ 24,05 | ||||||||||||||||

|

| Epson 720/14400dpi, 100sht, A4 | 2 | $ 18,40 | $ 36,81 | ||||||||||||||||

|

| ||||||||||||||||||||

| 15 |

P/N | Наименование | Кол-во | 6 Цена | Сумма | |||||||||||||||

|

| Visual SourceSafe (VsourceSafe 6.0 Win32 English Intl CD) | |||||||||||||||||||

|

| Microsoft® PhotoDraw 2000 English CD | 1 | $ 138,00 | $ 138,00 | ||||||||||||||||

|

| Clients | |||||||||||||||||||

|

| OEM ХР Windows Pro Russian CD | 3 | $ 60,00 | $ 180,00 | ||||||||||||||||

|

| OEM ХР Office Pro 2004 russian | 6 | $ 295,00 | $ 1770,00 | ||||||||||||||||

|

16. | Приобретение офиса + ремонт офиса | 1 | $ 51 000,00 | $ 51 000,00 | ||||||||||||||||

|

17. |

Кондиционеры | 3 | $ 1 200,00 | $ 3 600,00 | ||||||||||||||||

|

18. |

Офисная мебель, комплект | 1 | $ 2 800,00 | $ 2 800,00 | ||||||||||||||||

|

Загалом | $ 268 698,55 | |||||||||||||||||||

Кошторис витрат на телекомунікації для розрахункового центра провайдера прикладних послуг

| № п/п |

Стаття витрат |

Кіл-кість | Ціна | Сума | ||

| 1 |

Телекомунікації |

| ||||

| 1.1. | Канал ISDN PRI (Е1) 2,048 Mbit | 20 | $ 3 000,00 | $ 60 000,00 | ||

| - создание 420-ти Dial-Up подключений для пользователей (районные ГНИ по области, налогоплательщики, пользователи Internet и т.д.) | 14 | $ 3 000,00 | $ 42 000,00 | |||

| - создание 30-ти ISDN BRI (128 Kbit) подключений для пользователей (ГНИ, центры приема отчётности, органы Государственной власти и управления и т.д.) | 2 | $ 3 000,00 | $ 6 000,00 | |||

| - создание канала связи ISDN PRI (Е1) 2,048 Mbit ГНАУ с ЦКТ региона | 2 | $ 3 000,00 | $ 6 000,00 | |||

| - создание канала связи ISDN PRI (Е1) 2,048 Mbit с ISP региона | 2 | $ 3 000,00 | $ 6 000,00 | |||

| 1.2. | Канал ISDN BRI 128 Kbit | 9 | $ 600,00 | $ 5 400,00 | ||

| 1.3. | Коммутируемые телефонные линии | 10 | $ 350,00 | $ 3 500,00 | ||

|

Разом | $ 68 900,00 | |||||

| 2 |

Разом | $ 75 540,00 | ||||

|

Загалом | $144440,00 | |||||

ДИПЛОМНА РОБОТА

Тема: ” Обґрунтування вибору напрямків розвитку підприємства”

(на матеріалах ТОВ „Класс-Лайн”)

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ЗАСАДИ ДОСЛІДЖЕННЯ РОЗВИТКУ ПІДПРИЄМСТВА

1.1 Сутність, поняття і характерні риси організаційного розвитку підприємства

1.2 Методологічні основи розвитку підприємства

1.3 Альтернативи розвитку підприємства і формування стратегії

РОЗДІЛ 2. ДІАГНОСТУВАННЯ ПОТЕНЦІАЛУ РОЗВИТКУ ТОВ „КЛАСС-ЛАЙН

2.1 Аналіз фінансової діяльності торгово-посередницького підприємства ТОВ „Класс-Лайн”

2.2 Ідентифікація компетенцій підприємства ТОВ „Класс-Лайн”

2.3 Визначення стратегічного простіру розвитку підприємства ТОВ „Класс-Лайн”

РОЗДІЛ 3. ВИЯВЛЕННЯ АЛЬТЕРНАТИВ РОЗВИТКУ ПІДПРИЄМСТВА ТА ОБГРУНТУВАННЯ ДОЦІЛЬНОСТІ ЇХ РЕАЛІЗАЦІЇ

3.1 Концепція та економічне обгрунтування напрямку розвитку ТОВ „Класс-Лайн”

3.2 Оцінка ефективності проекту “Інтернет – Дизайн інтер’єрів” ТОВ „Класс-Лайн”.

3.3 Організаційна та проектна документація мультимедійного проекту “Інтернет – дизайн інтер’єра”

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Підприємство в узагальному вигляді слід розглядати як організаційно- економічну систему, під якою мається на увазі об’єднання цілей та ресурсів, пов’язаних між собою стремлінням співпродукувати досягнення загальної мети виробничого характеру, позначених новими системними властивостями, а саме – принциповою здатністю до більш ефективної, продуктивної праці, ніж зусилля окремих, не об’єднаних в єдину систему виробників.

Актуальність досліджень дипломного проекту полягає в необхідності стратегічного структурного аналізу розвитку підприємства як циклічного процесу, що складається із п’яти основних блоків та потребує наступних системних досліджень:

1) діагностичний аналіз, під час якого вивчається стан підприємства, та прогноз подій, які його чекають при впливі внутрішніх та зовнішніх, контрольованих та неконтрольованих факторів;

2) підготовка, прийняття та реалізація ділових настанов, цілей діяльності;

3) стратегічне планування, при якому у відповідності з наміченими цілями формується ієрархія стратегій (ділові, функціональні);

4) тактичне планування, яке передбачає розробку та реалізацію оперативних дій;

5) управлінський контроль, який включає в себе збір та оцінку даних щодо діяльності підприємства, рішення про проведення ревізії, а далі діагностичного аналізу.

Об’єкт досліджень дипломного проекту - торгово-посередницьке підприємство по імпорту італійських меблів та обладнання для квартир, готелів, барів, ресторанів - товариство з обмеженою відповідальністю ТОВ “Класс-Лайн”, виявлення основних проблем його економічного становища і шляхів подальшого розвитку на зовнішньоекономічному ринку.

Предмет досліджень дипломного проекту – зовнішньоекономічні торгово-посередницькі операції та їх комплексний цикл взаємозв’язку з перепродажем імпортованих товарів на внутрішньому ринку, ризики взаємовідносин з митними та податковими механізмами та розробка механізмів уникнення втрат для бізнесу підприємства.

Мета досліджень дипломного проекту - вивчення закономірностей та принципів фінансового механізму діяльності підприємств та схем зовнішньоекономічних операцій, побудова та обґрунтування пропозицій по оптимальним схемам організації зовнішньоекономічних операцій діяльності.

Задачами дипломної роботи згідно завдання були наступні:

В 1 розділі необхідно: розкрити поняття підприємства та визначити його характерні ознаки; дослідити підходи і методи вибору напрямків розвитку підприємства; виявити проблеми розвитку вітчизняних підприємств;

У 2 розділі необхідно: дати загальну характеристику функціонування досліджуваного підприємства ТОВ „Класс-Лайн”; ідентифікувати компетенції підприємства ТОВ „Класс-Лайн”; визначити стратегічний простір підприємства ТОВ „Класс-Лайн”;

У 3 розділі необхідно: оцінити можливі види діяльності підприємства ТОВ „Класс- Лайн”; обґрунтувати вибір вектору розвитку підприємства ТОВ „Класс- Лайн”; спрогнозувати перспективи розвитку підприємства ТОВ „Класс-Лайн” у вибраному напрямку;

Методи досліджень дипломного проекту: проведення горизонтального (індексно-хронологічного) та вертикального(структурно-хронологічного) аналізу балансу та фінансової звітності підприємства, аналіз фінансових коефіцієнтів, програмно-математичне моделювання ефективності схем пасивних та активних операцій підприємства, побудування алгоритмів та програм розрахунків на ПЕОМ (EXCEL-програми).

Інформаційно-методологічна база досліджень дипломного проекту — звітні документи ТОВ “Класс-Лайн” за 2002-2004 роки, інформаційні матеріали фірм України та Росії в галузі дизайну інтер”єрів.

РОЗДІЛ 1

ТЕОРЕТИЧНІ ЗАСАДИ ДОСЛІДЖЕННЯ РОЗВИТКУ ПІДПРИЄМСТВА

Дата: 2019-04-22, просмотров: 416.