Наряду с основными фондами для работы предприятия большое значение имеет наличие оптимального количества оборотных средств. Оборотные средства находятся в постоянном цикле превращения в денежные средства. Готовая продукция после ее продажи превращается в дебиторскую задолженность; счета дебиторов после оплаты переходят в денежные средства; денежные средства используются для погашения долговых обязательств и оплаты текущих расходов.

Все элементы оборотного капитала в своем движении тесно взаимосвязаны и взаимозависимы. Если предприятие имеет большую дебиторскую задолженность и запасы, стоимость которых превышает кредиторскую задолженность, будет наблюдаться постоянная потребность в дополнительном капитале для поддержания предприятия в состоянии функционирования.

Эти средства могут быть заемными или отвлечены из прибыли предприятия. Когда предприятие находится на стадии развития, материально-вещественные и стоимостные потоки из цикла в цикл, как правило, растут, т. е. с ростом производства соответственно увеличиваются запасы, дебиторская и кредиторская задолженность. Общая проблема бизнеса - сверхлимитное вложение денежной наличности в запасы и дебиторскую задолженность при ее недостаточности для оплаты платежей. Для обеспечения сбалансированности элементов оборотного капитала необходимо регулярно отслеживать их динамику, сравнивать их нормативные и фактические показатели и, используя вышеуказанные руководства по их регулированию, определять потребность в необходимой денежной наличности.

Одной из сложных задач при управлении оборотным капиталом является определение нормативных показателей. Как правило, объем продаж постоянно подвержен колебанию, поэтому, исходя из условий производства, нормативные показатели иногда целесообразно задавать в относительных величинах, например процент от продаж или выручки. Производственная деятельность каждой гостиницы обусловлена собственной спецификой, состоянием федеральной и региональной экономической ситуации, поэтому необходимо реалистично оценивать каждый нормативный показатель и регулярно пересматривать.

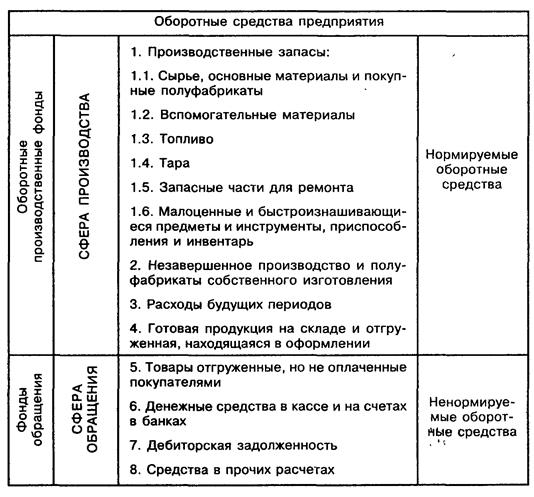

Оборотные средства — это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывности процесса производства и реализации продукции/услуг.

Оборотные производственные фонды включают:

· предметы труда (сырье, расходные материалы, энергию, топливо, тару, запасные части и др.);

· средства труда (инструменты со сроком службы не более 12 месяцев, незавершенное производство/строительство, расходы будущих периодов).

Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции/услуг потребляются. Они переносят свою стоимость на создаваемые продукцию и услуги.

Фонды обращения — это средства предприятия, вложенные в запасы готовой продукции, а также средства в расчетах и денежные средства в кассе и на счетах. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями.

Движение оборотных производственных фондов в каждый момент времени отражает оборот материальных факторов воспроизводства, а движение оборотных средств — оборот денег, платежей. Это дает возможность объединить оборотные производственные фонды и фонды обращения в единое понятие — оборотные средства.

Функция оборотных средств состоит в платежно-расчетном обслуживании кругооборота материальных ценностей на стадиях приобретения, производства и реализации. Оборотные производственные фонды и фонды обращения, находясь в постоянном движении, обеспечивают бесперебойный кругооборот средств. При этом происходит постоянная и закономерная смена форм авансированной стоимости: из денежной она превращается в товарную, затем в производственную, снова в товарную и денежную. На протяжении одного производственного цикла они совершают кругооборот из трех стадий.

Денежная стадия кругооборота средств является подготовительной. Она протекает в сфере обращения, где происходит превращение денежных средств в форму производственных запасов. На этой стадии предприятия затрачивают денежные средства на оплату счетов за поставляемые предметы труда. На этой стадии оборотные средства из денежной формы переходят в товарную форму.

Производительная стадия представляет собой непосредственный процесс производства. На этой стадии продолжает авансироваться стоимость использованных производственных запасов, дополнительно авансируются затраты на заработную плату и связанные с ней расходы, а также переносится стоимость основных фондов на произведенную продукцию и услуги. Производительная стадия кругооборота заканчивается выпуском готовой продукции/услуг, после чего наступает стадия реализации. На этой стадии оборотные средства переходят непосредственно в процесс производства, а после завершения производственного процесса — в готовую продукцию/услуги.

На товарной стадии кругооборота продолжает авансироваться продукт труда (продукция/услуги) в том же размере, что и на производительной стадии. Лишь после превращения товарной формы стоимости произведенной продукции/услуг в денежную авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции/услуг. Остальная сумма составляет денежные накопления, которые используются в соответствии с планом их распределения. Часть накоплений (прибыли), предназначенная на расширение оборотных средств, присоединяется к ним и совершает вместе с ними последующие циклы оборота. На этой стадии оборотные средства из сферы производства приходят в сферу обращения и снова принимают денежную форму.

На каждой стадии время нахождения оборотных средств неодинаково. Оно зависит от потребительских и технологических свойств продукции/услуг, особенностей ее производства и реализации.

Общая длительность кругооборота оборотных средств есть функция времени нахождения этих средств на каждой стадии кругооборота. На практике это означает, что увеличение длительности кругооборота оборотных средств приводит не только к отвлечению собственных денежных средств, но и к необходимости привлечения дополнительных средств с тем, чтобы не нарушать непрерывность производственного процесса. В условиях рыночной экономики это приводит к снижению конкурентоспособности предприятия в целом, ухудшению его экономического положения. Поэтому рациональное обеспечение предприятия оборотными средствами имеет особое значение и обусловливает необходимость соответствующей организации управления этими средствами.

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах, что позволяет предприятию с минимальными издержками получать прибыль, запланированную при данном объеме производства. Занижение величины оборотных средств влечет за собой неустойчивость финансового положения, перебои в производственном процессе и снижение объемов производства и прибыли. Завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты для расширения производства продукции и услуг.

Потребность в оборотных средствах называют эксплуатационными потребностями или финансово-эксплуатационными потребностями (ФЭП), которые определяются как разница между средствами, иммобилизованными в запасах, и клиентской задолженности, и задолженностью предприятия поставщикам. Во многих западных и американских источниках разница между текущими активами и текущими пассивами называется «работающим капиталом».

При формировании уставного фонда (капитала) предприятие самостоятельно устанавливает плановый размер оборотных средств, необходимый для его производственной деятельности, в виде норматива в денежном выражении. Потребность предприятия в оборотных средствах колеблется в течение года вследствие сезонности производства, неравномерности поступления денег за реализованную продукцию и предоставленные услуги, а также воздействия других факторов.

Состав и классификация оборотных средств представлены в табл. 4.1.

Таблица 4.1 Состав и классификация оборотных средств предприятия

По источникам формирования оборотные средства предприятия подразделяются на собственные и заемные (привлеченные). В отличие от основных средств, которые неоднократно участвуют в процессе производства, оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на вновь изготовленный продукт/услугу, поэтому их еще называют переменным капиталом.

При планировании потребности в оборотных средствах применяются три метода: аналитический, коэффициентный и метод прямого счета.

Аналитический и коэффициентный методы применимы на предприятиях, которые стабильно работают более года, имеют статистические данные за прошлые периоды об изменении величины оборотных средств.

Аналитический метод предполагает определение потребности в оборотных средствах в размере их средних фактических остатков с учетом роста объема производства. При этом необходимо учесть конкретные условия работы предприятия в предстоящем году. Данный метод применяется на тех предприятиях, где средства, вложенные в материальные ценности и затраты, имеют большой удельный вес в общей сумме оборотных средств.

При коэффициентном методе запасы и затраты подразделяются на зависящие непосредственно от изменения объемов производства (сырье, материалы, затраты на незавершенное производство и т.д.) и не зависящие от него (запчасти, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов). По первой группе потребность в оборотных средствах определяется исходя из их размера в базисном году и темпов роста производства продукции/услуг в предстоящем году. По второй группе оборотных средств, не имеющих пропорциональной зависимости от роста объема производства/услуг, потребность планируется на уровне их средних фактических остатков за ряд лет. При необходимости можно использовать аналитический и коэффициентный методы в сочетании. Сначала аналитическим методом определяют потребность в оборотных средствах, зависящих от объема производства, а затем с помощью коэффициентного метода учитывают изменение объема производства.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом организационно-технического уровня развития предприятия, практики расчетов за реализуемую продукцию и услуги. Метод прямого счета используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующих предприятий. В общем виде его содержание предусматривает следующие этапы работ:

1. Разработка норм запаса по отдельным видам нормируемых оборотных средств, выраженных в днях запаса, процентах, нормах запаса деталей, рублях на расчетную единицу и т.д. Она рассчитывается по каждому элементу оборотных средств и характеризует величину минимального экономически обоснованного объема запаса товарно-материальных ценностей на определенный период времени, который необходим для обеспечения непрерывности производственного процесса.

2. Расчет среднедневного расхода данного вида материальных ценностей на основе их расхода по смете затрат на производство, который равен частному от деления соответствующих затрат на производство на 90, 180 или 365 дней.

3. Определение норматива собственных оборотных средств в денежном выражении для каждого элемента оборотных средств и совокупной потребности предприятия в оборотных средствах.

Норматив оборотных средств — это минимальная сумма денежных средств, постоянно необходимая предприятию для его производственной деятельности. По большинству элементов оборотных средств частный норматив определяется следующим образом:

Н = Р * Д,

где Н — норматив оборотных средств по конкретному элементу, руб.;

Р — среднедневной расход по данному элементу затрат, руб.;

Д — средняя норма запаса для данного элемента оборотных средств, дни, %.

Общий норматив оборотных средств, или совокупная потребность в оборотных средствах предприятия, определяется как сумма частных нормативов, рассчитанных по отдельным элементам оборотных средств.

Управление денежными средствами имеет большое значение для гостиницы, особенно в настоящее время, когда в российской экономике продолжает наблюдаться острейшая нехватка оборотных средств. Чтобы предприятие могло успешно функционировать в таких условиях, его оборотный капитал должен быть максимально ликвидный, в любой момент гостиница должна иметь достаточно наличности для оплаты счетов.

Дефицит денежных средств может привести к банкротству, небольшого предприятия, даже если оно достаточно рентабельно. Часто наблюдающиеся критические ситуации порождаются краткосрочной потребностью в наличности, в то время как приток денежных средств возможен в более длительной перспективе. К сожалению, на практике многие менеджеры, особенно находящихся на начальных стадиях становления своих предприятий, уделяют больше внимания проблемам перспективного развития своего, чем вопросам генерирования прибыли и обеспечения стабильных денежных потоков.

Под наличностью понимаются существующие в данный момент денежные средства в кассе предприятия и на всех его счетах, используя которые оно может выполнять свои обязательства. Движение денежных средств неразрывно связано с динамикой запасов (сырья и материалов, незавершенного производства, готовой продукции), дебиторской и кредиторской задолженности, т. е. со всеми компонентами текущих активов фирмы. По своей сути управление наличностью предполагает эффективное управление всем оборотным капиталом.

Дата: 2019-03-05, просмотров: 480.