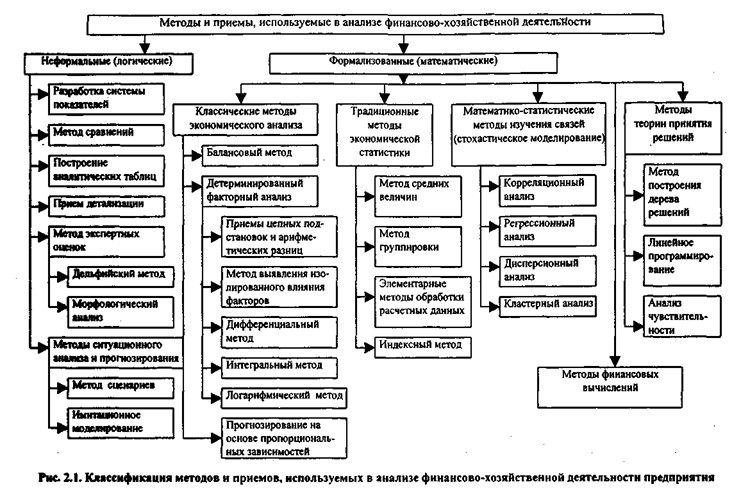

Существуют различные классификации методов и приемов анализа финансово-хозяйственной деятельности предприятия. При этом в основе этих классификаций могут лежать разные признаки. Например, по полученным результатам методы экономического анализа можно разделить на точные и приближенные. По использованию критерия оптимальности методы делятся на четыре группы:

1) традиционные методы, не имеющие критерия оптимальности, а только показывающие изменения анализируемого показателя в динамике под воздействием различных факторов;

2) экономико-математические методы, имеющие критерий оптимальности и гарантирующие его выполнение;

3) эвристические методы, не имеющие в явном виде критерия оптимальности, но подразумевающие его и не гарантирующие его выполнение;

4) психологические методы анализа экономических ситуаций и представленных проектов, в которых критерий оптимальности в явном виде не присутствует, но подразумевается.

Ведущим классификационным признаком многие экономисты (Ковалев В.В., Калинина А.П., и др.) считают деление методов и приемов экономического анализа по степени их формализованности, т.е. по тому, возможно ли и в какой степени описать данный метод с помощью неких формализованных (в первую очередь математических) процедур. По этому признаку все приемы экономического анализа можно разделить на неформальные (качественные) и формализованные (количественные).

Классификация методов и приемов анализа приведена на рис. 2.1.

Неформальные методы (качественные) основаны на описании процедур на логическом уровне, без помощи строгих аналитических зависимостей. Большую роль в применении этих методов играют опыт и интуиция аналитика. К неформальным методам относятся разработка системы показателей, построение аналитических таблиц, метод детализации, метод экспертных оценок и др.

Формализованные методы (количественные) опираются на предварительно заданные строгие зависимости и правила. Не все из них равнозначны по сложности используемого математического аппарата, возможности реализации в практической деятельности и степени распространенности в работе аналитических служб на предприятиях и специальных консалтинговых фирм.

Формализованные методы (количественные)подразделяются на пять групп:

1. классические методы экономического анализа: балансовый метод, метод сравнения, методы факторного анализа, прогнозирование на основе пропорциональных зависимостей;

2. традиционные методы экономической статистики: ряды динамики, абсолютные, относительные и средние величины, группировки, индексный метод;

3. математико-статистические методы изучения связей (стохастическое моделирование);

4. методы теории принятия решений;

5. методы финансовых вычислений.

Лекция 2. Классические методы экономического анализа

1 Балансовый метод

2 Метод сравнения

3 Факторный анализ на основе детерминированных моделей

4 Прогнозирование на основе пропорциональных зависимостей

Балансовый метод

Балансовый метод служит для отражения соотношений, пропорций двух групп показателей, взаимосвязанных и уравновешенных, итоги которых должны быть тождественны. Этот метод широко применяется в практике бухгалтерского учета и планирования, а также экономического анализа. В экономическом анализе балансовый метод может применяться как в качестве основного, так и вспомогательного метода. В качестве основного этот метод применяется при изучении показателей, находящихся в балансовой зависимости, например, при анализе обеспеченности предприятия сырьем, материалами, товарами, трудовыми ресурсами, кормами, при анализе бухгалтерского баланса и др. Как вспомогательный балансовый метод используется при проверке результатов расчета влияния факторов на совокупный результативный показатель. Так, в детерминированном факторном анализе алгебраическая сумма влияния отдельных факторов должна быть равна величине общего прироста результативного показателя. Если такое равенство отсутствует, то это свидетельствует о неполном учете факторов или допущенных ошибках при расчете.

Балансовый метод в экономическом анализе можно использовать при построении аддитивных факторных моделей. Например, при оценке влияния факторов на объем реализации продукции в случае если выручка на предприятии определяется по отгрузке товарной продукции используют формулу товарного баланса:

ГПн + ТП = РП + ГПк

Отсюда факторная модель реализованной продукции будет следующая:

РП = ГПн + ТП – ГПк

Где ГПн и ГПк – отстатки готовой продукции ан складе на начало и конец года;

ТП – стоимость товарной продукции;

РП – стоимость реализованной продукции.

Метод сравнения

Сравнение – это научный метод познания, в процессе которого неизвестное (изучаемое) явление сопоставляется с уже известным, изучаемым ранее с целью определения общих черт или различий между ними. С помощью приема сравнения выявляется общее и специфическое в изучаемых явлениях, рассматриваются изменения изучаемых объектов, тенденции и закономерности их развития, причинно-следственные связи между ними.

Способ сравнения предусматривает выполнение следующих этапов:

-выбор сравниваемых объектов анализа;

- выбор вида сравнения;

- выбор базы сравнения;

- выбор набора показателей, по которым будут сравниваться объекты анализа;

- выбор шкалы сравнения.

Важным условием применения приема сравнения является полная сопоставимость сравниваемых показателей. При этом должно быть учтено выполнение следующих требований:

1 единство промежутков времени, за которые были рассчитаны сравниваемые показатели;

2 сопоставимость исходных условий производства (природных, климатических, технических и др.);

3 единство методики расчета показателей и их состав;

4 сравниваемые явления должны быть измерены в одинаковых единицах измерения;

5 единство объемных, ценовых, качественных и структурных факторов.

Если объекты анализа не удовлетворяют некоторым из этих требований, то их надо привести в сопоставимый вид с помощью таких способов как пересчеты несравнимых показателей по единому алгоритму, приведение к одинаковым единицам измерения и др.

При проведении аналитических исследований используют горизонтальный, вертикальный, трендовый, динамический, статический, одномерный и многомерный сравнительный анализ. Горизонтальный сравнительный анализ применяют при сравнении фактического уровня показателей с данными прошлого и базисного года, планом, средним уровнем показателя и т.д.

Вертикальный сравнительный анализ применяют при изучении структуры показателей.

Трендовый сравнительный анализ применяют при выявлении основной тенденции показателей путем сравнения фактического уровня показателей с данными предыдущих лет за более длительный период.

Динамический сравнительный анализ применяют при исследовании показателей во времени, а статический – при оценке уровня показателей одного периода по различным хозяйствующим субъектам.

Одномерный сравнительный анализ применяют при изучении показателей одного объекта или при сопоставлении нескольких объектов по одному показателю.

Многомерный сравнительный анализ применяют при изучении результатов деятельности нескольких предприятий по щирокому кругу показателей.

Проводить сравнение можно по одному или нескольким критериям. В первом случае используются следующие методы и виды сравнения:

-сравнение факта с планом (на этом методе основан анализ отклонений);

-сравнение по данному критерию в динамике, расчет среднего темпа роста (снижения) значения данного показателя за единицу времени;

-сравнение с эталоном, в качестве которого может фигурировать норматив, предприятие-конкурент и т.п.;

-ранжирование с использованием относительных показателей (например, ранжирование по рентабельности);

-использование специальных статистических показателей вместе с их характеристическими значениями (пример использования одного из таких показателей - коэффициента вариации как характеристики однородности совокупности данных).

Для проведения комплексной оценки хозяйственной деятельности предприятия сравнения по одному критерию недостаточно. В развернутом анализе экономические субъекты сравниваются сразу по нескольким критериям (например, по уровню рентабельности, оборачиваемости, росту продаж и т.д.). При этом не все показатели равнозначны - многие из них несоизмеримы или могут действовать разнонаправленно. В этом случае следует использовать какой-либо способ ранжирования. Наиболее часто применяются метод суммы мест и таксонометрический метод. Составленные с использованием этих методов рейтинги дают комплексную оценку деятельности экономических субъектов, позволяя выявить лучшие по целому ряду показателей.

Метод суммы мест . По любому показателю совокупность анализируемых значений упорядочивается от лучшего к худшему таким образом, что лучшему значению присваивается первое место, следующему - второе и т.д. Полученные места суммируются, причем, чем меньше оказался результат, тем лучше.

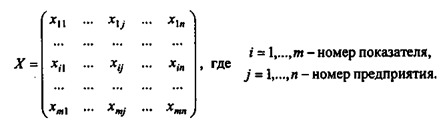

Таксонометрический метод . В основу метода положены операции с матрицами. Пусть ранжирование т предприятий проводится по «n» показателям. Тогда совокупность всех значений показателей по этой группе предприятий можно представить в виде матрицы:

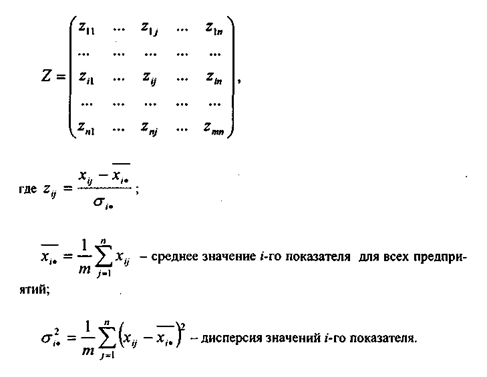

Все показатели имеют разную природу и несравнимые друг с другом значения, поэтому следующим шагом должно быть нормирование показателей. Для этого произведем замену матрицы X на матрицу Z:

Проведение процедуры нормирования снимает влияние абсолютных величин и вариации значений самих показателей.

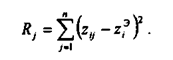

На следующем этапе производится формирование "эталонного предприятия". Для этого в любой строке выбирается наибольшее (или наименьшее) значение соответствующего показателя в зависимости от того, какова его оптимальная величина. Характеристика эталонного предприятия – это матрица-столбец:

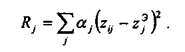

Расчет квазирасстояний Rij от любого предприятия до эталона дает следующие значения для всех «m» предприятий:

Выбор лучшего предприятия осуществляется методом наименьших квадратов. Предприятие, имеющее минимальное значение Rj, следует признать лучшим.Иногда, применяя таксонометрический метод, вводят весовые коэффициенты сравнительной значимости показателей αj, и тогда

Дата: 2019-03-05, просмотров: 526.