Существует много различных методов прогнозирования сбыта. Среди них наиболее распространенными являются:

1. Опрос группы руководителей различных служб и отделов предприятия. В таком случае собственно прогноз сбыта представляет собой нечто среднее из взглядов и наметок опрашиваемой группы руководителей. Подобный метод составления прогноза наиболее подходит для новых предприятий, не имеющих достаточного опыта для использования других методов. Этот способ применим и тогда, когда отсутствуют детализированные расчеты состояния рынка, нет полной статистики о тенденции сбыта тех или иных видов изделий.

2. Обобщение оценок отдельных торговых агентов предприятия и руководителей его сбытовых отделений. В этом случае анализ рынка дополняется мнением тех, кто непосредственно ощущает реакцию потребителей, острее всего чувствует малейшие колебания потребительских предпочтений. Принимается в расчет и региональный аспект: отдельные работники или руководители сбыта могут предоставить дополнительную информацию об особенностях реализации тех или иных изделий в разных регионах. Точность оценок при таком методе выше, чем при первом. Но организация подобной работы сопряжена с большими накладными расходами (прежде всего дополнительными затратами на оплату труда специалистов и аналитиков, обработку данных и т.д.). И хотя фирмы, которые дорожат своей маркой (особенно ведущие промышленные компании с производством мирового класса или стремящиеся стать таковыми), никогда не скупятся на них, часто требуется разработка специальных процедур контроля и бюджетирования этих расходов. В противном случае точность прогноза может негативно отразиться на финансовом положении предприятия.

3. Прогнозирование на базе прошлого оборота. В этом случае данные о сбыте за прошлый год берутся в качестве основы для предсказания вероятностей сбыта в будущем. Предполагается, что оборот следующего года превысит или будет ниже оборота нынешнего года на некоторую величину. Обычно берется процентное увеличение к данным за предыдущий год по так называемому принципу от достигнутого:

Данный метод прогнозирования пригоден для отраслей и рынков со стабильной хозяйственной конъюнктурой, слабо меняющимся ассортиментом товаров и услуг, незначительными колебаниями товарооборота, с вялотекущим НТП.

4. Анализ тенденций, циклов и факторов, вызывающих изменения в объеме сбыта. Прогноз сбыта основывается на выявлении вероятностных тенденций и статистически значимых факторов, лежащих в их основе. Обычно в расчет принимаются следующие основные факторы: долгосрочные тенденции роста предприятия, циклические колебания деловой активности, сезонные изменения сбыта, возможные нерегулярные влияния технических сдвигов, появление на рынке новых конкурентов и т.д. Этот метод наиболее предпочтителен при составлении долгосрочных прогнозов. Статистические закономерности и тенденции, выявленные на протяжении многих лет, нивелируют действие случайных и второстепенных факторов. Вместе с тем с помощью этого метода трудно прогнозировать сбыт на период менее 3-5 лет, поскольку слишком мала выборка, массив обрабатываемой статистической информации, а также проявление действия циклических колебаний. Этот метод наиболее применим в капиталоемких отраслях промышленности.

5. Корреляционный анализ, т.е. определение статически значимых факторов влияния на сбыт продукции предприятия. Он логически дополняет предыдущий метод, но основывается на более сложном научном инструментарии статистического анализа рынка. Обычно в рамках специальных обследований определяется теснота корреляционной связи между уровнем сбыта предприятия и различными сторонами хозяйственной деятельности, влияние на сбыт которых должно быть логически доказано или обосновано. Таким образом, выявляются и ранжируются (по степени влияния) наиболее значимые факторы, от которых в будущем может зависеть объем сбыта. Такой метод прогноза обязательно требует серьезных специальных и комплексных, а значит, и достаточно дорогостоящих, но не всегда экономически оправданных исследований рынка. Тем не менее с помощью этого метода самые точные результаты могут быть получены в наиболее стабильных по хозяйственной конъюнктуре отраслях.

6. Прогнозирование на основе «доли рынка» сбыта фирмы. Сбыт прогнозируется в виде определенного процента от доли фирмы на рынке в данной отрасли, а затем делается расчет доли предприятия в общем объеме продаж всей отрасли. При использовании данного метода важно, во-первых, быть уверенным в точности прогноза для всей отрасли, во-вторых, не принимать в расчет неценовую конкуренцию в ней (на уровне новых изделий и услуг).

7. Анализ конечного использования. Прогноз здесь основывается на предполагаемых объемах заказов основных заказчиков предприятия (общий объем сбыта обычно превосходит этот показатель на определенный, заранее устанавливаемый процент). Применение данного метода требует специальных исследований по основным отраслям, потребляющим продукцию данного предприятия, сбора и обработки значительного статистического и фактического материала. Наиболее предпочтителен в отраслях сырьевого и энергетического комплекса, а также на предприятиях, выпускающих конечные детали и узлы.

8. Анализ ассортимента товаров, при котором прогнозы сбыта по отдельным видам изделий сводятся воедино и образуют планируемый оборот предприятия. Этот метод наиболее подходит для диверсифицированных фирм, но точность общего прогноза целиком зависит от детального обследования рынка каждого вида изделий, что требует, в свою очередь, больших затрат.

9. Пробный маркетинг. Быть может, это самый томный подход к составлению прогноза сбыта, при котором новый продукт или какие-либо изменения, произведенные в системе товаропродвижения, осуществляются на очень небольшом по размеру рынке (например, в системе нескольких городов). В сущности, на небольшом местном рынке предпринимается попытка смоделировать все то, что будет потом сделано в масштабе страны или более крупного региона. Составные элементы будущей программы продвижения нового изделия на рынке (цены и виды рекламы, каналы сбыта и тип упаковки) проверяются на ограниченной группе потребителей. После обработки полученной информации об объеме и темпах продаж нового изделия соответствующие наметки относительно прогноза сбыта распространяются на всю страну.

10. Методы стандартного распределения вероятностей, т.е. метод оценки и пересмотра планов с использованием сетевых моделей и методов планирования и управления. Сущность этого метода прогнозирования сбыта заключается в следующем.

Экспертным путем определяются три вида прогнозов сбыта:

О — оптимистический прогноз;

М — наиболее вероятный прогноз;

Р — пессимистическая оценка прогноза сбыта.

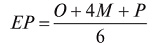

Далее рассчитывается ожидаемое значение прогноза сбыта (ЕР) по формуле

Использование этого метода позволяет составить экспертные оценки со статистически ожидаемым значением, чтобы определить наиболее вероятный диапазон вариации прогноза сбыта. Например, наиболее радужные оценки объема продаж предприятия на будущий год составляют порядка 350 тыс. изделий. Однако наиболее вероятным, по мнению экспертов, будет объем реализации 340 тыс., а пессимистичный прогноз — 300 тыс. В соответствии с приведенной выше формулой статистически ожидаемое значение прогноза составит

Стандартное отклонение (СО) вычисляется так:

В соответствии с общей теорией статистики наиболее вероятное значение переменной — объема сбыта (с вероятностью 95%) будет находиться в пределах 335 тыс. ± 2-8,33 тыс. изделий, т.е. между 318,34 тыс. и 351,66 тыс. изделий.

Эффективность применения того или иного метода зависит от конкретных условий и специфики хозяйственной деятельности предприятия и может быть определена только непосредственно самим предприятием. Обычно считается, что прогноз составлен правильно, если разница между предполагаемым и реальным сбытом составляет не более 5%. Многие фирмы начинают разработку нового, повторного прогноза, если на любом этапе реализации плана фирмы разница между фактическим и предполагаемым сбытом превышает 5%.

12.Методика оценки экономической эффективности системы оперативно-производственного планирования на предприятии.

Критериями оценки эффективности функционирования ОПП являются:

· ритмичная работа коллектива и равномерный выпуск продукции;

· уровень использования средств производства и рабочей силы;

· минимальная длительность производственного цикла;

· минимальные запасы незавершенного производства.

13.Зарубежный опыт оперативно-производственного планирования.

Одной из важнейших областей управленческой деятельности в сфере производства является оперативное планирование материальных потоков. Среди большого количества разработанных и используемых систем наиболее часто применялись на протяжении многих лет в практике фирм в странах с рыночной экономикой четыре системы планирования материальных потоков. Две из них созданы в США: системы MRP (Manufacturine Resouree Plahning)и MAP (Material Availability Planning). Две системы: «Канбан» и «Точно в срок» - в Японии.

В западноевропейских странах практически используются все названные системы оперативного планирования, но до настоящего времени больше сторонников имеет система MRP.

Система MRP обеспечивает оперативное планирование производства и его своевременное обеспечение необходимыми ресурсами в соответствии с требуемой (определяемой системой) технологической последовательностью и временем исполнения конкретных производственных операций непосредственно в цехах, а также обеспечения поставок конечной продукции потребителю (заказчику). Эффективность и время внедрения MRP во многом определяется действующей системой учета и контроля на предприятии, а также достоверностью прогноза спроса выпускаемой продукции. Главным достоинством системы является снижение издержек производства при ее внедрении за счет уменьшения складских запасов, сокращения сроков изготовления продукции и их соблюдение обязательств по поставкам. Условием ее эффективного функционирования является высокая достоверность исходных данных в отношении номенклатуры, запасов необходимых ресурсов и незавершенного производства. В целом период освоения этой системы на предприятии составляет не менее одного года. Очень важное значение при этом имеет совершенствование информационной системы на предприятии и подготовка персонала.

Применение системы не всегда обеспечивает успех из-за ее главного недостатка - невозможность обеспечения координированного учета текущих изменений заказов и дополнительных внешних требований.

Система MAP является альтернативной по отношению к системе MRP. Созданная как система планирования реального обеспечения материальными ресурсами она функционирует на базе гибкого учета фактически поступающих заказов на поставку продукции. В этих условиях процесс определения размеров партий и номенклатурной структуры выпуска продукции приобретает динамический характер и протекает под воздействием оценки главного фактора: величины затрат на материальные ресурсы, поступающие из внешних источников. При этом учитываются реальные сроки поставки материальных ресурсов и совместное воздействие множества факторов, которые в системе MAP считаются неопределенными.

В рамках системы MAP входными являются данные о фактическом поступлении заказов на продукцию, а параметрами, регулирующими размеры партий готовой продукции, - данные о фактическом суммарном уровне затрат на материальные ресурсы, складывающиеся в текущем периоде. Размеры партий определяются в разрезе различных видов одновременно производимой продукции, не допуская превышения предельного уровня материальных ресурсов.

Система КАНБАН - это система оперативного планирования производственных запасов и материальных потоков между отдельными производственными операциями. Идея системы: производить и поставлять продукцию только тогда, когда она должна быть поставлена потребителю, изготавливать детали не впрок, а непосредственно для подачи на сборку, и поставлять исходное сырье в тот момент, когда оно необходимо для изготовления из него деталей. Главным правилом системы КАНБАН является межоперационная поставка исключительно бездефектных деталей и полуфабрикатов. Смысл внедрения системы состоит в том, чтобы исключить запасы и незавершенное производство по финансовым соображениям и обеспечить (это главное!) большую гибкость производства создав лучшую возможность адаптации к изменяющимся требованиям рынка.

Система КАНБАН представляет собой ручной метод планирования, обеспечивающий на каждом производственном участке выпуск ровно столько комплектующих изделий, сколько их нужно на последующей стадии производства. Возобновление производства происходит лишь тогда, когда на последующих технологических операциях заканчивается наличный запас деталей и узлов.

Система «точно в срок» является системой планирования материально-технического снабжения, обеспечивающей полную синхронизацию с производственным процессом.

При внедрении системы:

· сырье, полуфабрикаты, комплектующие изделия подаются небольшими партиями непосредственно в нужные точки производственного процесса, минуя складские помещения;

· готовая продукция также отгружается потребителям непосредственно по мере завершения производства.

Основополагающим принципом системы является то, что производство и поставка продукции должны производиться точно в срок и не раньше. Условием обеспечения работы системы «точно в срок» является внедрение системы КАНБАН. При этом КАНБАН служит информационной системой по отношению к системе «точно в срок», позволяющей оперативно регулировать выпуск требуемого количества продукции на различных стадиях производства. Внедрение системы «точно в срок» дает интегральный эффект по многим показателям (сокращение запасов, сокращение времени производства, времени подготовки производства, производственных площадей, затрат труда, косвенных расходов и др., повышение качества продукции).

Важным условием успешного внедрения системы является массовое вовлечение персонала в мероприятия по исключению всех видов дефектов, наличие внедренной системы КАНБАН, сокращение числа фирм-поставщиков и установление с ними партнерских отношений путем заключения долгосрочных контрактов, делающих их почти частью фирмы потребителя.

Бюджет и его виды.

Бюджет - форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления (ст. 6 БК РФ).

В теории финансового права бюджет рассматривается в трех аспектах:

в материальном - как централизованный в масштабах определенного государственного или муниципального образования денежный фонд, который находится в распоряжении органов государственной власти или местного самоуправления;

в экономическом - как совокупность экономических (денежных) отношений, возникающих в связи с образованием, распределением и использованием централизованных денежных фондов, предназначенных для осуществления общих задач государственных и муниципальных образований и выполнения функций органов власти и самоуправления;

в правовом (в ст. 11 БК РФ) - бюджеты разрабатываются и утверждаются в форме законов и в форме муниципальных правовых актов.

Бюджет - это способ функционирования механизма образования и расходования денежных средств, используемых для государственных нужд. Указанное состояние (функционирование) бюджета предполагает процесс реализации экономических и юридических законов во взаимосвязи, что также отражается на материальном аспекте бюджета. При этом только благодаря закону (праву) фонды денежных средств, финансовые ресурсы обладают способностью быть бюджетом.

Важным для понимания сущности бюджета являются следующие факты:

Бюджет является необходимым условием существования и состоятельности суверенного государства и (или) публично-правового образования.

Бюджет как форма образования и использования фондов денежных средств существует в течение определенного периода времени.

Бюджет в качестве закона существует и по истечении указанного периода.

Функции бюджета:

перераспределительная (по отношению к национальному богатству);

прогностическая (бюджет - как форма финансовой деятельности публично-правового образования и имеющий обязательную силу финансовый план-прогноз публично-правового образования;

контрольная (заключается в том, что через регулирование направлений финансовых потоков государство контролирует те или иные сферы общественной жизни).

ВИДЫ БЮДЖЕТОВ

По принадлежности к тому или иному уровню бюджетной системы России:

федеральный;

субъектов Федерации;

местные.

По сроку (периоду), на который принимается бюджет:

годовые;

многолетние (в т.ч. скользящие - составляется на несколько лет, ежегодно пересматривается и передвигается на 12 месяцев вперед);

дробные;

По содержанию и цели принятия:

бюджет развития;

военный бюджет;

чрезвычайный бюджет (основанием принятия которого является введение чрезвычайного положения);

социальный бюджет;

другие;

Экономические виды:

консолидированный бюджет - свод бюджетов уровня бюджетной системы на соответствующей территории;

национальный бюджет (государственный бюджет, а также доходы и расходы всех других звеньев финансовой системы);

бюджет-брутто и бюджет-нетто (чистый бюджет, не включает затраты на осуществление бюджетного процесса);

дефицитный и профицитный (расходы превышают доходы, и наоборот);

бюджет действующих и бюджет принимаемых обязательств.

ЗНАЧЕНИЕ БЮДЖЕТОВ

Аккумуляция в бюджетной системе крупных денежных фондов создает возможности для обеспечения равномерного развития экономики и культуры на всей территории страны, целесообразного размещения в ее пределах производительных сил. Бюджет является мощным управляющим механизмом в распоряжении государства, выступает проводником его финансовой политики.

Местные бюджеты служат финансовой основой развития местного самоуправлениями. Иными словами, посредством бюджетов образуются денежные фонды государственного или муниципального образования, которые обеспечивают выполнение задач общего для них значения, создают финансовую основу для осуществления функций государственной власти и местного самоуправления.

Дата: 2019-03-05, просмотров: 375.