Понятие прогнозирования деятельности предприятия, его цели и задачи.

Прогнозирование - это система количественных и качественных предплановых изысканий, направленных на выяснение возможного состояния и результатов деятельности предприятия в будущем. На основе прогнозов определяется возможность (вероятность) достижения поставленных целей. В прогнозах указывается вероятная степень возможного отклонения от тех или иных целей в зависимости от способа будущих действий и влияния различных внешних научно-технических, природно-климатических, социально-экономических и политических факторов (рис.1). Прогнозы учитывают требования плана, но являются самостоятельной формой предвидения объективного процесса и возможного конечного результата реализации поставленной цели по времени (годы, месяцы) и ресурсам, выраженным в деньгах.

Прогнозирование– это процесс, предшествующий планированию. Оно дает рекомендательный материал, но не решение, и в этом его главное отличие от планирования. План же всегда содержит элемент решения, он, как правило, увязан балансом, носит директивный характер, обязательно имеет жестко установленный срок вне зависимости от социального строя.

Прогноз - это предсказание будущего с помощью научных методов, а также сам результат предсказания. Помимо формального, основанного на научных методах прогнозирования, к предсказанию относятся предчувствие и предугадывание. Предчувствие - это описание будущего на основе эрудиции, работы подсознания. Предугадывание использует житейский опыт и знание обстоятельств.

Прогноз на предприятии повышает уровень управления, влияет увеличение или сокращение выпуска продукции, на наем или увольнение рабочих и в итоге на финансовое положение фирмы.

В настоящее время относительно целесообразности планирования существует мнение, что на уровне фирмы можно и нужно применять прогнозирование и директивное планирование.

Целью прогнозирования управленческих решений является получение научно обоснованных вариантов развития показателей качества, элементов затрат и других показателей используемых при разработке перспективных планов на предприятии.

Прогноз должен ставить перед собой и решать целый ряд задач.

Первой главной задачей прогноза является правильная постановка самой проблемы (что родственно задачам эвена «знают»), которую предстоит решать в перспективе. Этот вывод вытекает из одного из важных принципов системного анализа, носящего, что искать правильный ответ можно только на правильно поставленную задачу. Иные варианты просто не имеют смысла.

Вторая задача – определить возможные альтернативные варианты решения проблемы.

Третья задача – дать наиболее полный перечень позитивных и негативных факторов, которые будут в перспективе оказывать влияние на решения проблемы.

Четвертая задача – выдать всю вышеприведенную информацию лицам, ответственным за принятие конкретного решения.

При прогнозировании не принимаются какие-либо конкретные решения и действия по устранению проблемы. Задача прогноза чисто информационная, которую с определенной долей условности можно сформулировать так: прогноз должен дать ответы на вопросы – что может быть и при каких условиях.

Основными источниками исходной информации для прогнозирования являются: отчетность предприятий и организаций (статистическая, финансово-бухгалтерская и оперативная), научно-техническая документация, патентно-лицензионная документация.

Кратко о главных методах

1)Метод “интервью” позволяет осуществить непосредственный контакт эксперта со специалистом по схеме “вопрос-ответ”, в ходе которого прогнозист в соответствии с заранее разработанной программой ставит перед экспертом вопросы относительно перспектив развития прогнозируемого объекта.

2) Аналитический метод позволяет осуществить логический анализ какой-либо прогнозируемой ситуации и представить его в виде аналитической записки. Он предполагает самостоятельную работу эксперта над анализом тенденций, оценкой состояния и путей развития прогнозируемого объекта.

3) Метод написания сценария основан на определении логики развития процесса или явления во времени при различных условиях. Основное назначение сценария – определение генеральной цели развития прогнозируемого объекта, явления и формулирование критериев для оценки верхних уровней “дерева целей”. Сценарий – это картина, отображающая последовательное детальное решение задачи, выявление возможных препятствий, обнаружение серьезных недостатков, с тем чтобы решить вопрос о возможном прекращении начатых или завершении проводимых работ по прогнозируемому объекту.

4) Метод дерева целей - широко применяется для прогнозирования возможных направлений развития науки, техники, технологий. Так называемое дерево целей тесно увязывает между собой перспективные цели и конкретные задачи на каждом уровне иерархии. При этом цель высшего порядка соответствует вершине дерева, а ниже в несколько ярусов располагаются локальные цели (задачи), с помощью которых обеспечивается достижение целей верхнего уровня.

5) Метод “Дельфи” состоит в организации систематического сбора экспертных оценок, их математико-статистический обработки и последовательной корректировки экспертами своих оценок на основе результатов каждого цикла обработки. Его основные особенности: анонимность экспертов; много туровая процедура опроса экспертов посредством их анкетирования; обеспечение экспертов информацией, включая и обмен ею между экспертами, после каждого тура опроса при сохранении анонимности оценок; обоснование ответов экспертов по запросу организаторов.

6) Метод “коллективной генерации идей” целесообразен для определения возможных вариантов развития объекта прогнозирования и получения продуктивных результатов за короткий срок путем вовлечения всех экспертов в активный творческий процесс. Сущность этого метода состоит в мобилизации творческого потенциала экспертов во время “мозговой атаки” и генерация идей с последующим деструированием (разрушением, критикой) этих идей и формулированием контридей.

7) Метод получения мнений жюри - наиболее старый и наиболее простой метод прогнозирования сбыта, поскольку в этом случае просто объединяются и усредняются взгляды, нередко основанные всего лишь на интуиции высших администраторов. В большинстве случаев окончательная оценка представляет собой мнение президента фирмы, основанное на рассмотрении мнений прочих руководящих работников. Преимущества метода состоят в его доступности и простоте, недостатки - в том, что прогнозы основываются на предположениях, а не на фактах и их анализе; усреднение мнений уменьшает ответственность за точность прогноза; прогнозы обычно не разбиты на подразделы (по видам продукции), периоды времени или структурные подразделения. Метод мнений жюри применяется и в других сферах деятельности предприятия.

8) Метод совокупных мнений работников сбыта - один из наиболее часто применяемых методов прогнозирования. Он состоит в том, что на основании мнений агентов по сбыту и руководителей подразделений сбыта составляется совокупная оценка вероятного объема сбыта. В основе метода лежит убеждение, что лучше всего знают рынок те, кто непосредственно имеет дело со сбытом, к тому же им предстоит и реализовывать свои прогнозы (хотя бы на первых порах). Этот метод позволяет детализировать прогнозы на разделы в зависимости от вида продукции, клиентов или территории. Часто оказывается, что прогнозы, полученные методом совокупных мнений работников сбыта, подтверждаются прогнозами, составленными посредством других методов. Подтверждает удивительную надежность данного метода и постоянное сопоставление работниками сбыта сделанных ими в прошлом прогнозов с фактическими результатами. Существенным недостатком метода является неумение агентов по сбыту, а нередко и их руководителей составлять надежные прогнозы на какой-либо срок, кроме ближайшего будущего, т.к. они склонны учитывать в первую очередь условия, существующие в настоящее время.

4. Связь планирования и прогнозирования н деятельности предприятий.

Планирование – процесс проектирования желаемого будущего организации и определение наиболее эффективных путей его достижения, т.е. план – результат управленческих решений, которые принимаются на основе возможных плановых альтернатив.

Прогнозирование (от греч. prognosis — знание наперед) — это род предвидения (предсказания), так как имеет дело с получением информации о будущем. Предсказание предполагает описание возможных или желательных аспектов, состояний, решений, проблем будущего.

Прогнозирование позволяет путем аналитических обоснований планировать деятельность организации более эффективно, оценивать целесообразность принятия отдельных управленческих решений, предупреждать негативное влияние факторов и их последствия.

Прогноз – предположительная научно обоснованная оценка экономического, финансового, технико – технологического состояния организации в перспективе.

Целью прогнозирования является оценка перспектив воздействия внешней среды. Главной задачей прогнозирования является научное предвидение развития деятельности организации, а также поиск решений, которые обеспечивают это развитие в оптимальном режиме.

План и прогноз представляют собой взаимно дополняющие друг друга стадии планирования при определяющей роли плана как ведущего звена управления производством. При этом прогноз выступает как фактор, ориентирующий существующую практику на возможности развития в будущем, а прогнозирование - как инструмент разработки планов. Формы сочетания прогноза и плана могут быть различными: прогноз может предшествовать разработке плана (как правило), следовать за ним (прогнозирование последствий принятого в плане решения), проводиться в процессе разработки плана.

Еще одно существенное отличие прогнозирования от планирования состоит в том, что оно, будучи составной частью планирования, существует самостоятельно. Выражается это, в частности, в том, что в сфере общественного производства существуют экономические процессы, которые не всегда поддаются планированию, но являются объектами прогнозирования. К ним относятся, например, демографические процессы, текущий спрос населения на предметы потребления, уровень развития личного подсобного хозяйства, состав семей и половозрастная структура населения и т.д. Прогнозирование и планирование отличаются друг от друга также и тем, что характеризуют разные ступени познания исследуемого объекта, различные, хотя и взаимосвязаннее, формы предвидения его будущего состояния.

Прогнозы предшествуют планированию и в значительной степени обеспечивают его высокое качество, т.к. цели прогнозирования и планирования практически одинаковы, а различаются они только временными параметрами, полнотой и достоверностью исходных данных и, соответственно, степенью вероятности.

5. Метод «Дельфи», алгоритм его реализации в плановых расчетах предприятия.

Метод «Дельфи» - это один из самых распространённых методов групповых экспертных оценок, который позволяет обобщить в одно мнение оценки многих специалистов.

Суть этого метода в том, чтобы с помощью серии последовательных действий добиться максимального консенсуса при определении правильного решения. Анализ с помощью дельфийского метода проводится в несколько этапов, результаты обрабатываются статистическими методами.

Целью данного метода является получение информации с высокой степенью достоверности в процессе анонимного обмена мнениями между группой экспертов.

Его основными особенностями являются: анонимность экспертов, полный отказ от личных контактов экспертов и коллективных обсуждений; многотуровая процедура опроса экспертов посредством их анкетирования; обеспечение экспертов информацией, включая и обмен ею между экспертами, после каждого тура опроса при сохранении анонимности оценок, аргументации и критики; обоснование ответов экспертов по запросу организаторов.

| Плюсы и минусы метода «Дельфи» | ||

| Плюсы | Минусы | |

| Позволяет обобщить мнения, участвующих экспертов | Требует много времени и организационных усилий | |

| Наличие обратной связи между аналитической группой и экспертами | Возможный конформизм экспертов - стремление попасть в большинство | |

| Позволяет уменьшить колебания по всей совокупности индивидуальных ответов | Возможное воздействие на экспертов со стороны | |

| Помогает прогнозировать будущие события при малом количестве информации |

Метод реализуется следующим образом.

- Ставится задача - вопросы на которые нужно ответить. При этом ответ должен выражаться численно.

- Отбирается экспертная группа - группа людей (обычно 10 или больше), которые являются специалистами в данной области. Они и будут голосовать.

- Проводиться первый тур голосования. При этом эксперты:

- Выставляют оценку себе (Самооценка). Это численное значение из заранее определённого диапазона, которое показывает на сколько объективным или весомым считает своё мнение эксперт.

- Даёт численную оценку по вопросу голосования. Оценка может быть как из какого-то диапазона так и без ограничений. Например при оценке качества услуг какой-то фирмы может быть введена шкала баллов от 0 до 10 - это оценка с ограничениями. А в случае, когда голосование прогнозирует, скажем, изменение курса доллара нельзя заранее предвидеть в каком диапазоне будут находится ответы экспертов (в этом случае это даже не имеет смысла).

- Комментарий. Эксперт должен как можно подробнее обосновать своё мнение, почему он поставил именно эту оценку.

- После этого аналитическая группа проводит анализ данных. Вычисляются:

- Среднегрупповая оценка. Число, равное среднеарифметическому всех самооценок.

- Простая оценка. Среднеарифметическое всех поставленных оценок.

- Средневзешенная оценка. Вычиляется как сумма произведений оценки эксперта на его самооценку и делёное это всё на сумму всех самооценок.

- Медиана. Для вычисления медианы упорядочиваются все оценки по возрастанию и выбираются две средние по номеру (скажем, если оценок всего 12, то берётся 6я и 7я, если 11 то два раза берётся 6я) оценки, высчитывается их среднеарифметическое. Это и будет медиана.

- Высчитывается доверительный интервал. Для этого считаются так называемые квартили - 1/4 от разницы между максимальной оценкой и минимальной. Нижней границей доверительного интервала будет (минимум + квартиль), верхней (максимум - квартиль). Чем меньше длина доверительного интервала, тем более согласованно ответили эксперты. Если длина доверительного интервала равна нулю, эксперты ответили единогласно.

5. Далее всем экспертам рассылаются результаты. Они изучают их, в частности комментарии других экспертов. Проводится второй тур, в котором эксперт может как остаться при своём мнении, так и поменять его. Свою новую оценку эксперт должен прокомментировать.

6. По новым данным вновь вычисляются все характеристики из пункта 4. пункты 4-6 повторяются до тех пор, пока эксперты не придут к общему мнению. Критерием этого может быть, например, длина доверительного интервала - как только он станет меньше, чем заранее заданная величина голосование прекращается.

Квартал

Год

Сезонный индекс

Чтобы исключить фактор сезонности, данные умножаются на индекс сезонности

Данные с учетом фактора сезонности:

|

Квартал |

Год | ||

| 1992 | 1993 | 1994 | |

| 1 | 129 | 133 | 141 |

| 2 | 142 | 120 | 144 |

| 3 | 138 | 130 | 137 |

| 4 | 140 | 124 | 142 |

Данные из таблицы 2 можно использовать для прогноза продаж: если скорректированные данные за 2 квартал 1992 года равны 142, то план продаж на 3 квартал будет 142*1,09 (индекс сезонности)=155. Однако продажи исторически составили 150, то есть план был не выполнен на (155-150)/150=3,3%.

Бюджет и его виды.

Бюджет - форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления (ст. 6 БК РФ).

В теории финансового права бюджет рассматривается в трех аспектах:

в материальном - как централизованный в масштабах определенного государственного или муниципального образования денежный фонд, который находится в распоряжении органов государственной власти или местного самоуправления;

в экономическом - как совокупность экономических (денежных) отношений, возникающих в связи с образованием, распределением и использованием централизованных денежных фондов, предназначенных для осуществления общих задач государственных и муниципальных образований и выполнения функций органов власти и самоуправления;

в правовом (в ст. 11 БК РФ) - бюджеты разрабатываются и утверждаются в форме законов и в форме муниципальных правовых актов.

Бюджет - это способ функционирования механизма образования и расходования денежных средств, используемых для государственных нужд. Указанное состояние (функционирование) бюджета предполагает процесс реализации экономических и юридических законов во взаимосвязи, что также отражается на материальном аспекте бюджета. При этом только благодаря закону (праву) фонды денежных средств, финансовые ресурсы обладают способностью быть бюджетом.

Важным для понимания сущности бюджета являются следующие факты:

Бюджет является необходимым условием существования и состоятельности суверенного государства и (или) публично-правового образования.

Бюджет как форма образования и использования фондов денежных средств существует в течение определенного периода времени.

Бюджет в качестве закона существует и по истечении указанного периода.

Функции бюджета:

перераспределительная (по отношению к национальному богатству);

прогностическая (бюджет - как форма финансовой деятельности публично-правового образования и имеющий обязательную силу финансовый план-прогноз публично-правового образования;

контрольная (заключается в том, что через регулирование направлений финансовых потоков государство контролирует те или иные сферы общественной жизни).

ВИДЫ БЮДЖЕТОВ

По принадлежности к тому или иному уровню бюджетной системы России:

федеральный;

субъектов Федерации;

местные.

По сроку (периоду), на который принимается бюджет:

годовые;

многолетние (в т.ч. скользящие - составляется на несколько лет, ежегодно пересматривается и передвигается на 12 месяцев вперед);

дробные;

По содержанию и цели принятия:

бюджет развития;

военный бюджет;

чрезвычайный бюджет (основанием принятия которого является введение чрезвычайного положения);

социальный бюджет;

другие;

Экономические виды:

консолидированный бюджет - свод бюджетов уровня бюджетной системы на соответствующей территории;

национальный бюджет (государственный бюджет, а также доходы и расходы всех других звеньев финансовой системы);

бюджет-брутто и бюджет-нетто (чистый бюджет, не включает затраты на осуществление бюджетного процесса);

дефицитный и профицитный (расходы превышают доходы, и наоборот);

бюджет действующих и бюджет принимаемых обязательств.

ЗНАЧЕНИЕ БЮДЖЕТОВ

Аккумуляция в бюджетной системе крупных денежных фондов создает возможности для обеспечения равномерного развития экономики и культуры на всей территории страны, целесообразного размещения в ее пределах производительных сил. Бюджет является мощным управляющим механизмом в распоряжении государства, выступает проводником его финансовой политики.

Местные бюджеты служат финансовой основой развития местного самоуправлениями. Иными словами, посредством бюджетов образуются денежные фонды государственного или муниципального образования, которые обеспечивают выполнение задач общего для них значения, создают финансовую основу для осуществления функций государственной власти и местного самоуправления.

Состав учетных данных

Своевременность поступления информации в пункты сбора, ее полнота и достоверность непосредственно влияют на качество разрабатываемых производственных программ и оперативно-календарных планов, поэтому эти факторы принимаются в качестве критериев создания системы оперативного учета на предприятии.

Систему СУП должен обслуживать примерный типовой комплекс следующих учетных задач:

· • учет выполнения производственных программ по цехам и предприятию в целом за месяц, квартал, год;

· • учет ритмичности хода производства;

· • учет незавершенного производства;

· • учет остаточной трудоемкости выполнения заказа;

· • учет брака в количественном и стоимостном измерении;

· • учет отработанного времени;

· • учет выполнения производственных программ участками и цехами за сутки, декаду, месяц;

· • учет выполнения сменных заданий;

· • учет выполнения экспортных заказов;

· • учет выполнения плана по запасным частям и ремонтным комплектам;

· • учет движения деталей (заготовок) на производственных складах и в кладовых;

· • учет фактических остатков деталей;

· • учет отстающих (опережающих) деталей;

· • учет проведения изменений в технической документации;

· • учет сдачи готовых деталей;

· • учет пооперационного движения деталей;

· • учет (пооперационный) фактических пропорций незавершенного производства (НЗП) по остаточной трудоемкости;

· • учет (ежедневный) выработки и заработной платы рабочих каждого участка;

· • учет работы оборудования;

· • учет поступления и обеспеченности запуска материалами, технической документацией, приспособлениями, режущим и измерительным инструментом, оборудованием в цехах:

· • учетные задачи по технической подготовке производства:

· • учетные задачи по технико-экономическому планированию производства:

· • учетные задачи по материально-техническому обеспечению;

· • учетные задачи по реализации продукции.

Система оперативного учета должна удовлетворять следующим требованиям:

· • обладать высокой оперативностью;

· • быть застрахованной от дублирования в работе отдельных ее звеньев;

· • обеспечивать предварительную обработку информации в пунктах сбора, чтобы результаты обработки могли быть использованы на местах ее возникновения;

· • исключать возможность передачи избыточной информации;

· • обеспечивать возможность синтезирования полученной информации в необходимых для управления разрезах;

· • сводить к минимуму ручной труд при заполнении первичной учетной документации;

· • быть экономически эффективной в сравнении с действующей на предприятии системой оперативного учета.

Для обеспечения стыковки смежных плановых периодов и согласования сроков выполнения работ с загрузкой производственных подразделений нужен пооперационный учет фактических пропорций незавершенного производства по остаточной трудоемкости. Пооперационный учет движения деталей и выполнения сменно-суточных заданий – одна из основных предпосылок организации ритмичной работы производственных подразделений.

27. Порядок формирования годового плана выпуска продукции на предприятии

Производственная программа (план производства) - это обоснованный план выпуска продукции на определенный календарный период (год, квартал, месяц).

В плане производства и реализации продукции (производственной программе) определяется и конкретизируется основная задача деятельности предприятия по удовлетворению потребности населения в продукции, выпускаемой данным хозяйствующим субъектом.

Планирование производства и реализации продукции является важнейшим и определяющим разделом годового плана и служит исходной базой для расчёта потребности в материальных, трудовых и финансовых ресурсах. Принятая в плане структура производства, объём и уровень его специализации обусловливают характер организации производственного процесса, степень использования производственных мощностей, создают предпосылки для внедрения новой техники и технологии.

На основе установленной номенклатуры и объёмов производства разрабатывается план по труду и заработной плате, рассчитывается план по себестоимости продукции, рентабельности производства и т.д. Всё это определяет необходимость тщательного обоснования структуры и объёмов производства и реализации продукции.

Исходными материалами для составления плана производства и реализации продукции являются:

· 1) данные маркетинговых служб об изучении спроса на продукцию, производимую предприятием;

· 2) перспективный план технического развития предприятия;

· 3) мероприятия по повышению эффективности производства и изменению производственных мощностей;

· 4) договоры на поставку продукции и прогноз изменения спроса на неё;

· 5) данные о перспективах обеспечения предприятия сырьём и исходными материалами;

· 6) сведения о наличии нереализованной продукции на начало планового периода.

План производства разрабатывается в натуральных, условно-натуральных, стоимостных и трудовых показателях.

Натуральные показатели - это количественное выражение продукции: штуки, комплекты, тонны, киловатт-часы, метры и др. Позволяют определить объем однородной продукции, его динамику, установить рациональные связи между предприятиями и отраслями.

Условно-натуральные показатели - это количественное выражение однородных изделий, различных по материалоемкости или другому признаку. Одно из однородных изделий принимают за условную единицу, а все остальные приравнивают к нему по тому или иному признаку.

Условно-натуральные показатели, как и натуральные, используются для определения общего объема производства продукции или потребности в ней. Они формируют номенклатуру и ассортимент продукции.

Основными разделами производственной программы являются:

· 1) план производства в натуральном выражении;

· 2) план производства в стоимостном выражении;

· 3) план продаж.

При составлении плана производства в натуральном выражении применяются натуральные измерители, которые выражают физический объём конкретных видов выпускаемой продукции и служат основой для установления трудовых и стоимостных измерителей.

Во всех случаях единица измерения должна отражать специфику производства и потребления разных видов продукции, стимулировать производство высококачественных изделий и способствовать эффективному использованию материальных, трудовых и финансовых ресурсов.

В процессе разработки плана производства все объёмные расчёты ведутся по номенклатуре и ассортименту.

Номенклатура - укрупнённый перечень наименований продукции, подлежащей выпуску в плановом периоде.

Ассортимент - развёрнутый, детализированный перечень отдельных позиций номенклатуры по типам, сортам, размерам и иным признакам.

Неотъемлемой частью плана производства продукции в натуральном выражении является план повышения качества продукции, соответственно предусматриваются замена и снятие с производства устаревшей продукции или модернизация устаревших изделий, улучшение основных технических характеристик выпускаемой продукции, соблюдение требований стандартов, технических условий и другой технической документации.

Вторым разделом производственной программы является план производства в стоимостном выражении.

Связь между натуральными и стоимостными объёмами производства осуществляется через систему цен на промышленную продукцию.

Стоимостными показателями выпуска продукции является валовая, товарная и чистая продукция.

Товарная (изготовленная) продукция включает в себя:

объём выпуска готовых изделий, укомплектованных и сданных на склад готовой продукции;

полуфабрикаты, предназначенные для поставки на сторону;

изделия и запчасти для своего капитального строительства и капитального ремонта;

услуги вспомогательных цехов на сторону, своему капитальному строительству или непромышленным хозяйствам своего предприятия;

инструменты и приспособления собственного производства, необходимые для поставки или зачисленные в основные средства своего предприятия.

ТП = ГП + ПФ ст. + У + КР + ОБ

где ГП - стоимость готовой продукции, прошедшей контроль и готовой к отгрузке, руб.;

У - стоимость промышленных услуг, руб.;

КР - капитальный ремонт, осуществляемый хозяйственным способом, руб.;

ОБ - стоимость оборудования собственного изготовления, руб.

Объём валовой продукции (ВП) включает весь объём работ, намеченный к выполнению в данном плановом периоде

Изменение остатков незавершённого производства в составе валовой продукции планируется и учитывается при значительном увеличении объёма производства в плановом периоде по сравнению с отчётным, передаче выпуска отдельных видов продукции другим предприятиям для создания задела.

ВП = ТП + (НЗП к.г. - НЗП н.г.) + (И к.г. - И н.г.)

где ТП - товарная продукция, руб.;

НЗП - стоимость незавершенного производства, руб.;

И - стоимость инструмента, полуфабрикатов, приспособлений, произведенных для собственных нужд, руб.

Объём чистой продукции определяется путём вычитания из товарной продукции материальных затрат, а также суммы амортизации основных средств.

РП = ТП + (ГП н.г. - ГП к.г.)

где ГП - стоимость остатков готовой продукции, руб.

Применение данного показателя позволяет исключить повторный счёт продукции, более точно определить усилия коллективов предприятия по выполнению ряда важнейших качественных показателей - производительности труда, фондоотдаче и др.

Чистая продукция характеризует ту часть стоимости продукции, которая создана трудом работников данного предприятия и представляет собой стоимость товарной продукции за вычетом стоимости материальных затрат и суммы амортизации основных фондов.

ЧП = ТП - АО - М

где АО - сумма амортизации, руб.;

М - материальные затраты, руб.

Третьим разделом производственной программы является план продаж. Он содержит показатели объёма и сроков поставок продукции конкретным потребителям в развёрнутом ассортименте.

Объём поставок может планироваться как в натуральном, так и в стоимостном выражении.

При равномерных поставках объём продаж (реализованной продукции) на плановый срок можно определить как произведение среднесуточного выпуска продукции на период времени по формуле:

VРП = ВПср*Т

планирование управление производственный

VРП - планируемый объём продаж, руб.;

ВПср - среднесуточный выпуск товаров, руб.;

Т - планируемый период продаж, дн.

При неравномерном или нестабильном производстве, подверженном сезонным колебаниям план продаж обычно составляется на каждый месяц.

По экономической структуре реализованная продукция идентична валовой и товарной продукции, но отличается от них качественным признаком: это продукция, уже оплачена покупателем.

Если же продукция покупателем не оплачена, то речь идёт о показателе реализуемой товарной продукции.

28. Значение и содержание производственной программы предприятия.

Производственная программа определяет необходимый объем производства продукции в плановом периоде, соответствующий по номенклатуре, ассортименту и качеству требованиям плана продаж. Она обусловливает задания по вводу в действие новых производственных мощностей, потребность в материально-сырьевых ресурсах, численности персонала, транспорте.

Производственная программа разрабатывается на всех предприятиях, выпускающих продукцию для реализации потребителям или выполняющих отдельные виды работ и услуг. Она включает расчеты объема производства продукции (работ, услуг) и производственных мощностей, материальных и трудовых ресурсов.

Различные виды товаров и услуг называются номенклатурой производственной программы. Ассортимент продукции (услуг) характеризует соотношение удельных весов отдельных видов изделий (работ) в производственной программе.

Промышленные предприятия формируют производственную программу на основе государственного заказа; заказов потребителей; выявленного в процессе изучения рынка потребительского спроса.

Государственный заказ доводится предприятиям, выпускающим продукцию, которая имеет важное народнохозяйственное значение. Система государственных заказов распространена во всех странах с развитой рыночной экономикой и не противоречит ее принципам. Более того, получение госзаказа считается престижным для предприятия. Госзаказ размещается, как правило, на конкурсной основе. Он предоставляется тем предприятиям, которые обеспечивают более эффективное его выполнение. В отношении предприятий, необоснованно уклоняющихся от выполнения госзаказа, органами государственного управления могут быть применены штрафные санкции.

При разработке производственной программы предприятия применяются натуральные, трудовые и стоимостные измерители. Они позволяют вести планирование, учет и контроль себестоимости, объемов продаж, номенклатуры, ассортимента, трудоемкости выпускаемой продукции.

Натуральные измерители (штуки, тонны, метры и т. д.) характеризуют производственную специализацию предприятия и долю на рынке. В расчете на единицу продукции устанавливаются технологические нормы расхода сырья, энергии, рабочего времени, рассчитывается себестоимость. Без натуральных измерителей невозможно определить потребность в производственных мощностях и их использование. Натуральные измерители наиболее полно и правильно характеризуют рост производительности труда, но применимы только для однородной продукции.

Трудовые измерители — часы, минуты рабочего времени — применяются во внутрипроизводственном планировании для оценки трудоемкости единицы продукции и производственной программы. Наиболее распространенный показатель — трудоемкость или нормированные затраты рабочего времени на изготовление продукции, выполнение услуги, рассчитываемые в нормо-часах. Если работа не подлежит нормированию, то показатель трудоемкости определяется в человеко-часах. Кроме того, для измерения работы оборудования используется такой показатель, как станко-часы.

Показатели трудоемкости производственной программы (нормо-часы, человеко-часы, станко-часы) на первый взгляд вполне приемлемы для измерения объема производства. Однако в связи со снижением трудоемкости продукции человеко-часы не сопоставимы в динамике, поэтому трудовые измерители часто используются во вспомогательных расчетах. Трудоемкость производственной программы, измеряемая в нормо-часах, представляет собой объем производства, который должен выполнить коллектив цеха предприятия.

Стоимостные измерители производственной программы используются одновременно с натуральными и трудовыми. Они отражают объем произведенной продукции (услуг). Единица измерения — национальная валюта. Кроме того, для характеристики экспорта может применяться валюта других стран, например доллар США.

В денежном выражении рассчитываются такие показатели, как объем продаж (реализованная продукция), товарная и валовая продукция, чистая и условно чистая продукция, нормативная чистая продукция, валовый и внутрипроизводственный оборот, нормативная стоимость обработки.

Обобщающим показателем производственной программы предприятия является объем продаж или реализованная продукция. Первый термин применяется в мировой практике, второй — в отечественной. Объем продаж более объективно отражает результат деятельности предприятия как выпускающего товары, так и оказывающего услуги. Показатель реализованной продукции в соответствии с логикой должен применяться только для предприятий сферы материального производства, выпускающих продукцию. В условиях рыночной экономики большинство предприятий создают продукцию и оказывают услуги, поэтому показатель объема продаж применим для всех предприятий.

29. Календарное планирование

Планирование производства строительно-монтажных осуществляется с целью достижения заданных показателей продолжительности строительства, а также во избежание увеличения стоимости объектов. Однако зачастую возникают несоответствия плана и фактического хода работ вследствие воздействия внешних и внутренних факторов производства. В целях повышения уровня соответствия системы планирования строительных процессов реальным условиям производства применяются вероятностные методы планирования.

Стадии проектирования в разделе «Организация строительства» включают в себя разработку проектов организации строительства и проектов производства работ. В составе ПОС и ППР содержатся календарные планы. [1]

В составе ПОС разрабатывается сводный календарный план строительства, в составе ПНР — календарные планы производства работ по отдельным объектам.

Календарный план представляет собой документ, устанавливающий отношения субъектов строительного производства, которые включают в себя объемы, сроки выполнения, потребность в ресурсах выполняемых работ, между различными участниками инвестиционно-строительной сферы, включая заказчиков, проектировщиков, подрядные и субподрядные организации и поставщиков. В календарном плане отражена разбитая на этапы и упорядоченная по времени выполнения последовательность работ по проектированию, возведению эксплуатации объектов. Календарный план позволяет руководству планировать разработку и выполнение проекта от начальной до конечной стадии, а заказчику — ориентироваться в этапах и сроках выполнения проекта. Календарный план является моделью жизненного цикла проекта строительства.

Строительный календарный план, разработанный и утвержденный до начала выполнения работ, является моделью направленных па достижение поставленных перед организацией целей и задач, взаимоувязанных производственных процессов.

Календарный план охватывает все виды работ по возведению объекта, от подготовительных до пусконаладочных, испытания систем горячего и холодного водоснабжения и отопления, проведением благоустройства прилегающих территорий, а также озеленения.

Необходимым условием в процессе разработки календарного плана является учет требований технических условий на производство работ и правил по охране труда, обеспечение высокого качества работ и наиболее экономное и равномерное использование всех ресурсов. Достижение высокой производительности труда обеспечивается созданием фронта работ необходимых объемов, внедрением прогрессивных методов выполнения СМР.

Разработка календарного плана способствует определению необходимых объемов и потребности в ресурсах (трудовых, материальных, финансовых), установлению общей продолжительность строительства, детализации сроков поставки строительных конструкций и оборудования, ведению оперативно-календарного планирования и составления годовых, квартальных, месячных и суточных планов работ. Размеры финансирования также устанавливаются в соответствии с календарным планом. Необходимо учитывать, что сроки возведения объекта, согласно календарному плану, не должны превышать срок, который предусмотрен нормами продолжительности строительства. Календарный план строительства объекта позволяет также контролировать производство работ.

Последовательность выполнения СМР и взаимосвязь между ними может быть отражена в организационно-технологических моделях, которые содержат необходимую информацию о сроках и объемах выполнения работ.

Наиболее часто применяемыми в строительстве являются оптимизационные модели. Сущность оптимизации состоит в том, что на первом этапе происходит разработка нескольких вариантов плановых расчетов, в ходе осуществления последующих этапов выбирается оптимальный вариант.

На сегодняшний день в планировании существует множество методов и моделей для составления календарного плана:

· • линейный план-график Ганта;

· • модель календарного плана в виде циклограммы;

· • сетевая модель.

Диаграмма Гантта (англ. Gantt chart) была разработана Генри Л. Гантом в 1910 г. и представляла собой линейный или ленточный график, иллюстрирующий план работ по проекту1. Пример диаграммы по методу Гантта для проведения работ по устройству свайного фундамента представлен на рис. 1.3.

На линейном календарном графике отражаются: сроки выполнения работ, их объем и номенклатура. Кроме того, линейный график может отражать и другую информацию, в зависимости от целей и задач организации при его составлении, такую как сметная стоимость работ, количество рабочих и т.д.

При построении линейного графика используются две шкалы времени — рабочая и календарная. Календарные дни, не учитывая выходные, проставляются только после определения срока начала строительства. Рабочие дни проставляются подряд, от начала строительства до его окончания.

В случаях, когда выполняемые работы имеют большую продолжительность, на графике показывают не только их начало и окончание, но также учитывают перемещение бригад рабочих, машин и механизмов с участка на участок, в целях облегчения последующего контроля за ходом производства СМР.

Вследствие усложнения строительного производства, развития специализации, расширения системы производственных связей, линейный график для планирования строительства крупного и сложного объекта не является достаточным, поскольку не позволяет обоснованно планировать многочисленные взаимосвязи элементов производства, выбирать оптимальный вариант продолжительности выполнения всей программы, использовать резервы и оперативно корректировать график в ходе строительства.

Довольно широкое распространение в практике строительства получила модель календарного плана в виде циклограммы.

Циклограмма особенно удобна при возведении однотипных зданий, так как дает возможность наглядно отразить развитие потока во времени и пространстве. Потоки, развиваемые в строгой технологической последовательности друг за другом, не допускают пересечения наклонных линий на циклограмме. Последнее возможно только для работ, выполняемых независимо друг от друга.

Циклограмма отражает технологическую взаимосвязь всех работ, поэтому отклонение от нее в ту или другую сторону не должно допускаться.

30. Календарно-плановые нормативы как основа календарного планирования

Оперативное планирование производства опирается на систему календарно-плановых нормативов, состав которых определяется типом производства.

Календарно-плановые нормативы - это совокупность показателей, определяющих организацию производственного процесса во времени и пространстве.

Основные календарно-плановые нормативы (КПН):

длительность производственного цикла;

размеры партии обрабатываемых деталей, узлов;

периодичность запуска (выпуска) партий;

величины опережений, заделов, в том числе размер незавершенного производства; ?

такты и темпы выпуска продукции поточных линий.

В единичном производстве основной КПН - длительность производственного цикла.

Длительность производственного цикла (Т ц) - период времени с момента запуска материалов на первую операцию до момента выхода готовой продукции.

Данная величина складывается из времени выполнения всех процессов до отгрузки готовой продукции: это время выполнения технологических, контрольных и транспортных операций, время естественных процессов (сушка), время пролеживания деталей и полуфабрикатов (ожидания между операциями, между сменами и пр.).

Этот норматив зависит от времени простоя рабочих мест и времени пролеживания деталей (предметов труда). Дилемма «простой рабочего места или пролеживание деталей» разрешается путем выбора принципа организации производственного процесса: в массовом производстве организуется непрерывное движение деталей, в планировании не поточного производства ориентируются на непрерывную загрузку рабочих мест. Время протекания производственного процесса зависит от степени синхронизации операций, от максимальной продолжительности отдельной операции и от средней продолжительности всех операций. В единичном производстве длительность производственного цикла равна суммарному времени выполнения операций по ведущей (самой продолжительной) детали.

КПН в серийном производстве: длительность производственного цикла, размер партии, периодичность запуска (выпуска) партий, общее и частное опережение, заделы.

Размер партии изготовления деталей (N min) - количество одноименных деталей, которое последовательно обрабатывается на станке без переналадки (с однократной затратой подготовительно-заключительного времени).

Определение оптимального размера партии - сложная задача оперативно-календарного планирования. При увеличении размера партии сокращается доля подготовительнозаключительного времени, приходящегося на одну деталь, но увеличивается незавершенное производство (запас деталей на складах и в местах производства).

При определении размера партии необходимо учитывать уровень загрузки оборудования, обеспечивать согласование размеров партии деталей на смежных операциях и ряд других моментов, которые существенно усложняют данную задачу.

Периодичность запуска (выпуска) партии деталей (П дней) - время, через которое необходимо начинать обработку следующей партии деталей.

П = N min / С потр.

где П - период в днях между запуском (выпуском) двух партий,

N min - размер партии деталей,

С потр. - суточная потребность в данных деталях.

Пусть месячная программа составляет 2500 штук деталей, в месяце - 25 рабочих дней, размер партии - 500 штук деталей, тогда периодичность запуска - 5 дней.

Следующие важные нормативы - величины опережений.

Общее опережение запуска деталей на обработку - время от запуска в обработку партии деталей до дня окончания сборки изделия (с деталями этой партии) (см. табл.6.2).

Опережение запуска больше опережения выпуска на величину длительности производственного цикла. Опережение характеризует отрезок времени, который должен быть запланирован для того, чтобы выполнить задание. При известном сроке поставки продукции срок начала (запуска) производства определяется вычитанием из срока поставки общего опережения с учетом календарных дней работы. Так, по данным табл.6.2, работы в кузнечном цехе должны быть начаты за 50 рабочих дней до планируемого срока поставки продукции.

Таблица 6.2. № Цех Т цикла, дн. Общее опережение запуска, дн. 1 Кузнечный 10 50 2 Механический 15 40 3 Термический 3 25 4 Механический 4 22 5 Сборочный 18 18 Расчет общего опережения запуска деталей на обработку

В массовом производстве основным КПН является такт поточной линии.

Такт поточной линии - промежуток времени между выпуском двух очередных изделий на каждом рабочем месте.

Такт определяет, через какой промежуток времени изделия сходят с поточной линии. Величина, обратная такту, называется ритмом поточной линии. Ритм определяет количество изделий, выпускаемых в единицу времени.

31. Структура плана материально-технического снабжения предприятия

В плане материально-технического снабжения устанавливается необходимое для выполнения годового объема работ количество сырья, материалов, инструмента, топлива и других ресурсов. План снабжения разрабатывается на год с разбивкой по кварталам.

На первом этапе устанавливается потребность по всей номенклатуре материалов в планируемом году и составляется заявка на материально-техническое снабжение.

На втором этапе составляется окончательный план материально-технического снабжения в виде баланса, содержащего потребность в материалах, а также источники ее покрытия. На этой основе предприятие заключает договоры с поставщиками.

Договоры могут заключаться с предприятиями-изготовителями при наличии длительных хозяйственных связей или со снабженческо-сбытовыми организациями, если потребление данного материала не носит устойчивого характера или же когда количество поставляемых материалов ниже минимальной нормы отгрузки.

Работы по материально-техническому снабжению выполняют отдел материально-технического снабжения предприятия и находящиеся в его ведении снабженческие склады и их заготовительные отделения. Наиболее важными элементами материально-технического снабжения являются:

- классификация и индексация материалов;

- нормирование расхода и формирование запаса материалов;

- организация работы складов.

Номенклатура материалов, потребляемых предприятиями весьма обширна, разнообразна и может доходить до 30 000 позиций. Для того, чтобы упростить планирование, учет материалов и организацию складского хозяйства необходимо классифицировать материалы, то есть распределить их по однородным признакам на разделы, группы, подгруппы и т. д. Каждому классификационному подразделению присваивается индекс.

Все это оформляется в виде номенклатуры-ценника, в котором приведены для каждого подразделения его индекс, стандарт или технические условия, а также данные о промышленной и плановой цене материала.

Промышленные цены заимствуются из прейскурантов поставщиков. Плановые цены включают промышленную цену, а также все расходы, связанные с приобретением и доставкой материалов (тарифы, расходы по доставке груза и т. п.).

При планировании материально-технической базы предприятия большое значение отводится нормированию расхода материалов, которое служит для определения потребности в материалах, для установления лимитов отпуска материалов цехам, для определения себестоимости продукции.

Разработанные нормы расхода материалов фиксируются в специальных документах по расходу материалов, картах и ведомостях, а изменения в нормах расхода должны своевременно отражаться во всей документации, используемой для планирования снабжения, учета или контроля расходования материалов.

Каждое предприятие должно располагать запасом материалов для бесперебойного снабжения подразделений. Величина запасов должна быть достаточной для нормального обеспечения производства, но в то же время минимально-необходимой, исключающей длительное оседание материалов на складе и замедление оборачиваемости вложенных в них оборотных средств.

Нормой запаса материалов называется минимальное количество, которое должно находиться на складе обеспечения текущих нужд производства при принятых на данном предприятии условиях завоза материалов, при установленном режиме их потребления. Нормы производственных запасов материалов могут исчисляться:

1) в абсолютных величинах - тоннах, квадратных и кубометрах;

2) в относительных величинах - днях обеспечения предприятия данным материалом (с учетом его среднесуточного потребления).

Величина запаса обосновывается нормой производственного запаса, представляющего собой среднегодовой запас материалов, рассчитанный в днях его среднесуточного потребления, который планируется на конец года как переходящий. Размер переходящего запаса определяется по формуле:

Зп = (Н * П) / Д,

где: Зп - величина переходящего запаса;

Н - норма переходящего запаса;

П - потребность в материале на товарный выпуск;

Д - количество дней в планируемом периоде.

Весь производственный запас материалов подразделяется на:

- текущий запас, который является переменной частью общего запаса материалов. Он изменяется от максимума в момент очередной поставки до нуля, когда вся поступившая ранее партия оказывается израсходованной и ожидается новое прибытие;

- страховой запас, предназначенный для обеспечения производства материалами лишь в случаях задержки очередной поставки.

При составлении плана снабжения необходимо учесть разницу между нормативными запасами на конец планового периода и их фактическими остатками на начало планового периода. Разность между ними определяет либо дополнительное количество материала для пополнения складских запасов, либо сокращения запасов до их нормального уровня.

План материально-технического обеспечения предприятия составляется в форме баланса по каждому виду ресурса и плана закупки ресурсов. Для увязки плана с другими разделами и показателями (в первую очередь со сметой производства и оборотными средствами) он составляется не только в натуральных, но и в стоимостных показателях.

32. Методы планирования потребности предприятия в материальных ресурсах

Потребность организации в материальных ресурсах зависит от множества факторов: от объема реализации продукции и объема производства; вида бизнеса (характера деятельности предприятия); масштаба деятельности (бизнеса); длительности производственного цикла; структуры капитала; учетной политики и системы расчетов; условий и практики кредитования хозяйственной деятельности предприятия; уровня материально-технического снабжения; видов и структуры потребляемого сырья; темпов роста объемов производства и реализации продукции; искусства менеджеров и бухгалтеров и других факторов.

Определение потребности в оборотных средствах осуществляется в процессе нормирования материальных ресурсов, которые по степени планирования подразделяются на нормируемые и ненормируемые. Нормирование осуществляется с помощью методов нормирования, исходя из учета таких факторов, как: производственная программа, технология производства, организация закупок и сбыта, и т. п. Для их использования надо знать: нормы сырья и материалов, необходимых для изготовления продукции, нормы запасов и нормативов по элементам оборотных средств, за исключением товаров отгруженных, денежных средств и средств в расчетах.

Нормирование осуществляется в денежном выражении. Для организаций с несезонным характером производства следует брать данные того квартала, когда объем производства наибольший в году. Соответственно для организаций с сезонным характером производства используются данные с наименьшим объемом производства, поскольку сезонную потребность в оборотных средствах обеспечивают краткосрочные ссуды банка.

Размер ненормируемых материальных ресурсов определяется в оперативном порядке.

Потребность в материальных ресурсах определяется с помощью методов нормирования: опытно-статистический, коэффициентный и прямого счета:

· опытно-статистический метод применяется на основе учета фактического состояния оборотных средств организации для оценки потребности в оборотных средствах по данным месячных балансов.

В частности, с его помощью определяется потребность организации в оборотных средствах для обеспечения нормального кругооборота запасов и дебиторской задолженности;

· коэффициентный метод нормирования оборотных средств.

Коэффициентный метод нормирования оборотных средств

применяется для определения процентного изменения потребности в материальных ресурсах при увеличении объема производства и продаж на 1% при фактическом соотношении темпов прироста оборотных средств и продукции.

Так, например, если за предыдущие годы при росте продукции на 1% оборотные средства возрастали на 2%, то при планировании роста продукции на следующий год на 8% потребность в оборотных средствах возрастет на 16%;

· метод прямого счета.

Метод прямого счета является научно обоснованным методом расчета запасов по каждому элементу оборотных средств в условиях достигнутого технико-организационного уровня с учетом всех изменений техники и технологии, организации производства, транспортировки товарно-материальных ценностей и расчетов. Он является основным методом нормирования.

Нормирование предусматривает:

· разработку и установление норм запасов всех оборотных средств по отдельным видам товарно-материальных ценностей, выраженных, как правило, в днях.

Для определения норматива необходимо учитывать такие составляющие, как:

· время пребывания оборотных средств в производстве - это период времени, который включает в себя время, в течение которого оборотные средства производства находятся в состоянии запасов в процессе непосредственного функционирования (или обработки), и время перерывов в процессе производства, не требующих затрат рабочей силы;

· время пребывания оборотных средств в сфере обращения - время нахождения их в форме остатков нереализованной продукции, денежных средств в кассе предприятия, на счетах в банках и в расчетах с хозяйствующими субъектами;

· разработка нормативов в целом и для каждого их элемента в денежном выражении. Например, по производственным запасам — среднесуточный расход сырья по каждой составляющей сырья; по незавершенному производству - учитывают себестоимость валовой или товарной продукции; по готовой продукции — производственную себестоимость товарной продукции.

Норма запаса в днях для материалов (Тнм) определяется по формуле:

Тнм = Ттран + Тпод + Ттех + Ттек 4- Тстр, где составляющие в правой части равенства обозначают:

Ттран - продолжительность транспортного запаса, который создается при расчетах материалов на условиях предоплаты, если время движения груза в пути превышает время движения документов на его оплату. Определяется как разность между количеством дней пробега груза и количеством дней движения и оплаты документов на этот груз;

Тпод - время, необходимое на приемку, разгрузку и складирование сырья, устанавливается по нормам. В среднем норма - 1~2 дня;

Ттех - время, необходимое по технологии для подготовительных операций (сушка, выдержка и т. п.);

Ттек - продолжительность текущего складского запаса, который предназначен для обеспечения бесперебойного процесса производства между поставками материалов. Продолжительность зависит от частоты и равномерности поставок, периодичности запуска сырья и материалов в производство, определяется в зависимости от количества видов сырья и характеристик поставщиков сырья. Если сырье поступает от одного поставщика и количество видов сырья ограничено, то норма принимается в размере 100% интервала поставки. Если сырье поступает от нескольких поставщиков, то норма может приниматься в размере 50% от интервала поставки;

Тстр - продолжительность страхового запаса, который создается в качестве резерва для обеспечения бесперебойной работы в случае нарушения поставок. Продолжительность устанавливается на уровне до 50% от текущего складского запаса, может быть больше, если поставщики удалены на значительное расстояние. Продолжительность зависит и от качества материальных оборотных средств, и т. п.

33.Методы планирования численности персонала предприятия.

При планировании численности работников предприятия различают промышленно-производственный и непромышленный персонал.

К промышленно-производственному персоналу относятся работники непосредственно принимающие участие в производственном процессе (оперативники) или его обслуживании. К непромышленному персоналу относятся работники непромышленных организаций, которые в административном отношении подчинены данному промышленному предприятию обслуживании (жкх, культурно-бытовая организация, автогаражн.хозяйство).

Численность промышленно-производственного персонала планируется по следующим категориям: рабочие, инженерно-технические работники (ИТР), служащие, младший обслуживающий персонал (МОП), ученики и работники охраны. При определении плановой численности рабочих различают их явочный и списочный составы.

В явочный состав входят рабочие, которые ежедневно находятся на рабочем месте. Списочная численность рабочих состоит из явившихся в данный день на работу и не явившихся вследствие отпуска, болезней, выполнения государственных обязанностей и других разрешенных законом невыходов на работу, но включенных в список предприятия. Среднесписочная численность – численность работников в среднем за определенный период (месяц, квартал, с начала года, за год).

Потребность в ИТР и служащих рассчитывают по явочному составу, т. е. по этой категории персонала не предусматривается дополнительное число работников, необходимых для замены находящихся в очередном отпуске, не вышедших на работу по болезни и другим причинам. Численность младшего обслуживающего персонала планируют на основе норм обслуживания. Планирование численности учеников связано с планированием дополнительной потребности в рабочих, которая вызывается убылью кадров в связи с уходом в армию, на учебу, пенсию и т. д.

Основные методы:

1. Расчеты по трудоемкости производственной программы. Норматив численности (Нч) работников (основных рабочих-сдельщиков):

Тпл - плановая трудоемкость производственной программы, нормо-ч.;

Фн – нормативный баланс рабочего времени одного рабочего в год (расчетный эффективный фонд рабочего времени), ч;

Квн - ожидаемый коэффициент выполнения норм времени.

Метод расчета численности по трудоемкости производственной программы является наиболее точным и достоверным.

2. По нормам выработки.

Qпл - плановый объем выпуска продукции за период времени (в установленных единицах измерения);

Нвыр - плановая норма выработки за период (в тех же единицах измерения).

3. По нормам обслуживания. Планирование численности основных рабочих в аппаратурных процессах и вспомогательных рабочих, выполняющих работы, на которые имеются нормы обслуживания, сводится к определению общего количества объектов обслуживания с учетом сменности работ.

Ко – количество единиц установленного оборудования;

С – количество рабочих смен;

Но - норма обслуживания (количество единиц оборудования, обслуживаемое одним рабочим);

Ксп - коэффициент перевода явочной численности рабочих в списочную.

4. По рабочим местам. Опр-ся численность вспомогательных работников, для которых не могут быть установлены ни объемы работ, ни нормы обслуживания (например, крановщики, стропальщики).

Нч = М * С * Ксп , где М – число рабочих мест.

Планирование производительности труда на предприятии.

Производительностью труда называется способность работников производить определенное количество продукции в единицу времени и л и количество времени (период), которое необходимо затратить на выпуск единицы продукции. Увеличение производительности труда способствует:

• дополнительному выпуску продукции без дополнительных капитальных вложений;

• с н и ж е н и ю себестоимости продукции;

• увеличению прибыли и повышению рентабельности.

Показатели производительности труда:

(1) прямой (выработка) характеризует количество выпускаемой продукции в единицу времени;

(2) обратный (трудоемкость) характеризует количество времени, затраченного на единицу продукции.

При планировании производительность труда определяется как в расчете на одного рабочего, так и на всех работников предприятия, при этом уровень производительности труда можно рассчитать на один отработанный человеко-час, на один отработанный человеко-день или один отработанный человеко-месяц. Производительность труда — один из определяющих факторов конкурентоспособности, а следовательно, успеха и процветания предприятия. Производительность труда наряду с такими важнейшими функциями предприятия, как маркетинг и инновации, определяет результат его деятельности — получение прибыли.

Программы повышения производительности труда многообразны:

• одни из них концентрируют внимание на технических аспектах производственного процесса;

• другие — на социальных рычагах процесса принятия управленческих решений (мероприятия по обогащению труда);

• в-третьих делается упор на материальное стимулирование.

Общим элементом во всех этих программах является процедура измерения производительности труда — уровня, динамики , взаимосвязи с финансовыми показателями — как необходимое условие для контроля за реализацией целенаправленных управленческих воздействий. Производительность труда на предприятиях во многом зависит от эффективности организационной структуры, от сбалансированности различных сфер деятельности внутри предприятия.

Применяются следующие методы планирования производительности труда:

• по технико- экономическим факторам;

• на основе трудоемкости производственной программы;

• укрупненные методы;

• индексный метод.

Наиболее точный— метод планирования производительности труда по технико-экономическим факторам. Он предполагает расчет планируемого изменения численности по каждому технико-экономическому фактору, общего изменения численности в целом по предприятию, а затем определение прироста производительности труда.

Возможен и другой подход, основанный на расчете планируемого изменения производительности труда в процентах по каждому технико-экономическому фактору, общего изменения в целом по предприятию с последующим определением экономии (перерасхода) численности персонала.

Планирование производительности на основе трудоемкости производственной программы осуществляется прямым счетом, поскольку между показателями производительности труда и трудоемкости продукции существует обратная зависимость.

Укрупненные методы планирования производительности труда основаны на связи производительности труда с другими факторами, от которых зависит производительность и которые достаточно точно прогнозируются. Для установления характера и количественного выражения связи в данном методе применяются экономико -математические модели.

Вообще, рост производительности труда является важным показателем повышения эффективности производства.

Состав фонда оплаты труда.

В состав фонда заработной платы включаются начисленные предприятием, учреждением, организацией суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и единовременные поощрительные выплаты, а также выплаты на питание, жилье, топливо, носящие регулярный характер.

Включению в фонд заработной платы, в частности, подлежат:

1) Оплата за отработанное время:

- заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время;

- заработная плата, начисленная за выполненную работу работникам по сдельным расценкам. В процентах от выручки от выполнения работ и оказания услуг;

- премии и вознаграждения, носящие регулярный или периодический характер независимо от источников их выплаты;

- стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и должностей, допуск к государственной тайне и т. п.);

- ежемесячные или ежеквартальные вознаграждения (надбавки) за выслугу лет, стаж работы;

- компенсационные выплаты, связанные с режимом работы и условиями труда;

- выплаты, обусловленные районным регулированием платы труда: по районным коэффициентам;

- доплаты за работу во вредных или опасных условиях на тяжелых работах; доплаты за работу в ночное время;

- оплата работы в выходные и праздничные дни; оплата сверхурочной работы; оплата работника за дни отдыха (отгулы), предоставленные в связи с работой сверх нормальной продолжительности рабочего времени и в других случаях, установленных законодательством;

- оплата труда квалифицированных рабочих , руководителей , специалистов предприятий и организаций, освобожденных от основной работы и привлекаемых для подготовки, переподготовки и повышения квалификации работников;

- оплата специальных перерывов в работе;

- выплата разницы в окладах работникам, трудоустроенным из других предприятий и организаций, с сохранением в течение определенного срока размеров должностного оклада по предыдущему месту работы; выплата разницы в окладах при временном заместительстве;

- оплата труда лиц, принятых на работу по совместительству;

2) Оплата за неотработанное время:

- оплата ежегодных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск);

- оплата дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам;

- оплата льготных часов подростков;

- оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях;

- оплата на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям;

- оплата на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям;

- оплата труда работников, привлекаемых к выполнению государственных или общественных обязанностей;

- оплата работникам-донорам за дни обследования, сдачи крови;

- оплата простоев не по вине работника; оплата за время вынужденного прогула;

3) Единовременные поощрительные выплаты:

- единовременные (разовые) премии независимо от источников их выплаты;

- вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы);

- материальная помощь, предоставленная всем или большинству работников;

- дополнительные выплаты при предоставлении ежегодного отпуска (сверх нормальных отпускных сумм в соответствии с законодательством.);

- денежная компенсация за неиспользованный отпуск;

- стоимость бесплатно выдаваемых работникам в качестве поощрения акций или льгот по приобретению акций;

- другие единовременные поощрения, включая стоимость подарков;

Методы формирования ФОТ

Поэлементный метод

В этом случае главным показателем является фонд оплаты труда, высчитываемый для каждого класса сотрудников отдельно. То есть образуется фонд, например, для руководящего состава, работников «на сделке», офисных служащих и временных работников.

Формула для сдельщиков:

ТСТ × Ф × ЧСД × КВН,

где:

- ТСТ — тарифная ставка;

- Ф — годовой фонд эффективного времени одного трудящегося;

- ЧСД — численность сотрудников;

- КВН — коэффициент выполнения нормы.

В формуле для временщиков применяются те же показатели, кроме КВН. Для руководителей и специалистов применяется общая формула.

Метод экстраполяции

При использовании этого метода более глубоко исследуются внешние и внутренние факторы, влияющие на деятельность предприятия. Сначала изучаются данные за предшествующий период, затем производится планирование на следующий. Затем анализируются отклонения в процентном и натуральном выражении и высчитывается, какие затраты можно сократить. Проект ФОТ согласуется со специалистами и руководством.

Нормативный

Здесь используются показатели, характеризующие уровень прироста производства и затрат. Определенный норматив умножается на коэффициент, характеризующий эффективность и результативность деятельности компании.

Сам норматив определяется следующим образом:

(ФОТЧ / ОТЧ) × ((100 + ДПТ × КЗП / ПТ) / (100 + ДПТ)),

где:

- ФОТЧ — обсуждаемый показатель в отчетном периоде;

- ОТЧ — объем произведенной продукции;

- ДПТ — процент прироста производительности согласно плану развития;

- КЗП / ПТ — соотношение темпов роста заработка к производительности работы.

Приростный норматив рассчитывается так:

ФИСХ × (ДО × НФ + 100 / 100),

где:

- ФИСХ — исходный размер обсуждаемого показателя;

- ФОТЧ — по итогу месяца;

- НФ — прирост показателя на каждый процент роста объема реализованной продукции;

- ДО — прирост объема реализованного товара в процентах.

Понятие прогнозирования деятельности предприятия, его цели и задачи.

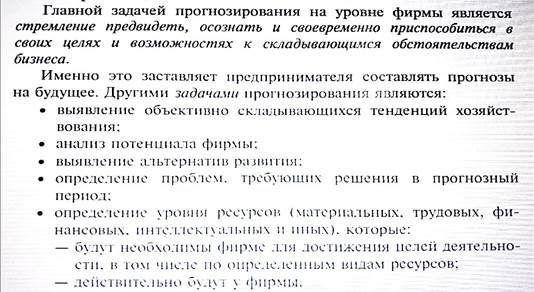

Прогнозирование - это система количественных и качественных предплановых изысканий, направленных на выяснение возможного состояния и результатов деятельности предприятия в будущем. На основе прогнозов определяется возможность (вероятность) достижения поставленных целей. В прогнозах указывается вероятная степень возможного отклонения от тех или иных целей в зависимости от способа будущих действий и влияния различных внешних научно-технических, природно-климатических, социально-экономических и политических факторов (рис.1). Прогнозы учитывают требования плана, но являются самостоятельной формой предвидения объективного процесса и возможного конечного результата реализации поставленной цели по времени (годы, месяцы) и ресурсам, выраженным в деньгах.

Прогнозирование– это процесс, предшествующий планированию. Оно дает рекомендательный материал, но не решение, и в этом его главное отличие от планирования. План же всегда содержит элемент решения, он, как правило, увязан балансом, носит директивный характер, обязательно имеет жестко установленный срок вне зависимости от социального строя.

Прогноз - это предсказание будущего с помощью научных методов, а также сам результат предсказания. Помимо формального, основанного на научных методах прогнозирования, к предсказанию относятся предчувствие и предугадывание. Предчувствие - это описание будущего на основе эрудиции, работы подсознания. Предугадывание использует житейский опыт и знание обстоятельств.

Прогноз на предприятии повышает уровень управления, влияет увеличение или сокращение выпуска продукции, на наем или увольнение рабочих и в итоге на финансовое положение фирмы.

В настоящее время относительно целесообразности планирования существует мнение, что на уровне фирмы можно и нужно применять прогнозирование и директивное планирование.

Целью прогнозирования управленческих решений является получение научно обоснованных вариантов развития показателей качества, элементов затрат и других показателей используемых при разработке перспективных планов на предприятии.

Прогноз должен ставить перед собой и решать целый ряд задач.

Первой главной задачей прогноза является правильная постановка самой проблемы (что родственно задачам эвена «знают»), которую предстоит решать в перспективе. Этот вывод вытекает из одного из важных принципов системного анализа, носящего, что искать правильный ответ можно только на правильно поставленную задачу. Иные варианты просто не имеют смысла.

Вторая задача – определить возможные альтернативные варианты решения проблемы.

Третья задача – дать наиболее полный перечень позитивных и негативных факторов, которые будут в перспективе оказывать влияние на решения проблемы.

Четвертая задача – выдать всю вышеприведенную информацию лицам, ответственным за принятие конкретного решения.

При прогнозировании не принимаются какие-либо конкретные решения и действия по устранению проблемы. Задача прогноза чисто информационная, которую с определенной долей условности можно сформулировать так: прогноз должен дать ответы на вопросы – что может быть и при каких условиях.

Основными источниками исходной информации для прогнозирования являются: отчетность предприятий и организаций (статистическая, финансово-бухгалтерская и оперативная), научно-техническая документация, патентно-лицензионная документация.

Дата: 2019-03-05, просмотров: 745.