Система налогов — это совокупность отдельных налогов, обладающая организационно-правовым и экономическим единством. Организационно-правовое единство системы налогов выражается в централизованном порядке установления видов налогов и основных элементов их юридического состава.

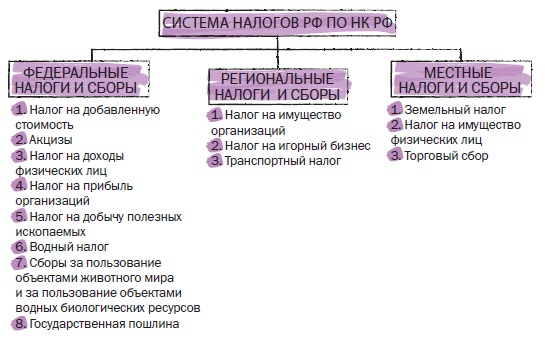

Система налогов включает большое число разных налогов. Идеи единого налога, заменяющего множество фискальных платежей, оказались несостоятельными. Лица получают доходы разными способами и в разных формах. Нет универсального приема, который позволил бы учесть при налогообложении все обстоятельства хозяйствования. Единый налог обернулся бы насилием над многообразием форм хозяйственной жизни, нарушил принцип равного налогового бремени, и поэтому его следует считать несправедливым. Система налогов, установленная в НК РФ по состоянию на 1 января 2015 г., приведена на рис. 14.

Рис. 14. Система налогов РФ

В мировой практике выделяют четыре базисных модели системы налогов в зависимости от ролей различных видов налогов. Англосаксонская модель ориентирована на прямые налоги с физических лиц, доля косвенных налогов незначительна. В США подоходный налог с населения формирует 44% доходов бюджета. Платежи населения превышают налоги с предприятий. Эта модель применяется также в Австралии, Великобритании, Канаде и других странах.

Евроконтинентальная модель отличается высокой долей отчислений на социальное страхование, а также значительной долей косвенных налогов: поступления от прямых налогов в несколько раз меньше поступлений от косвенных. К примеру, в Германии доля поступлений на социальное страхование составляет 45% доходов бюджета, от косвенных налогов — 22%, а от прямых налогов — всего 17%. Аналогичны показатели и других стран, ориентированных на эту модель, — Нидерландов, Франции, Австрии, Бельгии.

Латиноамериканская модель рассчитана на сбор налогов в условиях инфляционной экономики. Косвенные налоги наиболее чутко реагируют на изменение цен, лучше защищают бюджет от инфляции, поэтому они и составляют основу системы налогов. По механизму взимания и контроля косвенные налоги более просты, чем налоги прямые. Они не требуют развитого аппарата налоговых служб и изощренной системы расчетов. Поэтому, как правило, в менее развитых странах доля косвенных налогов выше. Кроме того, доходы населения в этих странах ниже, чем в преуспевающих странах, что также определяет незначительный уровень прямых налогов. Доли косвенных налогов в доходах бюджетов Чили, Боливии и Перу составляют соответственно 46, 42 и 49%.

Смешанная модель, сочетающая черты разных моделей, применяется во многих странах. Государства выбирают ее для того, чтобы диверсифицировать структуру доходов, избежать зависимости бюджета от отдельного вида или группы налогов.

В консолидированном бюджете Российской Федерации на 2013 г. доля прямых налогов составляет 76% (в том числе с физических лиц — 22%), косвенных налогов — 24% (в том числе НДС — 16%, акцизы — 8%). Очевидно, что в России используется смешанная модель системы налогов. Особенностью является существенный перевес доли прямых налогов с организаций над долей прямых налогов с физических лиц.

Наиболее обобщенным показателем, характеризующим влияние налогообложения на экономику страны в целом, служит налоговый гнет (налоговое бремя). Он определяется как отношение общей суммы налоговых сборов к совокупному национальному продукту. Иными словами, налоговое бремя показывает, какая часть произведенного обществом продукта перераспределяется через бюджетные механизмы. Налоговый гнет в странах с развитой экономикой колеблется от 54,2% в Швеции до 28,6% в Японии. Мировая практика показывает, что если у налогоплательщика изымается более 40–50% доходов, то эффективность системы налогов снижается из-за подрыва стимулов к предпринимательству, расширения практики уклонения от налогообложения, сужения налоговой базы (см. также Рейтинг налоговой нагрузки стран мира).

Дата: 2019-03-05, просмотров: 377.