В любом законе о налоге должен содержаться исчерпывающий набор информации, который позволил бы конкретно утвердить:

· обязанное лицо, размер налогового обязательства и порядок его исполнения;

· границы требований государства в отношении имущества налогоплательщика.

Нечеткость, двусмысленность или неполнота закона о налоге могут привести:

· к возможности уклонения от уплаты налога на законных основаниях (налоговые лазейки);

· к злоупотреблениям налоговых органов, выражающимся в расширительном толковании положений закона.

Налог считается установленным лишь в том случае, когда определены налогоплательщики и следующие элементы налогообложения, а именно: объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок исчисления налога; порядок и сроки уплаты налога. Субъект налогообложения — это лицо, на котором лежит юридическая обязанность уплатить налог собственными средствами. Носитель налога — это лицо, которое несет тяжесть налогообложения в конечном итоге, т.е. по завершении процессов переложения налога. Законодательные акты устанавливают субъект налога, а не носителя налога.

Законодательство Российской Федерации запрещает использование налоговых оговорок в договорах, в соответствии с которыми обязанность уплаты налога перекладывается на другое лицо. Например, стоимость работ по договору 10 000 руб. Налог на доходы с этой суммы составляет: 10 000 руб. х 13% = 1300 руб. Налогоплательщик должен получить: 10 000 руб. 1300 руб. = 8700 руб. В том случае, если используется налоговая оговорка в отношении налога на доходы, налогоплательщик получает на руки 10 000 руб., а сумму налога 1300 руб. уплачивает работодатель. При обнаружении этого факта налоговый орган добавляет к доходу налогоплательщика сумму уплаченного работодателем налога и рассчитывает сумму налога, которая должна быть уплачена самим налогоплательщиком: 11 300 руб. х 13% = 1469 руб.

Не следует отождествлять с налогоплательщиками лиц, на которых в соответствии с законом возложена обязанность рассчитывать, удерживать и перечислять в бюджет налог с доходов, выплачиваемых этими лицами налогоплательщикам (например, предприятия, выплачивающие заработную плату работникам). Таких лиц называют налоговыми агентами.

Экономические отношения налогоплательщика и государства определяются принципом постоянного местопребывания (резидентства), согласно которому налогоплательщиков подразделяют на лиц:

· имеющих постоянное местопребывание в определенном государстве (резиденты);

· не имеющих в нем постоянного местопребывания (нерезиденты).

У резидентов налогообложению подлежат доходы, полученные как на территории данного государства, так и вне его (полная налоговая обязанность), у нерезидентов — только доходы, полученные из источников в данном государстве (ограниченная налоговая обязанность).

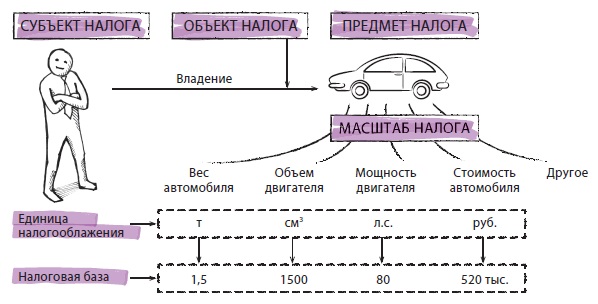

Объект налогообложения — это те юридические факты (действия, события, состояния), которые обусловливают обязанность субъекта заплатить налог (совершение оборота по реализации товара (работ, услуг); ввоз товара на территорию России; владение имуществом; совершение сделки купли-продажи ценных бумаг; вступление в наследство; получение дохода и т.д.).

Термин «предмет налогового обложения» обозначает фактические признаки (не юридические), которые обосновывают взимание соответствующего налога. Например, объектом налога на землю признается право собственности на земельный участок, а не земельный участок непосредственно (он — предмет налогообложения). Земельный участок — предмет материального мира — не порождает никаких налоговых последствий. Эти последствия порождает определенное состояние субъекта по отношению к предмету налогообложения, в данном случае — собственность.

Налоговая база количественно выражает предмет налогообложения. Например, предмет налога на владельцев автотранспортных средств — транспортные средства. Но в разных странах выбраны разные параметры их налогообложения: в России, Франции и Италии — мощность двигателя, в Бельгии и Нидерландах — вес автомобиля, в ФРГ — объем рабочих цилиндров (рис. 4).

Рис. 4. Понятия: объект, предмет и масштаб налога, налоговая база

Объект налогообложения необходимо отличать от источника налога, т.е. от резерва, используемого для уплаты налога. В экономическом смысле существует только два источника, за счет которых может быть уплачен налог, — доход и капитал налогоплательщика.

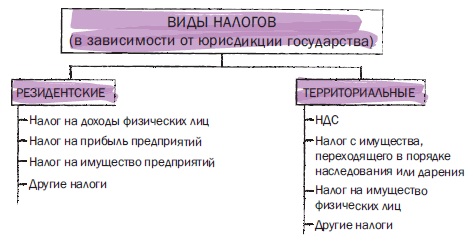

Элементы юридического состава налога — субъект налогообложения и объект налогообложения—находятся в тесной взаимосвязи. По этому признаку налоги можно разделить на две группы: налоги, построенные по принципу резидентства (резидентские налоги), и налоги, построенные по принципу территориальности (территориальные налоги). Суть различия состоит в том, что в резидентских налогах субъект определяет объект налога, а в территориальных — наоборот (рис. 5).

Рис. 5. Виды налогов в зависимости от юрисдикции государства

Налоговый период — срок, в течение которого завершается процесс формирования налоговой базы, окончательно определяется размер налогового обязательства.

Существует два основных метода бухгалтерского учета хозяйственных операций (схема I13). Один из них учитывает средства в момент получения и выплаты. В этом случае доходом объявляются все суммы, действительно полученные налогоплательщиком в конкретном периоде, а расходами — реально выплаченные суммы. Этот метод называется кассовым, или методом присвоения. Для другого метода важен момент возникновения имущественных прав и обязательств. Так, доходом признаются все суммы, право на получение которых возникло у налогоплательщика в конкретном налоговом периоде вне зависимости от того, получены ли они в действительности. Для определения произведенных затрат подсчитывается сумма имущественных обязательств, возникших в отчетном периоде, независимо от фактических выплат. Этот метод называется накопительным, или методом чистого дохода.

Ставка налога — размер налога на единицу налогообложения.

Метод налогообложения — это порядок изменения ставки налога в зависимости от роста налоговой базы. Выделяют четыре основных метода налогообложения: равное (не зависит от налоговой базы), пропорциональное, прогрессивное и регрессивное.

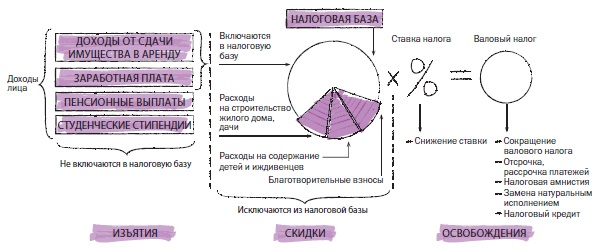

Льготы по налогам и сборам — это преимущества, предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов по сравнению с другими плательщиками, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере (ст. 56 НК РФ).

Налоговые льготы служат главнейшим инструментом выравнивания налогового бремени. В зависимости от того, на изменение какого элемента структуры налога — предмета (объекта) налогообложения, налоговой базы или окладной суммы направлены льготы, они могут быть разделены на три группы: изъятия, скидки, освобождения (рис. 6). Полное освобождение от уплаты налога на определенный период получило название налоговых каникул.

Рис. 6. Группы налоговых льгот

Обязанность исчислить сумму налога может быть возложена на налогоплательщика, налоговый орган или на третье лицо (налогового агента) (рис. 7).

Рис. 7. Лица, обязанные исчислять налоги

Существует три основных способа уплаты налога: по декларации (например, налог на прибыль организаций), у источника дохода (НДФЛ, уплачиваемый работодателем), кадастровый способ (налог на недвижимость физических лиц).

Дата: 2019-03-05, просмотров: 420.