Основные задачи Минфина России:

· выработка единой финансовой, бюджетной, налоговой и валютной политики;

· управление финансовыми ресурсами на федеральном уровне;

· разработка проекта федерального бюджета и обеспечение его исполнения;

· разработка методологии составления бюджетов всех уровней и отчетов об их исполнении.

В сфере налоговых отношений цель Минфина России — предложение эффективной налоговой политики на основе анализа текущей ситуации поступления налоговых доходов и внесения предложений по совершенствованию системы налогов. Система финансовых органов России строится на основе принципа бюджетного федерализма и самостоятельности бюджетов. Финансовые органы субъектов Федерации не находятся в подчинении Минфину России. Финансовые органы муниципальных образований также не подчинены каким-либо вышестоящим финансовым органам.

Федеральное казначейство — это подведомственный Минфину России, но организационно обособленный федеральный орган исполнительной власти (федеральная служба), состоящий из:

· центрального аппарата Федерального казначейства;

· территориальных органов Федерального казначейства.

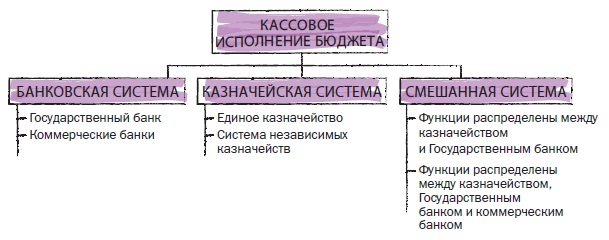

Возможны три вида кассового исполнения бюджета (рис. 20). В РФ реализована казначейская система.

Рис. 20. Кассовое исполнение бюджета

Министерство финансов Российской Федерации состоит из структурных подразделений — департаментов. Так, в сфере налогообложения действует Департамент налоговой и таможенно-тарифной политики. Департаменты ведут аналитическую работу, обобщают российский и международный опыт в области налогообложения и бухгалтерского учета, разрабатывают проекты нормативных актов. Наибольшее значение имеют полномочия Минфина России, так или иначе связанные с правовым регулированием налоговых отношений:

· разработка налоговой политики и законопроектная деятельность;

· нормотворческие функции;

· разъяснения налогового законодательства.

Внешним выражением налоговой политики Минфина России служит ежегодно публикуемый документ под названием Основные направления налоговой политики Российской Федерации. Основной смысл налоговой политики — назвать и объяснить предлагаемые исполнительной властью изменения налогового законодательства, которые в ближайшей перспективе будут вынесены на рассмотрение законодательной власти в форме правительственных законопроектов.

Полномочия Минфина России в области принятия нормативных правовых актов по вопросам, связанным с налогообложением, существенно ограничены, поскольку налог может быть установлен только законом.

Налогоплательщики вправе получать от Минфина России разъяснения по вопросам применения законодательства РФ о налогах и сборах. Такие разъяснения не признаются нормативными правовыми актами, в случае судебного разбирательства они оцениваются наряду с другими доказательствами по делу. Письменные разъяснения Минфина России обязательны для налоговых органов, которые обязаны ими руководствоваться. Единственное, о чем можно говорить с известной степенью уверенности, — это возможность налогоплательщика сослаться на благоприятное для него разъяснение Минфина России как на обстоятельство, исключающее вину в совершении налогового правонарушения, предусмотренного НК РФ. В этом случае налогоплательщик не может быть привлечен к юридической ответственности. С него также не может быть взыскана пеня.

В итоге разъяснения Минфина России ни в коей мере не представляют собой аналог зарубежного института предварительных налоговых решений. Налогоплательщик в России пока еще лишен возможности заранее согласовать с компетентным государственным органом трактовку законодательства в спорной ситуации, которая бы юридически связывала стороны налогового правоотношения, придавая обязанностям налогоплательщика определенность и стабильность. Сталкиваясь с проблемой неопределенности налоговой нормы, налогоплательщик вынужден выбирать решение на свой страх и риск и действовать, а затем с тревогой ждать квалификации своих действий государственными органами при последующей проверке.

Дата: 2019-03-05, просмотров: 347.