Возникновение обязательства, в том числе налогового, связывается с определенными юридическими фактами (событиями, действиями, состояниями). Закон о налоге лишь указывает, с каким фактом связаны налоговые последствия, но не регулирует самих отношений, приводящих к налоговым последствиям. Конституционный Суд Российской Федерации в Постановлении от 4 апреля 1996 г. №9П отметил, что налогообложение всегда служит ограничением права собственности. Однако право собственности первично по отношению к праву государства требовать отторжения части собственности в виде налога (п. 5 постановления).

Таким выводом утверждается положение, что вопросы собственности и предпринимательства не относятся к объектам регулирования налоговым правом. Основы деятельности по извлечению дохода (прибыли) регулируются гражданским, а не налоговым правом. Понять суть этой деятельности и, следовательно, определить форму, метод извлечения дохода в ходе этой деятельности можно только на основе анализа гражданско-правовых, а не налоговых норм.

Налоговое право не регулирует предпринимательской деятельности, не заставляет зарабатывать, не определяет форм и методов хозяйствования. Оно лишь учитывает итоги деятельности и обязывает предпринимателя «делиться» с государством частью добытого. Но если нет ничего добытого, а хозяйственная деятельность не принесла результатов, налоговое право не наказывает за лень, за промахи, за неудачи.

Подходы к определению точных количественных показателей дохода и прибыли содержатся не в налоговом законодательстве, а в законодательстве о бухгалтерских отчетах и балансах. Подсчет экономического потенциала плательщика не может зависеть от целей налогообложения. Это должен быть объективный показатель.

Бухгалтерский учет — система измерения, обработки и представления информации о хозяйствующем субъекте (рис. 8).

Рис. 8. Портрет Луки Пачоли (1445–1517), итальянского математика, францисканского монаха, одного из основоположников современных принципов бухгалтерии, автора Трактата о счетах и записях

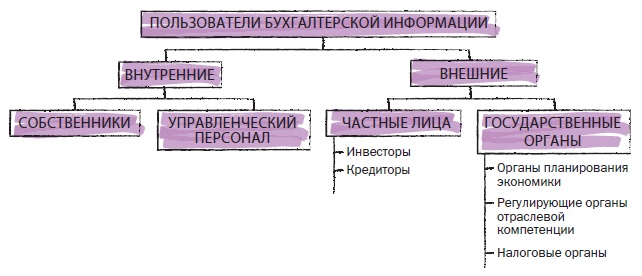

Налоговые органы — лишь одни из потребителей учетных данных. Поэтому налоговое право не может претендовать на регулирование бухгалтерского учета. Фискальные цели так или иначе, но исказили бы картину финансового состояния хозяйствующего субъекта. Интересы других пользователей учетной информации были бы нарушены (рис. 9). Излишне требовать и ведения хозяйствующим субъектом отдельного самостоятельного налогового учета по правилам, установленным налоговым законодательством. Налогообложение проводится на основании данных именно бухгалтерского учета. Когда говорят о налоговом учете (вернее — об учете в целях налогообложения), то подразумевают интерпретацию данных бухгалтерского учета применительно к задачам налогообложения. Налоговый учет имеет расчетное значение.

Рис. 9. Пользователи бухгалтерской информации

Вторжение налогового законодательства в сферу предпринимательства и бухгалтерского учета допустимо лишь постольку, поскольку плательщик, будучи заранее информированным об условиях налогообложения, имеет возможность искусственно исказить результат экономической деятельности с целью сократить налоговые платежи. Цель регулирования в таком случае — воссоздание объективной картины платежеспособности налогоплательщика, установление равнонапряженной налоговой обязанности для всех.

Для целей налогообложения хозяйственные операции должны учитываться в соответствии с их действительным экономическим смыслом. Некоторые налогоплательщики, добиваясь налоговой экономии, могут избрать форму операции, не соответствующую ее существу (например, банк, прикрывая выплату заработной платы своим менеджерам, начисляет им сверхвысокие проценты по специально открытым депозитам).

Применение искусственных юридических конструкций для хозяйственных операций, не содержащих признаков противоправности, но не имеющих объяснений неналоговыми причинами, рассматривается как злоупотребление правом. Выявление таких случаев влечет уплату соответствующей недоимки.

Типичным примером внесения корректировок в данные бухгалтерского учета может служить налоговым законодательством норм и нормативов включения затрат в себестоимость продукции (работ, услуг), учитываемую при расчете налогооблагаемой прибыли. Например, расходы на организацию представительских мероприятий (деловые встречи с партнерами) учитываются при исчислении балансовой прибыли в размере, одобренном руководителем или собственниками предприятия. Однако при исчислении налогооблагаемой прибыли эти расходы учитываются частично, в размере, не превышающем установленной нормы (ч. 2 ст. 264 НК РФ).

Многие авторы справедливо выделяют проблему незаконного ограничения гражданских прав в целях повышения собираемости налогов. В основе такой практики лежит порочная идея, что вполне совершенное налоговое законодательство не исполняется из-за недостатков, присущих законодательству гражданскому, так что последнее нуждается в корректировках.

Для налогообложения в первую очередь важен результат деятельности, а не способ достижения результата. Результат хозяйствования — объективное явление. Налогообложение ориентировано именно на реальный результат, независимо от законности его получения. Такой же подход применяется и к расходам налогоплательщика. Для налогообложения должно учитываться, во-первых, был ли расход фактически понесен и, во-вторых, понесен ли этот расход в связи с производственной деятельностью.

Например, сделка субаренды помещений признана недействительной на том основании, что арендатор не имел права сдавать помещение в субаренду. Налоговая инспекция посчитала, что субарендатор незаконно включил в состав себестоимости уплаченные суммы арендной платы по недействительной сделке. На соответствующую сумму была увеличена налогооблагаемая прибыль, взыскан штраф за занижение прибыли. Такое решение неправомерно. Признание сделки недействительной не означает оспаривания самого факта расходов, а также их производственного назначения.

Дата: 2019-03-05, просмотров: 375.