Классик экономической науки Адам Смит сформулировал и обосновал четыре принципа налогов в системе демократического государства: справедливость, определенность, удобство, эффективность.

Если сбор налогов требует использования труда большого числа чиновников, так что значительная часть собранных налогов расходуется на их оплату, то налоговая система будет неэффективной.

Что и как может гарантировать налогоплательщику соблюдение его прав? Ответ на этот вопрос постарались дать авторы французской декларации прав человека и гражданина 1789 г. Статья 12 декларирует общественный характер государственной власти, призванной обеспечить права человека и гражданина, действующей в «интересах всех, а не для личной пользы тех, кому она вверена». Статья 13 указывает на необходимость «общих взносов» на содержание такой власти, которые распределяются равномерно между всеми гражданами сообразно их возможностям. Содержание ст. 14 приведем полностью: «Все граждане имеют право подтверждать сами или через своих представителей необходимость государственного обложения, добровольно соглашаться на его взимание, следить за его расходованием и определять его долевой размер, основание, порядок и сроки взимания». Статья 15 устанавливает право гражданина требовать отчет у любого должностного лица по вверенной ему части управления.

Безопасность и собственность могут существовать лишь в таком государстве, где налоговая шкала не меняется каждый год

Наполеон I Бонапарт, 1769–1821, французский император

Современные исследователи выделяют ряд новых аспектов принципа эффективности. Так, предприятия для выполнения возложенных на них законом функций по удержанию подоходного налога из заработной платы рабочих и служащих вынуждены нести расходы по содержанию соответствующих работников бухгалтерии. Нечеткое, непонятное налоговое законодательство вынуждает налогоплательщиков нести расходы на оплату консультантов, а при возникновении споров с налоговыми органами — на оплату адвокатов. Изменения налогового законодательства, помимо указанных затрат, вынуждают плательщиков нести расходы по адаптированию их учетных систем к изменившимся условиям. В результате возникают новые специальности, складываются целые отрасли экономики для обслуживания налогоплательщиков: аудиторы, консультанты, налоговые адвокаты и др.

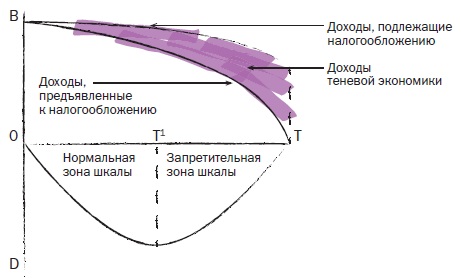

Неадекватный налоговый гнет побуждает налогоплательщиков активно искать различные способы избежания налогов, как законные, так и не вполне. Зависимость поступлений в бюджет от величины налоговых ставок получила название кривая Лэффера (рис. 3).

Рис. 3. Кривая Лэфера. Зависимость доходов бюджета от прогрессивности налогообложения: В — налоговая база; заинтересованность в легальном заработке; D — доходы бюджета; Т — прогрессивность налогообложения (ставка налога %).

Концепция, отраженная на графике, подразумевает, что до определенного предела (Т1) повышение ставки налога увеличивает, хотя и замедляющимися темпами, сумму доходов бюджета. Побудительные мотивы участников экономического процесса при этом серьезно не затрагиваются, поэтому заинтересованность в легальном заработке, общий объем производства (верхняя кривая) сокращаются медленнее, чем возрастает норма налогообложения.

За пределами Т1 налог начинает подавлять экономическую активность, налоговая база сужается. Следовательно, несмотря на рост ставок, доходы бюджета сокращаются. Принимая во внимание психологию людей — никто не будет работать только для того, чтобы платить налоги, — легко сделать вывод, что чем выше налоговые ставки, тем сильнее побудительные мотивы для уклонения от налогов, тем большую долю в валовом национальном продукте составляют доходы теневой экономики.

Направленность общих принципов налогообложения и сборов — ограничение свободы государства в области финансов. В зависимости от направленности действия и смысла решаемых задач основные принципы налогообложения и сборов можно разделить на три группы:

· принципы, обеспечивающие реализацию и соблюдение основ конституционного строя;

· принципы, обеспечивающие реализацию и соблюдение основных прав и свобод налогоплательщиков;

· принципы, обеспечивающие реализацию и соблюдение начал федерализма.

Равенство в налогообложении понимается как равномерность обложения. Говорят: один доллар – один голос. В отличие от политического равенства: один человек – один голос.

Дата: 2019-03-05, просмотров: 351.