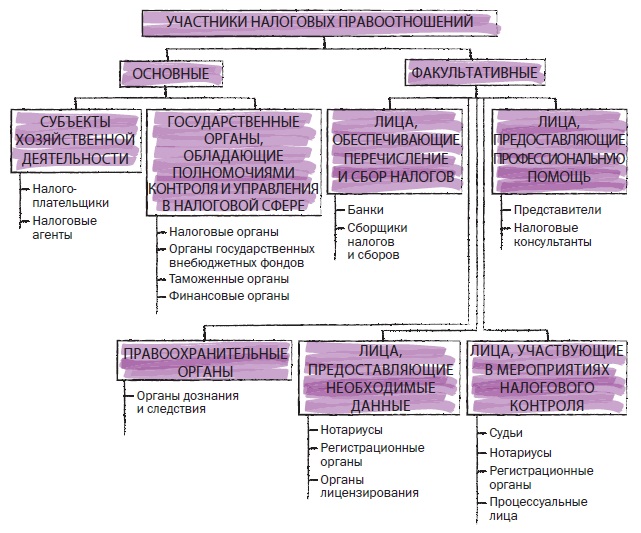

Основные участники налоговых правоотношений — субъекты хозяйственной деятельности и государственные органы (рис. 10).

Рис. 10. Участники налоговых правоотношений

Налогоплательщик (субъект налогообложения) — это физическое или юридическое лицо, на котором лежит обязанность уплатить налог собственными средствами.

В налоговом законодательстве может учитываться наличие организационных и родственных связей налогоплательщиков. Такие обстоятельства могут оказывать на фактические результаты хозяйственной деятельности искажающее влияние в целях налоговой минимизации. Поэтому сделки между взаимозависимыми лицами находятся под особым контролем у налоговых органов всех стран. Результаты сделок между взаимозависимыми лицами оцениваются с учетом особых сложных правил, установленных в главах 14.2–14.6 НК РФ. Объем этого правового регулирования настолько широк, специфичен и сложен, что составляет, по сути, автономную область налогово-правовых знаний (контроль в сфере трансфертного ценообразования) и требует особой специализации.

Можно выделить следующие основные права налогоплательщиков:

1. Право на информацию

2. Право на вежливое и уважительное отношение

3. Право на беспристрастное применение закона

4. Право на признание действий добросовестными

5. Право на конфиденциальность и невмешательство

6. Право на справедливое рассмотрение споров

7. Право применять налоговое законодательство наиболее выгодным для налогоплательщика способом

Налоговый кодекс РФ в качестве одного из обстоятельств, исключающих вину лица в совершении налогового правонарушения, указывает выполнение налогоплательщиком письменных разъяснений по вопросам применения законодательства о налогах и сборах, данных финансовым, налоговым органом, или другим уполномоченным государственным органом, или их должностными лицами в пределах их компетенции (ст. 111 НК РФ).

Из всех прав налогоплательщика наиболее важным является право платить наименьшую сумму налога, исчисленную в соответствии с законом. В концентрированном виде существо этого права выразил английский судья лорд Томлин в решении по делу «Служба внутренних доходов против герцога Вестминстерского» (1936 г.): «Каждый человек имеет право, если он хочет, организовать свою деятельность так, чтобы налог, рассчитанный на основе соответствующего закона, был бы меньше, чем при другой организации деятельности». Это право (или свобода) налогоплательщиков искать максимально выгодные налоговые последствия своей деятельности служит основой сферы приложения знаний о налогах — налогового планирования. Одна из задач налогового планирования — организация деятельности налогоплательщика, позволяющая ему максимально использовать льготы, предусмотренные законами.

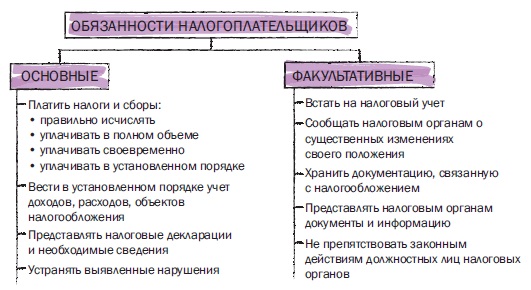

Обязанности налогоплательщиков можно условно разделить на две группы (рис. 11).

Рис. 11. Обязанности налогоплательщиков

Если налогоплательщик самостоятельно (т.е. до момента вручения ему акта налоговой проверки) обнаруживает неточности в декларации (неполноту отражения сведений, ошибки), он вправе и обязан внести необходимые изменения и дополнения в налоговую декларацию, заплатить недостающую сумму налога и пеней. В таком случае меры ответственности за нарушение правил составления налоговой декларации не применяются (ст. 81 НК РФ).

Документы, необходимые для исчисления и уплаты налогов, должны храниться налогоплательщиком в течение четырех лет.

Налоговыми агентами называют лиц, на которых законодательством возложена обязанность исчислять налог с сумм, выплачиваемых ими налогоплательщику, удерживать этот налог и перечислять его в бюджет или внебюджетные фонды. Обязанности налоговых агентов российское законодательство возлагает в нескольких случаях. Во-первых, организации и предприниматели, выплачивающие доходы гражданам, обязаны рассчитать, удержать и перечислить в бюджет сумму подоходного налога с физических лиц, а в социальные внебюджетные фонды — сумму взносов. Во-вторых, при выплате хозяйственным обществом процентов или дивидендов учредителю (акционеру) — физическому лицу налог на доход удерживается также у источника выплаты. В-третьих, организация, выплачивающая иностранному юридическому лицу сумму доходов от источников в РФ, обязана удержать и перечислить в бюджет налог на доходы иностранных юридических лиц. В-четвертых, налог на добавленную стоимость с иностранных юридических лиц, реализующих на территории РФ товары (работы, услуги), также удерживается российскими организациями, ведущими расчеты с этими лицами.

При невозможности удержания налога (например, в том случае, когда налоговый агент рассчитывается с налогоплательщиком не в денежной, а в натуральной форме) обязанности налогового агента ограничиваются необходимостью в течение одного месяца письменно сообщить в налоговый орган о невозможности удержать налог и о сумме задолженности налогоплательщика.

Дата: 2019-03-05, просмотров: 511.