Процес розробки стратегії являє собою стратегічне планування, у якому визначаються головні цілі й завдання, їх ресурсне й фінансове забезпечення, шляхи й методи досягнення цілей і рішення виникаючих проблем.

Стратегія відрізняється від інших програм, від поточного планування й бізнес-планів.

Стратегія характеризується комплексністю підходу до діяльності підприємства, на відміну від бізнес-плану не має чітких тимчасових границь.

Процес вироблення стратегії не завершується якою-небудь негайною дією. Звичайно він закінчується встановленням загальних напрямків просування, по яких забезпечить ріст і зміцнення позицій фірми.

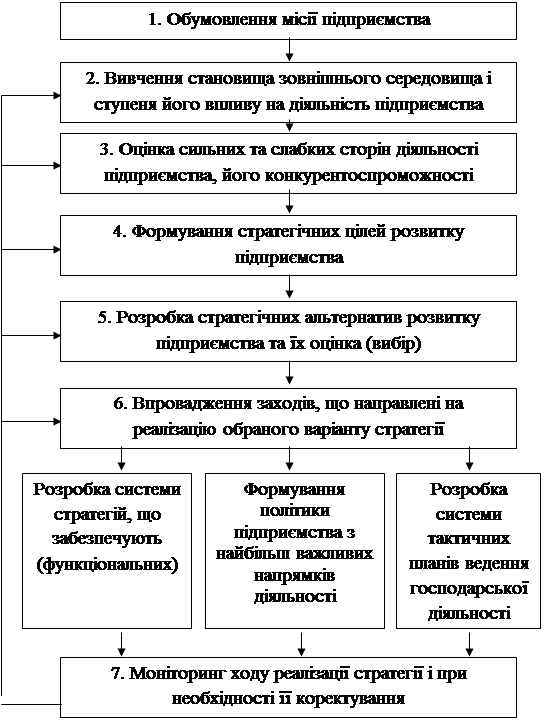

Розробка стратегії діяльності підприємства на ринку здійснюється в кілька етапів див. рис. 4.1.

На першому етапі необхідно осмислити місію підприємства, тобто його генеральну глобальну мету (причину, мотив) створення й функціонування підприємства.

У більшості випадків місією підприємства є виробництво продукції (надання послуг), що відповідають потребам ринку й сприяють одержанню максимально можливого прибутку.

На другому етапі повинен бути проведений аналіз зовнішнього середовища функціонування підприємства і його виробничо-технічних можливостей.

|

Рисунок 4.1 - Основні етапи процесу формування стратегії розвитку підприємства

Для цього необхідно:

• провести дослідження ринку діяльності підприємства й виявити тенденції його розвитку;

• оцінити виробничо-технічні можливості підприємства й конкурентоздатність, проаналізувати можливості внутрішніх резервів і ресурсів підприємства для підвищення ефективності його функціонування;

• провести аналіз зовнішнього середовища функціонування підприємства.

На третьому етапі проводиться комплексний аналіз ефективності господарської діяльності підприємства, оцінюється його стратегічний потенціал, конкурентний статус, конкурентоздатність.

Стратегічний потенціал характеризується трьома моментами:

по-перше - наявністю й станом реальних ресурсів підприємства, його матеріальних, трудових, інформаційних і фінансових ресурсів;

по-друге - ступенем відповідності ресурсного потенціалу стратегічним цілям і завданням підприємства;

по-третє - здатністю ресурсного потенціалу забезпечити стабільність до впливу зовнішнього середовища і його гнучкістю до внутріфірмових змін, іншими словами - здатністю адаптуватися.

«Конкурентний статус підприємства» характеризує рівень освоєння потенційних можливостей підприємства. Це поняття не можна змішувати або ототожнювати з конкурентоздатністю, конкурентними перевагами, тому що конкурентний статус оцінює ресурсне забезпечення й готовність підприємства до досягнення стратегічних цілей і завдань, ступінь освоєння своїх потенційних можливостей, наявність сприятливих зовнішніх умов для створення й підтримки конкурентних переваг.

Метою цього етапу є оцінка можливостей досягнення підприємством стратегічних цілей розвитку: росту суми й рівня прибутку, обсягів діяльності, збереження або зміцнення ринкових позицій і інше.

На четвертому етапі на основі результатів 1-3 етапів визначається система стратегічних цілей функціонування підприємства на період розробки стратегії.

Процес формування цілей складається з 2х взаємозалежних етапів:

1. Якісне визначення цілей (завоювання ринку, досягнення достатнього збільшення прибутку для фінансування діяльності підприємства або входження в інші ринкові ніші).

2. Уточнення, узгодження, конкретизація й кількісне вираження поставлених цілей у вигляді системи найважливіших показників господарсько-фінансової діяльності, до яких прагне підприємство.

На п'ятому етапі розробляються альтернативні варіанти розвитку підприємства, тобто різні варіанти подальшого розвитку. Із цією метою перевіряється відповідність між поставленими цілями й наявними можливостями підприємства, його ресурсним потенціалом.

На шостому етапі реальність досягнення поставлених стратегічних цілей забезпечується розробкою заходів, спрямованих на реалізацію розробленої стратегії:

1. Розробка системи стратегій, що забезпечують (функціональних), які визначають стратегічні цілі й основи управління окремими видами діяльності, ресурсами економічними показниками й т.д.

2. Формування політики підприємства по окремих напрямках діяльності, які являють собою форму майбутньої реалізації його загальної стратегії в розрізі окремих цілей і аспектів господарсько-фінансової діяльності в короткостроковому періоді.

3. Розробка системи тактичних планів ведення господарсько-фінансової діяльності, у яких встановлюється послідовність і строки досягнення окремих цільових стратегічних показників у рамках окремих тимчасових періодів.

На сьомому етапі, що триває протягом усього періоду здійснення стратегії проводиться моніторинг досягнення поставлених стратегічних цілей, контролюється стан зовнішнього й внутрішнього середовища підприємства.

Своєчасне внесення уточнень і доповнень у прийняту стратегію розвитку є запорукою успішного функціонування підприємства й досягнення поставлених стратегічних цілей.

Питання для самоконтролю:

1. Розкрийте сутність поняття «стратегія».

2. Дайте характеристику видам стратегії підприємства залежно від масштабу розробки.

3. Дайте характеристику видам стратегії підприємства залежно від способів забезпечення розвитку.

4. Що являє собою стратегічне планування?

5. Назвіть основні етапи розробки стратегії.

6. Охарактеризуйте стратегічний потенціал підприємства.

7. Дайте визначення «конкурентного статусу» підприємства.

Тема 5. Планування діяльності підприємства

5.1. Сутність та необхідність планування діяльності підприємства.

5.2. Принципи планування.

5.3. Методи планування на підприємстві.

Рекомендована література: [1], [6], [11], [17], [18], [20], [26], [31], [40], [42],[45], [46]

Основні поняття: планування, план, прогноз, бізнес-план, інтуїтивне передбачення, принципи планування, методи планування

5.1. Сутність та необхідність планування діяльності підприємства

Планування є найважливішою частиною підприємницької практики. Важливість планування виражена у відомому афоризмі: "Планувати або бути планованим". Зміст висловлення укладається в тім, що підприємство, яке не вміє або не вважає потрібним планувати свою діяльність, саме може виявитися об'єктом планування, засобами для досягнення чужих цілей.

Поняття "планування діяльності підприємства" має два змісти.

Перший - загальноекономічний, з точки зору загальної теорії підприємства, його природи. У цьому змісті планування - це механізм, що доповнює механізм цін і ринку. У ринковому оточенні підприємство підкоряється ціновому механізму, закону попиту та пропозиції, як головним координаторам дій на ринку, оскільки не має можливості скасувати їхньої дії.

Другий - конкретно-управлінський. У цьому змісті планування - одна з функцій управління, що міститься в умінні передбачати цілі підприємства, результати його діяльності й ресурси, необхідні для досягнення певних цілей.

Обидві сторони планування тісно зв'язані між собою. Можливість планування як конкретного виду діяльності випливає із природи підприємства, прямо визначається загальними умовами господарювання.

Сутність планування складається в обґрунтуванні цілей і способів їхнього досягнення на основі виявлення комплексу завдань і робіт, а також визначення ефективних методів і способів, ресурсів всіх видів, необхідних для виконання цих завдань і встановлення їхньої взаємодії.

Основна ціль планування – інтеграція всіх працівників підприємства для рішення комплексу завдань і виконання робіт, що забезпечують ефективне досягнення кінцевих результатів і задоволення попиту споживачів.

Планування допомагає відповісти на наступні питання:

1. Який імідж підприємства, його місце на ринку, які підсумки й умови його діяльності?

2. Що повинне бути зроблене для досягнення мети підприємства?

3. Коли це буде зроблено?

4. Хто це буде робити?

5. Де це буде зроблено?

6. Як це буде зроблено?

7. Скільки необхідно зробити?

Із цих фундаментальних питань виходить, що об'єктом планування на підприємстві служить взаємозалежна система планово-економічних показників, що характеризують процес виробництва, розподілу й споживання товарів і ресурсів.

Необхідність планування обумовлена наступним:

1. Прагненням мінімізувати невизначеність ринкового середовища і його негативні наслідки.

2. Масштабом, складністю й комплексністю господарських завдань, розв'язуваних підприємством.

3. Зростаючим значенням часу («час-гроші»). Планування сприяє зменшенню й навіть усуненню додаткових або невиправданих витрат.

4. Обмеженістю фінансових, матеріально-технічних ресурсів і необхідністю їхнього ефективного використання.

5. Необхідністю пошуку оптимального рішення поставлених завдань із урахуванням зовнішніх умов.

6. Створенням основ контролю.

Застосування планування в діяльності підприємства створює наступні переваги:

n уможливлює підготовку до використання майбутніх сприятливих умов; дозволяє відслідковувати нові тенденції й використовувати їх у своїй діяльності;

n поліпшує координацію дій у підприємстві; пояснює виникаючі проблеми й зм'якшує вплив слабких сторін діяльності підприємства;

n збільшує можливості в забезпеченні підприємства необхідною інформацією;

n полегшує пошук кращих і більш ефективних шляхів досягнення цілей підприємства;

n дозволяє максимально використовувати конкурентні переваги, запобігати можливих помилок;

n дозволяє вчасно вжити захисних заходів проти різного роду ризиків;

n сприяє більш раціональному розподілу ресурсів;

n поліпшує контроль у підприємстві.

Можливість планування в підприємствах обмежена низкою об'єктивних і суб'єктивних причин. Найбільш важливими з них є наступні:

Об'єктивні причини.

1. Невизначеність ринкового середовища.

Планування - це інструмент подолання невизначеності. Однак повністю усунути невизначеність неможливо, тому що це означає усунути ринок. Фірми прагнуть упорядкувати свої зовнішні відносини шляхом пом'якшення (обмеження) впливів ринку на свою діяльність. Для цього використовується кілька способів:

а) вертикальна інтеграція

б) контроль за попитом

в) контрактні відносини

г) створення підприємницьких мереж (взаємозв'язок підприємств).

2. Специфіка українського ринку.

До факторів, що обмежують застосування планування у вітчизняних умовах відносяться:

- низький рівень нагромадження капіталу, що не дозволяє здійснювати ефективні витрати на організацію планування;

- відсутність стабільних ефективних юридичних і етичних норм, що регулюють поводження підприємців, відсутність культури вітчизняного ринку;

- недолік і труднощі одержання інформації. (Для цього й необхідні добровільні об'єднання підприємств).

Суб'єктивні причини.

3. Витрати планування.

Планування вимагає додаткових витрат на дослідження, організацію підрозділу планування, залучення додаткового персоналу. Тому необхідно обґрунтовано визначати які додаткові витрати необхідні для розширення планування в підприємстві.

Матеріальним результатом планування є недопущення грубих помилок в економічній діяльності. Будь-які додаткові кошти повинні бути витрачені тільки в тому випадку, якщо вони створять додатковий позитивний ефект. Таким чином, мінімальними витратами на планування є такі, які забезпечують виживання підприємства, а будь-які додаткові витрати повинні забезпечувати його розвиток.

4. Масштаби діяльності фірми можуть обмежувати або розширювати межі планування в підприємстві.

5. Сполучення формального планування з іншими способами прийняття рішень.

Крім формального планування в управлінні використовується також так називане "інтуїтивне передбачення", тобто планування, засноване на досвіді керівництва, а також сукупності індивідуальних якостей менеджера. Інтуїтивне планування доповнює формальне. Це випливає із природи ринку. Кожна ринкова ситуація є сполученням неповторних, унікальних обставин. У той же час методи формального планування - це узагальнення типових, повторюваних рис ринкових відносин, і тому вони не можуть бути інструментом відкриття таємниці унікальності.

Інтуїтивне планування пов'язане з ірраціональним поводженням підприємців (вплив емоцій).

Всі суб'єктивні фактори залежать не тільки від методів оцінки ситуації, але й від грамотності й кваліфікації планових працівників.

Із усього різноманіття визначень ми будемо оперувати наступними:

План - це образ чого-небудь, модель майбутнього, система засобів, спрямована на досягнення поставлених цілей і завдань.

План підприємства - заздалегідь розроблена система заходів, що передбачає цілі, зміст, збалансовану взаємодію ресурсів, обсяг, методи, послідовність і строки виконання робіт з виробництва й реалізації тієї або іншої продукції або надання послуг.

Планування – це процес розробки й наступного контролю за ходом реалізації плану створення, розвитку й функціонування підприємства. У загальному ж плануванні – це процес обробки інформації з обґрунтування майбутніх дій, визначення найкращих способів досягнення стратегічних цілей.

Бізнес-план - це документ, що представляє собою результат комплексного дослідження всіх сторін діяльності підприємства;

- опис функціонування створюваної або реконструйованої фірми;

- робочий інструмент підприємця для організації своєї роботи.

Бізнес-план у відмінності від плану підприємства – це більше ємний документ, що комплексно й системно характеризує всі сторони діяльності підприємства, а не тільки виробництво продукції. Але в рамках бізнес-плану діяльності підприємство може одночасно мати кілька бізнес-планів по окремих напрямках його роботи. Наприклад, бізнес-план реконструкції цеху; бізнес-план по створенню комплексної системи обліку руху товарно-матеріальних цінностей і т.д.

Ступінь деталізації обґрунтувань у бізнес-плані може бути різною. У малому бізнесі бізнес-план і план підприємства можуть збігатися й за обсягом й за змістом.

Проект - це задум (завдання, проблема) і необхідні кошти його реалізації з метою досягнення бажаного економічного, технічного, технологічного або організаційного результату. Проект розуміється також як сукупність організаційно-правових і розрахунково-фінансових документів, необхідних для здійснення певних дій.

Інвестиційний проект - комплекс заходів щодо створення нового або модернізації діючого виробництва товарів, виконання робіт або надання послуг з метою одержання прибутку або досягнення соціального ефекту.

Під підприємницьким проектом розуміється проект організації виробництва продукції, проведення робіт або надання послуг у будь-якій сфері діяльності, спрямований на одержання прибутку.

5.2. Принципи планування

Принципи планування визначають характер і зміст планової діяльності в підприємствах. Правильне дотримання принципів планування створює передумови для ефективної роботи підприємства й зменшує можливість негативних результатів планування. В економічній літературі виділяють наступні основні принципи планування:

Принцип цілеспрямованості, тобто вибір і обґрунтування цілей і результатів діяльності підприємства. Чітко й виважено певні кінцеві цілі є вихідним пунктом планування. Розрізняють п'ять основних груп цілей підприємства:

n господарсько-економічні, обумовлені вимогами забезпечення високої ефективності виробничої системи, випуску суспільно необхідної конкретної продукції;

n виробничо-технологічні, які відображають основне функціональне призначення підприємства - випуск певної продукції належної якості;

n науково-технічні, тобто постійне прискорення науково-технічного прогресу, що матеріалізується в постійному поліпшенні продукції й відновленні технічної бази виробництва;

n соціальні - більш повне забезпечення потреб працівників підприємства в матеріальній і духовній сферах;

n екологічні - забезпечення потреби відтворення ресурсів і виготовлення екологічно безпечної (чистої) продукції.

Пріоритетність тієї або іншої групи цілей може змінюватися залежно від економічної політики держави, історичного періоду, екологічного стану в регіоні й світі й т.д.

Принцип системності припускає, що планування на підприємстві повинне мати системний характер.

Основні елементи системи знаходять своє відбиття в плануванні в категоріях "координація" і "інтеграція". Об'єктами планування на підприємстві є окремі підрозділи, що входять у нього, і окремі частини процесу планування. Координація охоплює взаємодію об'єктів одного рівня, інтеграція - взаємодія між об'єктами різних рівнів.

Координація планової діяльності окремих функціональних підрозділів виражається в тім, що діяльність жодної частини підприємства не можна планувати ефективно, якщо таке планування не пов'язане із плановою діяльністю окремих одиниць даного рівня й, що всякі зміни в планах одного з підрозділів повинні бути відбиті в планах інших підрозділів. Таким чином, взаємозв'язок і одночасність – головні риси координації планування на підприємстві.

Інтеграція планової діяльності припускає, що в підприємстві існує розмаїтість щодо відособлених процесів планування й приватних планів підрозділів, але кожна з підсистем планування діє виходячи із загальної стратегії підприємства, а кожний окремий план є частиною плану більш високого підрозділу. Всі плани, створені в підприємстві - це їхня взаємозалежна система.

Принцип участі означає, що кожний працівник підприємства стає учасником планової діяльності, незалежно від посади й виконуваної їм функції. Тобто процес планування повинен залучати всіх тих, кого він безпосередньо стосується. Планування, яке засновано на принципі участі, називають партисипативним.

Принцип безперервності укладається в тім, що:

- процес планування на підприємствах повинен здійснюватися постійно в рамках установленого циклу;

- розроблені плани повинні безупинно приходити на зміну один одному.

Процес планування повинен бути безперервним по наступних причинах:

- невизначеність зовнішнього середовища робить необхідним постійне коректування очікувань підприємства й відповідне виправлення й уточнення планів;

- змінюються не тільки фактичні передумови, але й уяви підприємства про свої внутрішні цінності й можливості. Якщо підприємство не буде враховувати такі зміни, запланований і отриманий результат буде нікому не потрібний.

Принцип гнучкості укладається в доданні плану й процесу планування здатності міняти свою спрямованість у зв'язку з виникненням непередбачених обставин.

Принцип точності. Усякий план повинен бути складений з таким ступенем точності, що забезпечує припустиму ефективність виробництва.

Принцип оптимальності формування й використання застосовуваних ресурсів. Формування - це забезпечення оптимального співвідношення окремих видів ресурсів. А використання ресурсів підприємством повинне орієнтуватися на потреби, умови й кон'юнктуру ринку, інтенсифікацію виробництва, впровадження досягнень НТП, максимально повну реалізацію наявних резервів кращого використання предметів і знарядь праці, організації виробництва й т.д.

5.3. Методи планування

Планування діяльності підприємства здійснюється за допомогою різних методів. Методи планування - це сукупність способів і прийомів, які застосовуються в процесі розробки планів. При виборі методів планування необхідно враховувати наступні вимоги:

1) методи повинні бути адекватні зовнішнім умовам господарювання, особливостям історичного етапу економіки;

2) методи повинні найбільше повно враховувати профіль діяльності підприємства й розмаїтість у способах і шляхах досягнення головної мети підприємництва;

3) методи повинні відрізнятися залежно від змісту розробленого плану.

Основними методами планування діяльності підприємства є:

Програмно-цільовий метод, його використання припускає первісне визначення цільової функції діяльності підприємства, і потім для її досягнення формуються плани.

Розраховані цим методом показники потрібно розглядати як цільові, необхідні й оцінювати можливість їхнього досягнення за допомогою інших методів.

Балансовий метод забезпечує відповідність (рівновагу) між ресурсами і їхнім використанням, ув'язування й погодженість взаємозалежних показників і розділів плану. Баланси на підприємствах розробляються для різних видів ресурсів: матеріальні, трудові, фінансові.

М а т е р і а л ь н і (натуральні) баланси допомагають погоджувати виробництво й споживання основних товарних груп, установлювати оптимальні співвідношення між матеріальними ресурсами й потребою в них.

За допомогою в а р т і с н и х (грошових) балансів встановлюється відповідність між доходами й витратами коштів. До таких балансів відносять баланс грошових доходів і витрат населення, у якому встановлюється сума коштів населення, призначених для покупки товарів; касовий і кредитний плани, баланс прибутків і видатків підприємств (фінансовий план).

Т р у д о в і баланси, або баланси трудових ресурсів, погоджують потребу в кадрах і джерела її забезпечення.

На основі балансового зв'язку показників у підприємствах визначаються плани закупівель, надходження сировини й матеріалів і реалізації готової продукції.

Дослідно-статистичний метод передбачає використання фактичних статистичних даних за попередні роки, середніх величин при визначенні планових показників (середня геометрична, ковзна середня, середня, розрахована за допомогою економіко-математичного моделювання), індексів і т.п. В основі цього методу лежить вивчення динаміки досліджуваного показника в ретроспективному періоді й екстраполяція виявлених закономірностей і тенденцій його зміни на майбутнє.

Більш обґрунтований факторно-аналітичний метод планування, відповідно до якого планові значення показників визначаються на основі розрахунку впливу найважливіших факторів, які обумовлюють зміни цих показників. Такі розрахунки використовуються із застосуванням елементів економіко-математичного моделювання й, насамперед, при плануванні ефективності господарювання. Застосування цього методу можливо, якщо є функціональна залежність, яку можна виразити формулою.

Найбільш точним є нормативний метод планування (метод техніко-економічних розрахунків), суть якого полягає в тім, що планові показники розраховуються на основі прогресивних норм використання ресурсів з урахуванням їх змін у результаті впровадження організаційно-технічних мір у плановому періоді. Використання цього методу на підприємстві вимагає створення відповідної нормативної бази: норми витрат палива, електроенергії, норми амортизаційних відрахувань, норми виробітку працівників, норми запасів сировини й товарів і т.д.

Сучасні умови господарювання вимагають розробки декількох варіантів планів. Показники таких планів повинні бути оптимізовані за допомогою економіко-математичного моделювання.

Економіко-математичне моделювання укладається в тім, що воно дозволяє знайти кількісне вираження взаємозв'язків між економічними показниками й факторами, що їх визначають. Цей зв'язок виражається через економічну модель. Модель може будуватися за функціональним або кореляційним зв'язком (рівняння регресії).

Рівняння множинної регресії має такий вигляд:

В = а0 + а1х1 + а2х2 + ... + аnxn, де

У - прогнозований показник;

а0, а1, а2, ... аn - коефіцієнти множинної регресії, обумовлені методом найменших квадратів;

х1, х2, ... хn- фактори, що впливають на зміну прогнозованого показника.

Вибір методів планування визначається низкою факторів:

ü ступенем складності самого планованого показника і його взаємозв'язків;

ü довжиною планованого періоду;

ü забезпеченістю вихідною інформацією, організаційно-технічними можливостями її одержання, обробки й використання в планових розрахунках.

Різні методи планування не застосовуються відокремлено, а доповнюють один одного і являють собою комплекс методичного забезпечення планових завдань.

Питання для самоконтролю:

1. Розкрийте сутність планування.

2. На які питання допомагає відповісти планування?

3. Переваги планування діяльності підприємства.

4. Причини, що обмежують планування.

5. Дайте визначення «інтуїтивному передбаченню».

6. Охарактеризуйте основні категорії планування.

7. Основні принципи планування.

8. Основні методи планування, їх характеристика.

ЗМІСТОВИЙ МОДУЛЬ 2.

Дата: 2019-03-05, просмотров: 508.