Конспект лекцій з дисципліни

ЕКОНОМІКА ПІДПРИЄМСТВА

Кривий Ріг

2016

|

УДК 33:658 (042.4)

Є72

Рецензенти:

О.Є. Бавико, д-р. екон. наук, доцент

С.В. Волошина, канд. екон. наук, доцент

Єрмак, С.О.

Є72Економікапідприємства. Конспект лекцій [Текст]: для студ. ступеня бакалавр / М-во освіти і науки України, Донец. нац. ун-т економіки і торгівлі ім. М. Туган-Барановського, каф. підприємництва і торгівлі;С.О. Єрмак – Кривий Ріг : [ДонНУЕТ], 2016. – 128 с.

Опорний конспект лекцій з дисципліни «Економіка підприємства» для студентів усіх форм навчання представлений у допомогу студентам під час підготовки до аудиторних занять, складання екзаменів (заліків) під час екзаменаційної сесії. Містить перелік нормативно-правових актів, літературних джерел.

©Єрмак С.О., 2016

© Донецький національний університет економіки

й торгівлі імені Михайла Туган-Барановського, 2016

ЗМІСТ

| Вступ……………………………………………………………………………. Змістовий модуль 1. Основи економічної діяльності підприємств...... Тема 1. Підприємство як об’єкт і суб’єкт ринкових відносин……….. 1.1. Сутність підприємства як об’єкта і суб’єкта ринкових відносин…… 1.2. Види діяльності підприємства…………………………………………. 1.3. Правові аспекти функціонування підприємств………………………. 1.4. Види підприємств, їх характеристика………………………………… Тема 2. Середовище функціонування підприємства…………………... 2.1. Зовнішнє середовище: сутність, фактори що його визначають…….. 2.2. Мікросередовище підприємства і його складові……………………... 2.3. Чинники макросередовища господарювання підприємства…………. 2.4. Внутрішнє середовище функціонування підприємства…………….. Тема 3. Економічне управління підприємством……………………….. 3.1. Сутність управління підприємством і його економічного механізму функціонування………………………………………………………………. 3.2. Комерційний розрахунок – основа економічного механізму підприємства…………………………………………………………………... Тема 4. Стратегія підприємства, її формування та передумова реалізації………………………………………………………………………. 4.1. Сутність, характеристика та необхідність розробки стратегії підприємства…………………………………………………………………… 4.2. Етапи розробки стратегії підприємства,їх класифікація…………….. Тема 5. Планування діяльності підприємства…………………………… 5.1. Сутність та необхідність планування діяльності підприємства……….. 5.2. Принципи планування…………………………………………………… 5.3. Методи планування на підприємстві…………………………………… Змістовий модуль 2.Ресурсний потенціал підприємства………………. Тема 6. Ресурсний потенціал підприємства……………………………… 6.1. Сутність, критерії, основні складові ресурсного потенціалу підприємства……………………………………………………………………. 6.2. Сутність та види ефективності, основний критерій ефективності……. 6.3. Показники оцінки ефективності використання ресурсного потенціалу підприємства……………………………………………………………………. Тема 7. Матеріальні ресурси підприємства……………………………… 7.1. Сутність і склад матеріальних ресурсів підприємства……………………. 7.2. Вартісна оцінка і класифікація основних фондів………………………….. 7.3. Відтворення основних фондів і амортизація……………………………….. 7.4. Показники стану, забезпеченості й ефективності використання основних фондів………………………………………………………………………………. 7.5. Виробнича потужність підприємства……………………………………….. 7.6. Економічна сутність, класифікація та показники ефективності використання оборотних активів……………………………………………… Тема 8. Нематеріальні ресурси підприємства……………………………….. 8.1. Нематеріальні ресурси, їх сутність і види…………………………………... 8.2. Поняття нематеріальних активів, їх склад…………………………………. Тема 9. Трудові ресурси підприємства………………………………………. 9.1. Сутність, класифікація та показники стану трудових ресурсів підприємства……………………………………………………………………. 9.2. Показники ефективності використання трудових ресурсів……………….. 9.3. Форми та системи оплати праці працівників……………………………….. Тема 10. Фінансові ресурси підприємства……………………………………. 10.1. Поняття фінансових ресурсів, джерела їх утворювання та напрямки використання………………………………………………………………………. 10.2. Загальна характеристика капіталу підприємства…………………………. Змістовий модуль 3. Ефективність діяльності підприємства…………... Тема 11. Оптимізація поточних витрат підприємства…………………... 11.1. Поняття та склад витрат виробництва та обігу………………………… 11.2. Класифікація витрат підприємства……………………………………... 11.3. Шляхи зниження собівартості продукції………………………………. Тема 12. Фінансові результати діяльності підприємства……………….. 12.1.Поняття доходу підприємства, джерела формування та механізм розподілу………………………………………………………………………… 12.2.Прибуток: сутність, функції, види та чинники, що обумовлюють його розмір……………………………………………………………………… 12.3. Розподіл і використання прибутку……………………………………… 12.4. Показники рентабельності………………………………………………. Тема 13.Товарооборот торговельних підприємств……………………… 13.1. Соціально економічний зміст та склад роздрібного товарообігу……... 13.2. Оптовий товарооборот: сутність, функції, показники оцінки………… 13.3. Соціально-економічна сутність і склад роздрібного товарообігу…….. 13.4. Зміст та склад товарообороту ресторанного господарства……………. 13.5. Аналіз і планування товарообороту…………………………………….. Тема 14. Обґрунтування показників діяльності підприємства…………. 14.1. Точка беззбитковості……………………………………………………... 14.2. Точка мінімального рівню рентабельності……………………………... 14.3. Запас фінансової стійкості підприємства……………………………….. Перелік літератури…………………………………………………………… | 7 8 8 8 9 11 13 15 15 18 19 20 21 21 25 27 27 34 35 35 39 40 43 43 43 45 48 50 50 54 56 58 62 67 70 70 74 77 77 80 82 86 86 88 89 89 89 90 91 93 93 95 100 101 106 106 107 109 110 113 117 117 119 120 122 |

Вступ

Сучасне підприємство метою господарської діяльності вважає отримання максимального прибутку від вкладених в підприємництво інтелектуальних, фінансових, трудових та матеріальних ресурсів. Господарську діяльність підприємств в сучасних ринкових умовах вивчає галузь науки «Економіка підприємства». В освітньому сенсі – це комплексна дисципліна, яка містить в собі знання про закони ведення господарської діяльності в сучасних умовах.

У пропонованому конспекті лекцій матеріал викладено у відповідності з програмою зазначеного курсу. Навчальний матеріал систематизовано, виділені вузлові питання, за допомогою схем відображено їх основний зміст. Посібник включає 14 тем курсу "Економіка підприємства", в яких розглядається підприємство як суб'єкт і об'єкт ринкових відносин, його господарський механізм і середовище функціонування, складові елементи ресурсного потенціалу підприємства та ефективність його використання, виробничий і торговий процеси, забезпечення підприємств товарно-сировинними і матеріальними ресурсами, сутність і значення витрат підприємства, порядок формування і використання доходів і прибутку, обґрунтування економічно доцільних меж діяльності підприємства. Визначення термінів, понять і алгоритми розрахунків показників господарської діяльності підприємства подані у відповідності з діючими на момент складання Положеннями (стандартами) бухгалтерського обліку, Господарського і Податкового кодексів і законів України.

Конспект лекцій охоплює всі вузлові питання курсу "Економіка підприємства", що дозволяє студенту самостійно вивчити навчальний матеріал, систематизувати його, концентруючи увагу на основних, вузлових питаннях, вивчити ті положення курсу, які необхідні для засвоєння методики і методології планування показників господарської діяльності підприємства функціонуючого в умовах ринку. Цей курс передбачає теоретичну та практичну підготовку студентів для вирішення конкретних завдань управління діяльністю підприємства в умовах ринку.

Зміст посібника узгоджений з програми таких нормативних дисциплін як «Бухгалтерський облік», «Маркетинг», «Менеджмент», «Економічний аналіз», «Фінанси» та ін.

ЗМІСТОВИЙ МОДУЛЬ 1.

Тема 5. Планування діяльності підприємства

5.1. Сутність та необхідність планування діяльності підприємства.

5.2. Принципи планування.

5.3. Методи планування на підприємстві.

Рекомендована література: [1], [6], [11], [17], [18], [20], [26], [31], [40], [42],[45], [46]

Основні поняття: планування, план, прогноз, бізнес-план, інтуїтивне передбачення, принципи планування, методи планування

5.1. Сутність та необхідність планування діяльності підприємства

Планування є найважливішою частиною підприємницької практики. Важливість планування виражена у відомому афоризмі: "Планувати або бути планованим". Зміст висловлення укладається в тім, що підприємство, яке не вміє або не вважає потрібним планувати свою діяльність, саме може виявитися об'єктом планування, засобами для досягнення чужих цілей.

Поняття "планування діяльності підприємства" має два змісти.

Перший - загальноекономічний, з точки зору загальної теорії підприємства, його природи. У цьому змісті планування - це механізм, що доповнює механізм цін і ринку. У ринковому оточенні підприємство підкоряється ціновому механізму, закону попиту та пропозиції, як головним координаторам дій на ринку, оскільки не має можливості скасувати їхньої дії.

Другий - конкретно-управлінський. У цьому змісті планування - одна з функцій управління, що міститься в умінні передбачати цілі підприємства, результати його діяльності й ресурси, необхідні для досягнення певних цілей.

Обидві сторони планування тісно зв'язані між собою. Можливість планування як конкретного виду діяльності випливає із природи підприємства, прямо визначається загальними умовами господарювання.

Сутність планування складається в обґрунтуванні цілей і способів їхнього досягнення на основі виявлення комплексу завдань і робіт, а також визначення ефективних методів і способів, ресурсів всіх видів, необхідних для виконання цих завдань і встановлення їхньої взаємодії.

Основна ціль планування – інтеграція всіх працівників підприємства для рішення комплексу завдань і виконання робіт, що забезпечують ефективне досягнення кінцевих результатів і задоволення попиту споживачів.

Планування допомагає відповісти на наступні питання:

1. Який імідж підприємства, його місце на ринку, які підсумки й умови його діяльності?

2. Що повинне бути зроблене для досягнення мети підприємства?

3. Коли це буде зроблено?

4. Хто це буде робити?

5. Де це буде зроблено?

6. Як це буде зроблено?

7. Скільки необхідно зробити?

Із цих фундаментальних питань виходить, що об'єктом планування на підприємстві служить взаємозалежна система планово-економічних показників, що характеризують процес виробництва, розподілу й споживання товарів і ресурсів.

Необхідність планування обумовлена наступним:

1. Прагненням мінімізувати невизначеність ринкового середовища і його негативні наслідки.

2. Масштабом, складністю й комплексністю господарських завдань, розв'язуваних підприємством.

3. Зростаючим значенням часу («час-гроші»). Планування сприяє зменшенню й навіть усуненню додаткових або невиправданих витрат.

4. Обмеженістю фінансових, матеріально-технічних ресурсів і необхідністю їхнього ефективного використання.

5. Необхідністю пошуку оптимального рішення поставлених завдань із урахуванням зовнішніх умов.

6. Створенням основ контролю.

Застосування планування в діяльності підприємства створює наступні переваги:

n уможливлює підготовку до використання майбутніх сприятливих умов; дозволяє відслідковувати нові тенденції й використовувати їх у своїй діяльності;

n поліпшує координацію дій у підприємстві; пояснює виникаючі проблеми й зм'якшує вплив слабких сторін діяльності підприємства;

n збільшує можливості в забезпеченні підприємства необхідною інформацією;

n полегшує пошук кращих і більш ефективних шляхів досягнення цілей підприємства;

n дозволяє максимально використовувати конкурентні переваги, запобігати можливих помилок;

n дозволяє вчасно вжити захисних заходів проти різного роду ризиків;

n сприяє більш раціональному розподілу ресурсів;

n поліпшує контроль у підприємстві.

Можливість планування в підприємствах обмежена низкою об'єктивних і суб'єктивних причин. Найбільш важливими з них є наступні:

Об'єктивні причини.

1. Невизначеність ринкового середовища.

Планування - це інструмент подолання невизначеності. Однак повністю усунути невизначеність неможливо, тому що це означає усунути ринок. Фірми прагнуть упорядкувати свої зовнішні відносини шляхом пом'якшення (обмеження) впливів ринку на свою діяльність. Для цього використовується кілька способів:

а) вертикальна інтеграція

б) контроль за попитом

в) контрактні відносини

г) створення підприємницьких мереж (взаємозв'язок підприємств).

2. Специфіка українського ринку.

До факторів, що обмежують застосування планування у вітчизняних умовах відносяться:

- низький рівень нагромадження капіталу, що не дозволяє здійснювати ефективні витрати на організацію планування;

- відсутність стабільних ефективних юридичних і етичних норм, що регулюють поводження підприємців, відсутність культури вітчизняного ринку;

- недолік і труднощі одержання інформації. (Для цього й необхідні добровільні об'єднання підприємств).

Суб'єктивні причини.

3. Витрати планування.

Планування вимагає додаткових витрат на дослідження, організацію підрозділу планування, залучення додаткового персоналу. Тому необхідно обґрунтовано визначати які додаткові витрати необхідні для розширення планування в підприємстві.

Матеріальним результатом планування є недопущення грубих помилок в економічній діяльності. Будь-які додаткові кошти повинні бути витрачені тільки в тому випадку, якщо вони створять додатковий позитивний ефект. Таким чином, мінімальними витратами на планування є такі, які забезпечують виживання підприємства, а будь-які додаткові витрати повинні забезпечувати його розвиток.

4. Масштаби діяльності фірми можуть обмежувати або розширювати межі планування в підприємстві.

5. Сполучення формального планування з іншими способами прийняття рішень.

Крім формального планування в управлінні використовується також так називане "інтуїтивне передбачення", тобто планування, засноване на досвіді керівництва, а також сукупності індивідуальних якостей менеджера. Інтуїтивне планування доповнює формальне. Це випливає із природи ринку. Кожна ринкова ситуація є сполученням неповторних, унікальних обставин. У той же час методи формального планування - це узагальнення типових, повторюваних рис ринкових відносин, і тому вони не можуть бути інструментом відкриття таємниці унікальності.

Інтуїтивне планування пов'язане з ірраціональним поводженням підприємців (вплив емоцій).

Всі суб'єктивні фактори залежать не тільки від методів оцінки ситуації, але й від грамотності й кваліфікації планових працівників.

Із усього різноманіття визначень ми будемо оперувати наступними:

План - це образ чого-небудь, модель майбутнього, система засобів, спрямована на досягнення поставлених цілей і завдань.

План підприємства - заздалегідь розроблена система заходів, що передбачає цілі, зміст, збалансовану взаємодію ресурсів, обсяг, методи, послідовність і строки виконання робіт з виробництва й реалізації тієї або іншої продукції або надання послуг.

Планування – це процес розробки й наступного контролю за ходом реалізації плану створення, розвитку й функціонування підприємства. У загальному ж плануванні – це процес обробки інформації з обґрунтування майбутніх дій, визначення найкращих способів досягнення стратегічних цілей.

Бізнес-план - це документ, що представляє собою результат комплексного дослідження всіх сторін діяльності підприємства;

- опис функціонування створюваної або реконструйованої фірми;

- робочий інструмент підприємця для організації своєї роботи.

Бізнес-план у відмінності від плану підприємства – це більше ємний документ, що комплексно й системно характеризує всі сторони діяльності підприємства, а не тільки виробництво продукції. Але в рамках бізнес-плану діяльності підприємство може одночасно мати кілька бізнес-планів по окремих напрямках його роботи. Наприклад, бізнес-план реконструкції цеху; бізнес-план по створенню комплексної системи обліку руху товарно-матеріальних цінностей і т.д.

Ступінь деталізації обґрунтувань у бізнес-плані може бути різною. У малому бізнесі бізнес-план і план підприємства можуть збігатися й за обсягом й за змістом.

Проект - це задум (завдання, проблема) і необхідні кошти його реалізації з метою досягнення бажаного економічного, технічного, технологічного або організаційного результату. Проект розуміється також як сукупність організаційно-правових і розрахунково-фінансових документів, необхідних для здійснення певних дій.

Інвестиційний проект - комплекс заходів щодо створення нового або модернізації діючого виробництва товарів, виконання робіт або надання послуг з метою одержання прибутку або досягнення соціального ефекту.

Під підприємницьким проектом розуміється проект організації виробництва продукції, проведення робіт або надання послуг у будь-якій сфері діяльності, спрямований на одержання прибутку.

5.2. Принципи планування

Принципи планування визначають характер і зміст планової діяльності в підприємствах. Правильне дотримання принципів планування створює передумови для ефективної роботи підприємства й зменшує можливість негативних результатів планування. В економічній літературі виділяють наступні основні принципи планування:

Принцип цілеспрямованості, тобто вибір і обґрунтування цілей і результатів діяльності підприємства. Чітко й виважено певні кінцеві цілі є вихідним пунктом планування. Розрізняють п'ять основних груп цілей підприємства:

n господарсько-економічні, обумовлені вимогами забезпечення високої ефективності виробничої системи, випуску суспільно необхідної конкретної продукції;

n виробничо-технологічні, які відображають основне функціональне призначення підприємства - випуск певної продукції належної якості;

n науково-технічні, тобто постійне прискорення науково-технічного прогресу, що матеріалізується в постійному поліпшенні продукції й відновленні технічної бази виробництва;

n соціальні - більш повне забезпечення потреб працівників підприємства в матеріальній і духовній сферах;

n екологічні - забезпечення потреби відтворення ресурсів і виготовлення екологічно безпечної (чистої) продукції.

Пріоритетність тієї або іншої групи цілей може змінюватися залежно від економічної політики держави, історичного періоду, екологічного стану в регіоні й світі й т.д.

Принцип системності припускає, що планування на підприємстві повинне мати системний характер.

Основні елементи системи знаходять своє відбиття в плануванні в категоріях "координація" і "інтеграція". Об'єктами планування на підприємстві є окремі підрозділи, що входять у нього, і окремі частини процесу планування. Координація охоплює взаємодію об'єктів одного рівня, інтеграція - взаємодія між об'єктами різних рівнів.

Координація планової діяльності окремих функціональних підрозділів виражається в тім, що діяльність жодної частини підприємства не можна планувати ефективно, якщо таке планування не пов'язане із плановою діяльністю окремих одиниць даного рівня й, що всякі зміни в планах одного з підрозділів повинні бути відбиті в планах інших підрозділів. Таким чином, взаємозв'язок і одночасність – головні риси координації планування на підприємстві.

Інтеграція планової діяльності припускає, що в підприємстві існує розмаїтість щодо відособлених процесів планування й приватних планів підрозділів, але кожна з підсистем планування діє виходячи із загальної стратегії підприємства, а кожний окремий план є частиною плану більш високого підрозділу. Всі плани, створені в підприємстві - це їхня взаємозалежна система.

Принцип участі означає, що кожний працівник підприємства стає учасником планової діяльності, незалежно від посади й виконуваної їм функції. Тобто процес планування повинен залучати всіх тих, кого він безпосередньо стосується. Планування, яке засновано на принципі участі, називають партисипативним.

Принцип безперервності укладається в тім, що:

- процес планування на підприємствах повинен здійснюватися постійно в рамках установленого циклу;

- розроблені плани повинні безупинно приходити на зміну один одному.

Процес планування повинен бути безперервним по наступних причинах:

- невизначеність зовнішнього середовища робить необхідним постійне коректування очікувань підприємства й відповідне виправлення й уточнення планів;

- змінюються не тільки фактичні передумови, але й уяви підприємства про свої внутрішні цінності й можливості. Якщо підприємство не буде враховувати такі зміни, запланований і отриманий результат буде нікому не потрібний.

Принцип гнучкості укладається в доданні плану й процесу планування здатності міняти свою спрямованість у зв'язку з виникненням непередбачених обставин.

Принцип точності. Усякий план повинен бути складений з таким ступенем точності, що забезпечує припустиму ефективність виробництва.

Принцип оптимальності формування й використання застосовуваних ресурсів. Формування - це забезпечення оптимального співвідношення окремих видів ресурсів. А використання ресурсів підприємством повинне орієнтуватися на потреби, умови й кон'юнктуру ринку, інтенсифікацію виробництва, впровадження досягнень НТП, максимально повну реалізацію наявних резервів кращого використання предметів і знарядь праці, організації виробництва й т.д.

5.3. Методи планування

Планування діяльності підприємства здійснюється за допомогою різних методів. Методи планування - це сукупність способів і прийомів, які застосовуються в процесі розробки планів. При виборі методів планування необхідно враховувати наступні вимоги:

1) методи повинні бути адекватні зовнішнім умовам господарювання, особливостям історичного етапу економіки;

2) методи повинні найбільше повно враховувати профіль діяльності підприємства й розмаїтість у способах і шляхах досягнення головної мети підприємництва;

3) методи повинні відрізнятися залежно від змісту розробленого плану.

Основними методами планування діяльності підприємства є:

Програмно-цільовий метод, його використання припускає первісне визначення цільової функції діяльності підприємства, і потім для її досягнення формуються плани.

Розраховані цим методом показники потрібно розглядати як цільові, необхідні й оцінювати можливість їхнього досягнення за допомогою інших методів.

Балансовий метод забезпечує відповідність (рівновагу) між ресурсами і їхнім використанням, ув'язування й погодженість взаємозалежних показників і розділів плану. Баланси на підприємствах розробляються для різних видів ресурсів: матеріальні, трудові, фінансові.

М а т е р і а л ь н і (натуральні) баланси допомагають погоджувати виробництво й споживання основних товарних груп, установлювати оптимальні співвідношення між матеріальними ресурсами й потребою в них.

За допомогою в а р т і с н и х (грошових) балансів встановлюється відповідність між доходами й витратами коштів. До таких балансів відносять баланс грошових доходів і витрат населення, у якому встановлюється сума коштів населення, призначених для покупки товарів; касовий і кредитний плани, баланс прибутків і видатків підприємств (фінансовий план).

Т р у д о в і баланси, або баланси трудових ресурсів, погоджують потребу в кадрах і джерела її забезпечення.

На основі балансового зв'язку показників у підприємствах визначаються плани закупівель, надходження сировини й матеріалів і реалізації готової продукції.

Дослідно-статистичний метод передбачає використання фактичних статистичних даних за попередні роки, середніх величин при визначенні планових показників (середня геометрична, ковзна середня, середня, розрахована за допомогою економіко-математичного моделювання), індексів і т.п. В основі цього методу лежить вивчення динаміки досліджуваного показника в ретроспективному періоді й екстраполяція виявлених закономірностей і тенденцій його зміни на майбутнє.

Більш обґрунтований факторно-аналітичний метод планування, відповідно до якого планові значення показників визначаються на основі розрахунку впливу найважливіших факторів, які обумовлюють зміни цих показників. Такі розрахунки використовуються із застосуванням елементів економіко-математичного моделювання й, насамперед, при плануванні ефективності господарювання. Застосування цього методу можливо, якщо є функціональна залежність, яку можна виразити формулою.

Найбільш точним є нормативний метод планування (метод техніко-економічних розрахунків), суть якого полягає в тім, що планові показники розраховуються на основі прогресивних норм використання ресурсів з урахуванням їх змін у результаті впровадження організаційно-технічних мір у плановому періоді. Використання цього методу на підприємстві вимагає створення відповідної нормативної бази: норми витрат палива, електроенергії, норми амортизаційних відрахувань, норми виробітку працівників, норми запасів сировини й товарів і т.д.

Сучасні умови господарювання вимагають розробки декількох варіантів планів. Показники таких планів повинні бути оптимізовані за допомогою економіко-математичного моделювання.

Економіко-математичне моделювання укладається в тім, що воно дозволяє знайти кількісне вираження взаємозв'язків між економічними показниками й факторами, що їх визначають. Цей зв'язок виражається через економічну модель. Модель може будуватися за функціональним або кореляційним зв'язком (рівняння регресії).

Рівняння множинної регресії має такий вигляд:

В = а0 + а1х1 + а2х2 + ... + аnxn, де

У - прогнозований показник;

а0, а1, а2, ... аn - коефіцієнти множинної регресії, обумовлені методом найменших квадратів;

х1, х2, ... хn- фактори, що впливають на зміну прогнозованого показника.

Вибір методів планування визначається низкою факторів:

ü ступенем складності самого планованого показника і його взаємозв'язків;

ü довжиною планованого періоду;

ü забезпеченістю вихідною інформацією, організаційно-технічними можливостями її одержання, обробки й використання в планових розрахунках.

Різні методи планування не застосовуються відокремлено, а доповнюють один одного і являють собою комплекс методичного забезпечення планових завдань.

Питання для самоконтролю:

1. Розкрийте сутність планування.

2. На які питання допомагає відповісти планування?

3. Переваги планування діяльності підприємства.

4. Причини, що обмежують планування.

5. Дайте визначення «інтуїтивному передбаченню».

6. Охарактеризуйте основні категорії планування.

7. Основні принципи планування.

8. Основні методи планування, їх характеристика.

ЗМІСТОВИЙ МОДУЛЬ 2.

НЕМАТЕРІАЛЬНІ РЕСУРСИ

що мають правову

державний захист

що не мають правового державного захисту, порядок захисту визначається підприємством

патент

свідоцтво про державну реєстрацію

авторське право

комерційна таємниця підприємства

- винаходи

- промисловий зразок

- корисна модель

- товарний знак

- місце походжен-ня товару

- користування зе-мельними ділянка-ми та іншими природними ресурсами

- програмне забезпечення ЕОМ

- наукові праці

- твори літератури і мистецтва

- результати НДР

- ноу-хау

- раціоналі-заторська пропозиція

- гудвілл

НЕМАТЕРІАЛЬНІ АКТИВИ - права на використання об'єктів промислової, інтелектуальної власності і інші майнові права

Рис. 8.2 - Види правового захисту нематеріальних ресурсів і нематеріальні активи

При визначенні ціни «ноу-хау» необхідно враховувати, що вона окупитися майбутнім прибутком, який отримає користувач; інакше у нього буде менший прибуток або не буде її взагалі. Тому власник повинен виконати техніко-економічний розрахунок для проекту: з використанням «ноу-хау» і без його використання. У світовій практиці ціна «ноу-хау» складає 5 від майбутнього прибутку, але є випадки, коли вона досягає 20%. При визначенні ціни власник встановлює, які витрати користувач може понести при самостійній розробці «ноу-хау», а також мінімально допустиму ціну, нижче за яку продаж недоцільний.

Існує декілька способів оплати «ноу-хау». Основні з них:

- роялті - поступові виплати за «ноу-хау» пропорційно певним показникам в ході його використання. Роялті зазвичай нараховується пропорційно зміні прибули або випуску продукції;

- паушальний платіж - одноразовий, заздалегідь обумовлений платіж. Паушальні платежі використовуються, коли складно спрогнозувати ефект дії «ноу-хау» або вартість ліцензії невисока. Паушальні платежі частіше застосовуються в позавиробничій сфері (управління, фінансова звітність, правові питання);

- «костплас» - виплати за додаткові послуги з узгоджених розцінок понад обумовлену ціну (паушальний платіж).

Можуть застосовуватися також змішані форми платежів.

Реалізація права власності на нематеріальні ресурси можлива шляхом їх використання самим власником, або з його дозволу надання такого права іншій зацікавленій стороні. Така передача власності здійснюється у формі ліцензійної угоди.

Ліцензією називається дозвіл використовувати технічне досягнення або будь-який з нематеріальних ресурсів впродовж певного терміну за обумовлену винагороду.

Ліцензійна угода - це договір, відповідно до якого власник винаходу, промислового зразка, корисної моделі, товарного знаку, комерційної таємниці (ліцензіар) передає іншій стороні (ліцензіату) право на використання в певних межах своїх прав на патенти, ноу-хау, товарні знаки і тому подібне.

Залежно від умов надання ліцензії розрізняють:

1) по підставі видачі:

добровільні ліцензії.

примусові ліцензії.

2) залежно від об'єму передаваних прав:

Звичайна ліцензія, яка залишає ліцензіату право особистого використання технічного рішення і дозволяє укладати ліцензійні угоди з іншими.

Виняткова ліцензія, по ній всі права виняткового використання об'єкту ліцензії передаються ліцензіату, але ліцензіар зберігає право особистого використання.

Повна ліцензія передбачає перехід до ліцензіата всіх прав користування.

3) по характеру об'єкту ліцензії:

патентні і

безпатентні.

За користування об'єкту ліцензійної угоди ліцензіат виплачує ліцензіару певну винагороду у формі:

- періодичних відрахувань (роялті) впродовж терміну ліцензійної угоди, які встановлюються у вигляді ставок до об'єму обороту, до собівартості або з розрахунку на одиницю ліцензійної продукції;

- одноразової винагороди за право використання об'єкту ліцензійної угоди. Ця винагорода називається паушальною виплатою(по суті це ціна ліцензії).

Специфіка нематеріальних активів обумовлює особливості їх оцінки і обліку. У міжнародній практиці існують декілька методів оцінки нематеріальних активів:

за собівартістю – оцінюють власні нематеріальні активи, створені самим підприємством (витрати по створенню нематеріальних активів);

за купувальною вартістю - нематеріальні активи, які купують в процесі діяльності підприємства;

за ринковою вартістю – оцінюються нематеріальні активи, якщо підприємство приймає рішення продати або вкласти їх в статутний капітал іншого підприємства.

На нематеріальні активи нараховується знос. Норма амортизації нематеріальних активів визначається самостійно підприємством з урахуванням терміну корисного використання. Для тих нематеріальних активів, по яких не можна встановити корисний термін експлуатації, застосовується термін 10 років.

Не нараховуються амортизаційні відрахування на "ноу-хау", гудвіли, товарні знаки і так далі, вартість яких не зменшується в процесі їх використання.

Показники рентабельності

Підприємство, що здійснює виробничо-господарську діяльність, зацікавлене не тільки в найбільшій масі прибутку, але і в ефективності використання вкладених у виробництво засобів.

Отже, прибуток показує абсолютний ефект діяльності без урахування використання при цьому ресурсів.

Рентабельність - це відносний узагальнюючий показник економічної ефективності роботи підприємства, оскільки ця ефективність залежить від виконання всіх якісних і кількісних показників діяльності підприємства. У загальній формі рентабельність розраховується як відношення прибутку до витрат.

Показники рентабельності підрозділяються на дві групи:

- рентабельність продукції (продажів)

- рентабельність вкладень в підприємства (рентабельність капіталу).

Разом узяті вони дають можливість оцінити ефективність діяльності підприємства.

РЕНТАБЕЛЬНІСТЬ ПРОДУКЦІЇ (ПРОДАЖІВ)

Цю рентабельність можна розраховувати по всій реалізованій продукції і по окремих її видах.

У разі визначення рентабельності всієї реалізованої продукції її розраховують

у промисловості

1) як відношення прибутку від реалізації (Пр) продукції до витрат (ЗП) на її виробництво і реалізацію

Пр

Рпр = ×× 100

Рпр = ×× 100

ЗП

2) як відношення прибутку від реалізації товарною до чистої виручки від реалізації продукції (Вр)

Пр

Рком =× × 100

Рком =× × 100

Вр

У торгівлі

3) як відношення прибутку до товарообігу (Т)

П

Р = ×× 100

Р = ×× 100

Т

При визначенні рівня рентабельності

у роздрібній торгівлі в розрахунок приймається вся сума товарообігу в роздрібних цінах

у громадському харчуванні - весь валовий оборот громадського харчування по продажних цінах

у оптовій торгівлі - оптовий оборот з участю в розрахунках по роздрібних цінах

у плодоовочевій торгівлі - об'єм обороту в тонах.

У разі визначення рентабельності окремих видів продукції, вона залежить від ціни, по якій продукція реалізується споживачеві, і собівартості по даному її вигляду. У торгівлі цей показник не розраховується у зв'язку з трудністю визначення витратоємності товару.

РЕНТАБЕЛЬНІСТЬ ВКЛАДЕНЬ В ПІДПРИЄМСТВО (КАПІТАЛУ)

Рентабельність вкладень в підприємство характеризується величиною прибутку, отримуваною підприємством на 1 грн. вкладеного капіталу, тобто вартості всього майна, що є у розпорядженні підприємства).

П

Рк =× × 100

Рк =× × 100

А

де А - сума активу балансу (валюта балансу, підсумок балансу).

Рентабельність виробничих фондів розраховується як відношення прибутку до середньорічної вартості основних виробничих фондів (ОФ) і матеріальних оборотних активів (МОА).

П П

Роф =× × 100 Рмос =× × 100

Роф =× × 100 Рмос =× × 100

Офср. МОАср.

П

Рпф =× × 100

Рпф =× × 100

Офср + МОАср.

На зміну даних показників впливає зміна рівнів фондовіддачі і оборотності матеріальних оборотних коштів, а також рентабельності продажів.

Рентабельність оборотних активів визначається відношенням прибутку до середнього залишку оборотних коштів.

П

Ріс = ×100

Ріс = ×100

ОАср

Рентабельність власних оборотних активів - це ділення прибутку на суму власних оборотних коштів:

П

Рсос = ×× 100

СОА

Рентабельність власного капіталу підприємства визначається як ділення чистого прибутку на суму власного капіталу підприємства (підсумок 1 розділу пасиву балансу).

П

Рск =× ×100

СК

Рентабельність акціонерного капіталу характеризується розміром прибутку на 1 грн. акціонерного капіталу (статутного фонду) підприємства.

П

Рак = × × 100

АК

Рентабельність позикового капіталу підприємства - це відношення прибутку до суми позикового капіталу підприємства (сума ІІ і ІІІ розділів пасиву балансу).

П

Рзс =× ×100

ЗК

Рентабельність реальних інвестицій визначається відношенням приросту прибутку або зниження витрат виробництва до суми капітальних вкладень (інвестицій - Инв), що забезпечила цей приріст.

D П

Рінв = × 100

Рінв = × 100

Інв

Діяльність підприємств в умовах ринку вимагає від них обов'язкового досягнення певного рівня рентабельності. Підвищення рентабельності сприяє зміцненню фінансової стійкості підприємств. З цього проте не виходить, що рентабельність підприємства повинна тільки підвищуватися. Рентабельність належить до економічних показників, що оптимізуються. Недосягнення оптимальної рентабельності створює утруднення у функціонуванні підприємств. Разом з тим підвищення оптимальної рентабельності підприємства надає стримуючий вплив на реалізацію товарів.

З цього можна зробити вивід: успішна діяльність підприємства на ринку залежить від уміння управляти рентабельністю. Питання управління рентабельністю підприємства будуть розглянуті нами пізніше.

Питання для самоконтролю:

1. Дайте поняття валового доходу підприємства та основних його складових.

2. Чинники, які впливають на розмір валового доходу підприємства.

3. Розкрійте економічний зміст прибутку.

4. Дайте характеристику основним функціям прибутку.

5. Які фактори вливають на величину прибутку підприємства?

6. Назвіть основні етапи розподілу прибутку підприємства.

7. Сутність і види рентабельності підприємства.

Торгівля і її функції

Отже, ми вивчили з вами виробничу сторону діяльності підприємства, результатом якої є випуск продукції. Але продукція отримає суспільне визнання, якщо вона буде спожита. Споживання продукції здійснюється за допомогою її реалізації, продажу на ринку. Тобто підприємство повинне займатися торговою діяльністю. У сучасних умовах цією діяльністю займається кожне підприємство, але існують підприємства, предметом діяльності яких є саме торгова діяльність.

Торгова діяльність - це специфічна діяльність по здійсненнютоварного звернення, тобто доведенню товарів від виробника до споживача шляхом купівлі-продажу в цілях отримання прибутку.

Сукупність підприємств, основою для яких є торгова діяльність, є торгівлею як галуззю народного господарства.

Торгівля, знаходячись між виробниками і споживачами, надає послуги і тим і іншим. Так, вона

1) звільняє виробників від необхідності вступати у відносини з величезною масою споживачів;

2) забезпечує синхронізацію ритму виробництва і ритму споживання, схильних до різночасних сезонних коливань шляхом створення запасів товарів;

3) сприяє тому, що грошові доходи виробників стають регулярнішими і незалежними від затримки в збуті продукції споживачам;

4) створює умови для того, щоб матеріальні блага, вироблювані в масовому порядку безліччю підприємств, розкиданих на великій території, стали доступними для споживачів в такій кількості і якості, в такому місці і в такий час, який зручний останнім;

5) допомагає інформувати виробників щодо запитів споживачів і бере участь в рекламній діяльності, яка впливає на вибір споживачами того або іншого товару;

6) сприяє підтримці конкуренції, здійснюючи порівняння і вибір постачальників;

7) бере участь у формуванні витрат виробництва і роздрібних цін;

Таким чином, ТОРГІВЛЯ - це організм, стимулюючий виробництво і завдаючий йому певний напрям; вона є необхідним елементом структури ринкової економіки і робить істотний вплив на її ефективність.

Формування торгівлі як галузі народного господарства пов'язано з транспортом, будівництвом, комунальним господарством, зв'язком, кредитно-грошовою системою і так далі Більше 1/3 вантажів, що перевозяться транспортом, доводиться на торгівлю. Торгівля забезпечує міжрегіональні і міжгалузеві зв'язки по засобах товарного обміну.

Суть торгівлі виражається в її функціях.

1. Доведення товарів від виробників до споживачів, тобто реалізація проведених продуктів як споживних вартостей.

Для виконання цієї функції необхідно:

- вивчати попит на товари народного споживання;

- проводити транспортування товару;

- забезпечувати зберігання товарних запасів;

- комплектувати асортимент товарів;

- проводити доопрацювання, фасування, упаковку.

2. Реалізація товарів як вартостей, тобто зміна форм вартості (обслуговування населення, масових розрахунків).

Обидві функції зв'язано між собою і виконуються одночасно.

Торгова діяльність здійснюється в сферах роздрібної, оптової торгівлі і торгово-виробничій (громадське харчування) сфері.

Оптова торгівля має посередницький характер, зв'язуючи між собою виробників і споживачів, формує замовлення і забезпечує постачання товарів в роздрібну торгівлю. Роздрібна ж є кінцевою ланкою в торгівлі товарами і завершує цикл їх обміну на гроші.

Оптова торгівля - діяльність по придбанню і відповідному перетворенню товарів для подальшої їх реалізації підприємствам роздрібної торгівлі, іншим суб'єктам підприємницької діяльності; - роздрібна торгівля - діяльність по продажу товарів безпосередньо громадянам і іншим кінцевим споживачам для їх особистого некомерційного використання незалежно від форми розрахунків, зокрема на розлив в ресторанах, кафе, барах, інших підприємствах громадського харчування.

Аналіз товарообігу

Початковою інформацією для планування діяльності підприємства в цілому і товарообігу зокрема є аналіз товарообігу. Глибокий і достовірний аналіз дозволяє врахувати всі недоліки, виявити наявні можливості на підприємстві і ухвалити правильне рішення на майбутній період.

Послідовність проведення аналізу товарообігу:

1 етап – Визначення загального об'єму товарообігу і оцінка ступеня виконання плану.

На даному етапі аналізу визначають загальний об'єм реалізації товарів і платних послуг у вартісному вимірюванні, а по деяких групах товарів – також в натуральному вимірюванні.

Оскільки процес планування діяльності підприємства на майбутній рік починається до початку цього року, то при аналізі необхідно уміти розраховувати очікувані показники об'єму продажів в поточному (звітному) році.

Розрахунок очікуваного товарообігу (Тожід) здійснюється в наступному порядку: до фактично отриманого об'єму продажів Тф9мес) додають очікуваний об'єм продажів за період (зазвичай 4-й квартал або листопад-грудень звітного року), що залишився, тобто плановий товарообіг 4-го кварталу, скоректований на умови функціонування підприємства в поточному році (Тпл4кв).

Тожід = Тф9мес + Т пл4кв

Оцінка ступеня виконання плану товарообігу здійснюється за допомогою двох показників:

- абсолютний розмір відхилення фактичного товарообігу від плану:

ДТ = Тф – Тпл

- відсоток виконання плану товарообігу:

%Т=Тф/Тпл×100

Вивчення ступеня виконання плану проводиться не тільки для оцінки професіоналізму працівників планово-економічних служб, а перш за все, для оцінки мінливості зовнішнього середовища підприємства і чутливості товарообігу до цих змін.

2 етап – Аналіз динаміки загального об'єму товарообігу.

При вивченні динаміки показників необхідно забезпечити їх зіставність з урахуванням зміни цін. Для цього використовують індекси інфляції іпроводять розрахунок товарообігу в зіставних цінах по формулі:

Тф

Тс = , де

Тс = , де

Iи

Тс - зіставний об'єм продажів (товарообіг) ;

Тф - фактичний товарообіг;

Iи - індекс інфляції.

На основі розрахованого об'єму продажів в зіставних цінах визначають абсолютну зміну товарообігу за період, а також темпи його зростання і приросту.Для планування товарообігу і управління реалізацією продукції важливе значення має визначення середнього темпу зростання товарообігу по формулі середньої геометричної:

× 100,де

× 100,де

t - темпи зміни об'єму реалізації в %;

Тn - об'єм продажів в зіставних цінах в останньому періоді;

Т1 - об'єм продажів в першому періоді.

n- кількість періодів.

3 етап дається характеристика структури товарообігу. В процесі структурного аналізу розраховується питома вага окремих видів (форм) продажів згідно класифікації товарообігу або окремих товарних груп (товарів) в загальному об'ємі товарообігу.

4 етап - Характеристика рівномірності і ритмічності реалізації товарів

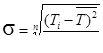

Для характеристики рівномірності реалізації товарів використовуються показники середньоквадратичного відхилення (s) (сигма) і коефіцієнта варіації (g) (гамма), які розраховуються по формулах:

де

де

Кравм = 100 - g

s - середньоквадратичне відхилення;

Тi - об'єм товарообігу в кожному конкретному періоді;

Т - середній товарообіг за період в даному відрізку часу;

n - кількість періодів;

g - коефіцієнт варіації, що виражає нерівномірність реалізації товарів, в %;

За допомогою середньоквадратичноговідхилення визначають діапазон коливання реалізації товарів, тобто мінімальний і максимальний об'єм товарообігу підприємства в середньому за досліджуваний період.

Коефіцієнт варіації допомагає оцінити відносний розмір відхилення об'єму товарообігу від середнього розміру, чим вище його значення, тим нерівномірне процес реалізації товарів на даному підприємстві.

Коефіцієнт рівномірності показує наскільки рівномірно відбувається реалізація товарів, чим ближче до 100%, тим рівномірно.

Для характеристики ритмічності реалізації товарів. Розрахунок проводиться по наступній формулі:

Т в пред.пл

Крітм =

Крітм =

Тпл

Чим ближче даний показник до 1, тим ритмічніше реалізація товарів (не було місяців в яких план не виконувався)

5 етап вивчається вплив окремих чинників на зміну об'єму продажів. Такий аналіз проводиться статистичним або математичним прийомами. Із статистичних прийомів використовується метод ланцюгових підстановок. З математичних прийомів використовується регресійний аналіз.

6 етап виявлення резервів зростання реалізації товарів.

версифікації товарообігу:

1. Повніше задоволення попиту покупців.

2. Забезпечення постійної наявності у продажу всього асортименту

товарів, що реалізовуються.

3. Оптимізація завезення товарів.

4. Розширення асортименту продукції, що реалізовується, доповнення

асортименту продовольчою групою товарів.

5. Винесення торгівлі на вулицю в місця крупних купівельних потоків

(зупинки міського транспорту, людні вулиці, автодорожні і

залізничні вокзали).

6. Виїзна торгівля в святкові і вихідні дні в місцях відпочинку

населення (парки відпочинку, сквери, пляж міського ставка).

7. Відкриття філій на ринках міста.

8. Сезонна торгівля - організація кафетерію - літнього майданчика, реалізація товарів сезонного попиту: морозиво,охолоджені напої, пиво, коктейлі.

9. Розширення площі підприємства, підвищення питомої ваги

площі, зайнятої устаткуванням.

10. Активніше використання засобів мерчендайзинга.

11.Підвищення сервісу обслуговування покупців, створення столу замовлень, доставка товарів додому.

12.Збільшення кількості годин роботи магазина шляхом перекладу його на двозмінну роботу.

13.Підвищення кваліфікації працівників підприємства.

Питання для самоконтролю:

1. Дайте визначення торгівлі та назвіть її основні характеристики.

2. Розкрійте сутність оптової і роздрібної торгівлі.

3. Функції оптової торгівлі.

4. Основні види оптового товарообороту.

5. Сутність роздрібного товарообороту як економічної категорії та як показника економічної діяльності.

6. Назвіть і охарактеризуйте основні функції підприємств ресторанного господарства.

7. Особливості формування товарообороту підприємств ресторанного господарства.

8. Назвіть основні етапи аналізу товарообороту.

Точка беззбитковості

Підприємство як господарюючий суб'єкт ринку здійснює свою діяльність з метою отримання відповідного прибутку. Воно може отримати прибуток тільки при певному об'ємі виробництва або реалізації продукції (товарів, робіт, послуг).

Для забезпечення стійкості підприємства на ринку необхідно визначати економічні межі об'ємів його діяльності, порушення яких може привести підприємство до банкрутства.

У світовій практиці для визначення цих меж використовуються поняття “Точка беззбиткової” (мертва точка) і “точка мінімальної рентабельності”.

Під точкою беззбиткової(Break-EvenPoint)(критичного об'єму, порогу рентабельності)розуміється такий об'єм виробництва або реалізації продукції, при якому сума отриманого доходу дорівнює сумі поточних витрат, тобто рентабельність рівна нулю.

Графічна інтерпретація точки беззбиткової представлена на рис.14.1.

|

|

|

|

Втбу

Рисунок 14.1 - Графік формування точки беззбиткової основної діяльності підприємства.

Він може визначатися в натуральному виразі по формулах:

для моновиробництва:

ЗПпост

Vтбу=

Vтбу=

Цпр – ЗПпер

для підприємств з широким асортиментом:

ЗПпост

Vтбу=

S(Цiпр–ЗПперем)×di

i=1

де Vтбу - кількість одиниць продукції, що реалізовується, яке забезпечить беззбиткову підприємства;

ЗПпос - сума постійних витрат підприємства;

Цпр - ціна виробника (оптова ціна без ПДВ і акцизів);

ЗПпер - сума змінних витрат в ціні одиниці продукції.

di – питома вага i-того продукту в загальному об'ємі виробництва.

У вартісному виразі рекомендується формули:

У промисловості

Втбу =

Втбу = Vтбу×Цоо ср

де Втбу - об'єм реалізації продукції (робіт, послуг) у вартісному виразі;

Дзпер - частка змінних витрат у виручці від реалізації продукції (робіт, послуг) без ПДВ;

NНДС - норматив податку на додану вартість ( в даний час він складає 20% до ціни виробника з акцизним збором).

Цооср – середня відпускна для опту ціна (ціна виробника з ПДВ і акцизним збором)

У торгівлі

ЗПпост

Ттбу = × 100

Ттбу = × 100

Удр без ПДВ – Узпперем

Ттбу – товарообіг, що забезпечує беззбиткову діяльність підприємства;

Удр без пдв, Узпперем - відповідно, рівень доходу від реалізації без ПДВ і змінних витрат обігу у % до товарообігу;

ЗП пост-сума постійних витрат обігу, тис.грн.

Розрахований об'єм реалізації продукції забезпечить виручку (валовий дохід), яка покриє не тільки сукупні витрати на виробництво, але і забезпечить засоби для сплати ПДВ і акцизів, хоча прибуток буде, рівною нулю.

Досягнутий рубіж беззбиткової діяльності підприємства є початковим для оцінки його можливостей забезпечити рентабельну діяльність. Оскільки кожне підприємство прагне отримати хоч би мінімальний рівень прибутку, виникає необхідність досягнення об'єму реалізації продукції, що забезпечує не тільки беззбиткову діяльність, але і отримання мінімального прибутку.

Питання для самоконтролю

1. Сутність та методи визначення точки беззбитковості.

2. Характеристика мінімальної рентабельності на підприємстві.

3. Точка цільового прибутку.

4. Дайте характеристику запасу фінансової стійкості та його рівня.

Перелік літератури

1. Гетьман, О. О. Економіка підприємства : навч. посіб. – 2-е вид. / Гетьман О. О., Шаповал В. М. - К. : Центр учбової літератури, 2010. – 488 с.

2. Економіка підприємств: підручник / Ф. В. Горбонос [и др.]. - К. : Знання, 2010. - 463 с.

3. Господарський кодекс України №436-ІV від 16.01.2003 : із змінами, внесеними згідно із Законами України // Відомості Верховної Ради України. – 2003. – №18, № 19–20, № 21–22, ст. 144.

5. Гринчуцький В. І. Економіка підприємства : навч. посіб. / В. І. Гринчуцький, Е. Т. Карапетян, Б. В. Погріщук – 2-е вид., перероб. і доп. – К. : ЦУЛ, 2012. – 304 с.

6. Економіка підприємств : підруч. / Ф. В. Горбонос, Г. В. Черевко, Н. Ф. Павленчик, А. О. Павленчик. – К. : Знання, 2010. – 463 с.

7. Економіка підприємства : навч. посіб. / [Ліпич Л. Г., Буняк Н. М., Геліч Н. В. та ін.] ; за заг. ред. Л. Г. Ліпич. 2-ге вид., переробл. і доп. – Луцьк : Східноєвроп. нац. ун-т ім. Лесі Українки, 2013. – 590 с. − (Посібники та підручники СНУ імені Лесі Українки).

8. Економіка підприємства : підруч. / за заг. ред. д.е.н.,проф. Л. Г. Мельника. - Суми : Університетська книга, 2012. – 864 с.

9. Економіка підприємства / [Покропивний С. Ф., Грещак М. Г., Колот В. М. та ін.] ; підзаг. ред. С. Ф. Покропивного. – К. : КНЕУ, 2001. – 457 с.

10. Іванілов О. С. Економіка підприємства : підруч. для студ. вищ. навч. закл. / О. С. Іванілов. – К. : Центр учб. л-ри, 2011. – 727 с.

11. Наказ Міністерства праці та соціальної політики України щодо організації матеріального стимулювання праці працівників підприємств і організацій №23 від 29.01.2003 р.

12. Податковий кодекс України № 2755-VІ від 02.12.2010 р.: із змінами, внесеними згідно із Законами України // Відомості Верховної Ради України. – 2011. – № 13–14, № 15–16, № 17, ст. 112.

13. Семернікова І. О. Економіка підприємства : навч. посіб. / І. О. Семернікова, Н. В. Мєшкова-Кравченко. Херсон : ОЛДІ-плюс, 2010. – 312 с.

14. Сідун В. А. Економіка підприємства : навч. посіб. / В. А. Сідун, Ю. В. Пономарьова. − [2-е вид., переробл. та доповн.]. – К. : Центр навч. л-ри, 2006. – 356 с.

15. Тимош І. М. Економіка праці : навч. посіб. [для студ. вищ. навч. закл.] / Тимош І. М. – Т. : Астон, 2001. – 347 с.

16. Фролова Л.В., Бакунов А.А., Шаруга Л.В. Экономика предприятия в структурно-логических схемах. Учебное пособие. – Издание 3-е дополн. – Донецк: ДонГУЭТ, 2005. - с.173.

17.Фролова Л.В., Шаруга Л.В., Баранцева С.М., Никитенко Е.А. Формализация планово-экономических расчетов к бизнес-плану предприятия. Учебное пособие. – Донецк: ДонГУЭТ, 2003. – 197 с.

18. Цивільний кодекс України : із змінами, внесеними згідно із Законами України // Відомості Верховної Ради. – 2003. – № 40–44. − Ст. 356.

19. Шваб Л. І. Економіка підприємства : навч. посіб. [для студ. вищ. навч. закл.] / Л. І. Шваб. – К. : Каравела, 2011. – 416 с.

20.Яркіна Н. М. Економіка підприємства : навч. посіб. / Н. М. Яркіна. – К.: Видавництво Ліра-К, 2013. – 497с.

Навчальне видання

ЄрмакСвітлана Олександрівна

Кафедра підприємництва і торгівлі

ЕКОНОМІКА ПІДПРИЄМСТВА

Формат 60×84/8. Ум. др. арк. 4,2.

Конспект лекцій з дисципліни

ЕКОНОМІКА ПІДПРИЄМСТВА

Кривий Ріг

2016

|

УДК 33:658 (042.4)

Є72

Рецензенти:

О.Є. Бавико, д-р. екон. наук, доцент

С.В. Волошина, канд. екон. наук, доцент

Єрмак, С.О.

Є72Економікапідприємства. Конспект лекцій [Текст]: для студ. ступеня бакалавр / М-во освіти і науки України, Донец. нац. ун-т економіки і торгівлі ім. М. Туган-Барановського, каф. підприємництва і торгівлі;С.О. Єрмак – Кривий Ріг : [ДонНУЕТ], 2016. – 128 с.

Опорний конспект лекцій з дисципліни «Економіка підприємства» для студентів усіх форм навчання представлений у допомогу студентам під час підготовки до аудиторних занять, складання екзаменів (заліків) під час екзаменаційної сесії. Містить перелік нормативно-правових актів, літературних джерел.

©Єрмак С.О., 2016

© Донецький національний університет економіки

й торгівлі імені Михайла Туган-Барановського, 2016

ЗМІСТ

| Вступ……………………………………………………………………………. Змістовий модуль 1. Основи економічної діяльності підприємств...... Тема 1. Підприємство як об’єкт і суб’єкт ринкових відносин……….. 1.1. Сутність підприємства як об’єкта і суб’єкта ринкових відносин…… 1.2. Види діяльності підприємства…………………………………………. 1.3. Правові аспекти функціонування підприємств………………………. 1.4. Види підприємств, їх характеристика………………………………… Тема 2. Середовище функціонування підприємства…………………... 2.1. Зовнішнє середовище: сутність, фактори що його визначають…….. 2.2. Мікросередовище підприємства і його складові……………………... 2.3. Чинники макросередовища господарювання підприємства…………. 2.4. Внутрішнє середовище функціонування підприємства…………….. Тема 3. Економічне управління підприємством……………………….. 3.1. Сутність управління підприємством і його економічного механізму функціонування………………………………………………………………. 3.2. Комерційний розрахунок – основа економічного механізму підприємства…………………………………………………………………... Тема 4. Стратегія підприємства, її формування та передумова реалізації………………………………………………………………………. 4.1. Сутність, характеристика та необхідність розробки стратегії підприємства…………………………………………………………………… 4.2. Етапи розробки стратегії підприємства,їх класифікація…………….. Тема 5. Планування діяльності підприємства…………………………… 5.1. Сутність та необхідність планування діяльності підприємства……….. 5.2. Принципи планування…………………………………………………… 5.3. Методи планування на підприємстві…………………………………… Змістовий модуль 2.Ресурсний потенціал підприємства………………. Тема 6. Ресурсний потенціал підприємства……………………………… 6.1. Сутність, критерії, основні складові ресурсного потенціалу підприємства……………………………………………………………………. 6.2. Сутність та види ефективності, основний критерій ефективності……. 6.3. Показники оцінки ефективності використання ресурсного потенціалу підприємства……………………………………………………………………. Тема 7. Матеріальні ресурси підприємства……………………………… 7.1. Сутність і склад матеріальних ресурсів підприємства……………………. 7.2. Вартісна оцінка і класифікація основних фондів………………………….. 7.3. Відтворення основних фондів і амортизація……………………………….. 7.4. Показники стану, забезпеченості й ефективності використання основних фондів………………………………………………………………………………. 7.5. Виробнича потужність підприємства……………………………………….. 7.6. Економічна сутність, класифікація та показники ефективності використання оборотних активів……………………………………………… Тема 8. Нематеріальні ресурси підприємства……………………………….. 8.1. Нематеріальні ресурси, їх сутність і види…………………………………... 8.2. Поняття нематеріальних активів, їх склад…………………………………. Тема 9. Трудові ресурси підприємства………………………………………. 9.1. Сутність, класифікація та показники стану трудових ресурсів підприємства……………………………………………………………………. 9.2. Показники ефективності використання трудових ресурсів……………….. 9.3. Форми та системи оплати праці працівників……………………………….. Тема 10. Фінансові ресурси підприємства……………………………………. 10.1. Поняття фінансових ресурсів, джерела їх утворювання та напрямки використання………………………………………………………………………. 10.2. Загальна характеристика капіталу підприємства…………………………. Змістовий модуль 3. Ефективність діяльності підприємства…………... Тема 11. Оптимізація поточних витрат підприємства…………………... 11.1. Поняття та склад витрат виробництва та обігу………………………… 11.2. Класифікація витрат підприємства……………………………………... 11.3. Шляхи зниження собівартості продукції………………………………. Тема 12. Фінансові результати діяльності підприємства……………….. 12.1.Поняття доходу підприємства, джерела формування та механізм розподілу………………………………………………………………………… 12.2.Прибуток: сутність, функції, види та чинники, що обумовлюють його розмір……………………………………………………………………… 12.3. Розподіл і використання прибутку……………………………………… 12.4. Показники рентабельності………………………………………………. Тема 13.Товарооборот торговельних підприємств……………………… 13.1. Соціально економічний зміст та склад роздрібного товарообігу……... 13.2. Оптовий товарооборот: сутність, функції, показники оцінки………… 13.3. Соціально-економічна сутність і склад роздрібного товарообігу…….. 13.4. Зміст та склад товарообороту ресторанного господарства……………. 13.5. Аналіз і планування товарообороту…………………………………….. Тема 14. Обґрунтування показників діяльності підприємства…………. 14.1. Точка беззбитковості……………………………………………………... 14.2. Точка мінімального рівню рентабельності……………………………... 14.3. Запас фінансової стійкості підприємства……………………………….. Перелік літератури…………………………………………………………… | 7 8 8 8 9 11 13 15 15 18 19 20 21 21 25 27 27 34 35 35 39 40 43 43 43 45 48 50 50 54 56 58 62 67 70 70 74 77 77 80 82 86 86 88 89 89 89 90 91 93 93 95 100 101 106 106 107 109 110 113 117 117 119 120 122 |

Вступ

Сучасне підприємство метою господарської діяльності вважає отримання максимального прибутку від вкладених в підприємництво інтелектуальних, фінансових, трудових та матеріальних ресурсів. Господарську діяльність підприємств в сучасних ринкових умовах вивчає галузь науки «Економіка підприємства». В освітньому сенсі – це комплексна дисципліна, яка містить в собі знання про закони ведення господарської діяльності в сучасних умовах.

У пропонованому конспекті лекцій матеріал викладено у відповідності з програмою зазначеного курсу. Навчальний матеріал систематизовано, виділені вузлові питання, за допомогою схем відображено їх основний зміст. Посібник включає 14 тем курсу "Економіка підприємства", в яких розглядається підприємство як суб'єкт і об'єкт ринкових відносин, його господарський механізм і середовище функціонування, складові елементи ресурсного потенціалу підприємства та ефективність його використання, виробничий і торговий процеси, забезпечення підприємств товарно-сировинними і матеріальними ресурсами, сутність і значення витрат підприємства, порядок формування і використання доходів і прибутку, обґрунтування економічно доцільних меж діяльності підприємства. Визначення термінів, понять і алгоритми розрахунків показників господарської діяльності підприємства подані у відповідності з діючими на момент складання Положеннями (стандартами) бухгалтерського обліку, Господарського і Податкового кодексів і законів України.

Конспект лекцій охоплює всі вузлові питання курсу "Економіка підприємства", що дозволяє студенту самостійно вивчити навчальний матеріал, систематизувати його, концентруючи увагу на основних, вузлових питаннях, вивчити ті положення курсу, які необхідні для засвоєння методики і методології планування показників господарської діяльності підприємства функціонуючого в умовах ринку. Цей курс передбачає теоретичну та практичну підготовку студентів для вирішення конкретних завдань управління діяльністю підприємства в умовах ринку.

Зміст посібника узгоджений з програми таких нормативних дисциплін як «Бухгалтерський облік», «Маркетинг», «Менеджмент», «Економічний аналіз», «Фінанси» та ін.

ЗМІСТОВИЙ МОДУЛЬ 1.

Дата: 2019-03-05, просмотров: 374.