Оборотные средства – это денежные средства предприятия, авансированные в фонды обращения и оборотные производственные фонды.

Оборотные производственные фонды состоят из двух частей: предметов труда, еще не вступивших в процесс производства, но уже имеющихся в распоряжении хозяйствующего субъекта, и предметов труда, находящихся в самом процессе производства, которые по мере их обработки превращаются в готовую продукцию.

Отличительные особенности оборотных производственных фондов:

- функционируют в сфере производства;

- однократно участвуют в процессе производства;

- изменяют свою натурально-вещественную форму в течение производственного процесса;

- полностью переносят свою стоимость на готовую продукцию в каждом производственном цикле.

Оборотные производственные фонды предприятия разнообразны по составу и состоят из следующих элементов:

- материально производственные запасы на складах (сырье, материалы);

- малоценные и быстроизнашивающиеся предметы (средства труда, используемые в течение не более 12 месяцев или в течение обычного операционного цикла, если он превышает 12 месяцев);

- незавершенное производство (продукция не прошедшая всех стадий технологического процесса);

- полуфабрикаты собственного производства (изделие, которое получило первичную обработку, но нуждается в дальнейшей окончательной обработке, что бы стать пригодным для дальнейшего использования);

- расходы будущих периодов (расходы данного периода, подлежащие погашению за счет себестоимости последующих периодов).

Фонды обращения связаны с обслуживанием процесса обращения товаров. Отличительные особенности фондов обращения:

- функционируют в сфере обращения;

- не участвуют в образовании стоимости;

- являются носителями уже созданной стоимости.

К фондам обращения относятся:

- готовая продукция на складе (полностью законченные готовые изделия или полуфабрикаты, поступившие на склад предприятия);

- товары отгруженные (готовые изделия, отгруженные покупателю, но еще не оплаченные);

- дебиторская задолженность (денежные средства, которые покупатели задолжали за поставку товаров или сырья);

- краткосрочные финансовые вложения (инвестиции сделанные предприятием на срок до 1 года, сюда можно отнести депозиты, облигации, векселя, сберегательные сертификаты);

- денежные средства (деньги, находящиеся в кассе предприятия и на счетах в банках).

Оборотные производственные фонды и фонды обращения - это самостоятельные, отличные друг от друга экономические категории. Их одновременное существование обусловлено тем, что процесс воспроизводства представляет собой органическое единство процесса производства и реализации продукции.

Характерной особенностью оборотных средств является высокая скорость их оборота. В своем движении оборотные средства проходят три стадии: денежную, производительную и товарную.

Кругооборот оборотных средств происходит по схеме:

Д - Т ... П ... Т1 - Д1

где Д – денежные средства, авансируемые хозяйствующим субъектом;

Т – средства производства;

П – производство;

Т1 – готовая продукция;

Д1 – денежные средства, полученные от продажи продукции и включающие в себя прибыль от реализации.

Время, за которое оборотные средства совершают полный кругооборот, называется периодом оборота оборотных средств. Общая длительность кругооборота - это время в днях (месяцах) с момента вступления денежных средств в процессе кругооборота для выработки продукции до момента возвращения денежных средств на счета предприятия после реализации продукции. Чем выше скорость обращения оборотных средств, тем эффективнее работает предприятие. Ускорение оборачиваемости оборотных средств приводит к высвобождению средств, которые используются на дополнительный выпуск продукции и другие цели.

5.2.2 Нормирование оборотных средств

Для обеспечения бесперебойного выпуска продукции на предприятии осуществляется нормирование оборотных средств. К нормируемым оборотным средствам относятся: оборотные производственные фонды и готовая продукция на складе.

Нормирование оборотных средств — процесс определения минимальной для нормального протекания производственного процесса величины оборотных средств на предприятии, т.е. это установление экономически обоснованных норм запаса и нормативов по элементам оборотных средств.

Величина норматива не является постоянной. Размер собственных оборотных средств зависит от объема производства; условий снабжения и сбыта; ассортимента производимой продукции; применяемых форм расчетов.

В практике нормирования оборотных средств используются несколько методов:

- метод прямого счета – основан на фактической потребности оборотных средств;

- аналитический метод - устанавливается по фактической величине оборотных средств за определенный период с учетом поправки на излишки и ненужные запасы, а также на изменение в условиях производства и снабжения;

- опытно-лабораторный метод - основан на замерах их расхода и объемов произведенной продукции в лабораторных и опытно-производственных условиях. Нормы расхода устанавливаются путем отбора наиболее достоверных результатов и вычисления среднего значения с использованием методов математической статистики;

- отчетно-статистический метод основан на анализе данных бухгалтерской отчетности о фактическом расходе материалов на единицу продукции за прошлый (базисный) период.

- коэффициентный метод устанавливается с помощью норматива предшествующего периода и с учетом корректировки на изменение объема производства и на ускорение оборачиваемости оборотных средств.

Основным методом нормирования оборотных средств является метод прямого счета по каждому их элементу в отдельности. Другие методы нормирования используются в промышленности как вспомогательные.

Норма — это относительная величина, определяющая запас оборотных средств, как правило, нормы устанавливаются в днях. Норма производственных запасов рассчитывается по формуле:

(5.14)

(5.14)

где  – норма оборотных средств

– норма оборотных средств

– текущий запас;

– текущий запас;

– подготовительный запас;

– подготовительный запас;

– транспортный запас;

– транспортный запас;

– технологический запас.

– технологический запас.

Подготовительный запас связан с необходимостью приемки, разгрузки, сортировки и складирования производственных запасов. Нормы времени, необходимого для выполнения этих операций, устанавливаются по каждой операции на средний размер поставки на основании технологических расчетов или посредством хронометража.

Текущий запас — основной вид запаса, необходимый для бесперебойной работы предприятия между двумя очередными поставками. Обычно принимается как половина интервала между поставками.

Технологический запас создается в случаях, сырье или материалы нуждаются в предварительной обработке или выдержке для подготовки к дальнейшему производству.

Транспортный запас создается в случае превышения сроков грузооборота по сравнению со сроками документооборота на предприятиях, удаленных от поставщиков на значительные расстояния.

Страховой запас создается на случай непредвиденных отклонений в снабжении и обеспечивает непрерывную работу предприятия. Страховой запас принимается, как правило, в размере 50% текущего запаса, но может быть и меньше этой величины в зависимости от местоположения поставщиков и вероятности перебоя в поставках.

Норматив оборотных средств, представляет собой денежное выражение планируемого запаса товарно-материальных ценностей, минимально необходимых для нормальной хозяйственной деятельности предприятия. Рассчитывается исходя из нормы запаса и расхода данного вида товарно-материальных ценностей по каждому виду оборотных средств. Норматив отдельного элемента оборотных средств рассчитывается по формуле:

(5.15)

(5.15)

где Н - норматив оборотных средств;

В – расход по элементу оборотных средств за период, руб.;

Т – продолжительность периода, дни;

Но – норма оборотных средств по элементу, дни.

Общий норматив оборотных средств состоит из суммы частных нормативов:

(5.16)

(5.16)

где Нпз — норматив производственных запасов;

Ннп — норматив незавершенного производства;

Нгп — норматив готовой продукции;

Нбр — норматив будущих расходов.

Норматив оборотных средств в производственных запасах рассчитывается по формуле:

(5.17)

(5.17)

где  – среднесуточное потребление запасов, руб.;

– среднесуточное потребление запасов, руб.;

– норма запаса, дни

– норма запаса, дни

Незавершенное производство определяется величиной авансированных денежных средств , вложенных в затраты на сырье, основные и вспомогательные материалы, топливо, электроэнергию, амортизационные отчисления и прочие расходы. Определяется по формуле:

(5.18)

(5.18)

где  – среднедневной выпуск продукции по себестоимости, руб.;

– среднедневной выпуск продукции по себестоимости, руб.;

Тц – длительность производственного цикла изготовления данной продукции, дни;

Кн – коэффициент нарастания затрат.

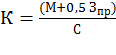

Если затраты производства растут равномерно, коэффициент нарастания затрат рассчитывается по формуле:

(5.19)

(5.19)

где М – плановые затраты на основные материалы;

Зпр – прочие элементы затрат;

С – плановая себестоимость единицы продукции.

При неравномерном нарастании затрат:

(5.20)

(5.20)

где Сср – средняя стоимость изделия в незавершенном производстве;

Спр – производственная себестоимость изделия.

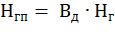

Норма оборотных средств на готовую продукцию определяется временем с момента приемки продукции на склад до ее оплаты заказчиком. Норматив оборотных средств в запасах готовой продукции на складе определяется по формуле:

(5.21)

(5.21)

где Вд – стоимость однодневного выпуска готовой продукции, руб.;

Нг – норма запаса готовой продукции на складе, дни.

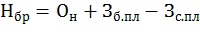

Расходы будущих периодов включают затраты, осуществленные в данном году, а погашенные, то есть включенные в себестоимость продукции в последующие годы. Они носят неравномерный характер. Поэтому расходы будущих периодов покрываются за счет собственных оборотных средств предприятия. Норматив оборотных средств на расходы будущих периодов определяется по формуле:

(5.22)

(5.22)

где Он – остаток расходов на начало планируемого года;

Зб.пл – расходы будущих периодов, которые произведены в планируемом году;

Зс.пл – часть расходов, которая в планируемом году списывается на себестоимость.

Экономически обоснованный норматив оборотных средств позволяет организовать оборотные средства таким образом, чтобы в процессе их использования каждый рубль, вложенный в оборот, обеспечивал максимальную отдачу.

Дата: 2019-02-25, просмотров: 346.