Выручка от реализации – это денежные средства полученные предприятием за реализованную продукцию. Она является базовым показателем, так как определяет первичный доход предприятия. Выручка рассчитывается по формуле:

(6.3)

(6.3)

Где В – выручка от реализации, руб.;

Ц – цена единицы изделия, руб/шт.;

Q – количество проданных изделий, шт.

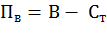

Прибыль – это конечный финансовый результат хозяйственной деятельности предприятия. Различают валовую, маржинальную, балансовую, налогооблагаемую и чистую прибыль.

Валовая прибыль рассчитывается как разница между выручкой и технологической себестоимостью реализованной продукции:

(6.4)

(6.4)

где Пв – валовая прибыль, руб.;

Ст – технологическая себестоимость продукции, руб.

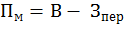

Маржинальная прибыль рассчитывается как разница между выручкой и переменными затратами на объем продукции. Иногда этот показатель называют суммой покрытия. В этом случае маржинальная прибыль рассматривается как часть выручки, которая остается на создание прибыли и возмещение постоянных расходов. Чем выше сумма покрытия, тем будут быстрее возмещаться затраты, тем выше будет доход, который предприятие получит в итоге. Маржинальная прибыль рассчитывается по формуле:

(6.5)

(6.5)

где Зпер – переменные затраты на объем продукции, руб.

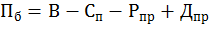

Балансовая прибыль характеризует доход компании после вычета всех организационных затрат и до уплаты налоговой нагрузки. Она является базовым показателем, отражающим финансовый результат как основной, так и прочей деятельности. Балансовая прибыль рассчитывается на основе данных отчета о финансовых результатах. Для вычисления необходимы значения выручки, себестоимости полной, прочего дохода и расхода:

(6.6)

(6.6)

(6.7)

(6.7)

где Сп – полная себестоимость продукции;

Пб – балансовая прибыль, руб.;

Рпр – прочие расходы, руб.;

Дпр - прочие доходы, руб.;

Ркпм – коммерческие расходы, руб.;

Рупр – управленческие расходы, руб.

Балансовая прибыль не всегда может являться базой для расчета налога на прибыль.

Налогооблагаемая прибыль является базовым показателем для определения налога на прибыль. Она учитывает особый порядок налогообложения и льготы, которые могут иметь предприятия. Рассчитывается по формуле:

Д

Д

(6.8)

(6.8)

где Пн – налогооблагаемая прибыль, руб.;

Д – дивиденды и другие доходы, облагаемые налогом в особом порядке, руб.;

Орез – отчисления в резервные фонды, руб.;

Л – льготы по налогу на прибыль, предусмотренные действующими нормативными актами, руб.

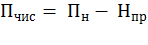

Чистая прибыль остается в распоряжении предприятия после уплаты налога на прибыль. Рассчитывается по формуле:

(6.9)

(6.9)

где Пчис – чистая прибыль, руб;

Нпр – налог на прибыль, руб.

ЗАДАЧИ

1. По исходным данным, представленным в таблице 6.1 определить полную себестоимость продукции и себестоимость единицы продукции.

Таблица 6.1

Исходные данные для решения задачи

| Показатель | Ед. измерения | Значение |

| Стоимость оборудования | руб | 450000 |

| Годовая программа выпуска продукции | шт | 6800 |

| Продолжительность смены | час | 8 |

| Количество смен | 1 | |

| Производительность труда | шт/час | 4 |

| Количество рабочих мест | 8 | |

| Мощность токарного станка | кВт | 2,8 |

| Стоимость электроэнергии | руб/кВт | 4 |

| Часовая тарифная ставка оператора 6 разряда | руб/час | 100 |

| Премия | % | 10 |

| Нормы отчислений на все виды оборудования | % | 40 |

| Прочие расходы (от ФЗП) | % | 10 |

| Внепроизводственные расходы (от производственной себестоимости) | % | 4 |

2. В цехе выпускается три вида продукции А, В и С. Объем выпуска продукции А – 100 штук в месяц; продукции В – 28 штук в месяц; С – 65 штук в месяц. Постоянные затраты на весь ассортимент продукции составляют 270000 рублей в месяц и распределяются пропорционально объему выпуска продукции. Переменные затраты на выпуск продукции А составляют 112000 рублей в месяц; продукции В – 60000 рублей в месяц; продукции С – 87000 рублей в месяц. Рассчитать чистую прибыль предприятия за месяц, если приемлемая прибыль предприятия 25%, налог на прибыль 20%.

3. Определите отпускную цену на товар, если себестоимость его выпуска – 600 руб./шт., приемлемая для производства прибыль предприятия – 20% к затратам, ставка акциза – 15%, ставка НДС – 20%.

4. Предприятие выпускает кровельное покрытие. Себестоимость изготовления 1м2 покрытия 800 руб. Приемлемая для производителя прибыль – 25% к затратам. Ежемесячный объем производства 9000 м2. Рассчитайте чистую прибыль от реализации продукции при условии 100%-го сбыта выпущенной продукции.

ТЕСТ

1. Себестоимость продукции – это:

а) уменьшение экономических выгод в результате выбытия активов и /или возникновения обязательств, приводящее к уменьшению капитала;

б) выраженные в денежной форме затраты на ее производство и реализацию;

в) стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, трудовых и других видов ресурсов.

2. В основу деления издержек на условно-постоянные и условно-переменные положен признак:

а) состав затрат;

б) способ включения затрат в себестоимость продукции;

в) связь с объемом выпуска.

3. По способу включения затрат в себестоимость продукции затраты делятся на:

а) основные и накладные;

б) прямые и косвенные;

в) простые и комплексные.

4. При увеличении объема производства в три раза себестоимость всей произведенной продукции:

а) увеличится в три раза;

б) увеличится более чем в три раза;

в) увеличится менее чем в три раза.

5. Постоянные расходы в себестоимости выпускаемой продукции при увеличении объема производства (в расчете на одну единицу):

а) увеличиваются;

б) уменьшаются;

в) остаются неизменными.

6. Цена товара в рыночной экономике представляет собой:

а) денежное выражение стоимости товара;

б) потребительную стоимость товара;

в) сумму общественно необходимых затрат;

г) денежную сумму на оплату добавочного труда;

д) денежную сумму, уплаченную за товар.

7. Понятие «валовая прибыль предприятия» включает:

а) выручку от реализации продукции;

б) разность между выручкой от продажи продукции и технологической себестоимостью продукции;

в) разность между выручкой от продажи продукции и полной производственной себестоимостью товарной продукции;

г) выручку от реализации продукции за вычетом акцизов.

8. Показатель чистой прибыли определяют:

а) вычитанием из балансовой прибыли налога на прибыль;

б) к прибыли от продаж прибавляют операционные и внереализационные доходы и вычитают операционные и внереализационные расходы;

в) вычитанием из маржинальной прибыли налога на прибыль;

г) вычитанием из валовой прибыли налога на прибыль.

9. Для чего служит классификация по калькуляционным статьям расходов?

а) для исчисления прямых и косвенных расходов;

б) для расчета себестоимости конкретного вида продукции;

в) для составления сметы затрат на производство

10) Оптовая цена посредника не включает в себя:

а) полную себестоимость;

б) прибыль посредника;

в) издержки торговых организаций

11) Какие расходы не относятся к переменным?

а) расходы на рекламу;

б) расходы на сырье и материалы;

в) цеховые расходы;

г) отчисления на социальные нужды со сдельной заработной платы.

Дата: 2019-02-25, просмотров: 399.