| Амортизационная группа основных средств | Срок полезного использования |

| Первая группа | от 1 года до 2 лет включительно |

| Вторая группа | свыше 2 лет до 3 лет включительно |

| Третья группа | свыше 3 лет до 5 лет включительно |

| Четвертая группа | свыше 5 лет до 7 лет включительно |

| Пятая группа | свыше 7 лет до 10 лет включительно |

| Шестая группа | свыше 10 лет до 15 лет включительно |

| Седьмая группа | свыше 15 лет до 20 лет включительно |

| Восьмая группа | свыше 20 лет до 25 лет включительно |

| Девятая группа | свыше 25 лет до 30 лет включительно |

| Десятая группа | свыше 30 лет |

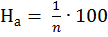

Норма амортизации – установленный годовой процент возмещения стоимости основных фондов.

Норма амортизации рассчитывается по формуле:

(5.9)

(5.9)

где n – срок полезного использования

Если предприятие не может причислить актив ни к одной из позиций классификатора, то срок эксплуатации определяет сама исходя из технических условий и рекомендаций изготовителя. Следует отметить, что основной целю амортизационных отчислений, является не списание основных фондов после истечения срока полезного действия, а накопление средств на приобретение новых. В нашей стране применяются следующие способы начисления амортизации:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ);

- ускоренным методом амортизации (увеличение размера отчислений по линейному способу).

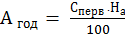

Линейный способ начисления амортизации является самым простым и распространенным. Суть этого метода заключается в том, что каждый год амортизируется одинаковая часть стоимости основных фондов. Ежегодную сумму амортизационных отчислений при применении линейного способа рассчитывают по формуле 5.10:

(5.10)

(5.10)

где Агод = ежегодная сумма амортизации;

Сперв – первоначальная стоимость основных фондов;

На – норма амортизации.

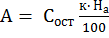

Способ уменьшаемого остатка позволяет списывать наибольшую часть амортизационных отчислений в первые годы работы основных фондов. Суть данного метода состоит в том, что годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта. При расчетах используется коэффициент ускорения, который помогает предприятию наиболее эффективно возмещать затраты на обновление активов, но так же следует отметить, что этот метод не позволяет полностью списать первоначальную стоимость основных фондов.

(5.11)

(5.11)

где Сост – остаточная стоимость основных фондов;

к – коэффициент ускорения;

На – норма амортизации.

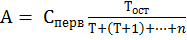

Способ списания стоимости по сумме чисел лет срока полезного использования так же позволяет списывать наибольшую часть амортизационных отчислений в первые годы работы основных фондов, но в отличие от предыдущего метода происходит полное списание первоначальной стоимости. Годовая сумма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе указывается число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока службы объекта:

(5.12)

(5.12)

где Тост — количество лет, оставшихся до окончания срока полезного

использования;

Т – срок полезного использования;

Способ списания стоимости пропорционально объему продукции (работ) подразумевает начисление амортизационных отчислений на основе натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Рассчитывается по формуле:

(5.13)

(5.13)

где А – сумма амортизации на единицу продукции;

Сперв – первоначальная стоимость основных фондов;

Вф – предполагаемый объем продукции за отчетный год;

Вт – предполагаемый объем продукции за весь срок полезного действия основных фондов.

Рассмотрим расчет суммы амортизационных отчислений разными способами на следующем примере:

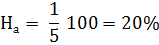

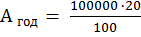

Объект основных средств приобретен организацией и поставлен на учет по первоначальной стоимости в 100 тыс. руб., срок полезного ис- пользования — 5 лет, применяемый коэффициент ускорения — 2. Тех- ническая норма по производительности объекта — 10 тыс. ед. продукции за весь срок полезного использования. В первый год было произведено 1000 ед. продукции, во второй — 2000, в третий — 3000, в четвертый — 2000, в пятый — 2000.

1. Расчет линейным способом:

=20000 руб.

=20000 руб.

График списания представлен в таблице 5.2

Таблица 5.2

Дата: 2019-02-25, просмотров: 375.