Экономическая эффективность — это соотношение между полученными результатами производства — продукцией и услугами, с одной стороны, и затратами труда и средств производства — с другой.

РЕНТАБЕЛЬНОСТЬ

Рентабельность, это показатель работы предприятия за какой-то временной период, когда оценивается эффективность использования ресурсов предприятия, для получения дохода.

Вычисления этого показателя производится с применением различных коэффициентов. Реальную полную картину о состоянии дел на предприятии можно получить при расчете и анализе нескольких показателей. Это позволит увидеть ситуацию с разных сторон, понять причину изменений расходов по любым статьям. Для этого может понадобиться несколько коэффициентов, каждый из которых будет отражать определенный ресурс:

- рентабельность продукции;

- рентабельность продаж;

- рентабельность основных средств;

- рентабельность прибыли

- порог рентабельности.

Данные для определения этих показателей обычно берут из бухгалтерской отчетности (баланс, отчет о прибылях и убытках) за определенный период. Для сравнения и более точного анализа следует рассчитывать показатели рентабельности и за предыдущие периоды.

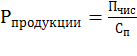

Рентабельность продукции помогает определить эффективность от реализации произведенной продукции. Фактически это соотношение доходов от продаж и затрат на ее изготовление, и реализацию. Для экономиста показатель наглядно демонстрирует, сколько в процентном выражении принесет каждый потраченный рубль. Рентабельность продукции рассчитывается по формуле:

(7.1)

(7.1)

где Пчис – чистая прибыль, руб.;

Сп – полная себестоимость, руб.

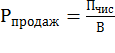

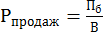

Рентабельность продаж является еще одной существенной характеристикой при ценообразовании продукции или услуги. Она показывает, сколько процентов в общей выручке приходится на прибыль предприятия. Как основание для расчета, могут применяться разные виды прибыли. Значения специфичны и различаются в зависимости от ассортимента продукции, направления деятельности компании и других факторов. Определяется по формулам 7.2, 7.3:

(7.2)

(7.2)

или

(7.3)

(7.3)

где Пчис – чистая прибыль, руб.;

Пб – балансовая прибыль, руб.;

В – выручка, руб.

Рентабельность основных средств дает представление о доле прибыли, которая приходится на один рубль вложенных основных средств. Этот показатель напрямую зависит от прибыльности и не должен быть меньше нуля. Отрицательное значение показателя означает, что предприятие работает с убытками и нерационально использует свои основные средства. Рассчитывается по формуле:

(7.4)

(7.4)

где Роф – рентабельность основных фондов;

Пчис – чистая прибыль, руб.;

Сср.год. – среднегодовая стоимость основных фондов, руб.

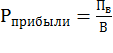

Рентабельность прибыли один из наиболее информативных показателей, который помогает определить, насколько прибыльным является бизнес-проект. Без его расчета невозможно составить бизнес-план, проследить затраты в динамике или оценить прибыльность в целом по предприятию, определяется по формуле:

(7.5)

(7.5)

где Пв – валовая прибыль, руб.;

В – выручка, руб.

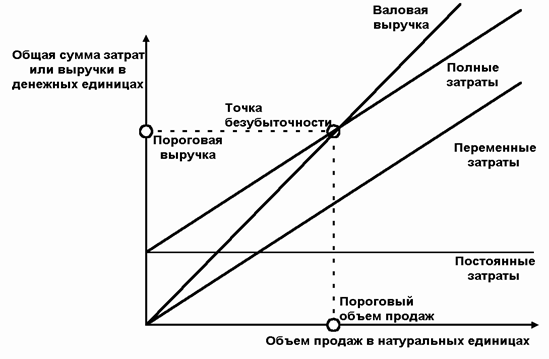

Порог рентабельности (точка безубыточности) это минимальный объем выпускаемой продукции, при котором обеспечивается «нулевая прибыль» (доход от продаж равен издержкам производства). Он означает, что получать доход предприятие будет только при преодолении этого порога и повышении коэффициента.

Графическое выражение порога рентабельности (точки безубыточности) представлено на рисунке 7.1.

Рис. 7.1. Расчет порога рентабельности (точки безубыточности)

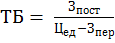

Порог рентабельности может рассчитываться в натуральном и денежном выражении. В натуральном выражении определяется по формуле:

(7.6)

(7.6)

Где ТБ – порог рентабельности (точка безубыточности), шт.;

Зпост – постоянные затраты на объем выпускаемой продукции, руб.;

Цед – цена единицы продукции, руб.;

Зпер – переменные затраты на единицу продукции, руб.

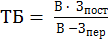

В денежном выражении порог рентабельности определяется по формуле:

(7.7)

(7.7)

где В – выручка, руб.;

Зпост – постоянные затраты на объем выпускаемой продукции, руб.;

Зпер – переменные затраты на объем выпускаемой продукции, руб.

Дата: 2019-02-25, просмотров: 328.