Форма заработной платы характеризует соотношение между затратами рабочего времени, продуктивностью труда работников и величиной их заработка. Различают две формы оплаты труда: повременную и сдельную.

При повременной оплате труда заработная плата рассчитывается исходя из установленной тарифной ставки или оклада за фактически установленное время. Заработок работника при такой форме труда зависит от числа рабочих дней или часов, отработанный в отчетном периоде.

Различают простую повременную, повременно-премиальную и окладную формы оплаты труда.

При простой повременной форме начисление производится на основании табеля рабочего времени и личной карточки, где указывается разряд работника для определения тарифной ставки. Простая повременная оплата труда рассчитывается по формуле:

или

или  (4.7)

(4.7)

где Тчас – часовая тарифная ставка работника, руб.;

Тдн – дневная тарифная ставка работника, руб.;

Вчас – количество отработанных часов;

Вдн – количество отработанных дней.

При повременно-премиальной оплате труда устанавливается процентная надбавка к месячной или квартальной заработной плате (премии), которая оговаривается положением о премировании по результатам труда на предприятии. Повременно-премиальная заработная плата рассчитывается по формуле:

(4.8)

(4.8)

где П – процент премии.

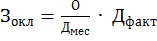

При окладной форме оплаты труда заработная плата устанавливается не по тарифным ставкам, а по установленным месячным должностным окладам. Окладная форма оплаты труда рассчитывается по формуле:

(4.9)

(4.9)

где О – оклад по штатному расписанию, руб.;

Дмес – количество рабочих дней в месяце;

Дфакт – количество фактически отработанных дней.

Сдельная форма оплаты труда применяется там, где есть возможность фиксировать количественные результаты труда. Заработная плата работников рассчитывается исходя из заранее установленного размера оплаты труда (расценки) за каждую единицу качественно выполненной работы или изготовленной продукции.

Различают простую сдельную, сдельно-премиальную, сдельно-прогрессивную, косвенную сдельную и аккордные формы оплаты труда.

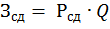

Простая сдельная форма оплаты труда рассчитывается по формуле:

(4.10)

(4.10)

где  – сдельная расценка за единицу продукции, руб.;

– сдельная расценка за единицу продукции, руб.;

Q – количество изготовленной продукции за расчетный период, шт.

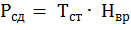

Расценка рассчитывается по формуле:

или

или  (4.11)

(4.11)

где Тст – часовая тарифная ставка, руб.;

Нвр – норма времени на изготовление единицы продукции, час;

Нвыр – норма выработки количества продукции в единицу времени, шт.

Сдельно–премиальная форма оплаты труда состоит из заработка по основным сдельным расценкам и премии за выполнение и перевыполнение установленных показателей труда. Расчет премий производится на основании распоряжения о премировании. Сдельно-премиальная форма оплаты труда рассчитывается по формуле:

(4.12)

(4.12)

При сдельно-прогрессивной форме оплаты труда выработка рабочего в пределах установленной нормы оплачивается по базовым расценкам, а выработка сверх нормы – по прогрессивно нарастающим расценкам. Рассчитывается по формуле:

(4.13)

(4.13)

где П1 – премия за перевыполнение задания 1 уровня;

П2 – премия за перевыполнение заданий 2 уровня и т.д.

Аккордная форма оплаты труда – оплата производится не за отдельную операцию, а за комплекс работ. Эта форма применяется для оплаты труда в комплексных бригадах. Общий заработок при этом определяется в соответствии с количеством отработанных часов отработанными каждым членом бригады и их разрядами.

Косвенно-сдельная форма оплаты труда применяется для определения размера заработка вспомогательных рабочих, которые находятся в зависимости от результатов труда основных рабочих. Определяется как произведение косвенной расценки на объем выработки. Косвенная расценка определяется путем деления тарифной ставки (оклада) на количество продукции, выпущенной рабочим-сдельщиком.

Заработная плата облагается налогами. К налогам с зарплаты относятся:

1) Налог на доходы физических лиц (НДФЛ). Налог платит работник. Налоговой базой является заработная плата работника, налоговая ставка 13%. Льготы имеют сотрудники с детьми (уменьшается налоговая база).

2) Страховые взносы — их платят работодатели. Налоговой базой является заработная плата работника, налоговая ставка 30% распределяются в фонды следующим образом: 22% отчисляется в пенсионный фонд; 5,1% отчисляется на обязательное медицинское страхование и 2,9% отчисляется на социальное страхование.

ЗАДАЧИ

1. Размер месячной тарифной ставки первого разряда 24000 рублей. Рассчитать месячную заработную плату рабочего 4 разряда при сдельно-премиальной форме оплаты труда. Если тарифный коэффициент 4 разряда 1,75, в месяц отработано 160 часов и изготовлено 399 деталей, принято с первого предъявления 345 деталей. Трудоемкость одной детали 20 минут. Премирование осуществляется за сданные контролеру качества изделия с первого предъявления по следующей шкале:

Шкала увеличения расценок за перевыполнения планового задания норм выработки:

| Сдано с первого предъявления, % | 100 | 95-100 | 90-95 | 85-90 | до 85 |

| Процент премии | 30 | 25 | 20 | 10 | 0 |

2. Рабочий-повременщик отработал 170 часов в течение месяца и сэкономил материалов на 8600 рублей. На предприятии действует положение о премировании за экономию материалов в размере 40% от суммы экономии. Тарифная часовая ставка рабочего 150 рублей. Вычислите зарплату рабочего.

3. Предприятие зарегистрировано первого октября. Найти среднесписочную численность работников за октябрь, ноябрь, декабрь, 4 квартал и год, если:

| Месяц | Количество работников, чел. | |||

| 1 вариант | 2 вариант | 3 вариант | 4 вариант | |

| Октябрь | На 01.10 – 200; с 12.10–уволено 5; с 18.10-принято 3; до конца месяца изменений не было | На 01.10 – 176; с 08.10–принято 15; с 25.10-уволено 8; до конца месяца изменений не было | На 01.10 – 216; с 10.10–принято 5; с 16.10-принято 9; до конца месяца изменений не было | На 01.10 – 207; с 18.10–принято 5; до конца месяца изменений не было |

| Ноябрь | с 06.11-принято 12; с 25.11-уволено 9; с 27.11-уволено 4; до конца месяца изменений не было | с 18.11-принято 12; до конца месяца изменений не было | с 02.11-принято 12; с 17.11-уволено 8; с 27.11-уволено 3; до конца месяца изменений не было | с 03.11-принято 1; с 05.11-принято 2; с 28.11-уволено 11; до конца месяца изменений не было |

| Декабрь | с 10.12-принято 23; до конца месяца изменений не было | с 02.12-уволено 4; с 12.11-уволено 9; с 27.11-уволено 2; до конца месяца изменений не было | С 18.12-принято 14; до конца месяца изменений не было | с 11.12-принято 7; с 19.12-принято 6 до конца месяца изменений не было |

4. Найти среднюю численность работников за год, если:

| Численность работников, чел. | 1 вариант | 2 вариант | 3 вариант | 4 вариант |

| Среднесписочная численность | 453 чел в год | 281 | 374 | 621 |

| Совместители | 4 чел на 0,5 ставки с 01.03 по 30.11; 2 чел. на 0,25 ставки в течение года | 3 чел. на 0,5 ставки с 01.06 по 31.12; 2 чел. на 0,5 ставки с 01.01 по 28.02 | 7 чел. на 0,25 ставки с 01.05 по 31.10; 1 чел. на 0,5 ставки в течение года | 12 чел. на 0,5 ставки с 01.02 по 31.05; 1 чел. на 0,5 ставки с 01.01 по 31.03 |

| По договорам | 3 чел. с 01.02 по 31.12; 5 чел. с 01.05 по 30.09 | 8 чел. с 01.04 по 31.10; 2 чел. с 01.07 по 31.11 | 4 чел. с 01.10.по 31.12; 3 чел. с 01.02 по 30.06 | 18 чел. с 01.08 по 30.11; 1 чел. с 01.01 по 31.12 |

5. Тарифная ставка рабочего 5 разряда 60 рублей в час. Продолжительность рабочего дня 7 часов. Количество рабочих дней в месяце – 22. Норма выработки – 10 деталей за смену. Фактическая выработка за месяц 1386 деталей. Расценка за одной детали 22 рубля. Рассчитайте заработок рабочего по сдельно-прогрессивной форме оплаты труда, если повышающий коэффициент 1,5 за каждые 10% перевыполнения плановой выработки.

ТЕСТ

1. Основными элементами тарифной системы оплаты труда являются:

a) тарифные ставки;

б) тарифная квалификация;

в) тарифные сетки;

г) тарифно-квалификационные справочники.

2. Как определяется расценка:

а) умножением тарифной ставки на норму времени;

б) делением тарифной ставки на норму времени;

в) умножением тарифной ставки нам норму выработки

3. Косвенно-сдельная форма оплаты труда применяется для расчета заработка:

а) основных рабочих;

б) руководителей;

в) служащих;

г) вспомогательных рабочих.

4. Сдельная форма оплаты труда зависит от:

а) стоимости выпускаемого изделия;

б) количества выпускаемых изделий;

в) отработанного времени;

г) успешной аттестации.

5. Какую из нижеперечисленных профессий можно отнести к основным рабочим:

а) токарь;

б) электромеханик;

в) кладовщик;

г) наладчик.

6. Квалификация это:

а) определенный род деятельности человека, владеющего комплексом специальных знаний и практических навыков, позволяющих выполнять определенный род работы;

б) степень и уровень подготовки работника;

в) комплекс знаний в рамках профессии

7. Тарифная сетка это:

а) совокупность тарифных разрядов и соответствующих им тарифных коэффициентов;

б) размер вознаграждения за труд определенной сложности, произведенной в единицу времени;

в) совокупность норм, с помощью которых регулируется уровень заработной платы.

8. В среднесписочный состав работников предприятия входят:

а) работники, трудоустроенные с трудовой книжкой;

б) работники, трудоустроенные без трудовой книжки;

в) и те и другие

9. Кто является плательщиком подоходного налога (НДФЛ)

а) предприятие;

б) работник;

в) страховая компания;

г) работодатель

10. Какую форму оплаты труда применяют в комплексных бригадах

а) сдельно-прогрессивную;

б) аккордную;

в) повременно-премиальную;

г) косвенно-сдельную.

Дата: 2019-02-25, просмотров: 362.