МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«НИЖЕГОРОДСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ им. Р.Е. АЛЕКСЕЕВА»

И. В. Моисеева, Н. Г. Леонова, Н. А. Титова

ЭКОНОМИКА И ОРГАНИЗАЦИЯ ПРОИЗВОДСТВА

Рекомендовано Ученым советом Нижегородского государственного технического университета им. Р.Е. Алексеева

в качестве учебного пособия для подготовки бакалавров технических направлений, всех форм обучения

Нижний Новгород 2017

УДК 338.31+338.51

ББК 65.301

М 74

Рецензент

доктор экономических наук, доцент А. Г. Саксин

Моисеева И. В, Леонова Н. Г., Титова Н. А.

М 74 Экономика и организация производства: учеб. пособие / И. В Моисеева, Н.Г. Леонова, Н. А. Титова; Нижегород. гос. техн. ун-т им. Р.Е. Алексеева. – Нижний Новгород, 2017. – 96с.

ISBN 978-5-502-00955-3

Содержит основные понятия о производственных процессах и производственной структуре предприятия. Подробно рассмотрены структура, классификация и методы анализа затрат рабочего времени. Даны методы оценки различных видов ресурсов и экономической эффективности деятельности предприятия. Каждая глава содержит практические задачи и тесты для самостоятельного решения, позволяющие лучше усвоить и закрепить материал.

Предназначено для студентов бакалавриата направления 27.03.05 «Инноватика» для подготовки других технических направлений, которые изучают дисциплины: «Экономика и управления на предприятии», «Экономика предприятия», «Экономика отрасли», «Экономика и организация производства».

Рис. 9. Табл. 19. Библиогр.: 13 назв.

УДК 338.31+338.51

ББК 65.301

ISBN 978-5-502-00955-3 © Нижегородский государственный

технический университет

им. Р. Е. Алексеева, 2017

© Моисеева И.В., Леонова Н.Г.,

Титова Н.А., 2017

ОГЛАВЛЕНИЕ

| ВВЕДЕНИЕ………………………………………………………………. ГЛАВА 1. ОРГАНИЗАЦИЯ ПРОИЗВОДСТВЕННОГО ПРОЦЕССА…………………………………………………. 1.1. Сущность, признаки и классификация предприятий……….. 1.2. Типы производства…………………………………................. 1.3. Производственная структура предприятия………………….. 1.4. Сущность и принципы производственного процесса……… 1.5. Производственный цикл и его структура…………………… ГЛАВА 2. ПОКАЗАТЕЛИ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ……………………………………..……. 2.1. Производственная программа………………………………… 2.2 Производственная мощность предприятия…………………... 2.3. Производительность труда……………………………………. ГЛАВА 3. СТРУКТУРА И АНАЛИЗ РАБОЧЕГО ВРЕМЕНИ….... 3.1. Структура и анализ годового фонда рабочего времени…….. 3.2. Классификация затрат рабочего времени…………………… 3.3. Методы исследования затрат рабочего времени……………. 3.3.1. Фотография рабочего времени…………………………. 3.3.2. Метод моментных наблюдений………………………… 3.3.3. Хронометраж…………………………………………….. ГЛАВА 4. РАСЧЕТ ЧИСЛЕННОСТИ И ЗАРАБОТНОЙ ПЛАТЫ ПЕРСОНАЛА…………………………………...………........ 4.1. Классификация, состав и структура кадров…………………. 4.2. Средняя и среднесписочная численность работников……… 4.3. Системы оплаты труда на предприятиях……………………. 4.4. Формы оплаты труда на предприятиях………………………. ГАЛАВА 5. ИМУЩЕСТВЕННЫЙ КОМПЛЕКС ПРЕДПРИЯТИЯ…………………………………………... 5.1. Основные фонды………………………………………………. 5.1.1. Сущность основных фондов предприятия, их класси- фикация и структур….………………………………....... 5.1.2. Оценка стоимости и эффективности использования ос- новных фондов предприятия………………………..….. 5.1.3. Расчет амортизации основных фондов………………… 5.2. Оборотные средства предприятия……………………………. 5.2.1. Сущность и структура оборотных средств предприя- тия………………………………………………………… 5.2.2. Нормирование оборотных средств……………………... 5.2.3. Показатели использования оборотных средств…...…... ГЛАВА 6. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ И ПРИБЫЛЬ ПРЕДПРИЯТИЯ……………………………..…………...… 6.1. Себестоимость продукции……………………………………. 6.2. Ценообразование………………………………………………. 6.3. Выручка и прибыль предприятия…………………………….. ГЛАВА 7. ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ……………............... 7.1. Рентабельность………………………………………………… 7.2 Методы оценки экономической эффективности инвестиций. БИБЛИОГРАФИЧЕСКИЙ СПИСОК……………………..………… | 5 6 6 7 8 10 11 23 23 24 25 29 29 32 35 35 38 40 45 45 48 50 52 57 58 58 58 61 65 65 67 70 74 74 77 79 83 83 85 92 |

ВВЕДЕНИЕ

Современные руководители и специалисты промышленных предприятий должны знать не только особенности и технологические характеристики процесса производства, но и уметь обосновывать свои решения с экономической точки зрения, поэтому в учебные планы подготовки студентов различных технических направлений включаются курсы по экономике предприятия и организации производства.

Эффективность деятельности промышленных предприятий напрямую зависит от трудовых и материальных ресурсов. В данном пособии рассмотрены основные экономические и производственные показатели, позволяющие провести анализ эффективности использования ресурсов предприятия.

Предлагаемое учебное пособие «Экономика и организация производства» рассматривает следующие вопросы: понятие и особенности предприятия; основные средства предприятия и оборотные фонды предприятия; кадровая политика предприятия; себестоимость продукции и ценовая политика предприятия; производственная политика предприятия; организация производства; инвестиционная и политика предприятия.

Учебное пособие построено таким образом, чтобы максимально упростить усвоение предложенного теоретического материала, может быть использовано и для самостоятельной работы студентов, поскольку теоретические положения сопровождаются примерами, заданиями и тестами.

Данное пособие разработано в соответствии с государственным образовательным стандартом и может быть использовано студентами технических направлений при изучении следующих курсов: «Экономика и управления на предприятии», «Экономика предприятия», «Экономика отрасли», «Экономика и организация производства».

Типы производств

Производственные предприятия классифицируются по типам производства. Тип производства — это совокупность технических, организационных и экономических особенностей производства, обусловленная его специализацией, типом и постоянством номенклатуры изделий, а также формой движения изделий по рабочим местам.

В зависимости от уровня концентрации и специализации различают три типа производств:

- единичное;

- серийное;

- массовое.

Единичное производство характеризуется широкой номенклатурой изготовляемых изделий, малым объемом их выпуска, выполнением на каждом рабочем месте весьма разнообразных операций.

Серийное производство характеризуется относительно ограниченной номенклатурой изделий (партиями). За одним рабочим местом, как правило, закреплены несколько операций.

Массовое производство характеризуется узкой номенклатурой и большим объемом выпуска изделий, непрерывно изготовляемых в течение продолжительного времени на узкоспециализированных рабочих местах.

Более подробно характеристики типов производств представлены в табл. 1.1.

Таблица 1.1

Рис. 1.1. Производственная структура цеха

На основе производственной структуры разрабатывается генеральный план предприятия, т.е. пространственное расположение всех цехов и служб, а также путей и коммуникаций на территории завода. При этом производственные подразделения должны быть расположены в последовательности выполнения производственного процесса.

Цехи основного производства (в машиностроении, приборостроении) подразделяются:

- на заготовительные цехи - осуществляют предварительное формообразование деталей изделия (литье, штамповка, резка заготовок и т.д.);

- обрабатывающие цехи - осуществляют обработку деталей (механическую, термическую, гальваническую, сварка и т.д.);

- сборочные цехи – осуществляют сборку сборочных единиц и изделий, их регулировку, наладку, испытания.

Цехи и участки создаются по принципу специализации:

- технологической;

- предметной;

- предметно-замкнутой.

Технологическая специализация основана на единстве применяемых технологических процессов. При этом обеспечивается высокая загрузка оборудования, но затрудняется оперативно-производственное планирование, удлиняется производственный цикл из-за увеличений транспортных операций. Технологическая специализация применяется в основном в единичном и мелкосерийном производствах.

Предметная специализация основана на сосредоточении деятельности цехов (участков) на выпуске однородной продукции. Это позволяет концентрировать производство детали или изделия в рамках цеха (участка), что создает предпосылки для организации прямоточного производства, упрощает планирование и учет, сокращает производственный цикл. Предметная специализация характерна для крупносерийного и массового производства.

Если в пределах цеха или участка осуществляется законченный цикл изготовления детали или изделия, это подразделение называется предметно-замкнутым. Цехи (участки), организованные по предметно-замкнутому принципу специализации, обладают значительными экономическими преимуществами, так как при этом сокращается длительность производственного цикла в результате полного или частичного устранения встречных или возвратных перемещений, снижаются потери времени на переналадку оборудования, упрощается система планирования и оперативного управления ходом производства.

Таблица 1.2

ЗАДАЧИ

1. Партия деталей в n 1 штук обрабатывается при параллельном виде движения. Технологический процесс обработки деталей состоит из m операций, продолжительность которых t. В результате изменения условий производства величина партии изменилась и стала n 2, а операция № 2 разделена на две самостоятельные одинаковой продолжительности.

На основании исходных данных определить, как изменилась продолжительность технологического цикла в результате изменения производственных условий. Рассчитать и сравнить длительности цикла при переводе процессов на последовательно-параллельный вид движения. Каждая операция выполняется на одном станке. Передаточная партия - одна деталь, р=1.

|

№ вар-та |

Длительность операции, t, мин. | Размер обрабатываемой партии | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | n1 | n2 | |

| 1 | 2 | 4 | 4 | 1 | 6 | 2 | 3 | ||

| 2 | 2 | 2 | 1 | 3 | 4 | 2 | 4 | 3 | |

| 3 | 1 | 2 | 3 | 4 | 2 | 4 | 1 | 5 | 4 |

| 4 | 2 | 3 | 3 | 2 | 1 | 4 | 3 | 4 | |

| 5 | 1 | 2 | 2 | 4 | 3 | 1 | 3 | 2 | 3 |

| 6 | 2 | 4 | 1 | 3 | 2 | 5 | 4 | 3 | |

2. Определить длительность технологического и производственного циклов при всех трех видах движения предметов труда; как изменится длительность технологического цикла, если партию обработки удвоить; какой вид движения партий и ее размер оказывает наиболее существенное влияние на сокращение цикла. Для всех вариантов на первой операции работа выполняется на трех станках, на четвертой – на двух, на всех остальных – на одном станке.

Работа производится в две смены по 8 ч. Естественные процессы при обработке партии деталей отсутствуют. Остальные исходные данные приведены ниже

| № операции | Первая цифра варианта | |||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| Норма времени tшт, мин | ||||||||||

| 1 | 12 | 6 | 15 | 18 | 9 | 12 | 6 | 15 | 6 | 21 |

| 2 | 8 | 4 | 10 | 7 | 3 | 7 | 8 | 11 | 10 | 2 |

| 3 | 6 | 8 | 9 | 2 | 4 | 6 | 3 | 9 | 9 | 8 |

| 4 | 10 | 5 | 6 | 5 | 16 | 8 | 4 | 8 | 8 | 9 |

| 5 | 5 | 7 | 12 | 10 | 8 | 15 | 11 | 6 | 5 | 7 |

| 6 | 3 | 9 | 4 | 6 | 5 | 3 | 5 | 7 | 2 | 3 |

| Показатель | Вторая цифра варианта | |||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| Размер обрабатываемой партии n, шт. | 200 | 150 | 135 | 140 | 120 | 100 | 160 | 180 | 90 | 200 |

| Размер транспортной пачки р, шт. | 25 | 15 | 15 | 20 | 15 | 10 | 20 | 20 | 10 | 20 |

| Среднее межоперационное время tмо, мин. | 5 | 3 | 2 | 4 | 6 | 3 | 4 | 5 | 2 | 4 |

Последовательность выполнения задачи:

1) выполнить предварительные расчеты и данные занести в табл. 1.3

2) рассчитать технологические и производственные циклы для трех видов движения деталей при одинарном и удвоенном размере партии;

3) сделать выводы.

Таблица 1.3

Предварительные расчеты

| № операции | tшт, мин. | c |

|

|

| 1 | ||||

| 2 и т.д. | ||||

| ИТОГО |

ТЕСТ

1. Большой объем выпуска и малая номенклатура выпускаемых изделий характерны:

а) для единичного производства;

б) серийного производства;

в) массового производства.

2. В массовом производстве себестоимость выпускаемой продукции:

а) низкая;

б) средняя;

в) высокая.

3. Предметы труда превращаются в готовую продукцию в цехах:

а) обслуживающего производства;

б) вспомогательного производства;

в) основного производства.

4. Наименьшую длительность производственного цикла обеспечивает следующий вид движения предметов труда:

а) параллельный;

б) последовательный;

в) параллельно-последовательный.

5. Передачей деталей на последующую операцию немедленно после выполнения предыдущей операции независимо от готовности остальной партии характеризуется:

а) параллельный вид движения;

б) последовательный;

в) параллельно-последовательный.

6. Что входит в производственную структуру предприятия

а) участок;

б) фаза;

в) операция;

г) цех?

7. Совокупность действий работников, направленных на изменение предметов труда характеризует процесс:

а) технологический;

б) производственный;

в) трудовой.

8. Операции, выполняемые на станках, установках, агрегатах при ограниченном участии рабочего, называются:

а) ручными;

б) машинно-ручными;

в) машинными;

г) автоматизированными;

д) аппаратурными.

9. Выпуск в равные промежутки времени равного количества изделий обеспечивает принцип:

а) параллельности;

б) прямоточности;

в) ритмичности;

г) непрерывности.

10. Требование прямолинейного движения предметов труда по ходу технологического процесса обеспечивает принцип:

а) параллельности;

б) прямоточности;

в) ритмичности;

г) непрерывности.

11. Дискретные технологические процессы - это:

а) процессы, не имеющие перерывов в работе;

б) периодически повторяющиеся процессы;

в) процессы, происходящие в результате воздействия человека на предмет труда.

12. В машиностроении есть следующие фазы производства:

а) заготовительная;

б) активная;

в) обрабатывающая;

г) ритмичная.

Производственная программа

Производственная программа предприятия представляет собой перечень продукции, работ и услуг по заказам и договорам потребителей. Основными показателями производственной программы в натуральном выражении являются номенклатура и ассортимент выпускаемой продукции.

Номенклатура – это укрупненный перечень видов продукции, производимой предприятием (например, нефтепродукты, стекловолокно, кондитерские изделия).

Ассортимент – детально характеризует разновидности продукции по сортам, маркам, рисункам и т.п.

Предприятия формируют свою производственную программу на основе:

- госзаказа;

- заказов потребителей;

- потребительского спроса.

Обобщающим показателем производственной программы предприятия в стоимостном выражении является объем продаж или реализованная продукция.

Объем продаж – это стоимость товаров и услуг, произведенных и реализованных предприятием за определенный период времени.

Производительность труда

Производительность труда — характеристика эффективности производительной деятельности в течение определенного времени.

Производительность труда определяется количеством продукции (объемом работ), произведенной работником в единицу времени (час, смену, квартал, год), или количеством времени, затраченным на производство единицы продукции (на выполнение определенной работы).

Производительность труда исчисляется через систему показателей выработки и трудоемкости.

Выработка - это количество продукции, произведенной в единицу рабочего времени либо приходящейся на одного среднесписочного работника или рабочего за определенный период (час, смену, месяц, квартал, год). Она рассчитывается как частное от деления объема выполненных работ (выпущенной продукции) на численность работников (затраты труда):

, (2.6)

, (2.6)

где Q – объем произведенной продукции;

Т – затраты рабочего времени;

W – выработка.

Трудоемкость — представляет собой затраты живого труда на производство единицы продукции. Показатель трудоемкости имеет ряд преимуществ перед показателем выработки, так как он устанавливает прямую зависимость между объемом производства и трудовыми затратами. Определяется по формуле (2.7)

, (2.7)

, (2.7)

Показатели выработки и трудоемкости могут исчисляться в стоимостном выражении, нормо-часах, натуральном выражении и условно-натуральном.

При определении производительности труда следует различать нормативную (затраты времени по действующим нормам); плановую (планируемые затраты на единицу продукции) и фактическую трудоемкость продукции (это действительные затраты времени).

Анализ производительности труда выражается следующими показателями – это:

- средняя часовая выработка - это отношение объема произведенной продукции к числу человеко-часов, отработанных в течение данного периода времени:

, (2.8)

, (2.8)

где Wср.час – средняя часовая выработка.

- средняя дневная выработка показывает, какой объем продукции был произведен каждый день в течение определенного периода времени. Для того чтобы вычислить среднюю дневную выработку времени необходимо объем произведенной продукции разделить на число человеко-дней затраченных на производство данного объема (время изготовления данного объема):

, (2.9)

, (2.9)

где Wср.дн – средняя дневная выработка

- средняя месячная выработка , представляет собой отношение объема произведенной за месяц продукции к среднесписочной численности рабочих. Аналогично может быть вычислена выработка за квартал или год.

, (2.10)

, (2.10)

где Wср.мес – средняя месячная выработка

Показатели среднеквартальной и среднегодовой выработки в расчете на одного среднесписочного рабочего определяются аналогично.

ЗАДАЧИ

1. Определить выработку продукции на одного работающего в натуральном и денежном выражениях на основе следующих данных:

- годовой объем выпуска продукции предприятия - 300000 шт.;

- годовой объем валовой продукции – 3000000 руб.;

- среднесписочное число работников предприятия – 1000 чел.

2. В плановом году объем производства продукции предполагается увеличить с 12000000 до 14000000 руб. (в сопоставимых ценах). При базовой производительности труда для этого потребовалось бы 1300 чел., но руководство предприятия не планирует увеличить численность персонала, более того, планируется сокращение кадров по сравнению с базовой численностью на 5%. Определить, какими будут прирост производительности труда и уровень плановой выработки в меняющихся условиях.

3. Определить производственную мощность цеха за 2016 год, если в цехе работает 20 единиц однотипного оборудования, паспортная мощность единицы оборудования составляет 10 изделий в час. Режим работы предприятия двухсменный, продолжительность одной смены 8 час., плановые простои составляют 5% от режимного фонда времени.

ТЕСТ

1. Показателями производительности труда служат:

а) трудоемкость;

б) качество;

в) фондовооруженность.

2. Производственная мощность предприятия - это:

а) объем выпускаемой предприятием продукции в единицу

времени;

б) сумма мощности двигателей, установленных на оборудовании предприятия;

в) количество работников предприятия.

3. Производственная мощность предприятия определяется:

а) по сумме мощностей всех цехов производственных подразделений

б) цеху с минимальной мощностью;

в) ведущему подразделению производства.

4. Расчет производственной мощности осуществляется на основе следующих данных:

а) номенклатуры выпускаемой продукции;

б) количества единиц оборудования и площадей;

в) действительного фонда времени работы оборудования;

г) трудоемкости продукции.

5. «Узкое» место производства - это:

а) «узкая» часть заводских транспортных путей, образующих постоянные заторы;

б) производство, занимающее наименьшую производственную площадь;

в) производство, мощность которого не обеспечивает мощность ведущего звена;

г) цех, участок, постоянно не выполняющие установленное планом задание.

6. Фонд времени работы оборудования, принимаемый в расчет производственной мощности, - это:

а) календарный;

б) эксплуатационный;

в) непрерывный;

г) действительный;

д) режимный.

7. Производственная мощность предприятия рассчитывается на базе:

а) основного производства;

б) вспомогательных цехов;

в) обслуживающего хозяйства;

г) по всем видам производства.

8. В расчет производственной мощности не включается оборудование:

а) неисправное;

б) резервное;

в) основного производства.

9. Пропускная способность оборудования зависит:

а) от календарного времени в периоде;

б) трудоемкости изготовляемой продукции;

в) уровня выполнения норм выработки станочниками;

г) времени всех простоев оборудования;

д) эффективного фонда времени работы оборудования.

10. Может ли величина производственной мощности быть многовариантной:

а) да;

б) нет.

11. Выработка - это:

а) затраты живого труда на производство единицы продукции;

б) количество продукции, произведенной в единицу рабочего времени;

в) это количество продукции приходящейся на одного рабочего за определенный период;

г) стоимость товаров и услуг, произведенных и реализованных предприятием за определенный период времени.

12. Увеличение выработки ведет:

а) снижению трудоемкости;

б) увеличению трудоемкости;

в) трудоемкость остается прежней.

Рис. 3.1. Структура календарного фонда времени в человеко-днях

Показатель календарного фонда времени включает как рабочее, так и нерабочее время (праздники и выходные дни). Если календарный фонд времени в человеко-днях разделить на количество календарных дней в периоде, то получим среднюю списочную численность работников предприятия.

Табельный фонд времени представляет собой сумму списочных чисел за рабочие дни в отчетном периоде. Он равен календарному фонду времени минус праздничные и выходные человеко-дни.

Максимально возможный фонд времени - это максимальное рабочее время, которое могло быть отработано на предприятии в отчетном периоде в соответствии с трудовым законодательством при данной численности работников. Он равен табельному фонду времени минус время очередных отпусков.

Фактически отработанный фонд времени это число фактически отработанных человеко-дней. Фактическое использование максимально возможного фонда рабочего времени является предметом анализа.

Явки - это сумма отработанных человеко-дней и целодневных простоев.

Целодневным простоем считается человеко-день, когда работник явился на работу, но в течение всего рабочего дня к работе не приступил по причине, не зависящей от работника (отсутствие материалов, неисправность оборудования и т. п.). К целодневным простоям относят и неявки на работу, если работник заранее был предупрежден администрацией о невозможности предоставить ему работу.

Неявки в рабочие дни по уважительным причинам:

- учебные отпуска. К учебным отпускам относятся неявки в рабочие дни, приходящиеся на период учебного отпуска, предоставленного работнику в соответствии с законодательством на период экзаменационной сессии студентам заочной формы обучения, защиту дипломного проекта, сдачу вступительных экзаменов и т. п.;

- неявки по болезни. В число человеко-дней неявок по болезни включаются неявки, оформленные больничным листом (болен работник, по уходу за ребенком, отпуск по беременности и родам и т. п.). Заметим, что учитываются только неявки в рабочие дни, приходящиеся на период освобождения от работы по больничному листу;

- неявки, разрешенные законом. Это неявки на работу в связи с выполнением государственных и общественных обязанностей (народные заседатели и депутаты, военнообязанные — вызов в военкомат, учебные сборы).

Неявки в рабочие дни по не уважительным причинам:

- неявки с разрешения администрации. Это человеко-дни неявок по личному заявлению работника без сохранения заработной платы и с разрешения администрации (рождение ребенка, новоселье и другие личные обстоятельства);

- прогулы. Прогулами считаются человеко-дни не явившихся на работу без уважительных причин; явившихся, но не допущенных к работе администрацией; отсутствовавших на работе в течение рабочего дня более трех часов (непрерывно или суммарно) без уважительных причин. В этих случаях в табельном учете ставится прогул.

Анализ показателей использования рабочего времени в человеко-днях позволяет выявить причины неиспользования рабочего времени, измерить их величину, провести сравнительный анализ в динамике и в сравнении с другими производственными участками, наметить конкретные действия по более рациональному использованию рабочего времени. Для анализа фонда рабочего времени используются следующие коэффициенты:

, (3.1)

, (3.1)

, (3.2)

, (3.2)

, (3.3)

, (3.3)

где Кисп.кфв – коэффициент использования календарного фонда времени;

Кисп.тфв – коэффициент использования табельного фонда времени;

Кисп.мфв – коэффициент использования максимально возможного фонда времени.

Например, проведем анализ структуры годового фонда рабочего времени цеха, представленного в табл. 3.1.

Таблица 3.1

Рис. 3.2. Классификация затрат рабочего времени

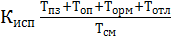

Перечисленные виды затрат рабочего времени делятся на нормируемые и ненормируемые. К нормируемым затратам времени относятся необходимые для данных конкретных условий величины затрат основного и вспомогательного времени, времени обслуживания рабочего места, время на отдых и личные надобности, регламентированных перерывов по организационно-техническим причинам, подготовительно-заключительное время.

Таким образом, структуру нормы времени можно представить в виде формулы

Нвр= Тпз + Топ + Торм + Тотл + Тпт , (3.5)

где Тпз – время на подготовительно-заключительную работу;

Топ – оперативное время;

Торм – время обслуживания рабочего места;

Тотл – время перерывов на отдых и личные надобности;

Тпт – время перерывов, установленных технологией и организацией производственного процесса.

Фотография рабочего времени

Фотографией рабочего времени (ФРВ) называется исследование трудового процесса, имеющее целью выявить все затраты рабочего времени в течение изучаемого периода (смена), определить резервы повышения производительности труда за счет более полного использования рабочего времени. Она позволяет вскрыть причины потерь и, устраняя их, улучшить использование рабочего времени.

Цели проведения ФРВ:

- установление нормативов времени;

- проектирование наиболее рационального распределения времени рабочей смены;

- анализ потерь рабочего времени и причин, вызывающих их;

- определение необходимого количества рабочих;

- учет фактической выработки продукции и темп ее выпуска в течение смены.

ФРВ состоит из следующих этапов – это:

1. Подготовка к наблюдению. В процессе подготовки к проведению ФРВ выбирается объект исследования, подробно изучаются и фиксируются на специальном бланке организационные и технические условия выполнения работы (характеристика операции, детали, оборудования, исполнителя, оснастки, рабочего места), а также дата и время наблюдения.

2. Проведение наблюдения. Наблюдающий непрерывно фиксирует, все затраты рабочего времени объекта и заносит их в наблюдательный лист. Пример наблюдательного листа ФРВ представлен в табл. 3.3.

3. Обработка информации. Этап обработки и анализа материалов наблюдения включает:

- расчет фактической продолжительности каждого зафиксированного элемента работы и его индексацию (табл. 3.3)

- группировка затрат времени по однозначным категориям (индексам). Расшифровка индексов представлена в табл. 3.4.

- составление фактического и проектирование нормального балансов времени.

Балансом рабочего времени называют количественное соотношение, выраженное в минутах или процентах, отдельных категорий затрат времени, составляющих общую продолжительность изучаемого времени труда. На основе анализа полученных данных проектируются мероприятия по устранению причин потерь рабочего времени и составляется более уплотненный (нормальный) баланс.

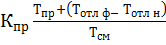

- расчет показателей, необходимые для анализа резервов возможного уплотнения рабочего времени и повышения производительности труда:

1. Коэффициент использования рабочего времени

, (3.6)

, (3.6)

где Тсм – продолжительность смены, мин.

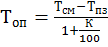

2. Коэффициент потерь рабочего времени, независящих от рабочего

. (3.7)

. (3.7)

3. Коэффициент потерь рабочего времени по вине рабочего

, (3.8)

, (3.8)

где Тотл ф – время на отдых и личные надобности фактическое;

Тотл н – время на отдых и личные надобности нормативное.

4. Возможность уплотнения рабочего дня

, (3.9)

, (3.9)

где Тнаб – время наблюдения, которое затратил наблюдающий, мин.;

Тпз н – подготовительно-заключительное время нормативное;

Топ н – время на отдых и личные надобности нормативное;

Торм н – время на обслуживание рабочего места нормативное.

5. Коэффициент возможного повышения производительности труда

, (3.10)

, (3.10)

где К с – коэффициент сокращения потерь рабочего времени.

6. Оперативное время нормативное рассчитывается по формуле

, (3.11)

, (3.11)

где К – сумма нормативных Тотл и Тпз в процентах.

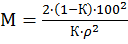

7. Максимально возможное повышение производительности труда при условии устранения всех потерь и лишних затрат рабочего времени.

=

=

. (3.12)

. (3.12)

Таблица 3.3

Таблица 3.4

Метод моментных наблюдений

Метод моментных наблюдений (ММН) основан на законе теории вероятности, при использовании этого метода структура затрат рабочего времени устанавливается на основе количества моментов (случаев), соответствующих наблюдаемым состояниям рабочего и оборудования.

Достоинства этого метода:

- возможность наблюдения за трудовым временем на достаточно большом количестве рабочих мест (более 15);

- учитывается психологический фактор объекта наблюдения (появление проверяющего внезапно, и он не стоит с рабочим постоянно).

Недостатки:

- менее точен чем ФРВ;

- не учитывается продолжительность простоев (потерь) рабочего времени.

При использовании ММН фиксируется не продолжительность того или иного вида затрат времени, а только состояние трудового процесса по категориям времени в момент наблюдения. Наблюдение происходит не через определенные равные промежутки времени, а через произвольные случайно выбранные.

Моментные наблюдения требуют ряда предварительных расчетов:

1) необходимое число фиксированных моментов – М. Для массового и крупносерийного производства число фиксированных моментов рассчитывается по формуле

, (3.13)

, (3.13)

где К- удельное значение исследуемого вида затрат времени в общей длительности рабочего времени;

допустимый % относительной ошибки результатов наблюдения (точность наблюдения).

допустимый % относительной ошибки результатов наблюдения (точность наблюдения).

Для серийного и мелкосерийного производства М = 3…;

2) длина маршрута обхода рабочих мест (  ;

;

3) число наблюдаемых моментов за один обход m (равно числу рабочих мест);

4) продолжительность одного обхода (  ) рассчитывается по формуле

) рассчитывается по формуле

, (3.14)

, (3.14)

где 0,6 – средняя длина одного шага, м;

0,01 – средняя продолжительность одного шага, мин;

5) число моментов, фиксируемых за одну рабочую смену, рассчитывается по формуле

, (3.15)

, (3.15)

где  - коэффициент, учитывающий несовпадение времени начала обходов (отклонений), берется в пределах 0,5< <0,7.

- коэффициент, учитывающий несовпадение времени начала обходов (отклонений), берется в пределах 0,5< <0,7.

Для обработки результатов подсчитывается количество наблюдений отдельно по каждому виду затрат и общее количество наблюдений. Потом определяется удельный коэффициент по каждому виду затрат по формулам

;

;

;

;

, (3.16)

, (3.16)

где ∑ P – количество наблюдений выпавших на время оперативной работы;

∑ПР – количество наблюдений выпавших на простой по вине рабочего;

∑ПО – количество наблюдений выпавших на простой по организационным причинам.

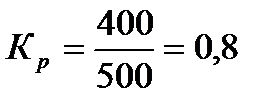

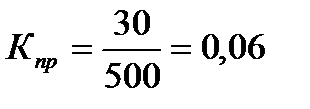

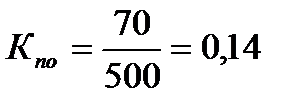

Например, если объектом наблюдения были 10 рабочих и наблюдатель совершил 50 обходов, то всего моментов наблюдения будет 500. Пусть из этих 500 моментов на долю времени работы приходится 400 наблюдений, на долю простоев по вине рабочего – 30, а на долю простоев по техническим причинам – 70. Тогда удельный коэффициент по каждому виду затрат будет рассчитан следующим образом:

Из этого примера, можно сделать вывод, что 80% рабочего времени приходилось непосредственно на выполнение производственного задания, а 20% рабочего времени были потеряны по причине простоев, причем 14% по организационно-техническим причинам. Следовательно, руководству предприятия, для того чтобы повысить производительность труда, необходимо обратить внимание непосредственно на организацию производственного процесса, это поможет снизить время простоев по организационно-техническим причинам.

ММН не позволяет составить полный баланс рабочего времени, поэтому его применяют не для технического нормирования труда, а для анализа условий организации труда и производства на участках.

Хронометраж

Хронометраж – это изучение операций путем наблюдения и изучения затрат времени на выполнение отдельных многократно повторяющихся с изготовлением каждой единицы продукции элементов операции.

Хронометражные наблюдения применяют для установления нормы времени на операцию в условиях массового и крупносерийного производства; изучения лучших методов и приемов работы и причин невыполнения установленных норм.

Объектом исследования является операция. Хронометражные наблюдения не рекомендуется проводить в первый и последний часы рабочей смены. Для проведения хронометража используют секундомер, хронометр, кино и фотоаппаратуру.

Порядок проведения хронометражных наблюдений

1 Этап. Подготовка к хронометражу. Включает в себя выбор объекта наблюдения (производственной операции), составляется подробное описание операции, которое вносится в специальный документ – хронокарту. На лицевой стороне указываются все данные об операции, оборудовании, инструменте, материале, рабочем.

Далее исследуемая операция разделяется на элементы:

- комплексы приемов (совокупность трудовых приемов, объединенная по технологической последовательности, например, установить деталь в приспособлении и снять ее после обработки);

- действия (логически завершенная совокупность трудовых движений, выполняемых без перерыва одним или несколькими рабочими органами человека при неизменных предметах и средствах труда (например, взять деталь);

- движения (однократное перемещение рабочего органа человека (например, протянуть руку к инструменту).

После разделения операции на элементы устанавливаются их точные границы или фиксажные точки. Фиксажные точки – это резко выраженные (по звуковому или зрительному восприятию) моменты начала и окончания элементов операций (например, прикосновение руки к инструменту, детали, кнопке, звук удара при откладывании детали, звук при начале процесса резания металла и т.д.). Если хронометраж проводится по текущему времени, то устанавливаются для первого элемента операции начальную и конечную фиксажные точки, а для остальных только конечные фиксажные точки, которые будут являться начальными для следующих элементов.

Далее определяется количество наблюдений. Их число зависит от продолжительности элементов операций (чем меньше продолжительность операции, тем больше должно быть наблюдений) и типа производства (чем больше повторяемость операции и выше требование к точности, тем больше количество наблюдений).

2 Этап. Проведение наблюдения. Наблюдатель, заняв заранее выбранное место, определяет показания текущего времени по соответствующим приборам и заносит их в наблюдательный лист хронокарты по всем элементам операции. Он должен следить за правильностью выполнения операции. Все остановки по вине рабочего, неполадки или ошибки наблюдателя должны быть отражены в хронокарте в графе дефектные замеры, их причины и длительность.

3 Этап. Обработка данных. Обработка начинается с расчета продолжительности элементов операции путем вычитания из текущего времени данного элемента текущего времени предыдущего элемента. После проведения всех расчетов получается ряд значений продолжительности элементов операции – хронометражный ряд. При значительных отклонениях, от продолжительности элементов которые являются следствием ошибочных (дефектных) замеров, проводится очищение хроноряда, т.е. выявление и исключение из дальнейшего анализа ошибочных замеров.

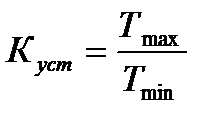

Качество полученных материалов определяется через величину колебаний значений хроноряда, который показывает степень отклонения максимальной продолжительности элемента операции к минимальному.

(3.17)

(3.17)

где Куст – коэффициент устойчивости хроноряда;

Тmax – максимальная продолжительность элемента операции;

Тmin – минимальная продолжительность элемента операции.

Сравнивая фактические значения коэффициента устойчивости по каждому хроноряду с его нормативными значениями (табл.3.5) определяется качество проведения хронометража. Если Куст.факт < Куст.норм , то хроноряд считается устойчивым. Если наоборот, то из ряда необходимо исключить одно или оба крайних значений (максимальное или минимальное) при условии, если оно не повторялось при наблюдении более одного раза. Затем вновь рассчитать коэффициент устойчивости и сравнить с нормативным. Если хроноряд опять окажется неустойчивым, то наблюдение необходимо повторить.

Таблица 3.5

ЗАДАЧИ

1. По плану на апрель установлено на одного рабочего 22 дня работы при продолжительности рабочего дня 7,85 часа. Фактически за месяц среднее списочное число рабочих составило 720 чел., общее число отработанных рабочими за апрель человеко-дней составило 16560, общее число отработанных рабочими за месяц человеко-часов составило 130824. Найти: коэффициенты использования рабочего времени по числу дней работы на одного списочного рабочего, по средней продолжительности рабочего дня и по числу работы на одного списочного рабочего.

2. По данным таблицы 3.6 рассчитать коэффициенты использования: календарного фонда времени; табельного фонда времени; максимально возможного фонда времени. Найти среднесписочную численность работников; максимально возможную продолжительность рабочего года в среднем на 1 рабочего; фактическую продолжительность рабочего года в среднем на 1 рабочего; среднее количество неявок в течение года в среднем на 1 рабочего по неуважительным причинам и по болезни.

Таблица 3.6

Исходные данные для решения задачи по вариантам

| Показатель человеко-дни | 1 вариант | 2 вариант | 3 вариант | 4 вариант |

| Фактически отработано | 15000 | 18000 | 20000 | 25000 |

| Целодневные простои | 60 | 70 | 80 | 90 |

| Выходные и праздничные дни | 7000 | 8000 | 9000 | 10000 |

| Ежегодные отпуска | 1500 | 1800 | 2000 | 2500 |

| Учебные отпуска | 15 | 18 | 20 | 24 |

| Показатель человеко-дни | 1 вариант | 2 вариант | 3 вариант | 4 вариант |

| По болезни | 3000 | 3200 | 3400 | 3800 |

| Прогулы | 20 | 22 | 24 | 28 |

| Административные | 40 | 60 | 80 | 100 |

3. На основании нормативных данных: подготовительно-заключительное время 20 мин на смену, время на отдых и личные надобности 8% от оперативного времени, время на обслуживание рабочего места – 5% от оперативного времени составить нормативный баланс рабочего времени. Полученные данные занести в таблицу 3.7 и выявить отклонения фактических затрат времени, полученных в результате проведения ФРВ, от нормативных затрат. Рассчитать: оперативное нормативное время, коэффициент фактического использования рабочего времени, коэффициент возможного повышения производительности труда при сокращении потерь рабочего времени на 70%, максимально возможное повышение производительности труд при условии устранения всех потерь и лишних затрат рабочего времени.

Таблица 3.7

ТЕСТ

1. К неявкам по уважительным причинам не относятся:

а) ученические отпуска;

б) неявки по болезни;

в) неявки с разрешения администрации

2. Табельный фонд времени включает в себя:

а) очередные отпуска;

б) выходные и праздничные дни;

в) целодневные простои.

3. Максимально возможный фонд времени рассчитывается как:

а) табельный фонд времени минус очередные отпуска;

б) календарный фонд времени минус праздничные и выходные дни;

в) фактически отработанный фонд времени минус целодневные простои.

4. Недостатками метода моментных наблюдений являются:

а) возможно наблюдение за трудовым временем на достаточно большом количестве рабочих мест;

б) не учитывается психологический фактор объекта наблюдения;

в) не учитывается продолжительность простоев (потерь) рабочего времени.

5. Время на получение задания, инструмента, приспособлений и технологической документации называется:

а) время непроизводительной работы;

б) оперативное время;

в) время на обслуживание рабочего места;

г) подготовительно-заключительное время.

6. К нормируемым затратам времени не относятся:

а) подготовительно-заключительное время;

б) время на отдых и личные надобности;

в) простои по организационным причинам;

г) время перерывов связанное с особенностями технологического процесса.

7. Оперативное время, это:

а) время, затрачиваемое на изменение формы, свойств и размеров предмета труда;

б) время, затрачиваемое на уборку рабочего места;

в) время на исправление брака;

г) время, затрачиваемое на получение производственного задания.

8. К регламентированным перерывам относится:

а) время перерывов связанных с особенностями технологического процесса

б) перерывы на отдых и личные надобности;

в) перерывы по организационным причинам;

г) перерывы по вине рабочего.

9. Затраты времени на ремонт оборудования относятся:

а) к перерыву по вине рабочего;

б) к перерыву по организационно-техническим причинам;

в) к перерыву, связанному с особенностями технологического процесса;

г) к перерыву на отдых и личные надобности.

10. Время на исправление брака называется:

а) время оперативной работы;

б) время на случайные работы;

в) время непроизводительной работы;

г) подготовительно-заключительное время.

Таблица 4.1

Пример тарифной сетки

| Тарифные разряды | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Тарифные коэффициенты | ||||||||

| 1,00 | 1,11 | 1,23 | 1,36 | 1,51 | 1,67 | 1,84 | 2,02 | 2,22 |

| Тарифная оплата труда, руб. | ||||||||

| 7800 | 8658 | 9594 | 10608 | 11778 | 13026 | 14352 | 15756 | 17316 |

Бестарифная система оплаты труда основана на определении размера заработной платы каждого работника в зависимости от конечного результата работы всего коллектива, в состав которого входит работник. Обычно такую систему применяют в небольших коллективах с устойчивым составом работников. Примером бестарифной системы может служить коэффициент трудового участия (КТУ). КТУ определяет вклад каждого члена трудового коллектива в конкретные результаты деятельности этого коллектива. Этот коэффициент устанавливается работнику по результатам работы за определенный период времени (например, месяц) в следующем месяце КТУ работника по результатам работы может быть пересмотрен. Порядок определения КТУ устанавливается трудовым коллективом в соответствии с Положением об оплате труда, действующим на предприятии.

Система плавающих окладов предполагает, что каждый раз в конце месяца по результатам труда для каждого работника формируется новый должностной оклад на следующий месяц. Она наиболее удобна для работников обслуживающих производств. Для руководителей, специалистов и служащих может быть установлена окладная система оплаты труда, которая устанавливается не по тарифным ставкам, а по установленным месячным должностным окладам. Оклады устанавливаются на основании аттестации, которая проходит раз в 1-3 года.

Контрактная система оплаты труда служит для оплаты труда руководителей государственных предприятий. Она оговаривается в трудовом договоре (контракте), срок действия которого 3-5 лет.

Система оплаты труда на комиссионной основе предполагает вознаграждение за труд в виде фиксированного процента с прибыли, получаемой организацией от реализации продукции. Эта система оплаты труда подходит для категории работников занимающихся сбытом продукции (продавцов, менеджеров по продажам).

ЗАДАЧИ

1. Размер месячной тарифной ставки первого разряда 24000 рублей. Рассчитать месячную заработную плату рабочего 4 разряда при сдельно-премиальной форме оплаты труда. Если тарифный коэффициент 4 разряда 1,75, в месяц отработано 160 часов и изготовлено 399 деталей, принято с первого предъявления 345 деталей. Трудоемкость одной детали 20 минут. Премирование осуществляется за сданные контролеру качества изделия с первого предъявления по следующей шкале:

Шкала увеличения расценок за перевыполнения планового задания норм выработки:

| Сдано с первого предъявления, % | 100 | 95-100 | 90-95 | 85-90 | до 85 |

| Процент премии | 30 | 25 | 20 | 10 | 0 |

2. Рабочий-повременщик отработал 170 часов в течение месяца и сэкономил материалов на 8600 рублей. На предприятии действует положение о премировании за экономию материалов в размере 40% от суммы экономии. Тарифная часовая ставка рабочего 150 рублей. Вычислите зарплату рабочего.

3. Предприятие зарегистрировано первого октября. Найти среднесписочную численность работников за октябрь, ноябрь, декабрь, 4 квартал и год, если:

| Месяц | Количество работников, чел. | |||

| 1 вариант | 2 вариант | 3 вариант | 4 вариант | |

| Октябрь | На 01.10 – 200; с 12.10–уволено 5; с 18.10-принято 3; до конца месяца изменений не было | На 01.10 – 176; с 08.10–принято 15; с 25.10-уволено 8; до конца месяца изменений не было | На 01.10 – 216; с 10.10–принято 5; с 16.10-принято 9; до конца месяца изменений не было | На 01.10 – 207; с 18.10–принято 5; до конца месяца изменений не было |

| Ноябрь | с 06.11-принято 12; с 25.11-уволено 9; с 27.11-уволено 4; до конца месяца изменений не было | с 18.11-принято 12; до конца месяца изменений не было | с 02.11-принято 12; с 17.11-уволено 8; с 27.11-уволено 3; до конца месяца изменений не было | с 03.11-принято 1; с 05.11-принято 2; с 28.11-уволено 11; до конца месяца изменений не было |

| Декабрь | с 10.12-принято 23; до конца месяца изменений не было | с 02.12-уволено 4; с 12.11-уволено 9; с 27.11-уволено 2; до конца месяца изменений не было | С 18.12-принято 14; до конца месяца изменений не было | с 11.12-принято 7; с 19.12-принято 6 до конца месяца изменений не было |

4. Найти среднюю численность работников за год, если:

| Численность работников, чел. | 1 вариант | 2 вариант | 3 вариант | 4 вариант |

| Среднесписочная численность | 453 чел в год | 281 | 374 | 621 |

| Совместители | 4 чел на 0,5 ставки с 01.03 по 30.11; 2 чел. на 0,25 ставки в течение года | 3 чел. на 0,5 ставки с 01.06 по 31.12; 2 чел. на 0,5 ставки с 01.01 по 28.02 | 7 чел. на 0,25 ставки с 01.05 по 31.10; 1 чел. на 0,5 ставки в течение года | 12 чел. на 0,5 ставки с 01.02 по 31.05; 1 чел. на 0,5 ставки с 01.01 по 31.03 |

| По договорам | 3 чел. с 01.02 по 31.12; 5 чел. с 01.05 по 30.09 | 8 чел. с 01.04 по 31.10; 2 чел. с 01.07 по 31.11 | 4 чел. с 01.10.по 31.12; 3 чел. с 01.02 по 30.06 | 18 чел. с 01.08 по 30.11; 1 чел. с 01.01 по 31.12 |

5. Тарифная ставка рабочего 5 разряда 60 рублей в час. Продолжительность рабочего дня 7 часов. Количество рабочих дней в месяце – 22. Норма выработки – 10 деталей за смену. Фактическая выработка за месяц 1386 деталей. Расценка за одной детали 22 рубля. Рассчитайте заработок рабочего по сдельно-прогрессивной форме оплаты труда, если повышающий коэффициент 1,5 за каждые 10% перевыполнения плановой выработки.

ТЕСТ

1. Основными элементами тарифной системы оплаты труда являются:

a) тарифные ставки;

б) тарифная квалификация;

в) тарифные сетки;

г) тарифно-квалификационные справочники.

2. Как определяется расценка:

а) умножением тарифной ставки на норму времени;

б) делением тарифной ставки на норму времени;

в) умножением тарифной ставки нам норму выработки

3. Косвенно-сдельная форма оплаты труда применяется для расчета заработка:

а) основных рабочих;

б) руководителей;

в) служащих;

г) вспомогательных рабочих.

4. Сдельная форма оплаты труда зависит от:

а) стоимости выпускаемого изделия;

б) количества выпускаемых изделий;

в) отработанного времени;

г) успешной аттестации.

5. Какую из нижеперечисленных профессий можно отнести к основным рабочим:

а) токарь;

б) электромеханик;

в) кладовщик;

г) наладчик.

6. Квалификация это:

а) определенный род деятельности человека, владеющего комплексом специальных знаний и практических навыков, позволяющих выполнять определенный род работы;

б) степень и уровень подготовки работника;

в) комплекс знаний в рамках профессии

7. Тарифная сетка это:

а) совокупность тарифных разрядов и соответствующих им тарифных коэффициентов;

б) размер вознаграждения за труд определенной сложности, произведенной в единицу времени;

в) совокупность норм, с помощью которых регулируется уровень заработной платы.

8. В среднесписочный состав работников предприятия входят:

а) работники, трудоустроенные с трудовой книжкой;

б) работники, трудоустроенные без трудовой книжки;

в) и те и другие

9. Кто является плательщиком подоходного налога (НДФЛ)

а) предприятие;

б) работник;

в) страховая компания;

г) работодатель

10. Какую форму оплаты труда применяют в комплексных бригадах

а) сдельно-прогрессивную;

б) аккордную;

в) повременно-премиальную;

г) косвенно-сдельную.

ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ

Таблица 5.1

Уменьшаемого остатка

| Год | Остаточная стоимость на начало года, руб. | Расчет суммы годовой амортизации, руб. | Остаточная стоимость на конец года, руб. |

| 1 | 100000 | 100000  40000 40000

| 60000 |

| 2 | 60000 | 60000 24000

| 36000 |

| 3 | 36000 | 36000 14400

| 21600 |

| 4 | 21600 | 21600 8640

| 12960 |

| 5 | 12960 | 12960 5184

| 7776 |

В примере в последний год начисления амортизации осталась несписанная сумма в размере 7776 руб.

3. Расчет способом списания стоимости по сумме чисел лет срока полезного использования: Т = 1+2+3+4+5 = 15

График списания представлен в таблице 5.4

Таблица 5.4

Таблица 5.5

ЗАДАЧИ

1. По исходным данным, представленным в таблице рассчитать амортизационные отчисления:

1) линейным способом

2) способом уменьшаемого остатка, если коэффициент ускорения 2

3) способом списания стоимости по сумме чисел лет срока полезного использования.

| Показатели | ||||||||||

Вариант

2. Рассчитать среднегодовую стоимость основных фондов по следующим данным:

| Вариант | Стоимость на начало периода, тыс. руб. | Введено, стоимость тыс.руб | Выведено, стоимость тыс.руб. |

| 1 | 20080 | Май – 2000; Сентябрь - 1140 | Январь 1700; |

| 2 | 31400 | Август - 1230 | Февраль – 4500; Октябрь - 3200 |

| 3 | 17900 | Ноябрь – 5400 Июль - 780 | Апрель - 987 |

| 4 | 42000 | Март - 12000 | Июнь – 7200 Сентябрь - 6890 |

3. На начало года стоимость основных производственных фондов составляла 40 млн. руб. В феврале и июле было приобретено оборудование на сумму 5 млн. руб. и 6,5 млн. руб. соответственно. В мае и октябре было ликвидировано оборудование на сумму 4 млн. руб. и 7 млн. руб. соответственно. За год предприятие выпустило продукцию на сумму 25 млн. руб. Определить: фондоемкость и фондоотдачу основных производственных фондов.

4. На основе исходных данных о деятельности двух фирм, являющихся конкурентами на рынке в I квартале и планируемых изменений во II квартале, определить, какая из фирм эффективнее использует оборотные средства:

| Показатель | Вариант 1 | Вариант 2 | Вариант 3 | |||

| Фирма 1 | Фирма 2 | Фирма 1 | Фирма 2 | Фирма 1 | Фирма 2 | |

| Объем реализованной продукции, ты.руб | 3550 | 3900 | 2890 | 3370 | 2780 | 3190 |

| Среднеквартальные остатки оборотных средств, тыс. руб. | 288 | 268 | 198 | 240 | 256 | 315 |

| Планируемый прирост объема реализованной продукции во II квартале, % | 6 | 4 | 7 | 9 | 5 | 4 |

| Сокращение времени одного оборота оборотных средств, дни | 2 | 1 | 2 | 3 | 3 | 2 |

Вычислить:

Коэффициент оборачиваемости в I и II кварталах;

Коэффициенты загрузки в I и II кварталах;

Время одного оборота в днях в I и II кварталах

ТЕСТ

1. Показатель фондоотдачи характеризует:

а) размер объема товарной продукции, приходящейся на 1 руб. стоимости основных фондов;

б) уровень технической оснащенности труда;

в) удельные затраты основных фондов на 1 руб. реализованной продукции;

г) количество оборотов оборотных средств.

2. При каком методе начисления амортизации стоимость основных фондов полностью не списывается:

а) способ уменьшаемого остатка;

б) способ списания стоимости пропорционально объему продукции (работ);

в) линейный способ.

3. Основные фонды – это часть имущества, используемого в качестве

а) предметов труда;

б) средств труда;

в) рабочей силы.

4. Из всех перечисленных способов начисления амортизации объектов основных средств ускоренными в первые годы являются:

а) способ уменьшаемого остатка;

б) способ списания стоимости пропорционально объему продукции (работ);

в) линейный способ.

5. При определении среднегодовой стоимости основных средств не учитывают:

а) стоимость основных средств на начало года;

б) действующую производственную мощность предприятия;

в) стоимость выбывающих основных средств в течение периода и срока их бездействия;

г) стоимость вводимых основных средств в течение периода и срока их действия.

6. Амортизация основных фондов – это

а) восстановление основных средств;

б) процесс перенесения стоимости основных средств на себестоимость произведенной продукции;

в) износ основных средств;

г) расходы на содержание основных средств.

7. Готовая продукция

а) входит в состав оборотных фондов, относится к нормируемым оборотным средствам;

б) входит в состав фондов обращения, относится к ненормируемым оборотным средствам;

в) входит в состав фондов обращения, относится к нормируемым оборотным средствам.

8. О повышении эффективности использования оборотных средств свидетельствует:

а) увеличение длительности одного оборота;

б) увеличение коэффициента оборачиваемости оборотных средств;

в) увеличение коэффициента загрузки оборотных средств.

9. Минимально необходимой суммой денежных средств для работы предприятия называется

а) текущий запас;

б) норма оборотных средств

в) норматив оборотных средств.

10. Половину интервала между поставками составляет

а) страховой запас;

б) транспортный запас;

в) технологический запас;

г) текущий запас

11. Предприятие реализовало на сторону излишнее (не нужное) оборудование, как отреагирует на это показатель фондоотдачи

а) повысится;

б) понизиться;

в) останется без изменения

12. Что из перечисленного относится к незавершенному производству

а) предметы труда, которые еще не вступили в производственный процесс;

б) предметы труда, которые уже вступили в производственный процесс, но еще находятся на стадии обработки;

в) предметы труда, которые находятся на предприятии для обеспечения бесперебойности производственного цикла;

г) предметы труда, которые прошли все стадии производственного процесса.

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

Себестоимость продукции – это совокупность затрат на производство и реализацию продукции.

Полная себестоимость включает прямые материальные и трудовые затраты, накладные расходы на управление и обслуживание производства, а так же коммерческие расходы на реализацию продукции (затраты на упаковку, транспортировку, рекламу и т.д.). Помимо полной себестоимости различают еще и производственную себестоимость, в которую входят только затраты, связанные с процессом производства продукции от запуска производства до отгрузки на склад готовой продукции.

Так же различают общую себестоимость (сумма затрат на производство всего объема продукции) и индивидуальную себестоимость (затраты на производство единицы изделия).

В соответствии с назначением все затраты на производство и реализацию продукции группируются по экономическим элементам и калькуляционным статьям.

Группировка затрат по экономическим элементам позволяет определить какие ресурсы и в каком объеме расходует предприятие на производство продукции. Группировка затрат по экономическим элементам применяется при составлении сметы затрат на производство всей выпускаемой продукции, которая необходима для разработки финансовых планов, нормирования оборотных средств и составления материальных балансов. По этому признаку затраты подразделяются на следующие элементы:

1. Материальные затраты за вычетом возвратных отходов. Включают в себя стоимость сырья, материалов, комплектующих изделий, полуфабрикатов, топлива и энергии (со стороны), платежи за добычу природных ресурсов и выбросы в окружающую среду (в пределах норм, лимитов), стоимость тары и упаковки.

2. Расходы на оплату труда. Включают в себя выплаты по заработной плате, исходя из сдельных расценок, тарифных ставок, должностных окладов, системы премирования; выплаты компенсационного характера, связанные с режимом работы и условиями труда (за ночное время, сверх нормы). В себестоимость продукции не включаются премии, выплачиваемые за счет средств специального назначения, премии по итогам работы за год и материальная помощь.

3. Отчисления на социальные нужды. Включают отчисления по установленным законодательством нормам в фонд социальной защиты (30%).

4. Амортизационные отчисления.

5. Прочие затраты. Включают в себя, во-первых, налоги, сборы в бюджетные и внебюджетные фонды, производимые в соответствии с установленным законодательством порядком и относимые на себестоимость продукции; во-вторых, платежи по страхованию имущества, погашению кредитов, страхованию продукции; в-третьих, плату за ссуды, оплату услуг связи, банков, пожарной и сторожевой охраны (если привлекать со стороны), консультационных услуг; в-четвертых, вознаграждение за изобретения и рационализаторские предложения; в-пятых, расходы за рекламу, оплата работ по сертификации продукции, лизинговые платежи.

Группировка затрат по экономическим элементам едина для всех отраслей народного хозяйства и используется для составления сметы затрат на производство и реализацию продукции.

Группировка затрат по статьям калькуляции позволяет определить себестоимость единицы продукции, распределить затраты по ассортиментным группам, установить объем расходов по каждому виду работ, производственным подразделениям, аппарату управления, выявить резервы снижения затрат.

При группировке по статьям калькуляции затраты объединяются по направлениям их использования, по месту их возникновения: непосредственно в процессе изготовления продукции, в обслуживании производства, в управлении предприятием и и.д.

Типовая группировка затрат по статьям калькуляции имеет следующий вид:

1. Сырье, основные материалы, полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов);

2. Вспомогательные материалы;

3. Топливо на технологические цели;

4. Энергия на технологические цели;

5. Основная заработная плата производственных рабочих;

6. Дополнительная заработная плата производственных рабочих;

7. Отчисления на социальные нужды по заработной плате производственных рабочих;

8. Расходы на содержание и эксплуатацию оборудования. Включают затраты на техническое обслуживание машин и механизмов, расходы на текущий и капитальный ремонт оборудования, цехового транспорта и инструментов, амортизацию основных фондов, закрепленных за цехами, износ малоценных и быстроизнашивающихся предметов и др.;

9. Расходы на подготовку и освоение нового производства. Сюда можно отнести затраты некапитального характера: совершенствование технологии, переналадка оборудования, изготовление специального оборудования и оснастки и т.д.;

10. Цеховые расходы. Включают в себя затраты на управление цехов основного производства: заработная плата цехового персонала, расходы на амортизацию, текущий ремонт, отопление, освещение, уборку задний и цеховых помещений, износ инвентаря и малоценных предметов общецехового назначения и др.;

11. Общепроизводственные расходы. Направляются на покрытие затрат по управлению и обслуживанию общехозяйственных нужд предприятия: аппарата управления, содержание зданий, территории, транспорта и проч., имеющих общепроизводственное назначение;

12. Потери от брака;

13. Внепроизводственные расходы. Включают затраты, связанные с реализацией продукции (упаковка, отгрузка, реклама, сбытовая сеть, комиссионные и др.), а также различного рода отчисления и платежи.

Первые восемь пунктов классификации составляют так называемую технологическую себестоимость, так как осуществляются непосредственно на рабочем месте и прямо относятся на себестоимость каждого вида продукции. Все другие статьи являются комплексными, собирающими затраты по обслуживанию и управлению производством.

Кроме группировки по экономическим элементам и калькуляционным статьям затраты классифицируются на постоянны и переменные. Постоянные затраты не зависят от объема выпуска продукции (например, аренда, амортизация, коммунальные платежи, заработная плата руководителей предприятия и т.п.). Если предприятие выпускает несколько видов продукции, то расчет постоянных издержек осуществляется пропорционально выбранной базе, за которую можно принять величину трудозатрат, переменные издержки, объем выпуска продукции. Переменные затраты напрямую зависят от объема выпуска продукции, к ним можно отнести, например, затраты на материалы, заработную плату рабочих сдельщиков, затраты на электроэнергию для работы производственного оборудования и т.п.

Себестоимость продукции является составной частью цены товара, причем, как правило, большей ее частью, поэтому снижение себестоимости служит основой для снижения цен на товары, увеличения прибыли и рентабельности предприятия. Экономическая оценка снижения себестоимости производится на основании расчета следующих показателей:

- смета затрат на производство (по экономическим элементам затрат);

- себестоимость всей товарной продукции (по статьям калькуляции);

- затраты на один рубль товарной продукции. Рассчитывается по формуле:

(6.1)

(6.1)

где З – затраты на 1 рубль;

ТП – товарная продукция в действующих ценах, руб.;

Сп – полная себестоимость товарной продукции, руб.

Чем ниже этот показатель, тем ниже себестоимость, больше прибыль от реализации товарной продукции, выше рентабельность.

ЦЕНООБРАЗОВАНИЕ

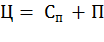

Цена – это денежное выражение стоимости товара, работы или услуги. Стоимость товара в рыночной экономике определяется спросом и предложением. В общем виде цена определяется по формуле:

(6.2)

(6.2)

где Ц – цена единицы продукции;

Сп – полная себестоимость единицы продукции;

П – размер прибыли предприятия.

Основные элементы цены при формировании видов цен представлены на рисунке 6.1

| Элементы цены | |||||||||

| Цена изготовителя | Косвенные налоги | Посредническая надбавка | Торговая надбавка | ||||||

| Полная себестоимость | Прибыль | Акциз | НДС | Издержки посредника | Прибыль посредника | НДС на цену посредника | Издержки торговых организаций | Прибыль торговых организаций | НДС на цену торговых организаций |

Отпускная цена изготовителя

Оптовая цена посредника

Розничная цена

Рис. 6.1. Основные элементы цены при формировании видов цен

Оптовая цена предприятия (отпускная цена) – это цена изготовителя продукции, по которой предприятие реализует производимую продукцию оптово-сбытовым организациям или другим предприятиям. В состав оптовой цены входят следующие элементы: себестоимость, прибыль, акциз и НДС.

Оптовые цены посредника – это цены, по которым предприятия и организации потребители оплачивают продукцию снабженческо-сбытовым оптовым организациям. Оптовые цены посредника помимо отпускной цены включают в себя издержки посредника, снабженческо-сбытовую (оптовую) наценку или скидки и НДС.

Розничные цены – цены, по которым реализуются товары в розничной торговой сети населению, предприятию, организациям. Они являются конечными, т. к. по этим ценам товары выбывают из сферы обращения и потребляются в домашнем хозяйстве или производстве. В состав розничной цены включаются: оптовая цена посредника, НДС, торговая надбавка (скидка).

Ценообразование — установление цены на товар или услугу. Различают две основные системы ценообразования: рыночное ценообразование на основе взаимодействия спроса и предложения и централизованное государственное ценообразование на основе назначения цен государственными органами. В рыночной экономике процесс выбора окончательной цены производится в зависимости от себестоимости продукции, цен конкурентов, соотношения спроса и предложения и других факторов.

ЗАДАЧИ

1. По исходным данным, представленным в таблице 6.1 определить полную себестоимость продукции и себестоимость единицы продукции.

Таблица 6.1

Исходные данные для решения задачи

| Показатель | Ед. измерения | Значение |

| Стоимость оборудования | руб | 450000 |

| Годовая программа выпуска продукции | шт | 6800 |

| Продолжительность смены | час | 8 |

| Количество смен | 1 | |

| Производительность труда | шт/час | 4 |

| Количество рабочих мест | 8 | |

| Мощность токарного станка | кВт | 2,8 |

| Стоимость электроэнергии | руб/кВт | 4 |

| Часовая тарифная ставка оператора 6 разряда | руб/час | 100 |

| Премия | % | 10 |

| Нормы отчислений на все виды оборудования | % | 40 |

| Прочие расходы (от ФЗП) | % | 10 |

| Внепроизводственные расходы (от производственной себестоимости) | % | 4 |

2. В цехе выпускается три вида продукции А, В и С. Объем выпуска продукции А – 100 штук в месяц; продукции В – 28 штук в месяц; С – 65 штук в месяц. Постоянные затраты на весь ассортимент продукции составляют 270000 рублей в месяц и распределяются пропорционально объему выпуска продукции. Переменные затраты на выпуск продукции А составляют 112000 рублей в месяц; продукции В – 60000 рублей в месяц; продукции С – 87000 рублей в месяц. Рассчитать чистую прибыль предприятия за месяц, если приемлемая прибыль предприятия 25%, налог на прибыль 20%.

3. Определите отпускную цену на товар, если себестоимость его выпуска – 600 руб./шт., приемлемая для производства прибыль предприятия – 20% к затратам, ставка акциза – 15%, ставка НДС – 20%.

4. Предприятие выпускает кровельное покрытие. Себестоимость изготовления 1м2 покрытия 800 руб. Приемлемая для производителя прибыль – 25% к затратам. Ежемесячный объем производства 9000 м2. Рассчитайте чистую прибыль от реализации продукции при условии 100%-го сбыта выпущенной продукции.

ТЕСТ

1. Себестоимость продукции – это:

а) уменьшение экономических выгод в результате выбытия активов и /или возникновения обязательств, приводящее к уменьшению капитала;

б) выраженные в денежной форме затраты на ее производство и реализацию;

в) стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, трудовых и других видов ресурсов.

2. В основу деления издержек на условно-постоянные и условно-переменные положен признак:

а) состав затрат;

б) способ включения затрат в себестоимость продукции;

в) связь с объемом выпуска.

3. По способу включения затрат в себестоимость продукции затраты делятся на:

а) основные и накладные;

б) прямые и косвенные;

в) простые и комплексные.

4. При увеличении объема производства в три раза себестоимость всей произведенной продукции:

а) увеличится в три раза;

б) увеличится более чем в три раза;

в) увеличится менее чем в три раза.

5. Постоянные расходы в себестоимости выпускаемой продукции при увеличении объема производства (в расчете на одну единицу):

а) увеличиваются;

б) уменьшаются;

в) остаются неизменными.

6. Цена товара в рыночной экономике представляет собой:

а) денежное выражение стоимости товара;

б) потребительную стоимость товара;

в) сумму общественно необходимых затрат;

г) денежную сумму на оплату добавочного труда;

д) денежную сумму, уплаченную за товар.

7. Понятие «валовая прибыль предприятия» включает:

а) выручку от реализации продукции;

б) разность между выручкой от продажи продукции и технологической себестоимостью продукции;

в) разность между выручкой от продажи продукции и полной производственной себестоимостью товарной продукции;

г) выручку от реализации продукции за вычетом акцизов.

8. Показатель чистой прибыли определяют:

а) вычитанием из балансовой прибыли налога на прибыль;

б) к прибыли от продаж прибавляют операционные и внереализационные доходы и вычитают операционные и внереализационные расходы;

в) вычитанием из маржинальной прибыли налога на прибыль;

г) вычитанием из валовой прибыли налога на прибыль.

9. Для чего служит классификация по калькуляционным статьям расходов?

а) для исчисления прямых и косвенных расходов;

б) для расчета себестоимости конкретного вида продукции;

в) для составления сметы затрат на производство

10) Оптовая цена посредника не включает в себя:

а) полную себестоимость;

б) прибыль посредника;

в) издержки торговых организаций

11) Какие расходы не относятся к переменным?

а) расходы на рекламу;

б) расходы на сырье и материалы;

в) цеховые расходы;

г) отчисления на социальные нужды со сдельной заработной платы.

РЕНТАБЕЛЬНОСТЬ

Рентабельность, это показатель работы предприятия за какой-то временной период, когда оценивается эффективность использования ресурсов предприятия, для получения дохода.

Вычисления этого показателя производится с применением различных коэффициентов. Реальную полную картину о состоянии дел на предприятии можно получить при расчете и анализе нескольких показателей. Это позволит увидеть ситуацию с разных сторон, понять причину изменений расходов по любым статьям. Для этого может понадобиться несколько коэффициентов, каждый из которых будет отражать определенный ресурс:

- рентабельность продукции;

- рентабельность продаж;

- рентабельность основных средств;

- рентабельность прибыли

- порог рентабельности.

Данные для определения этих показателей обычно берут из бухгалтерской отчетности (баланс, отчет о прибылях и убытках) за определенный период. Для сравнения и более точного анализа следует рассчитывать показатели рентабельности и за предыдущие периоды.

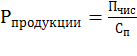

Рентабельность продукции помогает определить эффективность от реализации произведенной продукции. Фактически это соотношение доходов от продаж и затрат на ее изготовление, и реализацию. Для экономиста показатель наглядно демонстрирует, сколько в процентном выражении принесет каждый потраченный рубль. Рентабельность продукции рассчитывается по формуле:

(7.1)

(7.1)

где Пчис – чистая прибыль, руб.;

Сп – полная себестоимость, руб.

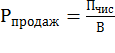

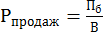

Рентабельность продаж является еще одной существенной характеристикой при ценообразовании продукции или услуги. Она показывает, сколько процентов в общей выручке приходится на прибыль предприятия. Как основание для расчета, могут применяться разные виды прибыли. Значения специфичны и различаются в зависимости от ассортимента продукции, направления деятельности компании и других факторов. Определяется по формулам 7.2, 7.3:

(7.2)

(7.2)

или

(7.3)

(7.3)

где Пчис – чистая прибыль, руб.;

Пб – балансовая прибыль, руб.;

В – выручка, руб.

Рентабельность основных средств дает представление о доле прибыли, которая приходится на один рубль вложенных основных средств. Этот показатель напрямую зависит от прибыльности и не должен быть меньше нуля. Отрицательное значение показателя означает, что предприятие работает с убытками и нерационально использует свои основные средства. Рассчитывается по формуле:

(7.4)

(7.4)

где Роф – рентабельность основных фондов;

Пчис – чистая прибыль, руб.;

Сср.год. – среднегодовая стоимость основных фондов, руб.

Рентабельность прибыли один из наиболее информативных показателей, который помогает определить, насколько прибыльным является бизнес-проект. Без его расчета невозможно составить бизнес-план, проследить затраты в динамике или оценить прибыльность в целом по предприятию, определяется по формуле:

(7.5)

(7.5)

где Пв – валовая прибыль, руб.;

В – выручка, руб.

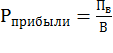

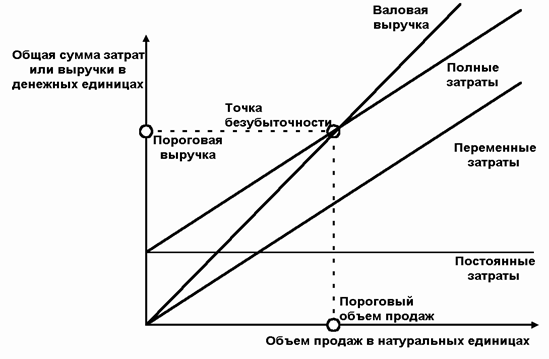

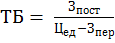

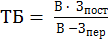

Порог рентабельности (точка безубыточности) это минимальный объем выпускаемой продукции, при котором обеспечивается «нулевая прибыль» (доход от продаж равен издержкам производства). Он означает, что получать доход предприятие будет только при преодолении этого порога и повышении коэффициента.

Графическое выражение порога рентабельности (точки безубыточности) представлено на рисунке 7.1.

Рис. 7.1. Расчет порога рентабельности (точки безубыточности)

Порог рентабельности может рассчитываться в натуральном и денежном выражении. В натуральном выражении определяется по формуле:

(7.6)

(7.6)

Где ТБ – порог рентабельности (точка безубыточности), шт.;

Зпост – постоянные затраты на объем выпускаемой продукции, руб.;

Цед – цена единицы продукции, руб.;

Зпер – переменные затраты на единицу продукции, руб.

В денежном выражении порог рентабельности определяется по формуле:

(7.7)

(7.7)

где В – выручка, руб.;

Зпост – постоянные затраты на объем выпускаемой продукции, руб.;

Зпер – переменные затраты на объем выпускаемой продукции, руб.

Рис. 7.2. График внутренней нормы доходности

На рисунке 7.2 представлена зависимость Эt (Е), откуда следует, что при Евн > Е функция Эt > 0, следовательно проект считается эффективным. При Евн < Е реализация проекта нецелесообразна экономической точки зрения. Таким образом, ВНД представляет собой значение абсциссы, которое получается при пересечении функции приведенного эффекта Эt (Е) с осью абсцисс.

Если ВНД больше выбранной инвестором ставки дисконтирования, то проект принимается, если наоборот – проект отклоняется.

Смысл расчета этого показателя заключается в следующем: ВНД показывает максимально допустимый относительный уровень расходов. Например, если финансирование проекта осуществляется коммерческим банком, то ВНД показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Внутренняя норма доходности рассчитывается методом интерполяции по формуле:

(7.14)

(7.14)

где Е1 – значение Е, при котором

Е2 - значение Е, при котором

Период возврата капитальных вложений (срок окупаемости, Pay-Back Period – PBP), представляет собой количество лет, в течение которых доход от продаж за вычетом издержек возмещает основные капитальные вложения. Другими словами, это временной период, в течение которого инвестор сможет вернуть первоначальные затраты, обеспечив при этом требуемый уровень доходности. Формулу для определения срока окупаемости можно записать в виде:

(7.15)

(7.15)

Рассмотрим методы оценки экономической эффективности инвестиций на следующем примере:

Для реализации инвестиционного проекта по разработке и внедрению нового продукта, рассчитанного на четыре года, необходимы капитальные вложения в размере 9 млн. руб. на приобретение оборудования. Предполагаемые выручка и затраты от внедрения проекта за четыре года представлены в таблице 7.1. Рассчитать основные показатели экономической эффективности проекта – чистую текущую стоимость (ЧТС), индекс доходности (ИД), внутреннюю норму доходности (ВНД) и срок окупаемости (Ток), если ставка дисконтирования 16%.

Таблица 7.1

Таблица 7.2

ЗАДАЧИ

1. Рассчитать максимально и минимально возможные объемы производства предприятия в месяц (22 рабочих дня), исходя из условий представленный в таблице 7.3:

Таблица 7.3

Условия для решения задачи

| Исходные данные | Вариант 1 | Вариант 2 | Вариант 3 | Вариант 4 |

| Время изготовление детали, час | 3 | 4 | 5 | 2 |

| Продолжительность смены, час. | 8 | 8 | 8 | 8 |

| Постоянные затраты на производство продукции, руб./мес | 3800 | 4200 | 6300 | 2400 |

| Переменные затраты руб./ед. | 68 | 56 | 45 | 76 |

| Оптовая наценка предприятия, % | 25 | 20 | 30 | 20 |

2. Для выпуска новой продукции предприятие купило оборудование на сумму 3500000 рублей. Рассчитать основные показатели эффективности капитальных вложений (ЧТС, ВНД, ИД, срок окупаемости) и сделать выводы об эффективности проекта. Если ставка дисконтирования 18%. Доходы от реализации и расходы на производство нового продукта по годам представлены в таблице 7.4

Таблица 7.4

ТЕСТ

1. Рентабельность продукции можно определить как отношение:

а) выручки от реализации к материальным затратам;

б) чистой прибыли к себестоимости продукции;

в) прибыли к материальным затратам;

г) прибыли к фонду оплаты труда.

2. Чистый дисконтированный доход как метод оценки инвестиций – это:

а) приведенная стоимость всех предполагаемых наличных поступлений за минусом приведенной стоимости ожидаемых наличных затрат;

б) разница между дисконтированным денежным доходом от реализованного инвестиционного проекта за определенный период времени и инвестиций;