23.1. ОБЩИЕ ПОЛОЖЕНИЯ

Обеспечение системы здравоохранения необходимыми финансовыми ресурсами для оказания населению качественной и доступной медицинской помощи остается ключевой проблемой политики государства в области охраны здоровья граждан.

По оценкам специалистов ВОЗ, затраты общества на здравоохранение должны быть не менее 6% ВВП. В ряде стран с социально ориентированной рыночной экономикой (Швейцария, США, Бельгия, Франция, Германия) этот показатель находится в пределах 7-12% ВВП. Государственные расходы на здравоохранения в России в 2010 г. составили 3,9% ВВП.

В расчете на душу населения в год эти расходы на здравоохранение в России составили 250, во Франции - 3298, США - 3953, Германии - 2937 долларов США.

В структуре консолидированного бюджета здравоохранения Российской Федерации средства бюджетов всех уровней составляют 60%, системы ОМС - 34%, другие предусмотренные законодательством источники - 6%.

Прежде чем перейти к вопросам финансирования здравоохранения, рассмотрим следующие базовые понятия.

Финансовая система - совокупность законов, правил, норм, регулирующих финансовую деятельность и финансовые отношения государства. Финансовая система включает финансы предприятий, организаций, отраслей, бюджетную, кредитно-банковскую, страховую системы, а также фондовый рынок.

Финансирование - обеспечение физического или юридического лица финансовыми средствами для безвозвратного расходования на определенные цели: медицинские, хозяйственные, бытовые, управленческие и др.

Все это в равной степени имеет отношение к системе здравоохранения, которая в сегодняшних условиях бюджетно-страховой модели имеет многоканальное финансирование.

23.2. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ЗДРАВООХРАНЕНИЯ

В настоящее время в системе здравоохранения Российской Федерации действуют две экономические формы оказания гражданам медицинской помощи: бесплатная - за счет средств бюджетов всех уровней, ОМС, других поступлений и платная - за счет средств граждан, предприятий и других источников.

Соотношение объемов платной и бесплатной медицинской помощи характеризует уровень социально-экономического развития общества. Для социально ориентированной экономики объем бесплатной медицинской помощи населению составляет 90-95%. Соответственно, платные услуги не должны составлять более 5-10% от общего объема медицинской помощи.

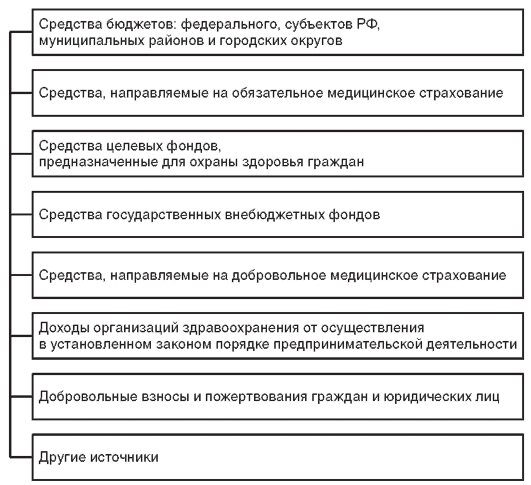

Основные источники, которые обеспечивают финансирование организаций здравоохранения при оказании медицинской помощи населению на бесплатной и платной основе, представлены на рис. 23.1.

Рис. 23.1. Источники финансирования здравоохранения в Российской Федерации

Эти источники имеют различное происхождение, а также направления и способы расходования финансовых средств.

Большинство организаций здравоохранения являются бюджетными учреждениями, т.е. государственными (муниципальными) учреждениями, финансовое обеспечение которых, в том числе по оказанию государственных (муниципальных) заданий, осуществляется за счет средств соответствующих бюджетов. Особенностью большинства бюджетных учреждений здравоохранения является то, что они финансируются как непосредственно из бюджета собственника (Российской Федерации, субъекта РФ, муниципального образования), так и за счет бюджетов государственных внебюджетных фондов (Федерального и территориального фондов ОМС, Фонда социального страхования РФ, Пенсионного фонда РФ). Однако, к сожалению, приходится констатировать, что средства, выделяемые из бюджетов всех уровней на нужды здравоохранения, остаются крайне незначительными.

Важным источником финансирования здравоохранения являются средства ОМС и ДМС (см. гл. 21).

Определенную роль в финансировании здравоохранения играет Фонд социального страхования РФ - специализированное финансово-кредитное учреждение при Правительстве РФ. Основными задачами Фонда социального страхования являются обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, по уходу за ребенком, санаторно-курортному лечению, участие в реализации государственных программ охраны здоровья работающих, национального проекта «Здоровье» и др.

Роль Фонда социального страхования в финансировании мероприятий по охране здоровья населения за годы реформ неоднократно менялась с учетом экономической ситуации в стране. В настоящее время за счет средств социального страхования оплачиваются санаторно-курортное лечение участников ликвидации последствий аварии на Чернобыльской АЭС, медицинская реабилитация пострадавших в результате несчастных случаев на производстве, санаторнокурортное лечение детей, долечивание больных, перенесших острый инфаркт миокарда, острое нарушение мозгового кровообращения, операции по поводу аортокоронарного шунтирования и других заболеваний, в специализированных санаториях (отделениях). С 2006 г. из средств Фонда социального страхования финансируются родовые сертификаты, являющиеся источником дополнительного финансирования акушерской службы, а также углубленные медицинские осмотры работников промышленных предприятий, связанных с вредными условиями труда.

Наряду с ассигнованиями, выделяемыми из бюджетов всех уровней и государственных внебюджетных фондов, бюджетные учреждения здравоохранения имеют дополнительные источники доходов (внебюджетные средства), которые они получают от разных предприятий, организаций, учреждений, граждан за выполнение различных видов медицинских услуг. Привлечение этих источников, как правило, является инициативой руководителя учреждения здравоохранения.

Согласно действующему законодательству, в финансово-хозяйственной деятельности бюджетных учреждений здравоохранения выделяют 4 вида внебюджетных средств.

1. Средства от оказания платных услуг - основной источник внебюджетных средств бюджетных учреждений - включает доходы, получаемые от производства и реализации медицинских товаров и платных медицинских услуг. По этим средствам составляется смета доходов и расходов, которая подписывается руководителем и главным бухгалтером бюджетного учреждения здравоохранения.

2. Депозитные - денежные средства, поступающие во временное хранение бюджетным учреждениям с обязательством возврата по требованию владельца. К ним относятся залоги (при проведении аукционов), денежные средства больных, находящихся на стационарном лечении в больничных учреждениях, заработная плата работников, находящихся в командировке, и т.д.

3. Безвозмездные поступления от физических и юридических лиц, от международных организаций и правительств иностранных государств, в том числе добровольные пожертвования. К ним относятся денежные средства, получаемые бюджетными учреждениями от предприятий, учреждений и организаций, например: благотворительная помощь, добровольные пожертвования, стоимость имущества, безвозмездно переданного учреждениям здравоохранения и др.

4. Средства от иной приносящей доход деятельности - денежные средства, не входящие в предыдущие группы (плата за больничное общежитие, пансионат, оплата за сервисные услуги, не относящиеся к платным медицинским услугам, и др.).

Государственные и муниципальные медицинские учреждения могут оказывать платные услуги населению при наличии лицензии.

При этом медицинские учреждения обязаны обеспечивать соответствие предоставляемых населению платных медицинских услуг (сверх гарантированного объема бесплатной медицинской помощи) требованиям федеральных или региональных медико-экономических стандартов.

Медицинские учреждения обязаны обеспечить граждан бесплатной, доступной и достоверной информацией, включающей сведения о местонахождении учреждения (месте его государственной регистрации), режиме работы, перечне платных медицинских услуг с указанием их стоимости, условиях предоставления и получения этих услуг, включая сведения о льготах для отдельных категорий граждан, а также сведения о квалификации и сертификации специалистов.

Предоставление платных медицинских услуг (сверх гарантированного объема бесплатной медицинской помощи) оформляется договором, которым регламентируются условия и сроки их получения, порядок расчетов, права, обязанности и ответственность сторон. Оплата за медицинские услуги производится в банках или в медицинском учреждении. Расчеты с населением за предоставление платных услуг осуществляются медицинскими учреждениями с применением контрольно-кассовых машин. Медицинские учреждения обязаны выдать потребителю кассовый чек или копию соответствующего документа, подтверждающего прием наличных денег.

Пациенты, пользующиеся платными медицинскими услугами (сверх гарантированного объема бесплатной медицинской помощи), вправе требовать лицензию, сертификаты специалистов, расчет стоимости оказанной услуги и др.

23.3. ПЛАНИРОВАНИЕ И РАСХОДОВАНИЕ ФИНАНСОВЫХ СРЕДСТВ БЮДЖЕТНЫМИ УЧРЕЖДЕНИЯМИ ЗДРАВООХРАНЕНИЯ

Финансирование бюджетных и автономных учреждений здравоохранения осуществляется в виде субсидий на выполнение государственного (муниципального) задания, а также бюджетных инвестиций. В сфере здравоохранения приоритетными остаются бюджетные учреждения. Поэтому вопросы планирования и расходования финансовых средств в системе здравоохранения далее рассмотрим на примере бюджетных учреждений.

Планирование потребности в финансовых средствах бюджетных учреждений здравоохранения осуществляется на основании составляемых смет. Первоначально сметы составляются на уровне конкретного учреждения здравоохранения, затем разрабатываются сводные проектные сметы расходов на здравоохранение как составная часть проекта соответствующего бюджета.

В основу построения индивидуальных смет расходов бюджетного учреждения закладываются статистические нормативные показатели, характеризующие объем деятельности подразделений данного учреждения, в виде оперативно-сетевых показателей: среднегодового количества больничных коек, койко-дней, числа должностей медицинского и административно-хозяйственного персонала, количества поликлинических посещений, выездов скорой медицинской помощи и др.

Расходование финансовых средств бюджетными учреждениями здравоохранения производится на основании бюджетных смет.

Бюджетная смета - документ, устанавливающий лимиты бюджетных обязательств в учреждениях в соответствии с бюджетной классификацией расходов. Существуют общие требования к порядку составления, утверждения и ведения бюджетной сметы бюджетного учреждения, которая утверждается главным распорядителем средств бюджета (министром здравоохранения и социального развития РФ, руководителем органа управления здравоохранением субъекта РФ, главным врачом учреждения здравоохранения).

Смета бюджетополучателя (подведомственного учреждения) составляется на основании разработанных и установленных главным распорядителем средств бюджета на соответствующий финансовый год расчетных показателей, характеризующих деятельность учреждения и доведенных лимитов бюджетных обязательств. К представленной на утверждение смете прилагаются обоснования (расчеты) плановых сметных показателей, использованных при формировании сметы.

На основе представленных смет учреждений здравоохранения главным распорядителем бюджетных средств составляется сводная бюджетная роспись по распорядителям и получателям. На основании бюджетной росписи и лимитов бюджетных обязательств формируется кассовый план по расходам бюджета, под которым понимается прогноз кассовых поступлений в бюджет и кассовых выплат из бюджета в текущем финансовом году. Он представляется как документ с поквартальной детализацией.

В бюджетных учреждениях здравоохранения предусматриваются следующие виды расходов:

— заработная плата;

— командировочные расходы;

— расходы на материальное обеспечение учреждений;

— расходы на медикаменты и расходные материалы;

— расходы на питание пациентов;

— расходы на приобретение оборудования;

— затраты на капитальный и текущий ремонт зданий и сооружений;

— расходы на содержание имущества;

— оплата коммунальных услуг, электроэнергии и др.

Ранее в бюджетной классификации финансирование и расходы учреждений осуществлялись по одному разделу «Здравоохранение». С начала 2008 г. расходы осуществляются по подразделам: «Стационарная медицинская помощь», «Амбулаторная помощь», «Скорая медицинская помощь» и т.д.

Показатели сметы, лимитов бюджетных обязательств, кассового плана формируются в разрезе кодов бюджетной классификации РФ с последующей детализацией до кодов: разделов, статей, видов расходов, операций сектора государственного управления, дополнительной классификации.

Например, расходы на приобретение продуктов питания в больнице осуществляются по следующей классификации:

— Код главного распорядителя средств областного бюджета - 055 - «Комитет по охране здоровья населения области».

— Код раздела, подраздела - 0901 - «Стационарная медицинская помощь».

— Код целевой статьи - 4709900 - «Обеспечение деятельности подведомственных учреждений».

— Код вида расходов - 001 - «Выполнение функций бюджетными учреждениями».

— Код операции сектора государственного управления - 340 - «Увеличение стоимости материальных запасов».

— Код дополнительной классификации - 810 - «Питание».

В результате такой кодификации в смете расходов, лимитах бюджетных обязательств, кассовом плане данная строка будет выглядеть следующим образом: 055 0901 4709900001 340 810 - с указанием конкретной суммы.

23.4. ОПЛАТА ТРУДА В ЗДРАВООХРАНЕНИИ

Особое место в экономике здравоохранения занимает оплата труда - одна из самых трудноразрешимых проблем в экономике любой отрасли, поскольку она имеет не только экономический, но и прежде всего социальный, политический характер.

Оплата труда - главный источник формирования денежных доходов работника. Работодатель обязан компенсировать затраты умственного и физического труда работающего путем денежной выплаты в виде заработной платы. При этом одна из вечных проблем - в какой сумме компенсировать затраты труда работающего, чтобы заработная плата не только возмещала трудовые затраты работника, но и стимулировала его интерес к качественному и производительному труду.

В действующей системе финансирования учреждений здравоохранения размер заработной платы медицинских работников определяется двумя основными составляющими: формой оплаты труда и общей суммой денежных средств, которыми располагает учреждение для оплаты труда своих работников. Каждое бюджетное учреждение здравоохранения ежегодно, ежеквартально, ежемесячно формирует фонд оплаты труда, исходя из имеющихся в наличии и планируемых денежных поступлений с учетом налоговых отчислений.

Финансовые средства бюджетных учреждений здравоохранения распределяются на две составляющие: фонд оплаты труда с начислениями во внебюджетные государственные фонды и средства, направляемые на содержание и развитие учреждения. В последующем эти средства подлежат распределению между подразделениями учреждения здравоохранения, а в рамках подразделений - между сотрудниками с учетом квалификационных групп и достигнутых показателей объема и качества выполненной работы.

Фонд оплаты труда - суммарные денежные средства учреждения здравоохранения, израсходованные в течение определенного периода времени на заработную плату, премиальные выплаты, доплаты работникам, а также компенсирующие выплаты.

На первом этапе планирования фонда оплаты труда определяется число должностей медицинского персонала, причем здесь возможно два подхода: первый - в соответствии со штатными нормативами, которые в настоящее время носят рекомендательный характер, второй - исходя из объема работы учреждения здравоохранения и его подразделений. На практике, как правило, встречается сочетание того и другого подходов.

Штаты административно-хозяйственного и прочего персонала устанавливаются в соответствии с типовыми штатами, утвержденными для данного типа учреждений с учетом особенностей и объема работы. На основании штатного расписания составляются тарификационные списки должностей работников, которые являются основными документами для определения должностных окладов работников здравоохранения.

Наименование должностей из числа врачебного, фармацевтического и среднего медицинского персонала должно соответствовать Номенклатуре специалистов с высшим и средним медицинским и фармацевтическим образованием, которая утверждается МЗиСР РФ.

Должностные оклады и другие виды оплаты медицинских работников определяются исходя из занимаемой должности, стажа непрерывной работы, образования, квалификации и других условий, предусмотренных в соответствии с приказом, определяющим порядок оплаты соответствующих должностей.

Основными формами оплаты труда медицинских работников являются:

— повременная:

— сдельная:

— контрактная.

При повременных формах оплата производится за определенное количество отработанного времени независимо от объема выполненной работы.

Сдельная форма оплаты труда основывается на установлении заработной платы в зависимости от объема выполненной работы за определенный период времени (чаще за месяц).

Достоинство сдельной формы оплаты труда состоит в том, что величина заработной платы непосредственно связана с количеством затраченного труда, который измеряется объемом выполненной работы.

Однако в здравоохранении трудно измерить объем выполненных работ, услуг в натуральном исчислении. К тому же если выполненная работа носит коллективный характер, то приходится либо выделять долю объема работ, выполненных каждым работником, либо исчислять сдельную заработную плату в расчете на весь коллектив, а затем делить ее между членами коллектива в соответствии с мерой их участия в труде, определяемой так называемым коэффициентом трудового участия.

Контрактная форма оплаты труда позволяет достаточно объективно учесть объем и качество выполненной работы. В настоящее время данная форма является наиболее прогрессивной.

В 2008 г. осуществлен переход на новую систему оплаты труда работников бюджетной сферы, в том числе здравоохранения. Введение данной системы позволило отказаться от ранее существовавшего директивного подхода к формированию заработной платы работников здравоохранения на основе единой тарифной сетки и учитывать специфику медицинского труда. Эта система оплаты труда включает следующие составляющие, которые должны учитываться при исчислении заработной платы конкретного медицинского работника:

— базовый должностной оклад;

— компенсационные выплаты;

— стимулирующие выплаты.

Базовый должностной оклад (базовая ставка заработной платы) - минимальный должностной оклад работника государственного или муниципального учреждения, входящего в соответствующую профессиональную квалификационную группу, без учета компенсационных, стимулирующих и социальных выплат. Профессиональная квалификационная группа устанавливается в соответствии с методическими рекомендациями органа управления здравоохранением.

Компенсационные выплаты - доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных (например, за работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению).

Стимулирующие выплаты - доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты (например, выплаты за интенсивность и высокие результаты работы, за качество выполняемых работ, за стаж непрерывной работы, выслугу лет, премиальные выплаты по итогам работы).

Механизм реализации этой системы оплаты труда состоит в заключении трудовых договоров с каждым работником бюджетного учреждения здравоохранения.

23.5. ФИНАНСОВЫЙ КОНТРОЛЬ В ЗДРАВООХРАНЕНИИ

Финансовый контроль - контроль за целевым использованием финансовых средств системы здравоохранения, а также за соблюдением действующего финансового законодательства.

Объектом финансового контроля в здравоохранении является финансово-хозяйственная деятельность учреждения.

Важнейшими задачами финансового контроля являются реализация единой финансовой политики, а также контроль за целевым и эффективным использованием финансовых средств в системе здравоохранения.

Финансовый контроль осуществляют в виде предварительного, текущего и последующего контроля.

Предварительный контроль, например, на стадии составления, рассмотрения проекта территориальной Программы государственных гарантий оказания гражданам РФ бесплатной медицинской помощи на очередной финансовый год осуществляется органом управления здравоохранением, финансовыми органами субъекта РФ, территориальным фондом ОМС.

Текущий и последующий контроль в процессе реализации Программы осуществляется:

— органом управления здравоохранением;

— финансовыми органами;

— контрольно-ревизионным управлением Министерства финансов РФ;

— Государственной налоговой инспекцией;

— Счетной палатой;

— Федеральным казначейством.

Территориальный фонд ОМС также принимает участие в осуществлении финансового контроля в системе здравоохранения субъекта РФ.

Учреждения, проводящие финансовый контроль в системе здравоохранения, действуют в пределах своей компетенции в соответствии с законодательством. Они взаимодействуют между собой и с органами местного самоуправления. Координацию их деятельности может осуществлять орган управления здравоохранением субъекта РФ в соответствии с заключенными соглашениями о взаимодействии. На основе соглашений для проведения комплексных ревизий и тематических проверок разрабатываются и утверждаются совместные планы-графики.

Учреждения, осуществляющие финансовый контроль в системе здравоохранения субъекта РФ, в пределах своих полномочий имеют следующие права и обязанности:

— проводить проверки и ревизии;

— давать указания по устранению выявленных нарушений и в случае их невыполнения направлять материалы проверок в исполнительные органы государственной власти по лицензированию медицинской и фармацевтической деятельности для приостановления или отзыва лицензии учреждения здравоохранения;

— проверять соблюдение финансового законодательства;

— осуществлять контроль за прохождением финансовых средств в сфере денежного обращения;

— осуществлять контроль за целевым и эффективным расходованием финансовых средств в учреждениях здравоохранения;

— направлять материалы о выявленных нарушениях в адрес правоохранительных органов.

Финансовый контроль в системе здравоохранения осуществляется в следующих организационных формах:

— ревизии и тематические проверки;

— экспертные оценки и аналитические расчеты;

— проверка документов и сведений;

— проверка системы учета и внутреннего контроля;

— инвентаризация денежных средств и материальных ценностей;

— анализ бухгалтерской и финансовой отчетности.

Таким образом, обеспечение постоянного финансового контроля в системе здравоохранения позволяет более эффективно использовать финансовые ресурсы, выделяемые государством для оплаты оказываемой населению медицинской помощи.

Дата: 2019-02-25, просмотров: 361.