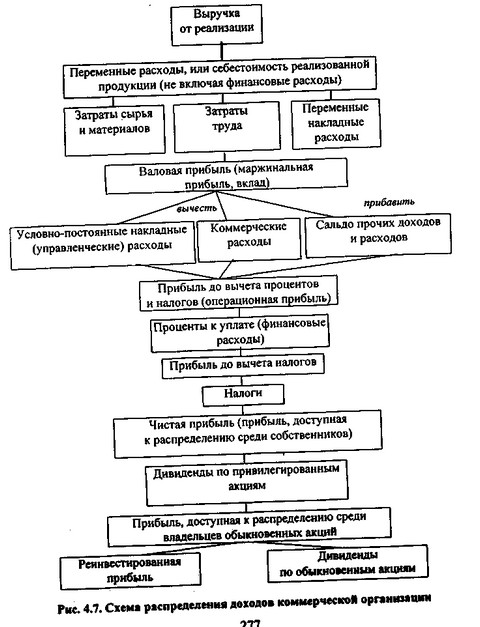

Отметим, что использованная на этом рисунке классификация расходов и доходов, а также некоторые названия показателей являются в определенном смысле условными. Например, коммерческие расходы здесь отнесены к группе условно-постоянных расходов. Такой подход является достаточно распространенным, однако надо иметь в виду, что если для конкретной компании эти расходы являются значимыми и в той или иной степени зависят от объема производства, то их следует разделить на постоянные и переменные.

Что касается условности названий, то, например, можно упомянуть о валовой (маржинальной) прибыли. Этот показатель, фактически представляющий собой разность между выручкой от реализации и переменными расходами и имеющий основополагающее значение в системе директ-костинга, был разработан и интерпретирован в ходе реализации идей маржиналистов в приложении к бухгалтерскому учету. В англоязычной литературе этот показатель имеет еще одно название, которое буквально переводится на русский язык словом "вклад". Именно этот термин мы и будем использовать в дальнейшем наряду с термином "валовая прибыль". Показатель этот является сравнительно новым для отечественного учета. Некоторое смысловое объяснение его названия может быть таким: для эффективно работающей коммерческой организации валовая прибыль не должна быть меньше постоянных расходов производственного назначения, т.е. она всегда ограничена снизу. Графическая интерпретация этого утверждения была приведена на рис. 3.3 в разделе 3.5, посвященном расчету точки безубыточности производства.

Как следует из схемы, укрупненно алгоритм распределения дохода таков: полученная коммерческой организацией выручка от реализации последовательно уменьшается на величину: а) затрат труда и материалов (материальные расходы); б) процентов за пользование кредитами и займами (финансовые расходы); в) уплачиваемых налогов. Остаток распределяется между владельцами коммерческой организации. Каждое такое уменьшение приводит к получению нового результатного показателя; значимость каждого из них различна для различных категорий лиц, заинтересованных в деятельности данной коммерческой организации. Можно привести следующий пример. С позиции лендеров, в принципе, безразлично, насколько велика чистая прибыль коммерческой организации - 1 тыс. руб. или 100 тыс. руб., главное для них — насколько велика прибыль до вычета процентов и налогов, точнее, достаточна ли ее величина для покрытия постоянных финансовых расходов. То, что подобная ситуация с варьированием чистой прибыли, хотя, возможно, и в меньших пределах, вполне реальна, не вызывает сомнения и может быть объяснено различными причинами, например, отраслевой, территориальной и др. Совершенно очевидно, что прибыль в 1 руб. с равным успехом может быть прибылью как крупнейшей фирмы, так и нищего, приторговывающего газетами.

Безусловно, алгоритмы распределения доходов на практике более сложны в отношении расчетной базы, последовательности начисления, порядка выплаты и т.д., однако с позиции методологии и логики данных процедур приведенные рассуждения представляются достаточно обоснованными. Дадим краткую характеристику интересов выделяемых групп лиц, придерживаясь предложенной схемы.

Первая группа - это лендеры, т.е. физические и юридические лица, ссужающие деньги коммерческой организации на долгосрочной основе и получающие свою долю в виде процентов по ссудам и займам. Основной абсолютный показатель, характеризующий результативность работы коммерческой организации с позиции этой группы лиц, - прибыль до вычета процентов и налогов. В большинстве экономически развитых стран проценты уплаченные списываются на затраты и уменьшают налогооблагаемую прибыль; именно поэтому данный источник относительно выгоден, поскольку его стоимость меньше стоимости собственного капитала.

Вторая группа состоит из одного представителя - это государство, которое, безусловно, заинтересовано в том, чтобы любая нормально действующая коммерческая организация эффективно функционировала. Каждая такая организация вносит свою лепту в решение комплекса социальных и экономических задач, представляющих жизненно важный интерес для государства. Что касается социальных задач, то можно упомянуть о дополнительных рабочих местах, о морально-психологической стабильности работников, имеющих постоянную работу, и др. С экономической точки зрения заинтересованность государства не менее очевидна. Предоставляя каждой конкретной организации возможность функционировать, регулируя этот процесс с помощью соответствующих нормативно-распорядительных документов и в определенном смысле способствуя его деятельности с помощью различных льгот, протекционизма, финансирования и т.п., государство рассчитывает, в свою очередь, на получение определенного дохода посредством системы налогообложения.

В любой стране система начисления и взимания налогов отличается сложностью и имеет национальную специфику, однако, как правило, два налога составляют наибольший удельный вес - налог на добавленную стоимость и налог на прибыль. Поскольку база налогообложения для каждого из них различна, можно выделить два показателя, характеризующие деятельность коммерческой организации и представляющие интерес с позиции государства, - объем реализации и прибыль. Чем больше значения этих показателей, тем больше и отчисления государству, осуществляемые по установленным ставкам.

Таким образом, в общем доходе коммерческой организации всегда присутствует доля, изымаемая государством посредством системы налогообложения и находящаяся в налогооблагаемой прибыли (прибыль до вычета налогов).

Третья группа - это владельцы коммерческой организации. С позиции текущего момента для них важен конечный результат, т.е. один из показателей прибыли к распределению, а с позиции долгосрочной перспективы представляет интерес сумма реинвестируемой прибыли.

Четвертая группа включает работников коммерческой организации и ее контрагентов (поставщиков и кредиторов). Представители этой группы удовлетворяют свои интересы различными способами, в том числе и путем получения соответствующей доли из общих доходов коммерческой организации (заработная плата, выплаты по текущей задолженности, возможность сбыта своей продукции данной организации и др.).

Изменения в отчетности, имевшие место в последние годы, в значительной степени приблизили ее содержание к форматам, рекомендуемым международными учетными стандартами. Однако некоторые изменения были сделаны, к сожалению, формально, поэтому не все из приведенных выше показателей могут быть рассчитаны непосредственно по данным отчетности. В частности, по статье "Проценты к уплате" отражаются лишь соответствующие суммы, учитываемые на счете 80 "Прибыли и убытки", а проценты за пользование ссудами списываются на себестоимость и не показываются по этой статье. Подобный подход совершенно противоречит международной практике и в значительной степени выхолащивает содержательную часть данной статьи.

Между тем идея выделения отдельной статьи "Проценты к уплате", как это понимается в международных стандартах, имеет глубочайший смысл. С ее помощью характеризуют уровень финансового левериджа, т.е. степень зависимости коммерческой организации от внешних инвесторов (более подробно проблема левериджа будет рассмотрена в следующих разделах книги).

Таким образом, из приведенного представления видно, что можно выделить как минимум шесть показателей прибыли. Для целей внешнего анализа финансово-хозяйственной деятельности наиболее полезны три показателя: прибыль до вычета процентов и налогов, чистая прибыль и реинвестированная прибыль. Выбор того или иного показателя прибыли определяется и обосновывается аналитиком. В частности, прибыль до вычета процентов и налогов нередко используется для оценки финансовой устойчивости коммерческой организации.

Как отмечалось выше, в зависимости от того, с чем сравнивается выбранный показатель прибыли, выделяют две группы коэффициентов рентабельности:

• рентабельность инвестиций (капитала);

• рентабельность продаж.

Показатели оценки рентабельности инвестиций (капитала). Как видно из названия, в этом случае в качестве базисного показателя берется какой-либо из показателей ресурсов. Все зависит от того, с чьих позиций ведется анализ. Если аналитические расчеты ведутся с позиции самого предприятия, то в качестве обобщающего показателя ресурсов (инвестиций) используется средняя стоимость активов (валюта баланса по активу). С помощью показателя прибыли до вычета процентов и налогов можно сделать оценку общеэкономической эффективности использования совокупных ресурсов коммерческой организации посредством расчета аналитического коэффициента, называемого условно коэффициентом генерирования доходов (ВЕР).

Дата: 2019-02-25, просмотров: 451.