Общий показатель ликвидности баланса определяется по формуле

КОЛ = (А1 + 0,5А2 + 0,3А3) / (П1 + 0,5П2 + 0,3П3).

Значение данного коэффициента должно быть больше или равно 1.

В ходе анализа ликвидности баланса каждый из рассмотренных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

25 Каким образом пассивы баланса группируются по степени срочности их оплаты?

Для проведения анализа ликвидности баланса предприятия статьи активов группируют по степени ликвидности – от наиболее быстро превращаемых в деньги к наименее. Пассивы же группируют по срочности оплаты обязательств. Типичная группировка представлена в нижеприведенной таблице:

нализ ликвидности баланса проводится путем соотнесения элементов актива и пассива баланса и оценки их соответствия. Обязательства предприятия принято группировать по их степени срочности, а активы — по степени ликвидности. Различают [2, c. 129]:

· текущую ликвидность;

· расчетную ликвидность

· срочную ликвидность.

Текущая ликвидность подразумевает соответствие краткосрочной кредиторской задолженности и дебиторской задолженности. Расчетная ликвидность показывает насколько соответствуют группы актива и пассива по срокам их оборачиваемости в условиях нормального функционирования организации. Способность к погашению обязательств при ликвидации организации характеризует срочная ликвидность.

Активы предприятия условно подразделяют на четыре группы по скорости превращения в денежные средства, а пассивы в зависимости от степени срочности их оплаты. Активы располагают в порядке убывания ликвидности, а обязательства в порядке возрастания сроков их погашения.

По степени ликвидности активы организации подразделяются на следующие группы [2, c. 129]:

· наиболее срочные обязательства (П1). Сюда включают кредиторскую задолженность и прочие краткосрочные обязательства;

· краткосрочные пассивы (П2). В данную группу входят краткосрочные кредиты и займы;

· долгосрочные пассивы (П3) подразумевают долгосрочные обязательства;

· постоянные пассивы (П4). Собственный капитал организации относят к данной группе.

Пожалуйста, не забудьте правильно оформить цитату:

Низамова А.И. АНАЛИЗ ЛИКВИДНОСТИ БУХГАЛТЕРСКОГО БАЛАНСА ОРГАНИЗАЦИИ // Научное сообщество студентов: МЕЖДИСЦИПЛИНАРНЫЕ ИССЛЕДОВАНИЯ: сб. ст. по мат. III междунар. студ. науч.-практ. конф. № 3. URL: sibac.info/sites/default/files/conf/file/stud_3_3.pdf (дата обращения: 28.01.2019)

27. Охарактеризуйте типы финансовой устойчивости организации.

ип финансовой устойчивости - это степень способности предприятия развиваться преимущественно за счет собственных источников финансирования.

Определение типа финансовой устойчивости производится в программе ФинЭкАнализ в блоке Балльная оценка финансовой устойчивости как Класс финансовой устойчивости.

Скачать программу ФинЭкАнализ

Для характеристики финансовой ситуации на предприятии существует четыре типа финансовой устойчивости:

1. Абсолютная финансовая устойчивость. Такой тип финансовой устойчивости характеризуется тем, что все запасы предприятия покрываются собственными оборотными средствами, т.е. организация не зависит от внешних кредиторов, отсутствием неплатежей и причин их возникновения, отсутствием нарушений внутренней и внешней финансовой дисциплины. Абсолютная финансовая устойчивость характеризуется неравенством:

Сумма запасов и затрат < Собственные оборотные средства

Такая ситуация встречается крайне редко.

2. Нормальная финансовая устойчивость. В этой ситуации предприятие использует для покрытия запасов помимо собственных оборотных средств также и долгосрочные привлеченные средства. Нормальная финансовая устойчивость характеризуется неравенством:

Собственные оборотные средства < Сумма запасов и затрат < Собственные оборотные средства + Долгосрочные пассивы

Такой тип финансирования запасов является «нормальным» с точки зрения финансового менеджмента. Нормальная финансовая устойчивость наиболее желательна для предприятия.

3. Неустойчивое финансовое положение, характеризуемое нарушением платежеспособности, при котором сохраняется возможность восстановления равновесия за счет:

· пополнения источников собственных средств,

· сокращения дебиторской задолженности,

· ускорения оборачиваемости запасов.

Неустойчивое финансовое состояние характеризуется неравенством:

Собственные оборотные средства + Долгосрочные пассивы < Сумма запасов и затрат < Собственные оборотные средства + Долгосрочные пассивы + Краткосрочные кредиты и займы

Неустойчивое финансовое положение проявляется в виде:

· нарушений финансовой дисциплины (задержек в оплате труда, использования временно свободных собственных средств резервного фонда и фондов экономического стимулирования и пр.),

· перебоев в поступлении денег на расчетные счета и платежах,

· неустойчивой рентабельности,

· невыполнения финансового плана, в том числе по прибыли.

4. Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, т.к. денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности и просроченных ссуд. Кризисное финансовое состояние характеризуется неравенством:

Собственные оборотные средства + Долгосрочные пассивы + Краткосрочные кредиты и займы < Сумма запасов и затрат

Синонимы

класс финансовой устойчивости

28 Объясните, с помощью каких коэффициентов следует характеризовать ликвидность.

Коэффициент абсолютной ликвидности (Cash ratio)

Коэффициент абсолютной ликвидности – это финансовый показатель, используемый при анализе ликвидности компании, посредством расчета коэффициента между всеми денежными активами (cash assets), активами эквивалента денежных средств (cash equivalent assets) и всеми текущими обязательствами (current liabilities).

Синонимы: Cash Ratio, Liquidity Ratio, Коэффициент денежной ликвидности, Коэффициент наличности.

Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие обязательства (и в какой доле) за счёт ликвидных оборотных средств и других свободных активов. Во внимание принимается имеющаяся сумма наличных средств, а также их эквиваленты: рыночные ценные бумаги, депозиты и другие абсолютно ликвидные активы.

Под наличными деньгами понимают совокупность наличных денежных средств, находящихся в кассе организации, сформированную из начальной наличности и разницы поступлений и расходов. Поскольку наличные резервы не приносят дохода, предприниматели стремятся сократить их до минимума, достаточного для расчетов с клиентами, контрагентами и для других текущих затрат. Поэтому в банковской деятельности существуют нормативные требования к уровню поддержания наличных средств. Среди коммерческих предприятий отмечается тенденция к снижению коэффициента абсолютной ликвидности, то есть уменьшение потребности в денежных средствах.

Так как модель Cash Ratio измеряет только самые ликвидные из всех активов по отношению к текущим обязательствам, поэтому данный показатель рассматривается как самый консервативный из всех используемых коэффициентов ликвидности.

Характеристики коэффициента наличности:

1) Учитывается в показателях срочной и текущей ликвидности.

2) Используется в кредитной характеристике компании.

3) Исключает из расчета товарно-материальные запасы и дебиторскую задолженность. То есть, коэффициент демонстрирует, в какой степени компания может оплатить свои текущие обязательства, не полагаясь на продажу товарно-материальных запасов и не рассчитывая на получение дебиторской задолженности.

4) Характеризует способность немедленно погасить текущие краткосрочные обязательства предприятия – то есть, имеются ли ресурсы, способные удовлетворить требования кредиторов в критической ситуации. Поэтому этот показатель принимается в расчет будущими поставщиками с относительно короткими сроками кредитования. Для стратегических инвесторов абсолютная ликвидность предприятия менее значима.

Вычисление коэффициента абсолютной ликвидности

Формула коэффициента денежной ликвидности:

CR = денежные средства + краткосрочные рыночные вложения/ Краткосрочные обязательства

Данные для расчета можно получить из баланса. Надо учитывать, что формула игнорирует время получения и выплаты денежных средств.

Нормативное значение Cash Ratio

Рекомендуемое значение коэффициента абсолютной ликвидности >0,2. Для различных отраслей нормативные значения могут отклоняться от рекомендуемого.

| Значение показателя | Комментарий |

| меньше 0,2 | Значение показателя ниже нормативного демонстрирует утрату платежеспособности, неспособность компании погасить свои текущие обязательства за счет ликвидных оборотных активов. |

| от 0,2 до 0,5 | Рекомендуемый интервал показателя. |

| свыше 0,5 | Значение показателя сверх рекомендуемого свидетельствует о неэффективном и нерациональном использовании денежных средств, которые могли бы быть направлены на развитие предприятия. Также это обозначает наличие невостребованных денежных сумм на счетах. |

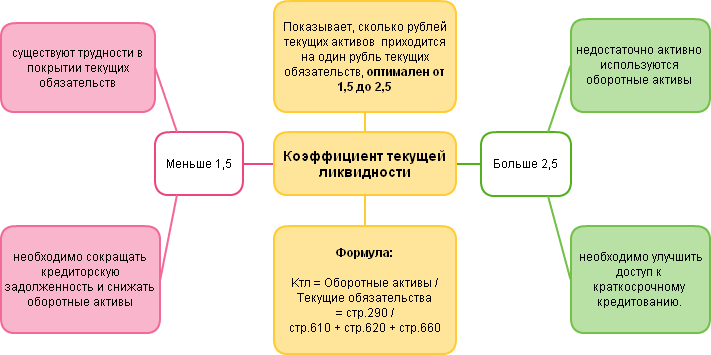

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности – один из показателей, которые используются в практике проведения финансового анализа предприятия вместе с коэффициентом быстрой ликвидности и коэффициентом абсолютной ликвидности. Current ratio (CR) характеризует способность компании погашать текущие краткосрочные обязательства (текущие пассивы) за счёт оборотных активов.

Различают ликвидность текущую (общую) и срочную. Общую ликвидность предприятия определяют как соотношение суммы текущих активов и суммы текущих обязательств, определяемых на начало и конец года.

Синонимы коэффициента текущей ликвидности: коэффициент покрытия, Current ratio, CR, «liquidity ratio», «cash asset ratio», «cash ratio».

Назначение КТЛ

1) Показывает способность предприятия рассчитываться по своим долгам в период длительности одного производственного цикла (период, необходимый для изготовления и реализации одной партии продукции).

2) Чтобы получить общее представление о платежеспособности компании, то есть ее возможность оплатить долговые обязательства за счет имеющихся наличных средств, запасов, дебиторской задолженности.

3) Чтобы получить представление об эффективности операционного цикла компании или ее способности превратить свою продукцию в наличные средства. Если компания испытывает затруднения со своевременной оплатой дебиторской задолженности или имеет длительный период оборачиваемости запасов, она может столкнуться с проблемами ликвидности.

4) Компоненты коэффициента (текущие активы и текущие обязательства) можно использовать для расчета величины оборотного капитала (коэффициента оборотного капитала), являющегося отношением размера оборотного капитала к размеру выручки.

5) Коэффициент текущей ликвидности представляет интерес не только для руководства предприятия, но и для внешних субъектов анализа, в частности для инвесторов.

Дата: 2019-02-25, просмотров: 387.