Повысить производительность труда возможно за счет следующих факторов:

· совершенствование техники и технологии. В эту группу факторов входит все, что определяется современным научно-техническим прогрессом;

· улучшение организации производства: рациональное размещение производительных сил, специализация предприятий и отраслей промышленности, наиболее полное использование имеющегося оборудования, ритмичность производства и др.;

· совершенствование организации труда: улучшение использования живого труда (повышение квалификации кадров, культурно-технического уровня трудящихся, укрепление трудовой дисциплины и совершенствование системы заработной платы, нормирования труда и личной материальной заинтересованности всех работников; обеспечение средней интенсивности труда).

| Выводы и рекомендации Интенсификация производства, повышение его экономической эффективности и качества продукции предполагают развитие трудового коллектива Вашего предприятия. Поэтому на современном этапе развития экономики Вам необходимо постоянно отслеживать, какие изменения в использовании труда происходят в процессе производства по сравнению с заданием и с прошлым периодом. |

9 Объясните, в чем заключается различие в определении абсолютного и относительного отклонений по фонду заработной платы.

Фонд заработной платы по действующей инструкции органов статистики включает в себя не только фонд оплаты труда, относимый к текущим издержкам предприятия, но и выплаты за счет средств социальной защиты и чистой прибыли, остающейся в распоряжении предприятия.

Наибольший удельный вес в составе средств, использованных на потребление, занимает фонд оплаты труда, включаемый в себестоимость продукции.

Приступая к анализу использования фонда заработной платы, включаемого в себестоимость продукции, в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой.

Абсолютное отклонение определяется сравнением фактически использованных средств на оплату труда с плановым фондом заработной платы в целом по предприятию, производственным подразделениям и категориям работников:

Однако следует иметь в виду, что абсолютное отклонение само по себе не характеризует использование фонда зарплаты, так как этот показатель определяется без учета степени выполнения плана по производству продукции.

Относительное отклонение рассчитывается как разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции.

При этом необходимо учитывать, что корректируется только переменная часть фонда заработной платы, которая изменяется пропорционально объему производства продукции. Это зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты.

10 Дайте характеристику факторного анализа фонда заработной платы рабочих.

рактика показывает, что не всегда уделяется должное внимание вопросам анализа фонда оплаты труда, или он выполняется весьма поверхностно. Однако факторный анализ фонда оплаты труда является эффективным аналитическим инструментом для разбора текущей ситуации и принятия решений.

В классическом понимании факторный анализ служит для установления взаимосвязи между двумя или несколькими переменными. Соответственно, для фонда заработной платы первой и самой важной переменной выступает его фактический абсолютный размер.

Итогом факторного анализа должен стать ответ на вопрос: какие же факторы оказали наибольшее влияние на его изменение?

В дальнейшем такой анализ помогает вовремя выявлять нежелательные тенденции в использовании средств на оплату труда персонала и принимать качественные управленческие решения. Позволяет более точно планировать фонд оплаты труда и другие расходы на персонал.

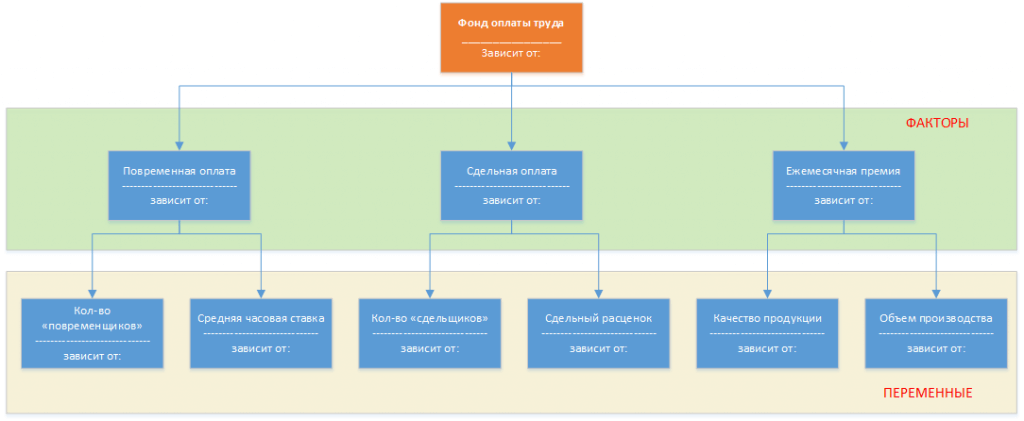

По каким факторам проводить анализ ФЗП?

Чтобы правильно сделать анализ, нужно вычленить все составляющие фонда оплаты труда. Прежде всего, есть составляющие непосредственного влияния на размер ФОТ:

· Повременная оплата по тарифным ставкам

· Повременная оплата по окладам

· Сдельная оплата

· Ежемесячные премии

· Доплаты и надбавки по трудовому кодексу (при анализе конкретизировать)

· Доплаты и надбавки, установленные работодателем (при анализе конкретизировать)

· Оплата отпусков

· Компенсации неиспользованного отпуска

Список этих факторов можно продолжать, его размер ограничен только сложностью системы оплаты, принятой в компании.

Также существуют так называемые «переменные» факторы, которые влияют на размер оплаты того или иного вида. Например, размер сдельной оплаты может зависеть от сдельного расценка, норм выработки и количества рабочих-сдельщиков. Соответственно, можно также вывести степень влияния этих факторов на размер ФОТ.

Некоторые примеры таких показателей (список не окончательный):

· Среднесписочная численность

· Средняя заработная плата

· Средний размер должностного оклада

· Средний размер часовой тарифной ставки

· % премии к окладу (тарифной ставке)

· Средний сдельный расценок

· Количество «повременщиков»

· Количество «сдельщиков»

· Количество работающих во вредных условиях труда

Вот небольшая иллюстрация, поясняющая вышесказанное:

Выбор базового периода

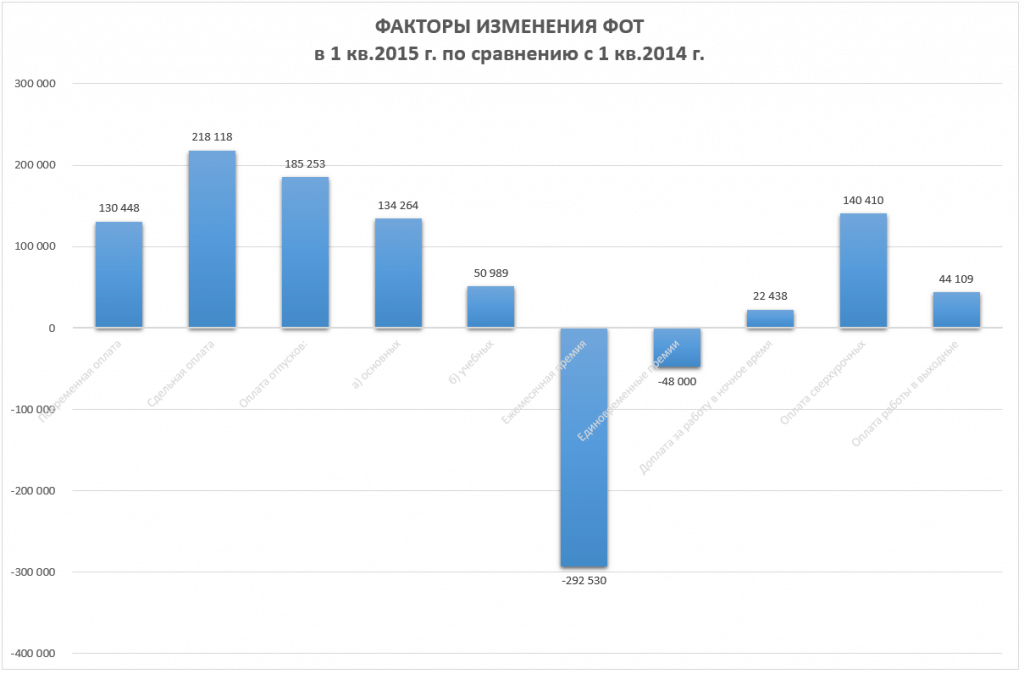

Для начала выбирается база для выполнения анализа. Как правило, это какой-то период планирования. Например, мы можем сравнить I квартал 2015 года с I кварталом 2014 года. А затем проанализировать, какие же факторы оказали наибольшее влияние на изменение размера фонда зарплаты.

Часто экономисты предлагают сравнивать сопоставимые периоды. Например, первое полугодие 2015 года сравнивают с первым полугодием 2014 года. Это оправдано в большинстве случаев. Но иногда есть необходимость сравнивать, например, последний квартал прошлого года с 3-им кварталом этого. Такой вариант тоже возможен.

Главное правило, чтобы периоды сравнения были одинаковыми по времени. Месяц к месяцу, квартал к кварталу.

Пример факторного анализа

Суть предлагаемого метода достаточно проста. Мы должны рассмотреть каждый фактор в отдельности, чтобы выяснить степень его влияния на общий результат.

Данный факторный анализ просьба не использовать в студенческих работах, это чисто практическое решение для менеджеров службы персонала или других руководителей предприятия или компании.

Приведем пример. Сначала показана исходная таблица для проведения факторного анализа. Таблица упрощённая, на любом действующем промышленном предприятии она будет содержать примерно в 2-3 раза больше факторов.

| Виды выплат | 1 кв. 2014 г. | 1 кв. 2015 г. | Отклонение, руб. | Отклонение, % |

| Повременная оплата | 4456778 | 4587226 | 130448 | 103 |

| Сдельная оплата | 1456767 | 1674885 | 218118 | 115 |

| Оплата отпусков: | 571896 | 757149 | 185253 | 132 |

| а) основных | 547881 | 682145 | 134264 | 125 |

| б) учебных | 24015 | 75004 | 50989 | 312 |

| Ежемесячная премия | 2258404 | 1965874 | -292530 | 87 |

| Единовременные премии | 125000 | 77000 | -48000 | 62 |

| Доплата за работу в ночное время | 152447 | 174885 | 22438 | 115 |

| Оплата сверхурочных | 85077 | 225487 | 140410 | 265 |

| Оплата работы в выходные | 14332 | 58441 | 44109 | 408 |

| ИТОГО ФОТ | 9120701 | 9520947 | 400246 | 104 |

В относительных значениях видим:Уже первое прочтение информации в этой таблице показывает примерную картину причин роста фонда заработной платы. Практически все виды выплат «подросли» в абсолютных значениях. Но есть и снижение размеров выплат по видам «Ежемесячная премия» и «Единовременные премии».

· очень существенный рост оплаты работы в выходные дни, более чем в 4 раза;

· трехкратное увеличение по ученическим отпускам;

· в 2,65 раза выросли затраты на оплату сверхурочных работ

· на 38% снизились выплаты единовременных премий.

Уже этой информации может оказаться достаточно для принятия каких-то управленческих решений в части оплаты труда. Особенно если в отчёте такая информация будет представлена в виде инфографики, например:

Однако на этом анализ не исчерпывается. Зачастую необходимо более глубоко разобрать причины тех или иных отклонений. То есть приходит очередь рассмотреть и проанализировать влияние переменных на каждую из видов выплат в фонде оплаты.

Допустим, что нам необходимо выяснить детальные причины значительного роста по выплатам отпускных (пункт 3 таблицы исходных данных). Как рассчитываются отпускные (О): среднедневной заработок перемножается на количество дней отпуска, предоставленного работникам компании в отчетном периоде (упрощенная формула).

Среднедневной заработок (СДЗ) принимаем равным 1678,45 руб. в 1 квартале 2014 года и 1835,54 в 1 квартале 2015 года.

Дней отпуска (Д) предоставлено работникам в 1 квартале 2014 года 340 дней, в 1 квартале 2015 года – 371 день.

Для расчёта будем использовать способ цепных подстановок.

ОТП 0 = СДЗ 0 * Д 0 = 1678,45 * 340 = 570673 руб.

ОТПусл 1 = СДЗ 1 * Д 0 = 1835,54 * 340 = 624083,60 руб.

ОТП 1 = СДЗ 1 * Д 1 = 1835,54 * 371 = 680985,34 руб.

Затем, чтобы выяснить влияние фактора роста среднего дневного заработка мы из ОТПусл1 вычитаем ОТП0 и получаем разницу 53410 рублей. Можно сделать вывод, что за счёт увеличения среднедневного заработка общий размер выплат отпускных увеличился на 53410 рублей. Остальной прирост (56902 руб.) произошёл за счёт увеличения количества дней нахождения работников в отпуске.

По такому же алгоритму можно выполнить анализ изменений всех видов выплат в структуре фонда оплаты труда.

Таким образом, измеряя и анализируя факторы изменения ФОТ, мы получаем ценную информацию для принятия управленческих решений.

11 Объясните, что характеризует коэффициент опережения. Какая существует связь между значением коэффициента опережения и изменением себестоимости товарной продукции?

Предложить терминОтправить страницуДобавить в избранное

КОЭФФИЦИЕНТ - ОПЕРЕЖЕНИЕ

Коэффициент опережения характеризует явление опережения, заключающееся в том, что скорость движения листа на выходе из зазора оказывается выше окружной скорости поверхности валка. Значение К зависит от физико-химических свойств материала, его температуры, величины зазора, скорости и других факторов.

Коэффициент опережения должен быть больше единицы.

Коэффициент опережения производительности труда над ростом средней заработной платы рассчитывается делением темпов прироста производительности труда на темп прироста средней заработной платы.

Динамика и структура валового потребления электроэнергии. Коэффициенты опережения роста потребления электроэнергии в промышленности ( табл. 3 - 5), безусловно, являются одним из важных показателей роста технического совершенства промышленного производства. Представляется, однако, вряд ли оправданным придание этому коэффициенту универсального значения и использование его для сопоставления уровней прогресса технического совершенства промышленности различных стран или при прогнозировании дальнейшего роста потребления электроэнергии в данной стране без дополнительного тщательного анализа факторов, определяющих значение этих коэффициентов.

Коэффициент опережения темпа роста производительности труда против темпа роста заработной платы исчисляется делением индекса средней выработки одного работающего на индекс средней заработной платы одного работающего.

Коэффициент опережения темпа прироста производительности труда против темпа прироста заработной платы представляет собой частное от деления процента прироста средней выработки одного работающего на процент прироста средней заработной платы одного работающего.

Коэффициент опережения темпов роста I подразделения по сравнению с темпами роста II подразделения не является величиной постоянной, а меняется в зависимости от ряда факторов, и прежде всего от технико-экономического уровня и темпов индустриального развития страны.

Обычно исчисляется коэффициент опережения, ко - торый предста вляет собой отношение роста производи - J тельности труда к росту среднегодовой заработной пла - jj ты. В то же время необходимо учитывать, что оплата / I труда работников осуществляется из фонда заработной / платы и фонда материального поощрения. В себестоимости же продукции находят отражение только выпла-1 ты ИЗ фонда заработной платы. Поэтому для определения влияния этого соотношения на себестоимость продукции принимают во внимание только выплаты из фонда заработной платы.

Что называется коэффициентом опережения и как он вычисляется.

Аналогичным образом рассчитываются коэффициенты опережения роста и прироста заработной платы против роста и прироста производительности труда.

Отношение wx называют коэффициентом опережения.

Если, например, коэффициент опережения потребления электрической энергии больше 1, то рост потребления электрической энергии опережает рост национального дохода, электроемкость национального дохода увеличивается; если он меньше 1, рост потребления электроэнергии отстает от роста национального дохода, электроемкость национального дохода уменьшается.

Степень этого опережения характеризуется значением коэффициента опережения Кт который определяется как отношение индексов производительности труда Ипт и средней заработной платы Иср.

Об эффективности использования основных средств свидетельствует коэффициент опережения темпами роста производительности труда темпов роста фондовооруженности и относительная экономия основных фондов. Первый показатель определяется как отношение темпов роста выработки продукции в расчете на одного работающего к темпам роста фондовооруженности одного работающего. Второй рассчитывается как разность между среднегодовой стоимостью основных производственных фондов и их стоимостью на объем производства отчетного года по уровню фондоотдачи базисного года.

Увеличение угла конуса матрицы приводит к возрастанию коэффициента опережения, который достигает наибольшего значения при прессовании в плоскую матрицу.

В настоящее время критерием оценки агротехнических показателей хлопкоуборочных агрегатов является коэффициент опережения К.

При сопоставлении темпов роста производительности труда и заработной платы фактическое соотношение ( коэффициент опережения) сравнивают с плановым.

При сопоставлении темпов роста производительности труда и заработной платы фактическое соотношение ( коэффициент опережения) сравнивают с плановым. Невыполнение планового соотношения между темпами роста производительности труда и заработной платы неизбежно приводит к перерасходу фонда заработной платы и повышению себестоимости продукции.

При оценке перспективы изменения потребности народного хозяйства в энергии иногда пользуются так называемыми коэффициентами опережения потребления энергии.

Очевидно, что при увеличении темпов роста производства по предприятиям группы Б значение коэффициента опережения будет снижаться.

Проанализируйте соотношение темпов роста производительности труда и средней заработной платы промышленно-производственного персонала, определив коэффициент опережения производительности труда над средней заработной платой текущего и прошлого годов.

Соотношение темпов роста производительности труда и фондовооруженности одного работающего улучшилось по сравнению с планом, коэффициент опережения возрос на 0 006, что также говорит об улучшении использования фондов в отчетном периоде.

Кроме того, для выяснения вопроса эффективности производительности труда при таком анализе вводят дополнительно показатель - коэффициент опережения ( отставания) роста производительности труда над средней заработной платой. Нередко работники АТП используют такой показатель, как производительность в доходах, приходящихся на одну списочную автомобиле-тонну.

В интервале скоростей 35 - 150 л / час ( Re 60 265, ft e щели 140 600) зависимости коэффициента опережения от нагрузки практически не наблюдалось. В отсутствие перегородок в реакторе прямоуголь-го сечения коэффициенты опережения были не столь велики, как в горизонтальных реакторах ( рис. 7): соответственно и влияние перегородок было несколько более слабым, но также давало определенный эффект. Так же как в горизонтальных реакторах использование 14 перегородок вместо 7, то есть уменьшение расстояния между перегородками от 230 до 120 мм, не давало практического выигрыша.

Соотношение между темпами роста производительности труда и темпами роста заработной платы устанавливают сравнением индексов производительности труда и заработной платы и определения коэффициента опережения.

Соотношение между темпами роста производительности труда и темпами роста заработной платы устанавливают путем сравнения индексов производительности труда и заработной платы и определения коэффициента опережения.

Задание по росту производительности труда может быть определено в различной форме: рост выработки на одного работника или рабочего, снижение трудоемкости, коэффициент опережения темпов роста производительности труда над темпами роста заработной платы.

Поэтому, даже при сохраняющейся примерно неизменной структуре промышленности, характерным является положение, когда по мере повышения уровня технического совершенства промышленного Производства значение коэффициента опережения электрификации промышленности снижается.

Следует согласиться с [ В-2, В-10-В-13 ] в том, что факторы научно-технического прогресса влияют на электроемкость в противоположных направлениях, поэтому однозначное решение вопроса о динамике коэффициентов опережения отсутствует.

При сопоставлении динамики развития нескольких видов процентных ставок целесообразно использовать показатели, представляющие собой отношение темпов роста или темпов прироста за одинаковые отрезки времени по двум динамическим рядам, т.е. коэффициенты опережения.

Из этих данных вместе с тем следует, что опережение в развитии химической промышленности в 1980 - 1986 гг. уменьшилось, а в некоторых странах - членах СЭВ ( ГДР, Польша, Куба) коэффициент опережения химического производства значительно сократился.

Одновременно действует и противоположная тенденция: усиление мощи передовой в техническом отношении тяжелой индустрии, расширение масштабов производства современных средств труда и улучшение их качества, возрастание на этой основе размеров и эффективности социалистического накопления создают материальные предпосылки для снижения коэффициента опережения темпов роста I подразделения по сравнению со II подразделением.

Здесь v - окружная скорость выпускающего валка, м / мин; b - ширина каландрован-ного полотна, м; А - толщина полотна материала, м; р - плотность материала, кг / м3; а 0 9 - коэффициент использования машинного времени; К 1 054 - 1 1 - коэффициент опережения.

Эти данные свидетельствуют об опережающих, по сравнению с промышленностью, темпах развития машиностроения и металлообработки в рассматриваемых странах. Коэффициент опережения методологически можно исчислять как по показателю темпа роста, так и по показателю среднегодового темпа прироста продукции. Первый способ дает более точные результаты.

Выполнение пропорции между темпами роста производительности и оплаты труда обеспечивает опережающее возрастание товарной массы продукции и одновременно сокращение затрат на ее производство. Коэффициент опережения темпов роста производительности труда находят как отношение индекса производительности труда к индексу оплаты труда.

При сравнении темпов роста заработной платы и производительности труда устанавливается превышение одного из них над другим. Могут быть также исчислены коэффициенты опережения темпа роста производительности труда против темпа роста заработной платы или наоборот, а также коэффициент прироста заработной платы на каждый процент прироста производительности труда.

Прогнозные показатели развития химической промышленности были получены и другим методом - на основании зависимости динамических рядов темпов роста всей промышленности и химической промышленности. По этим данным были рассчитаны коэффициенты опережения химической промышленности или темпы роста хщшкоемкости всей прокышленноати.

Этот коэффициент является величиной обратной коэффициенту опережения.

В интервале скоростей 35 - 150 л / час ( Re 60 265, ft e щели 140 600) зависимости коэффициента опережения от нагрузки практически не наблюдалось. В отсутствие перегородок в реакторе прямоуголь-го сечения коэффициенты опережения были не столь велики, как в горизонтальных реакторах ( рис. 7): соответственно и влияние перегородок было несколько более слабым, но также давало определенный эффект. Так же как в горизонтальных реакторах использование 14 перегородок вместо 7, то есть уменьшение расстояния между перегородками от 230 до 120 мм, не давало практического выигрыша.

Анализ на основе нормали позволяет оценить степень согласованности в тенденциях спроса ( численности обучающихся) и предложения общеобразовательных услуг и обеспеченности их финансовыми, трудовыми, материальными и институциональными ресурсами. Одновременно становится возможным измерить степень ресурсной рассогласованности ( на основе коэффициентов опережения) и выявить наиболее узкие места развития системы образования.

При увеличении такта квантования параметры qe, qi и q2 уменьшаются. Коэффициент передачи регулятора К существенно изменяется при Т0 4 с, коэффициент опережения CD уменьшается, а коэффициент интегрирования с, возрастает.

Исключительно важно выявить соотношение темпов роста заработной платы и роста производительности труда. Соотношение между темпами роста производительности труда и темпами роста заработной платы устангщливают путем сравнения индексов производительности и заработной ппаты и определения коэффициента опережения.

Динамические ряды анализируются при помощи ряда показателей, определяющих характер, направление, интенсивность количественных изменений явлений общественной жизни во времени. К их числу относятся: уровень ряда, средний уровень, абсолютный прирост, темп роста, коэффициент роста, темп прироста, коэффициент опережения, абсолютное значение 1 % прироста.

Как уже отмечалось, большое значение при определении расходования фонда заработной платы на себестоимость продукции и прибыль предприятия имеет анализ формирования соотношений темпов роста производительности труда и темпов роста средней заработной платы. Углубленный анализ должен дать ответы на следующие вопросы: какой в конкретных условиях производства должна быть величина опережения, использовало ли предприятие резервы увеличения коэффициента опережения и, следовательно, роста прибыли и рентабельности своего производства. В условиях полного хозрасчета и самофинансирования прежде всего сами коллективы предприятий заинтересованы в использовании этого резерва повышения эффективности производства.

Для этого по данным табл. 1 рассчитать: абсолютные приросты, темпы роста и прироста ( базисные), средние темпы роста и структуру валового общественного продукта в целом и по отраслям народного хозяйства, коэффициент опережения промышленности.

При анализе сопоставляются темпы прироста производительности труда и средней полной заработной платы - фактически достигнутые, плановые и предшествующих периодов. При сравнениях фактически достигнутых темпов с плановыми следует учитывать, что в плане уже заложено определенное опережение. Коэффициент опережения определяется делением темпов прироста производства на темпы прироста средней заработной платы.

При анализе сопоставляются темпы прироста производительности труда и средней полной заработной платы - фактически достигнутые, плановые и предшествующих периодов. При сравнениях фактически достигнутых темпов с плановыми следует учитывать, что в плане, как правило, уже заложено определенное опережение. Коэффициент опережения производительности труда над ростом средней заработной платы рассчитывается делением индекса прироста производительности труда на индекс прироста средней заработной платы.

12 Охарактеризуйте подходы к анализу фондоотдачи. Какие частные факторы следует учитывать при выполнении анализа фондоотдачи?

Эффективность использования основных фондов характеризуется показателем – фондоотдача. В учебно-методической литературе фондоотдача трактуется как показатель использования производственных основных фондов.

Показатель фондоотдачи показывает, на сколько рентабельны инвестиции в основные средства предприятия. Расчет показателя фондоотдачи производится как отношение объема производства в стоимостном выражении к стоимости основных средств в отчетном периоде.

На величину фондоотдачи основных фондов оказывают влияние следующие факторы:

- объем выпуска и продаж продукции;

- удельный вес машин и оборудования в общей стоимости основных средств;

- коэффициент использования машин и оборудования;

- производительность труда;

- производительность оборудования;

- время простоев оборудования;

- загруженность оборудования;

- технологический уровень машин и оборудования;

- изменения структуры основных средств.

Для проведения анализа фондоотдачи необходимо построить вспомогательную аналитическую таблицу следующего вида:

| № п/п | Показатели | Ед.изм. | На начало отчетного года | На конец отчетного года | Динамика, % |

| 1. | Объем выпуска продукции, тыс. руб. | тыс. руб. | |||

| 2. | Среднегодовая стоимость основных производственных фондов | тыс. руб. | |||

| 3. | Среднегодовая стоимость рабочих машин и оборудования | тыс. руб. | |||

| 4. | Среднегодовая стоимость установленных машин и оборудования | тыс. руб. | |||

| 5. | Среднегодовая стоимость действующего оборудования | тыс. руб. | |||

| 6. | Количество действующего оборудования | ед. | |||

| 7. | Количество отработанных станко-смен | смен | |||

| 8. | Количество рабочих дней | дни | |||

| 9. | Количество отработанных тыс.машино-часов | тыс. м/ч. | |||

| 10. | Коэффициент наличия машин и оборудования | п. 3 / п. 2 | п. 3 / п. 2 | ||

| 11. | Коэффициент установленного оборудования | п. 4 / п. 3 | п. 4 / п. 3 | ||

| 12. | Коэффициент действующего оборудования | п. 5 / п. 4 | п. 5 / п. 4 | ||

| 13. | Среднегодовая стоимость единицы оборудования, руб. | руб. | п. 5 / п. 6 | п. 5 / п. 6 | |

| 14. | Продолжительность смены | час | п. 9 / п. 7 | п. 9 / п. 7 | |

| 15. | Производительность оборудования | руб. | п. 1 / п. 9 | п. 1 / п. 9 | |

| 16. | Фондоотдача | руб. | п. 1 / п. 2 | п. 1 / п. 2 |

Как мы уже ранее отмечали, на фондоотдачу основных средств оказывают влияние достаточно широкий круг факторов. Для выявления неиспользуемых резервов важно знать основные направления факторного анализа фондоотдачи, вытекающие из различий в подходах к моделированию данного показателя. Наиболее простой является двухфакторная модель анализа:

F = Fа/F * N/Fа

где,

F - фондоотдача;

Fа - активная часть основных фондов;

N - объем продукции, принятый для исчисления фондоотдачи.

При анализе фондоотдачи применение данной модели позволяет ответить на вопрос, как изменения в структуре основных фондов, т. е. в соотношении активной и пассивной их частей повлияли на изменение фондоотдачи. Для того, чтобы раскрыть влияние на фондоотдачу действия экстенсивных и интенсивных факторов использования основных фондов (в том числе машин и оборудования), необходимо использовать в анализе более полную модель:

F = Fa/F * Fмаш/Fa * Tсм/Qд * I * 1/cˉ * Tч/Тсм * N/Tч

где,

Fмаш - стоимость установленных (действующих машин) и оборудования;

Tсм - количество отработанных станко-смен;

cˉ - средняя стоимость оборудования;

Qд - количество единиц действующего оборудования;

I - продолжительность отчетного (анализируемого) периода, в днях;

Tч - количество отработанных станко-часов.

Данная формула позволяет определить влияние на динамику фондоотдачи следующих факторов:

- доли активной части фондов в общей их стоимости (Fa/F);

- доли машин и оборудования в стоимости активных фондов (Fмаш/Fа);

- коэффициента сменности работы оборудования (Tсм/Qд * I);

- средней стоимости единицы оборудования (cˉ );

- продолжительности станко-смены(Tч/Тсм);

- выработки продукции за один станко-час работы оборудования (N/Tч).

Одним из важных факторов, оказывающих влияние на эффективность использования основных средств, является улучшение использования производственных мощностей предприятия и его подразделений. Чтобы установить взаимосвязь между фондоотдачей и уровнем использования производственной мощности, представим показатель фондоотдачи в следующем виде:

F = N/Nос * Nос/W * W/Fа * Fа/F

где, Nос - основная (профильная) продукция предприятия; W - среднегодовая производственная мощность.

Данная формула позволяет определить влияние на динамику фондоотдачи изменения в уровне следующих факторов:

- уровня специализации предприятия (N/Nос);

- коэффициента использования среднегодовой мощности предприятия (Nос/W);

- доли активной части фондов в общей их стоимости (Fа/F);

- фондоотдачи активной части фондов, исчисленной по мощности (W/Fа).

При расчете общего показателя фондоотдачи в стоимость основных производственных фондов учитываются собственные и арендуемые основные средства. Не учитываются средства, находящиеся на консервации или резервные, а также сданные в аренду другим организациям.

Использование основных средств компании признается эффективным, если рост прибыли превышает относительный прирост стоимости основных средств за рассматриваемый период. Рост фондоотдачи ведет к относительной экономии производственных основных фондов и к увеличению объема выпуска продукции.

13 .Охарактеризуйте основные показатели эффективности использования основных производственных фондов.

Фондоотдача

Эффективность использования основных фондов характеризует показатель фондоотдачи, рассчитываемый как отношение объема выпуска продукции за год (на уровне предприятия) к среднегодовой полной стоимости основных фондов. На уровне же отраслей в качестве показателя продукции используется выпуск или валовая добавленная стоимость, а на уровне экономики в целом — стоимость валового внутреннего продукта.

Фондоотдача это объем выпущенной продукции деленный на среднюю сумму промышленно-производственных основных фондов по первоначальной стоимости.

Рациональное использование основных производственных фондов необходимо для увеличения производства общественного продукта и национального дохода.

Повышение уровня использования основных фондов позволяет увеличить размеры выпуска производства без дополнительных капитальных вложений и в более короткие сроки. Ускоряет темпы производства, уменьшает затраты на воспроизводство новых фондов и снижает издержки производства.

Экономическим эффектом повышения уровня использования основных фондов являтеся рост общественной производительности труда.

Фондоотдача показывает, сколько продукции (или прибыли) получает организация с каждого рубля имеющихся у нее основных фондов.

Определим способом абсолютных разниц влияние на объем продукции двух факторов, связанных с основными фондами:

§ количественный (экстенсивный) фактор — сумма основных фондов;

§ качественный (интенсивный) фактор — фондоотдача.

Таблица № 37

| Показатели | За предыдущий год | За отчетный год | Изменения за год |

| 1. Объем выпуска продукции (тыс.руб.) | 22137 | 23335 | +1198 |

| 2. Среднегодовая сумма основных промышленно-производственных фондов (тыс.руб.) | 21811 | 27985 | +6174 |

| 3. Фондоотдача (руб.) (1:2) | 1,01 | 0,83 | -0,18 |

На увеличение выпуска продукции против предыдущего года повлияли следующие факторы:

1. увеличение суммы основных Фондов могло увеличить выпуск продукции на сумму +6174 х 1,01 = +6235,7 тыс.руб.

2. уменьшение фондоотдачи снизило выпуск продукции на сумму (-0,18) х 27985 = — 5037,3 тыс.руб. Общее влияние двух факторов (баланс факторов) составляет: +6235,7 — 5037,3 = +1198 тыс.руб.

Фондоемкость

Фондоемкость является обратной величиной от фондоотдачи. Она характеризует сколько основных производственных фондов приходится на 1 рубль произведенной продукции.

Фондоемкость это средняя сумма промышленно производственных основных фондов по первоначальной стоимости деленная на объем выпущенной продукции.

Снижение фондоемкости означает экномию труда.

Величина фондоотдачи показывает сколько продукции получено с каждого рубля, вложенного в основные фонды, и служит для определения экономической эффективности использования действующих основных производственных фондов.

Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции.

Таким образом — фондоемкость показывает, сколько основных фондов приходится на каждый рубль выпущенной продукции. Если использование основных фондов улучшается, то фондоотдача должна повышаться, а фондоемкость — уменьшаться.

При расчете фондоотдачи из состава основных фондов выделяются рабочие машины и оборудование (активная часть основных фондов). Сопоставление темпов роста и процентов выполнения плана по фондоотдаче в расчете на 1 рубль стоимости основных промышленно-производственных фондов и на 1 рубль стоимости рабочих машин и оборудования показывает влияние изменения структуры основных фондов на эффективность их использования. Второй показатель в этих условиях должен опережать первый (если возрастает удельный вес активной части основных фондов).

Фондовооруженность

Фондовооруженность оказывает огромное влияние на величины фондоотдачи и фондоемкости.

Фондовооруженность применяется для характеристики степерь оснащенности труда работающих.

Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда(Производительность труда = Выпуск продукции / Среднесписочная численность работников).

Таким образом, фондоотдача = производительность труда / фондовооруженность.

Для повышения эффективности производства, важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов.

С помощью задачи рассмотрим метод рассчета фондоемкости, фондовооруженности и фондоотдачи.

Задача

| Базисный период | Отчетный период | |||

| Компания | Объем производства | Средняя стоимость ОФ | Объем производства | Средняя стоимость ОФ |

| 1 | 18 | 15 | 36 | 24 |

| 2 | 140 | 35 | 158,4 | 36 |

Найти

§ Коэффициент динамики средней фондоотдачи концерна;

§ Абсолютное влияние на изменение средней фондоотдачи изменения фондоотдачи на каждом предприятии и изменения в структуре капитала.

Решение

§ Коэффициент фондоотдачи = Выпуск продукции / Основные фонды

§ Коэффициент фондоотдачи базисный период

§ Коэффициент фондоотдачи отчетный период

§ Относительная величина динамики

Влияние изменение фондоотдачи изменения основных фондов

§

§

Дата: 2019-02-25, просмотров: 950.