Анализ затрат на рубль товарной продукции

Поможем в ✍️ написании учебной работы

Ключи Стим – за копейки!Ключи Steam (Стим)! 100% рабочие. Лицензионные ключи! Моментальная доставка! Жми!Узнать большеsteam.com.ruЯндекс.Директ18+

Ключи Стим – за копейки!Ключи Steam (Стим)! 100% рабочие. Лицензионные ключи! Моментальная доставка! Жми!Узнать большеsteam.com.ruЯндекс.Директ18+

Эффективное управление затратами коммерческой организации подразумевает постоянную работу по снижению себестоимости, планирование и учет затрат, контроль за отклонениями с выявлением причин этих отклонений и организация информационной системы, которая позволила бы принимать обоснованные управленческие решения.

Показатель затрат на рубль товарной продукции

Для анализа себестоимости продукции в практике, чаще всего, рассчитывается показатель затраты на рубль товарной продукции. Показатель рассчитывается как отношение общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах.

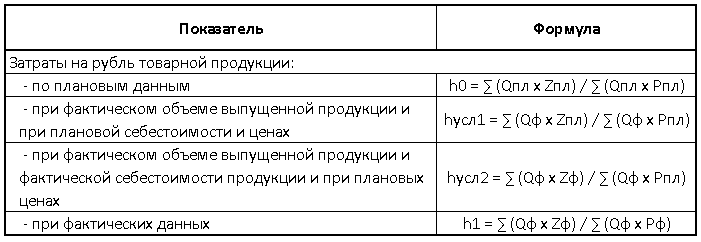

Расчет показателя, характеризующего уровень затрат на один рубль товарной продукции (издержкоемкость)выполняется по формуле:

h = ∑ (Qi х Zi) / ∑ (Qi х Pi)

где, Qi - количество выпущенной продукции, шт.; Zi - себестоимость единицы продукции, руб.; Pi - цена единицы продукции, руб.

При значении показателя уровне ниже единицы производство продукции является рентабельным, при уровне выше единицы – убыточным.

Данный показатель является важным обобщающим показателем себестоимости продукции. Он выгодно отличается своей универсальностью: может рассчитываться в любой отрасли производства и наглядно показывает прямую связь между себестоимостью и прибылью.

Показатель уровня затрат на рубль товарной продукции может быть интерпретирован, во-первых, как сумма затрат, необходимых для производства одного рубля товарной продукции; во-вторых, как относительная величина, характеризующая структуру стоимости продукции.

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным продуктам, услугам или работам. В этом случае формула расчета себестоимости отдельного продукта (услуги, работы) принимает вид:

Сi = Ai/Qi + bi

где, Ci - себестоимость i-го вида продукции; Ai - сумма постоянных затрат, отнесенная на i-й вид продукции; bi - сумма переменных затрат на единицу i-го вида продукции; Qi - объем выпуска i-го вида продукции в физических единицах.

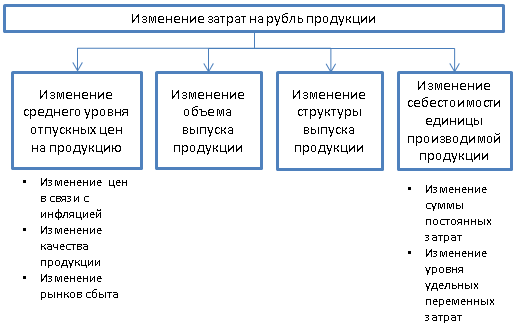

Динамика показателя может происходить под влиянием трех основных факторов:

Рисунок 1. Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

Влияние вышеуказанных факторов на изменение затрат на один рубль товарной продукции рассчитывается способом цепных подстановок и по данным о выпуске товарной продукции:

Рисунок 1. Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

Влияние вышеуказанных факторов на изменение затрат на один рубль товарной продукции рассчитывается способом цепных подстановок и по данным о выпуске товарной продукции:

Влияние этих факторов на изменение показателя определяем по следующим формулам:

Δh = h1 – h0

а) Влияние фактора изменения цен:

Δh(p) = h1 – hусл2

б) Влияние фактора изменения количества выпущенной продукции:

Δh(q) = hусл1 – h0

в) Влияние фактора изменения себестоимости единицы производимой продукции:

Δh(z) = hусл2 – hусл1

Пример анализа затрат на рубль товарной продукции

Таблица 1. Исходные данные

Влияние этих факторов на изменение показателя определяем по следующим формулам:

Δh = h1 – h0

а) Влияние фактора изменения цен:

Δh(p) = h1 – hусл2

б) Влияние фактора изменения количества выпущенной продукции:

Δh(q) = hусл1 – h0

в) Влияние фактора изменения себестоимости единицы производимой продукции:

Δh(z) = hусл2 – hусл1

Пример анализа затрат на рубль товарной продукции

Таблица 1. Исходные данные

| ||||

Выпуск, шт.

Дата: 2019-02-25, просмотров: 469.

Материалы представленные на сайте исключительно с целью ознакомления пользователям Интернета и не преследуют коммерческих целей или нарушение авторских прав.

© 2018 - 2026