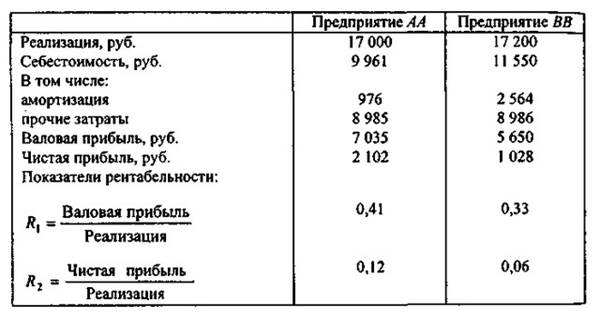

Сторонний пользователь бухгалтерской отчетности, который осуществил расчет рентабельности продаж для заводов АА и ВВ из примера 4.2, может сделать вывод о том, что предприятие АА работает гораздо лучше, чем ВВ, поскольку коэффициенты рентабельности, рассчитанные по одному и тому же алгоритму, у первого гораздо выше, чем у второго. Однако аналитик, знакомый с истинным положением дел на этих предприятиях, не будет столь однозначен в оценке результатов их деятельности. Очевидно, что перспективы дальнейшего функционирования и будущих финансовых результатов у завода ВВ гораздо лучше, чем у завода АА, старое оборудование которого в ближайшее время может потребовать дорогостоящей модернизации, а возможно, и замены.

На примере 4.2 мы видим, что считать показатели рентабельности главными (а тем более единственными) индикаторами финансовой успешности хозяйствующих субъектов не только нельзя признать правомерным, но в отдельных случаях это может привести к прямо противоположным выводам.

18 Какова последовательность учета частных факторов при выполнении анализа прибыли от продажи?

аиболее крупной статьей формирования чистой прибыли, как правило, является прибыль от продаж товаров, продукции, работ, услуг. Поэтому в процессе анализа важно оценить влияние факторов, вызвавших изменение этого показателя.

В целом на прибыль от продаж оказывают влияние следующие основные факторы:

· объем продаж (чем больше организация продает рентабельной продукции, тем больше она получает прибыли);

· структура продаж (отдельные виды продаваемой продукции работ, услуг имеют различную рентабельность. Некоторые из них могут оказаться убыточными для предприятия. Поэтому от того, каков ассортимент продаваемой продукции, во многом зависит величина прибыли организации);

· цены на продаваемые продукцию, работы и услуги (их повыщение позволяет предприятию получить дополнительную прибыль. Однако изменение этого фактора имеет ограничения в условиях высокой конкуренции, так как продавцы строят свою ценовую политику исходя не столько из уровня приемлемой для себя рентабельности, сколько из среднего уровня цен на аналогичные товары, работы, услуги);

· уровень затрат, включенных в себестоимость продукции (их рост приводит к уменьшению прибыли в том же размере).

Для оценки влияния этих факторов помимо информации Отчета о прибылях и убытках используются данные специального расчета, в результате которого натуральные объемы продаж отчетного периода пересчитываются в средние цены и затраты предыдущего периода (табл. 3.3).

Методика факторного анализа прибыли от продаж включает следующие расчеты:

1) расчет общего изменения прибыли от продаж (  Р):

Р):

Р = Р1 – Р0,

где Р1 – прибыль отчетного года, тыс. р.; Р0 – прибыль предыдущего года, тыс. р.;

2) расчет влияния на прибыль изменений объема продаж ( Р1):

Р1 =  ,

,

где  – прирост объема продаж в процентах рассчитывается по формуле:

– прирост объема продаж в процентах рассчитывается по формуле:

=  -100.

-100.

Здесь  – выручка от продаж отчетного периода в ценах предыдущего периода;

– выручка от продаж отчетного периода в ценах предыдущего периода;  – выручка от продаж предыдущего периода;

– выручка от продаж предыдущего периода;

1) расчет влияния на прибыль изменения отпускных цен на проданную продукцию ( Р2):

Р2 =  ,

,

где  – выручка от продаж отчетного периода;

– выручка от продаж отчетного периода;

2) расчет влияния на прибыль изменения себестоимости продукции ( Р3):

Р3 =  ,

,

где  – полная себестоимость проданной продукции отчетного периода в ценах и условиях предыдущего периода;

– полная себестоимость проданной продукции отчетного периода в ценах и условиях предыдущего периода;  – полная себестоимость проданной продукции отчетного периода. Такой расчет можно провести не только в целом по общей сумме расходов на производство и продажу продукции, работ, услуг, но и оценить влияние производственных, управленческих и коммерческих расходов отдельно;

– полная себестоимость проданной продукции отчетного периода. Такой расчет можно провести не только в целом по общей сумме расходов на производство и продажу продукции, работ, услуг, но и оценить влияние производственных, управленческих и коммерческих расходов отдельно;

3) расчет влияния на прибыль изменения в структуре продаж ( Р4). Для этого из общего изменения прибыли ( Р) вычитают влияние трех предыдущих факторов (сальдовый метод):

Р4 = Р – P1 – Р2 – Р3;

4) расчет совокупного влияния факторов, равного общему изменению прибыли от продаж ( Р):

Р = P1 – Р0 = P1 + Р2 + Р3 + Р4.

Таблица 3.3

Исходные данные для анализа прибыли от продаж продукции, работ, услуг

| Наименование показателя | Значение показателя, тыс. р. | ||

| на предыдущий (базисный) год | по базису на фактический объем продаж отчетного года | на отчетный год | |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг | 42 936 | 31 850 | 41 673 |

| Себестоимость проданных товаров, продукции, работ, услуг | 31 045 | 24 235 | 31 857 |

| Коммерческие расходы | 5 613 | 4 710 | 6 316 |

| Управленческие расходы | 950 | 656 | 915 |

| Полная себестоимость проданных товаров, работ, услуг | 37 608 | 29 588 | 39 088 |

| Прибыль (убыток) от продаж | 5 328 | 2 146 | 2 585 |

Факторный анализ позволяет выявить резервы увеличения прибыли от продаж за счет:

· снижения расходов;

· оптимизации структуры (ассортимента) продаж;

· разработки гибкой ценовой политики;

· поиска новых рынков сбыта;

· улучшения качества продукции, работ, услуг.

По данным табл. 3.3 получаем следующие результаты:

1) расчет общего изменения прибыли от продаж ( Р):

Р = 2585 – 5328 = -2743 тыс. р.;

2) расчет влияния на прибыль изменений объема продаж (ΔP1):

%,

%,

тыс. р.;

тыс. р.;

1) расчет влияния на прибыль изменения отпускных цен на проданную продукцию ( Р2):

Р2 = 41673 – 31850 = +9823 тыс. р.;

2) расчет влияния на прибыль изменения себестоимости продукции ( Р3):

Р3 = 29588 – 39088 = -9500 тыс. р.

Полученный результат охватывает совокупное влияние производственных, управленческих и коммерческих расходов. Для более глубокого анализа следует провести оценку влияния на прибыль от продаж каждого вида расходов в отдельности:

5.1) расчет влияния на прибыль изменения производственных расходов, отраженных в показателе «Себестоимость проданных товаров, продукции, работ, услуг» ( Р3пр):

Р3пр = 24235 – 31857 = -7622 тыс. р.;

5.2) расчет влияния на прибыль изменения коммерческих расходов ( Р3КР):

Р3КР = 4710 – 6316 = -1606 тыс. р.;

5.3) расчет влияния на прибыль изменения управленческих расходов ( Р3ур):

Р3ур = 656 – 915 = -259 тыс. р.;

3) расчет влияния на прибыль изменения в структуре продаж ( Р4):

Р4 = -2743+1376-9823+9500 = -1690 тыс. р.;

1) расчет совокупного влияния факторов, равного общему изменению прибыли от продаж ( Р):

Р = -1376 + 9823 – 9500 – 1690 = -2743 тыс. р..

Результаты факторного анализа позволяют увидеть, что в отчетном году по сравнению с предыдущим прибыль от продаж снизилась на 2 743 тыс. р. Этому способствовало, прежде всего, снижение объемов продаж производимой продукции и ухужшение ее структуры. Влияние названных факторов на прибыль составило -1 376 и -1 690 тыс. р. соответственно. Однако решающим фактором повышения финансового результата от обычной деятельности стало повышение в отчетном году цен на продаваемую продукцию, за счет чего прибыль возросла на 9 823 тыс. р. Вместе с тем у организации есть резервы увеличения прибыли за счет снижения всех видов расходов (производственных, коммерческих и управленческих).

Как уже отмечалось, прибыль от продаж отражает общий финансовый результат от различных видов (операционных сегментов) обычной деятельности организации. Исходя из предъявляемых к бухгалтерскому учету требований существенности, полноты и других, рекомендуется в Отчете о прибылях и убытках выручку от продаж и себестоимость проданных товаров, продукции, работ, услуг отражать развернуто – с выделением величины этих показателей в разрезе отдельных видов деятельности (например, производство продукции, выполнение работ (строительных, научно-исследовательских), оказание услуг (транспортных), аренда основных средств). Это позволяет в процессе анализа выявить влияние результата от деятельности каждого сегмента в виде валовой прибыли от продаж на общий показатель прибыли от продаж.

Рентабельность отражает экономическую эффективность деятельности организации, она показывает соотношение результата к затратам. Для расчета уровня рентабельности необходимы значения показателей прибыли, затрат, выручки, активов, капитала.

Показателей рентабельности достаточно много, их можно рассчитывать по отношению к любому виду ресурсов. Например, рентабельность использования материальных ресурсов определяется делением прибыли до налогообложения на стоимость материальных ресурсов.

Рентабельность использования оборотных средств рассчитывается делением прибыли до налогообложения на величину оборотных активов. Или если примерить метод сокращения (числитель и знаменатель поделить на выручку), то можно использовать следующую факторную модель: рентабельность продаж умножить на коэффициент оборачиваемости оборотных активов. Прибыль от продажи, умноженная на коэффициент оборачиваемости всех активов формирует показатель рентабельности активов.

Программа Финансовый анализ - ФинЭкАнализ 2019 для расчета коэффициента оборачиваемости и других финансово-экономических коэффициентов.

Скачать программу ФинЭкАнализ

Рентабельность использования основных средств определяется делением прибыли до налогообложения на среднегодовую стоимость основных средств, и результат умножается на 100%. Если числитель и знаменатель разделить на выручку, то факторная модель будет выглядеть как отношение рентабельности продаж к фондоемкости.

Рентабельность функционирования организации исчисляется делением прибыли до налогообложения или величины чистой прибыли на полную себестоимость (себестоимость в совокупности с коммерческими и управленческими расходами), результат умножается на 100%.

Расчетное значение показывает, какую величину прибыли до налогообложения имеет фирма с каждого рубля, затраченного на производство и реализацию продукции.

Рентабельность производства находится делением прибыли от продажи на полную себестоимость, результат умножается на 100%. Она может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции (работ, услуг).

Рентабельность продаж рассчитывается делением прибыли от продажи продукции (работ и услуг) на выручку, результат умножается на 100 %. Показатель характеризует эффективность предпринимательской деятельности и показывает, сколько прибыли имеет предприятие с одного рубля, полученного при продаже товаров. Этот показатель рассчитывается в целом по предприятию и отдельным видам продукции.

Факторный анализ показателей рентабельности проводится методом цепных подстановок. Например, рентабельность производства Лзависит от трех основных факторов первого порядка: изменения структуры реализованной продукции УД, ее себестоимости С и средних цен реализации Ц. Факторная модель этого показателя имеет вид:

где П - величина прибыли от продажи;

ПС - полная себестоимость;

i - конкретный вид продукции (работ, услуг).

Комплексный анализ рентабельности целесообразно проводить по методике Дюпона, его модель отражает экономический рост организации (темп прироста собственного капитала, следовательно, и рост организации будет тем выше, чем больше активов сформировано на один рубль вложенного собственного капитала, выше оборачиваемость активов, выше маржа прибыли и больше заработанной прибыли остается в организации в качестве нераспределенной).

Трехфакторная модель Du Pont выглядит следующим образом:

где А — активы;

К с - собственный капитал;

В - выручка;

П ч - чистая прибыль;

А/К - мультипликатор собственного капитала;

В/А — оборачиваемость активов;

П ч /В — чистая маржа.

Алгоритм факторного анализа:

1) прирост рентабельности собственного капитала за счет мультипликатора собственного капитала:

где ΔФ — прирост мультипликатора в абсолютном исчислении;

Ф 0 — значение мультипликатора в предыдущем (базовом) периоде;

R 0 — рентабельность собственного капитала в предыдущем (базовом) периоде;

2) прирост рентабельности за счет оборачиваемости:

где Δk - прирост оборачиваемости в абсолютном исчислении;

k 0 - оборачиваемость в предыдущем (базовом) периоде;

3) Прирост рентабельности за счет чистой маржи:

где ΔM - прирост маржи в абсолютном выражении;

М 0 - маржа в предыдущем (базовом) периоде.

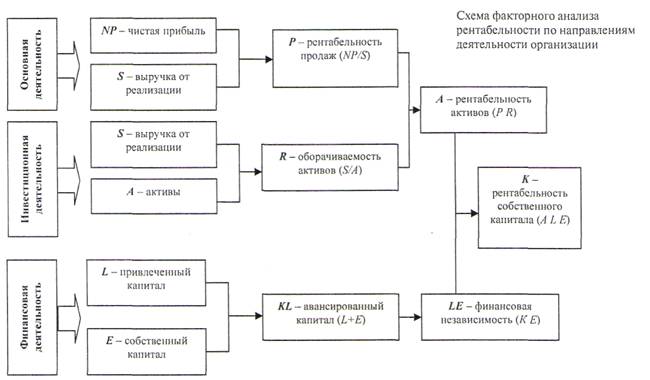

На рисунке представлена схема факторного анализа рентабельности, в которой органично увязаны показатели, характеризующие каждое направление деятельности организации.

Методика Du Pont позволяет дать комплексную оценку основным факторам, влияющим на эффективность деятельности организации, оцениваемой через рентабельность собственного капитала, а именно таким факторам, как мультипликатор собственного капитала, деловая активность и маржа прибыли. Стратегия повышения рентабельности за счет трех перечисленных факторов тесно связана со спецификой деятельности организации. Поэтому в процессе анализа эффективности управления организацией необходимо оценивать адекватность применяемой руководством стратегии внешним и внутренним факторам функционирования организации.

За счет маржи может повышать рентабельность организация, которая выпускает высококачественную продукцию для сегмента, характеризующегося достаточно высокими доходами и низкой ценовой эластичностью спроса по цене. При этом очевидно, что удельный вес постоянных расходов должен быть достаточно низким, поскольку высокая маржа обычно сопровождается низким объемом производства и реализации. Кроме того, поскольку высокая маржа — это всегда стимул конкурентам войти на рынок, стратегия повышения рентабельности собственного капитала за счет маржи применима при достаточной защищенности рынка от потенциальных производителей.

Если направлением повышения рентабельности собственного капитала является оборачиваемость активов, то обслуживаемый сегмент рынка должен характеризоваться высокой эластичностью спроса по цене и невысокими доходами потенциальных покупателей, т.е. в этом случае речь идет о массовом рынке. Следовательно, производственные мощности должны быть достаточны для удовлетворения спроса.

Повысить рентабельность собственного капитала за счет мультипликатора, т.е. за счет наращивания обязательств, можно только в том случае, если, во-первых, рентабельность активов организации превышает стоимость привлекаемых обязательств и, во-вторых, в структуре ее активов внеоборотные занимают небольшой удельный вес, что позволяет организации в структуре источников финансирования иметь значительный удельный вес непостоянных источников.

Для факторного анализа маржи (рентабельности продаж) можно использовать следующую модель:

где k пр - коэффициент производственных затрат (отношение себестоимости проданных товаров к выручке);

k у - коэффициент управленческих затрат (отношение управленческих расходов к выручке);

k к - коэффициент коммерческих затрат (отношение коммерческих расходов к выручке).

В процессе интерпретации полученных значений и анализа их динамики необходимо учитывать, что увеличение коэффициента производственных затрат свидетельствует о снижении эффективности в сфере производства вследствие повышения ресурсоемкоемкость продукции, а какие именно ресурсы используются менее эффективно, показывает анализ зависимости маржи от показателей ресурсоемкости:

где ME - материалоемкость (отношение затрат на сырье и материалы к выручке);

ЗЕ - зарплатоемкость (отношение затрат на оплату труда с отчислениями к выручке);

АЕ - амортизациоемкость (отношение суммы амортизационных отчислений к выручке);

РЕ пр — ресурсоемкость по прочим затратам (отношение величины прочих затрат к выручке).

Увеличение коэффициента управленческих затрат свидетельствует об относительном удорожании функции управления организаций, предельным считается значение 0,1—0,15. При этом существует следующая закономерность: доля управленческих затрат в выручке на стадии роста и развития снижается, на стадии зрелости стабилизируется, а на заключительной фазе спада возрастает. Увеличение коэффициента коммерческих затрат свидетельствует об относительном повышении маркетинговых расходов, что может быть оправдано в том случае, если оно сопровождается заметным ростом выручки от продажи, выходом на новые рынки сбыта, продвижением новых товаров на рынке.

Для более детального анализа проводится оценка влияния факторов на уровень рентабельности продаж по отдельным видам продукции по факторной модели:

где П i - прибыль от продажи i-го товара;

В i - выручка от продажи i-го товара;

Ц i - цена реализации i-го товара;

С i - себестоимость проданного i-го товара.

Алгоритм расчета количественного влияния факторов на изменение рентабельности продаж по отдельным видам товаров:

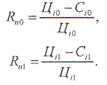

1. Определяется рентабельность продаж за базисный (0) и отчетный (1) годы.

2. Рассчитывается условный показатель рентабельности продаж.

3. Определяется общее изменение уровня рентабельности продаж

4.Определяется изменение рентабельности продаж за счет изменения:

- цены единицы продукции:

- себестоимости единицы продукции:

По результатам расчетов можно выявить степень и направления влияния факторов на рентабельность продаж, а также установить резервы ее повышения.

Закономерности роста показателей рентабельности:

- рост рентабельности продаж при условии роста объема реализации свидетельствует о росте конкурентоспособности продукции, причем за счет таких факторов, как качество, сервис в обслуживании покупателей, а не ценового фактора;

рост рентабельности активов является индикатором повышения эффективности их использования, кроме того, рентабельность активов отражает степень кредитоспособности организации: организация кредитоспособна, если рентабельность ее активов превышает процент по привлекаемым финансовым ресурсам;

- рост рентабельности собственного капитала отражает повышение инвестиционной привлекательности организации: рентабельность собственного капитала должна превышать отдачу от альтернативных вложений с сопоставимым уровнем риска. Необходимо отметить, что рентабельность капитала — это тот показатель, который имеет тенденцию к выравниванию в масштабах всей-экономики, т.е. низкое значение этого показателя в течение длительного времени может рассматриваться как косвенный признак искажения отчетности;

- рост рентабельности инвестированного капитала отражает увеличение способности бизнеса создавать стоимость, т.е. повышать благосостояние собственников; рентабельность инвестированного капитала должна превышать средневзвешенную цену капитала предприятия, рассчитанную с учетом рыночных цен на источники финансовых ресурсов. Рентабельность капитала лежит в основе темпов устойчивого роста организации, ее способности развиваться за счет внутреннего финансирования.

При оценке влияния налоговых факторов на показатель рентабельности капитала особое внимание следует уделить налогу на прибыль. Рентабельность капитала может быть рассчитана как по прибыли до налогообложения, так и по чистой прибыли. Сопоставление темпов роста этих двух показателей позволит дать предварительную общую оценку влияния налогового фактора.

Пример 1.

Величина плановой и фактической прибыли до налогообложения одинакова и составляет по данным бухгалтерского учета 3 500тыс. руб. Налоговая база по прибыли: по плану — 3 850тыс. руб., фактически -4 200тыс. руб. Ставка налога на прибыль — 20 %. Среднегодовое значение величины капитала было неизменным и составляло 24 6ОО тыс. руб. Оценим влияние налога на прибыль на уровень рентабельности капитала.

1. Налог на прибыль составит:

- по плану: 3 850 * 0,24 = 924 тыс. руб.;

- фактически: 4 200 * 0,24 = 1 008 тыс. руб.

2. Чистая прибыль будет равна:

- по плану: 3 500 — 924 = 2 576 тыс. руб.;

- фактически: 3 500 — 1 008 = 2 492 тыс. руб.

3. Отклонение фактической прибыли от ее планового значения составляет: ΔП = 2 492 - 2 576 = - 84 тыс. руб.

4. Рентабельность капитала составит:

- по плану: 2 576 / 24 600 • 100%= 10,47%;

- фактически: 2 492 / (24 600 - 84) 100% = = 10,16%.

Анализ полученных результатов показал, что рост фактической прибыли, принимаемой в качестве налоговой базы, по сравнению с ее плановым значением на 9,09 % (4 200 / 3 850 • 100 %) привел к снижению рентабельности капитала на 0,31 %.

Пример 2.

Оценим влияние снижения налоговых издержек, входящих в состав себестоимости проданных товаров, а также коммерческих и управленческих расходов, связанных с их реализацией, для организации-налогоплательщика на рентабельность продаж.

Налоговые издержки организации составляли 7 537тыс. руб. и снизились за анализируемый период на 563 тыс. руб.

Выручка (нетто) от продажи товаров за анализируемый период у этой организации составляет 55 351 тыс. руб. Себестоимость проданных товаров без названных налогов составляет 23 486тыс. руб., величина коммерческих и управленческих расходов (без налогов) — 3 935тыс. руб.

Решение.

1. Определим планируемые налоговые издержки: 7 537 - 563 = 6 974 тыс. руб.

2. Общие затраты планируемого периода: 23 486 + 3 935 = 27 421 тыс. руб.

3. Планируемая прибыль: 55 351 - 27 421 - 6 974 = 20 956 тыс. руб.

4. Планируемая рентабельность продаж: 20 956 / 55 351 * 100% = 37,86%.

5. Рентабельность продаж за отчетный период: (55 351-23 486 - 3 935 - 7 537) / 55 351 • 100% = 20 393/55 351 • 100% = 36,84%.

6. Планируемый прирост рентабельности: 37,86 -36,84= 1,02%.

Вывод. В результате снижения налоговых издержек на 563 тыс. руб. рентабельность продаж увеличится на 1,02%.

Для повышения показателей рентабельности можно предложить сокращение необязательных затрат (лишние офисные площади, избыточные компенсационные пакеты, представительские расходы, снижение расходов по закупке мебели, офисной техники, расходных материалов и т. п.), разработку грамотной ценовой политики, дифференциацию ассортимента. Не менее важным является оптимизация бизнес-процессов (выделить и оптимизировать ключевые в условиях кризиса внутренние бизнес-процессы компании; подобрать на рынке труда лучших специалистов, оптимизировать кадровый состав; ужесточить процессы контроля за расходованием средств, пресечь злоупотребления).

К ключевым бизнес-процессам, по мнению автора, следует отнести: сценарное планирование; маркетинг и продажи; обслуживание клиентов; закупки; управление персоналом; повышение прозрачности и ликвидности бизнеса.

В посткризисных условиях организациям необходима стратегия атаки, которую нельзя заменить долгосрочным планированием и мероприятиями по экономии затрат, так как они не приведут к успеху. Нужны борьба за победу на новых рынках, особый режим финансирования, специальный маркетинговый план и усиленные меры по активизации продаж.

Организация считается рентабельной, если доходы от продажи товаров покрывают издержки обращения и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования организации.

Рентабельность более полно, чем прибыль, характеризует окончательные результаты хозяйствования, потому что ее величина показывает соотношение эффекта с наличными или используемыми ресурсами. Рентабельность применяют для оценки деятельности организации и как инструмент в инвестиционной политике и ценообразовании.

Оценка рентабельности организации позволяет специалистам выявить сильные и слабые стороны бизнеса еще до начала работы, еще на стадии идеи создания организации. Коммерческая деятельность любой торговой организации должна соотноситься с экономическим принципом, который в общем виде определяется достижением максимального результата при минимальных затратах, или, иными словами, эффективность финансово-хозяйственной деятельности должна оцениваться с точки зрения эффективности преобразования ресурсов в результаты.

Измерить и оценить меру реализации экономического принципа в организации позволяет анализ, проводимый с использованием ряда экономических показателей. При этом прибыль не может служить определяющим критерием для оценки эффективности деятельности торговой организации. Интерес представляет сравнение прибыли с другими показателями, то есть система показателей рентабельности, рассчитанных различными способами.

Показатели рентабельности характеризуют эффективность работы организации в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Их используют для оценки динамики развития, в сравнительном анализе с показателями других организаций.

Рентабельность является одним из важнейших оценочных показателей финансово-хозяйственной деятельности организаций и отражает то, насколько эффективно организация использует свои средства в целях получения прибыли.

В настоящее время нет единого мнения в вопросах определения рентабельности, ее анализа и планирования. Отсутствует единая терминология, а методики расчета одних и тех же показателей различны. Отсюда возникают расхождения в определении экономической сущности того или иного показателя, что может привести к ошибочным выводам в аналитической работе. Однако, существующая разноплановость в определении рентабельности свидетельствует лишь об актуальности рассматриваемой темы.

Сравнение уровней показателей рентабельности является важным средством в оценке результатов деятельности организации и ее перспектив, хотя на практике более существенным может оказаться субъективное мнение компетентного аналитика, профессиональный опыт которого позволяет определить собственные стандарты тех или иных показателей рентабельности.

Следует отметить, что в странах с развитыми рыночными отношениями обычно ежегодно торговой палатой, промышленными ассоциациями или правительством публикуется информация о "нормальных" значениях показателей рентабельности. Сопоставление своих показателей с их допустимыми величинами позволяет сделать вывод о состоянии финансового положения организации. В России эта практика пока отсутствует, поэтому единственной базой для сравнения является информация о величине показателей в предыдущие годы.

Из системы показателей рентабельности выделим рентабельность продаж как один из важнейших показателей для торговой организации.

Программа Финансовый анализ - ФинЭкАнализ 2019 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

Скачать программу ФинЭкАнализ

Показатель рентабельности продаж получил широкое применение в рыночной экономике. Он характеризует эффективность предпринимательской деятельности: сколько прибыли имеет организация с одного рубля продаж. Рентабельность продаж определяется как отношение прибыли от продаж или чистой прибыли к сумме полученной выручки, т.е.:

где Rp - рентабельность продаж;

Рп - прибыль от продаж;

Рч - чистая прибыль;

N - выручка от продажи.

Расчет рентабельности продаж приведен в таблице 1.

Таблица 1

| Показатели | Условные обозначения | Прошлый год | Отчетный год | Отклонения | В процентах к прошлому году, % |

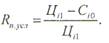

| 1. Чистая прибыль, тыс. руб. | Рч | 4352 | 3272 | -1080 | 75,6 |

| 2. Прибыль от продаж, тыс. руб. | К | 5702 | 6049 | +347 | 106,1 |

| 3. Выручка от продажи, тыс. руб. | N | 180097 | 190363 | +10266 | 105,7 |

| 4. Рентабельность продаж (по чистой прибыли), единиц | PJN | 0,0242 | 0,0172 | -0,0070 | 71,1 |

| 5. Рентабельность продаж (по прибыли от продаж), единиц | Pn/N | 0,0317 | 0,0318 | +0,0001 | 100,3 |

Как в прошлом, так и в отчетном годах в организации наблюдается рентабельность продаж по при были от продаж соответственно 3,17% и 3,18%. Рост рентабельности продаж происходит вследствие увеличения размеров прибыли от продаж в отчетном году на 347 тыс.руб., или на 6,1%.

В отчетном году чистая прибыль снижается на 24,4%, поэтому рентабельность продаж по чистой прибыли имеет тенденцию к снижению и составила соответственно 2,42% в прошлом году и 1,72 в отчетном году.

В практике экономического анализа часто ис пользуется показатель рентабельности продаж, рассчитанный по чистой прибыли, поэтому рассмотрим влияние факторов именно на этот показатель.

Совокупное влияние факторов: -0,0070.

Таким образом, видно, что на рентабельность продаж (по чистой прибыли) наибольшее отрицательное влияние (0,0060 единиц) оказало снижение чистой прибыли на 1080 тыс. руб., а увеличение выручки от продажи на 10266 тыс.руб. также снизило рентабельность продаж на 0,0010 единиц.

Рентабельность продаж также можно представить в виде следующей модели:

где Rp - рентабельность продаж;

N - выручка от продажи;

S - себестоимость проданных товаров;

КР - коммерческие расходы;

УР - управленческие расходы.

Из этой факторной модели следует, что на рентабельность продаж влияют выручка от продажи, себестоимость проданных товаров, коммерческие расходы и управленческие расходы.

Проведем факторный анализ рентабельности продаж торговой организации по данным за три года. Поскольку за исследуемый период организация не имела управленческих расходов, то при проведении факторного анализа рентабельности продаж влияние данного фактора на результативный показатель учитывать не следует. Таким образом, формула (2) примет следующий вид (формула (3)):

Для расчета влияния факторов на результативный показатель используем формулы (4-7) и метод цепной подстановки.

1. Влияние изменения выручки от продажи на рентабельность продаж:

2. Влияние изменения себестоимости продажи на рентабельность продаж:

3. Влияние изменения коммерческих расходов на рентабельность продаж:

4. Совокупное влияние факторов:

Результаты факторного анализа рентабельности продаж обобщим в таблице 2.

Таблица 2. Факторный анализ рентабельности продаж

| Показатели | Первый год | Второй год | Третий год |

| Исходные данные, тыс.руб. | |||

| 1 .Выручка от продажи | 156286 | 180097 | 190363 |

| 2.Себестоимость проданных товаров | 121410 | 137516 | 141683 |

| 3.Коммерческие расходы | 31668 | 36879 | 42631 |

| 4. Прибыль от продаж | 3208 | 5702 | 6049 |

| 5. Рентабельность продаж | 2,05 | 3,17 | 3,18 |

| 6.Изменение рентабельности продаж к переменной базе | +1,12 | +0,01 | |

| Влияние факторов на изменение рентабельности | |||

| 7. Выручка от продажи | +12,95 | +5,22 | |

| 8.Себестоимость проданных товаров | -8,94 | -2,19 | |

| 9.Коммерческие расходы | 2,89 | 3,02 | |

| 10.Совокупное влияние факторов | +1,12 | +0,01 | |

Данные таблицы 2 показывают, что на протяжении трех лет в торговой организации имеет место рентабельность продаж, которая с каждым годом увеличивается. За последние два года направления влияния факторов не изменились. Так, рентабельность сложилась только под воздействием наращивания объема продаж - в прошлом году размер влияния составил 12,95%, а в отчетном году значительно меньше - 5,22%. Рост себестоимости и коммерческих расходов вызвал снижение рентабельности. Как видим, в отчетном периоде влияние объема продаж и себестоимости ослабело, а коммерческих расходов - несколько усилилось.

Рентабельность продаж часто используется (является одним из факторов) при факторном анализе различных интегральных показателей эффективности деятельности организаций. Рентабельность коммерческого предприятия характеризуется системой показателей, между которыми существуют взаимосвязь и взаимозависимость. В свою очередь каждый из показателей рентабельности складывается под воздействием тех или иных процессов, происходящих в деятельности организации. Для проведения факторного анализа рентабельности продаж предварительно обобщим данные бухгалтерского баланса (среднегодовые величины), отчета о прибылях и убытках и справочные данные (таблица 3).

Программа Финансовый анализ - ФинЭкАнализ 2019 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

Скачать программу ФинЭкАнализ

Таблица 3. Исходные данные торговой организации

| Показатели | Условные обозначения | Прошлый год | Отчетный год | Изменения | В % к прошлому году |

| Основные и оборотные средства, тыс. руб. | F + E" | 40455 | 53823 | + 13368 | 133,0 |

| Оборотные активы, тыс. руб. | Е | 15836 | 18655 | + 2819 | 117,8 |

| Запасы, тыс. руб. | 3 | 8310 | 8808 | + 498 | 106,0 |

| Выручка от продажи, тыс. руб. | N | 180097 | 190363 | +10266 | 105,7 |

| Издержки обращения, тыс. руб. * | 1 | 36879 | 42631 | + 5752 | 115,6 |

| Чистая прибыль, тыс.руб. | Р, | 4352 | 3272 | -1080 | 75,6 |

| Расходы на оплату труда, тыс.руб. | и | 13256 | 21072 | + 7816 | 159,0 |

| Среднесписочная численность работников, человек | Я | 411 | 396 | 15 | 96,4 |

Исследуем взаимосвязи и пропорции между основными экономическими показателями, характеризующими хозяйственно-финансовую деятельность организации по данным таблицы 4.

Таблица 4. Показатели эффективности деятельности торговой организации

| Показатели | Условные обозначения | Прошлый год | Отчетный год | Отклонения | В % к прошлому году |

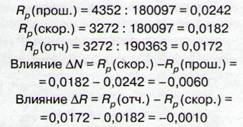

| 1. Рентабельность выручки от продажи | P/N | 0,0242 | 0,0172 | 0,0070 | 71,1 |

| 2. Рентабельность основных и оборотных средств | P/(F+E) | 0,1076 | 0,0608 | 0,0468 | 56,5 |

| 3. Рентабельность издержек обращения | Р/1 | 0,1180 | 0,0768 | 0,0412 | 65,1 |

| 4. Фондоотдача основных и оборотных средств руб. | N/F+E | 4,4518 | 3,5368 | 0,9150 | 79,4 |

| 5. Скорость обращения оборотных активов, оборотов | N/E | 11,3726 | 10,2044 | 1,1682 | 89,7 |

| 6. Доля оборотных активов в имуществе | E/F+E | 0,3914 | 0,3466 | 0,0448 | 88,6 |

| 7. Скорость обращения товарных запасов | N/3 | 21,6723 | 21,6125 | 0,0598 | 99,7 |

| 8. Доля товарных запасов в оборотных активах | 3/Е | 0,5248 | 0,4722 | 0,0526 | 90,0 |

| 9. Издержкоемкость выручки от продажи | I/N | 0,2048 | 0,2239 | +0,0191 | 109,3 |

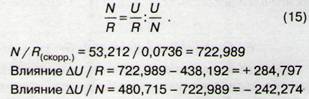

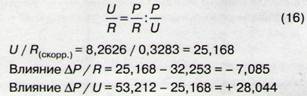

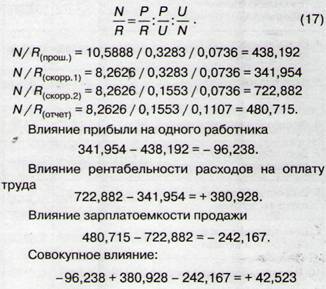

| 10. Прибыль на одного работника | Р„/Я | 10,5888 | 8,2626 | 2,3262 | 78,0 |

| 11. Издержкоемкость выручки от продажи | I/N | 0,2048 | 0,2239 | + 0,0191 | 109,3 |

| 12. Производительность труда | N/R | 438,192 | 480,715 | + 42,523 | 109,7 |

| 13. Фондооснащенность трудовых ресурсов | F+E/R | 98,431 | 135,917 | + 37,486 | 138,1 |

| 14. Средняя заработная плата | U/R | 32,253 | 53,212 | + 20,959 | 165,0 |

| 15. Зарплатоемкость выручки от продажи | U/N | 0,0736 | 0,1107 | + 0,0371 | 150,4 |

Можно установить различные взаимосвязи рентабельности продаж с экономическими показателями, приведенными в таблице 4, выявить и измерить влияние факторов на изменение его значимости.

Программа Финансовый анализ - ФинЭкАнализ 2019 для расчета фондоотдача и большого количества финансово-экономических коэффициентов.

Скачать программу ФинЭкАнализ

Рентабельность продаж зависит от степени использования основных и оборотных средств:

Уровень эффективности использования имущества в отчетном году сократился на 0,0468 единицы, что вызвало снижение рентабельности продаж на 1,05%. А вот скорость оборачиваемости имущества влияет, согласно модели, обратно пропорционально, т.е. замедление оборачиваемости средств ведет к росту рентабельности продаж. Однако этот фактор не оказал существенного влияния (0,0035 единицы или 0,35%).

Фондоотдача основных и оборотных средств может быть представлена в следующем виде:

Скорость обращения оборотных средств зависит от оборачиваемости товарных запасов, которые являются главным элементом оборотных средств, и доли товарных запасов в оборотных средствах. Выразим эту зависимость:

Рассмотренные выше три неравенства можно объединить:

Представленная модель рентабельности продаж выявляет её зависимость от величины, структуры и оборачиваемости основных и оборотных средств. Рентабельность продаж увеличивается в большей степени, если выполняется требование соотношения темпов роста таких показателей, как скорость обращения товарных запасов, доля товарных запасов в оборотных средствах, доля оборотных средств в имуществе, при котором темп роста первого показателя выше темпа роста последующего и выше ста.

У данной организации это соотношение составило: 99,7%, 90,0%, 88,6%, т.е. не выполняется первое неравенство. В организации имеет место замедление оборачиваемости товарных запасов. Посмотрим, как повлияли эти факторы на рентабельность продаж. Для этого используем метод цепной подстановки.

Влияние рентабельности основных и оборотных средств:

0,0137-0,0242 = -0,0105.

Влияние доли оборотных средств в имуществе:

0,0154-0,0137 = + 0,0017.

Влияние скорости оборота товарных запасов:

0,0155-0,0154 = +0,0001.

Влияние доли товарных запасов в оборотных активах:

0,0172-0,0155 = +0,0017.

Совокупное влияние:

0,0105 + 0,0017 + 0,0001 + 0,0017 = -0,0070.

Согласно факторной модели, последние три фактора будут оказывать на рентабельность продаж обратное воздействие, т.е. их рост будет снижать результативный показатель. Эта закономерность прослеживается и в наших расчетах. Замедление оборачиваемости товарных запасов привело к росту рентабельности продаж на 0,01%, а снижение доли оборотных средств в имуществе, товарных запасов в оборотных активах повысило рентабельность продаж на 0,17% и 0,17%.

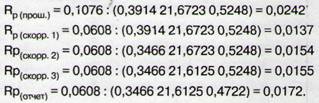

Рентабельность продаж зависит также от рентабельности издержек обращения и издержкоёмкости выручки, что может быть отражено следующим образом.

Снижение рентабельности издержек сократило рентабельность продаж на 0,85%, а рост издержкоёмкости повысил результативный показатель на 0,15%. Темпы роста рентабельности продаж, издержек обращения и издержкоёмкости продаж составили: 71,1%; 65,1%; 109,3%. Следовательно, не соблюдается соотношение, при котором темп роста рентабельности продаж выше темпа роста издержек обращения и издержкоёмкости продаж.

Заменив в уравнении 12 показатель рентабельности продаж на составные элементы из уравнения 11, получим в результате преобразований развёрнутую систему, в которой рентабельность увязывается как с эффективностью использования основных и оборотных средств, так и с издержками обращения:

Из пяти факторов, рассмотренных ранее, отрицательное воздействие оказало только снижение рентабельности издержек обращения.

Следующим этапом анализа рентабельности продаж является рассмотрение эффективности использования основных и оборотных средств в увязке с показателями использования трудовых ресурсов. Фондоотдачу основных и оборотных средств можно представить как частное от деления производительности труда на фондооснащённость труда:

Повышение производительности труда способствовало росту фондоотдачи основных и оборотных средств, а повышение фондооснащенности труда, наоборот, снизило фондоотдачу.

Производительность труда может быть представлена как частное от деления средней заработной платы одного работника на уровень фонда заработной платы к выручке от продажи (зарплатоёмкость выручки):

Подобное влияние факторов объясняется тем, что темп роста расходов на оплату труда (159,0 %) значительно выше темпа роста выручки от продажи (105,7%) при сокращении среднесписочной численности работников на 3,6 %.

В свою очередь средняя заработная плата на одного работника может быть выражена как частное от деления прибыли на одного работника на рентабельность расходов на оплату труда:

Такое влияние факторов объясняется тем, что темп роста средней заработной платы на одного работника (165,0 %) более чем в два раза выше темпа роста прибыли на одного работника (78,0 %).

Заменив в формуле 15 показатель производительности труда на значение средней заработной платы на одного работника (формула 16) и сделав преобразование получим следующее уравнение:

Правильное использование трудовых ресурсов предполагает опережающий темп роста производительности труда по сравнению с темпом роста сред ней заработной платы на одного работника.

На анализируемом предприятии это требование не соблюдается и темп роста производительности труда (109,7%) значительно ниже темпа роста средней заработной платы на одного работника (165,0 %), т.е. соотношение этих показателей составило (0,665 %).

Путём преобразований рассмотренных ранее соотношений выведем зависимость рентабельности основных и оборотных средств от ряда показателей:

Рентабельность основных и оборотных средств растёт, если: темп роста рентабельности издержек обращения больше темпа роста издержкоёмкости выручки от продажи; темп роста производительности труда больше темпов роста фондооснащённости труда и средней заработной платы на одного работника. На данном предприятии темпы роста этих показателей составили соответственно: 65,1 %; 109,3 %; 109,7 %; 138,1 %; 165,0 %, т.е. пропорции не соблюдаются.

Из рассмотренных ранее соотношений путём преобразований выведем зависимость показателя рентабельности продаж от величины прибыли, издержек обращения, основных и оборотных средств и их структуры, трудовых факторов:

Из этого равенства вытекает, что условия повышения рентабельности продаж следующие:

1. Темп роста выручки от продаж больше темпов роста основных и оборотных средств, численности работников, расходов на оплату труда.

2. Темп роста прибыли больше темпа роста издержек обращения, а рентабельность издержек обращения больше темпа роста издержкоёмкости товарооборота.

3. Темп роста оборачиваемости товарных запасов больше темпов роста доли товарных запасов в оборотных средствах, темп роста доли товарных запасов больше темпа роста доли оборотных средств в имуществе.

Приведенные системы позволяют изучить взаимосвязи и взаимозависимости между отдельными показателями рентабельности. Они позволяют также определить силу воздействия отдельных элементов на целый ряд качественных показателей хозяйственной деятельности организации, таких как фондооснащенность труда, производительность труда, средняя заработная плата на одного работника и других.

Для определения влияния отдельных факторов на увеличение показателя рентабельности продаж по сравнению с прошлым годом на 0,0020 %, используя способ цепной подстановки, предварительно составим таблицу 5.

Таблица 5 Алгоритм расчета рентабельности продаж при различных условиях

| Факторы | 1 Прошлый год | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 Отчетный год |

| 1. Рентабельность издержек обращения | 0,1180 | 0,0768 | 0,0768 | 0,0768 | 0,0768 | 0,0768 | 0,0768 | 0,0768 | 0,0768 | 0,0768 |

| 2. Издержкоемкость выручки от продажи | 0,2048 | 0,2048 | 0,2239 | 0,2239 | 0,2239 | 0,2239 | 0,2239 | 0,2239 | 0,2239 | 0,2239 |

| 3. Прибыль на одного работника | 10,5888 | 10,5888 | 10,5888 | 8,2626 | 8,2626 | 8,2626 | 8,2626 | 8,2626 | 8,2626 | 8,2626 |

| 4. Рентабельность расходов на оплату труда | 0,3283 | ' 0,3283 | 0,3283 | 0,3283 | 0,1553 | 0,1553 | 0,1553 | 0,1553 | 0,1553 | 0,1553 |

| 5. Зарплатоемкость выручки от продажи | 0,0736 | 0,0736 | 0,0736 | 0,0736 | 0,0736 | 0,1107 | 0,1107 | 0,1107 | 0,1107 | 0,1107 |

| 6. Фондооснащенность труда | 98,431 | 98,431 | 98,431 | 98,431 | 98,431 | 98,431 | 135,917 | 135,917 | 135,917 | 135,917 |

| 7. Доля оборотных активов в имуществе | 0,3914 | 0,3914 | 0,3914 | 0,3914 | 0,3914 | 0,3914 | 0,3914 | 0,3466 | 0,3466 | 0,3466 |

| 8. Скорость обращения товарных запасов | 21,6723 | 21,6723 | 21,6723 | 21,6723 | 21,6723 | 21,6723 | 21,6723 | 21,6723 | 21,6125 | 21,6125 |

| 9. Доля товарных запасов в оборотных активах | 0,5248 | 0,5248 | 0,5248 | 0,5248 | 0,5248 | 0,5248 | 0,5248 | 0,5248 | 0,5248 | 0,4722 |

| 10. Рентабельность продаж | 0,0242 | 0,0157 | 0,0172 | 0,0134 | 0,0284 | 0,0189 | 0,0137 | 0,0154 | 0,0155 | 0,0172 |

В анализируемой организации соотношения темпов роста показателей, приведенные в формуле 19 не соблюдаются, поэтому большая часть рассматриваемых факторов повлияла на рентабельность продаж отрицательно (таблица 6).

21 .Охарактеризуйте методику факторного анализа рентабельности собственного капитала.

Факторный анализ рентабельности собственного капитала

10.5. Факторный анализ рентабельности собственного капитала

Анализ факторов изменения рентабельности собственного капитала организации можно провести по методике, аналогичной методике факторного анализа рентабельности активов.

Алгоритм методики анализа

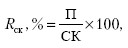

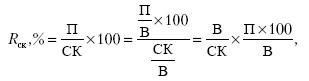

где Кск – рентабельность собственного капитала, %; П – сумма прибыли за период, тыс. руб.; СК – средняя сумма собственного капитала за период, тыс. руб.

Для факторного анализа введем в формулу показатель выручки (нетто) от продаж (В).

где В/СК – коэффициент отдачи собственного капитала; (П?100)/В – процент рентабельности продаж.

В результате преобразований получилась двухфакторная мультипликативная модель, что позволяет применить метод цепных подстановок.

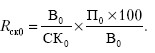

Базовый вариант:

Отчетный вариант:

в том числе по факторам:

1) влияние на рентабельность собственного капитала изменения коэффициента его отдачи:

2) влияние на рентабельность собственного капитала изменения процента рентабельности продаж:

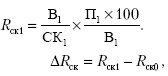

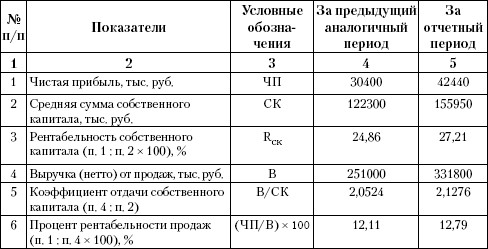

Факторный анализ рентабельности собственного капитала мебельной фабрики «Аквилон» за 2007–2008 гг. представлен в табл. 10.6.

Таблица 10.6. Факторный анализ динамики рентабельности собственного капитала

Базовый вариант:

2,0524?12,11 % = 24,86 %.

Отчетный вариант: 2,1276?12,79 % = 27,21 %.

?РСК = 27,21–24,86 = + 2,35 %,

в том числе:

1) влияние на рентабельность собственного капитала изменения коэффициента его отдачи:

?РСК(В/СК) = (2,1276 – 2,0524)?12,11 % = + 0,91 %;

2) влияние на рентабельность собственного капитала изменения процента рентабельности продаж:

?RCK (ЧП/В?100) = (12,79 % – 12,11 %)?2,1276 = + 1,44 %.

Проверка: (+ 0,91) + (+1,44) = 27,21–24,86. + 2,35 % = + 2,35 %.

Анализ показал, что каждый из двух основных факторов повлиял положительно на динамику процента рентабельности собственного капитала.

Методика предполагает возможности углубления анализа. Влияние первого основного фактора, т. е. коэффициента отдачи собственного капитала, можно детализировать по составным частям собственного капитала (уставный капитал, добавочный капитал, нераспределенная прибыль и т. д.). Влияние второго основного фактора, т. е. процента рентабельности продаж, можно детализировать по факторам изменения чистой прибыли.

22 . Объясните, какие задачи необходимо решить при выполнении анализа финансового состояния организации.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние предприятия (ФСП) может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем (устойчивом) финансовом состоянии.

Чтобы развиваться в условиях рыночной экономики и не допустить банкротства предприятия, нужно знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую — заемные. Следует знать и такие понятия рыночной экономики, как финансовая устойчивость, платежеспособность, деловая активность, рентабельность и др.

Главная цель анализа — своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. При этом необходимо решать следующие задачи:

1. На основе изучения взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

2. Прогнозировать возможные финансовые результаты, экономическую рентабельность исходя из реальных условий хозяйственной деятельности, наличия собственных и заемных ресурсов и разработанных моделей финансового состояния при разнообразных вариантах использования ресурсов.

3. Разрабатывать конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Для оценки устойчивости ФСП используется система показателей, характеризующих изменения:

· структуры капитала предприятия по его размещению и источникам образования;

· эффективности и интенсивности использования капитала;

· платежеспособности и кредитоспособности предприятия;

· запаса финансовой устойчивости предприятия.

Анализ ФСП основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции сложно привести к сопоставимому виду. Относительные показатели финансового состояния анализируемого предприятия можно сравнить:

· с общепринятыми «нормами» для оценки степени риска и прогнозирования возможности банкротства;

· с аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

· с аналогичными данными за предыдущие годы для изучения тенденции улучшения или ухудшения ФСП.

23 Определите, в чем заключается различие между выполнением экспресс-анализа и выполнением детализированного анализа финансового состояния организации.

Экспресс – анализ

го целью является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. В процессе анализа можно предложить расчет различных показателей и дополнить его методами, основанными на опыте и квалификации специалиста.

Экспресс-анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный обзор бухгалтерской отчетности, экономическое чтение и анализ отчетности.

Цель первого этапа – принять решение о целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению.

Первая задача решается путем ознакомления с аудиторским заключением. Проверка готовности отчетности к чтению носит менее ответственный и в определенной степени технический характер. Здесь проводится визуальная и простейшая счетная проверка отчетности по формальным признакам и по существу: определяется наличие всех необходимых форм и приложений, реквизитов, подписей; выверяется правильность и ясность заполнения отчетных форм; проверяются валюта баланса и все промежуточные итоги; проверяются взаимная увязка показателей отчетных форм и основные контрольные соотношения между ними и т.п.

Цель второго этапа – ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта. Составляя первое представление о динамике приведенных в отчетности и пояснительной записке данных, необходимо обращать внимание на алгоритмы расчета основных показателей.

Третий этап – основной в экспресс-анализе; его цель - обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта. Такой анализ проводится с той или иной степенью детализации в интересах различных пользователей.

В рамках экспресс-анализа в дополнение к приведенной выше системе показателей целесообразно использовать следующую последовательность взаимосвязанных и несложных по структуре и количеству показателей таблиц:

- хозяйственные средства предприятия и их структура (содержит такие показатели, как величина хозяйственных средств в оценке нетто, основные средства, нематериальные активы, оборотные средства, собственные оборотные средства);

- основные средства предприятия (приводятся стоимостная оценка основных средств, в том числе активной их части по первоначальной и остаточной стоимости, доля арендованных основных средств, коэффициенты износа и обновления);

- структура и динамика оборотных средств предприятия (приводится укрупненная группировка статей второго и третьего разделов баланса, а также ряд специфических показателей, таких, как величина собственных оборотных средств, их доля в покрытии товарных запасов и др.);

- основные результаты финансово-хозяйственной деятельности предприятия (объем товарооборота, прибыль, рентабельность, уровень валового дохода, уровень издержек обращения, фондоотдача, выработка, показатели оборачиваемости);

- эффективность использования финансовых ресурсов (содержит показатели: всего финансовых ресурсов, в том числе собственных, привлеченных ресурсов, рентабельность авансированного капитала, рентабельность собственного капитала и др.).

Экспресс-анализ может завершаться выводом о целесообразности или необходимости более углубленного и детального анализа финансовых результатов и финансового положения.

Детализированный анализ финансового состояния

Его цель – более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекшем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желания аналитика.

В общем, виде программа углубленного анализа финансово-хозяйственной деятельности предприятия выглядит следующим образом.

1. Предварительный обзор экономического и финансового положения субъекта хозяйствования

1.1. Характеристика общей направленности финансово-хозяйственной деятельности

1.2. Выявление «больных» статей отчетности

2. Оценка и анализ экономического потенциала субъекта хозяйствования

2.1. Оценка имущественного положения

2.1.1. Построение аналитического баланса-нетто

2.1.2. Вертикальный анализ баланса

2.1.3. Горизонтальный анализ баланса

2.1.4. Анализ качественных сдвигов в имущественном положении

2.2. Оценка финансового положения

2.2.1. Оценка ликвидности

2.2.2. Оценка финансовой устойчивости

3. Оценка и анализ результативности финансово-хозяйственной деятельности субъекта хозяйствования

3.1. Оценка производственной (основной) деятельности

3.2. Анализ рентабельности

3.3. Оценка положения на рынке ценных бумаг

24 Объясните, на какие группы распределяются активы организации в зависимости от степени ликвидности (скорости превращения в денежные средства).

Ликвидность баланса организации проводят с целью определить кредитоспособность предприятия, т. е. его способность своевременно и полностью рассчитываться по всем своим обязательствам. Ликвидность — это способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

Автор: Анатолий Георгиевич Пopшнeв, доктор экономических наук, профессор, член-корреспондент РАН, заведующий кафедрой маркетинга Государственного университета управления.

Задача анализа ликвидности баланса в ходе анализа финансового состояния предприятия возникает в связи с необходимостью давать оценку кредитоспособности предприятия, т. е. его способности своевременно и полностью рассчитываться по всем своим обязательствам, так как ликвидность — это способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп:

1. Наиболее ликвидные активы (А 1 ) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

2. Быстро реализуемые активы (А 2 ) — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

3. Медленно реализуемые активы (А 3 ) — наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу.

4. Труднореализуемые активы (А 4 ) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы».

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия, при этом текущие активы более ликвидны, чем остальное имущество предприятия.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

1. Наиболее срочные обязательства (П 1 ) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

2. Краткосрочные пассивы (П 2 ) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

3. Долгосрочные пассивы (П 3 ) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные пассивы».

4. Постоянные пассивы (П 4 ) — статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов». Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статьям «Расходы будущих периодов» и «Убытки».

Дата: 2019-02-25, просмотров: 436.