1 Алгоритмы расчета приведенных в таблице показателей несложно составить, используя текущий формат отчета о прибылях и убытках.

2 В % к стр. 1.

3 В % к стр. 3.

4 В % к стр. 4.

5 В % к стр. 2.

6 В % к стр. 10.

Многие относительные показатели этой таблицы (гр. 2, 4 и т.д.), рассматриваемые в динамике, представляют несомненный интерес как для внешних и внутренних аналитиков, так и для руководства предприятий. Прежде всего сюда относятся: уровень совокупных расходов в общей сумме доходов и поступлений, структура затрат и др. В частности, можно делать следующие выводы:

• уменьшение показателя по стр. 3 говорит о том, что все больший доход организация получает от неосновной деятельности; если она осуществляется не в ущерб основной деятельности, то эту тенденцию следует признать позитивной;

• уменьшение показателя по стр. 2 и 4 - положительная тенденция, если при относительном снижении затрат на производство реализованной продукции не страдает ее качество;

• рост показателя по стр. 5 благоприятен и свидетельствует об увеличении рентабельности продукции и относительном снижении издержек производства и обращения;

• рост показателей по стр. 10 и 12 также указывает на положительные тенденции в организации производства на данном предприятии; разные темпы изменения этих показателей могут быть вызваны в основном корректировкой системы налогообложения;

• показатель по стр. 11 характеризует долю прибыли, перечисляемой в бюджет в виде налога на прибыль; рост этого показателя в динамике, происходящий, как правило, при увеличении ставок налогообложения, нежелательное, но необходимое и не зависящее от коммерческой организации явление;

• вновь подчеркнем, что показатель чистой прибыли является таковым лишь условно, поскольку он включает платежи в бюджет за счет прибыли, которые могут быть выявлены лишь по данным учета.

В этом же блоке могут быть реализованы несложные жестко детерминированные факторные модели, предназначенные для выявления факторов, влияющих на прибыль и коэффициенты рентабельности: фондоотдача основных средств, оборачиваемость материальных оборотных активов, цена и себестоимость конкретного вида продукции, структура реализованной продукции и т.д. Соответствующие методики описаны в курсах отраслевого экономического анализа.

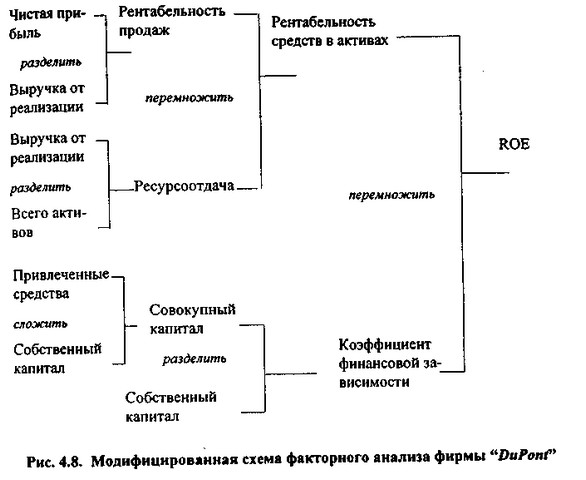

Что касается анализа коэффициентов рентабельности, то наиболее широкое распространение получила упоминавшаяся выше модифицированная факторная модель фирмы "DuPont". Назначение модели - идентифицировать факторы, определяющие эффективность функционирования предприятия, оценить степень их влияния и складывающиеся тенденции в их изменении и значимости. Поскольку существует множество показателей эффективности, выбран один, по мнению аналитиков, наиболее значимый - рентабельность собственного капитала (КОЕ). Достаточно эффективным способом оценки является использование жестко детерминированных факторных моделей; один из вариантов подобного анализа как раз и выполняется с помощью модифицированной факторной модели фирмы "DuPont" схематическое представление которой приведено на рис. 4.8.

Модифицированная схема факторного анализа фирмы “DuPont”

В основу приведенной схемы анализа заложена следующая жестко детерминированная трехфакторная зависимость (расшифровка обозначений показателей приведена в описании модели - см. формулу (4.29)):

Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности продаж, ресурсоотдачи и структуры источников средств, авансированных в данное предприятие. Значимость выделенных факторов с позиции текущего управления объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия, его статику и динамику и, в частности, бухгалтерскую отчетность: первый фактор обобщает отчет о прибылях и убытках, второй - актив баланса, третий - пассив баланса.

Этим факторам и по уровню значимости, и по тенденциям изменения присуща отраслевая специфика, о которой необходимо знать аналитику.

Так, показатель ресурсоотдачи может иметь невысокое значение в высокотехнологичных отраслях, отличающихся капиталоемкостью; напротив, показатель рентабельности продаж (рентабельности хозяйственной деятельности) в них будет относительно высоким. Высокое значение коэффициента финансовой зависимости могут позволить себе фирмы, имеющие стабильное и прогнозируемое поступление денег за свою продукцию. Это же относится к предприятиям, имеющим большую долю ликвидных активов (предприятия торговли, банки). Значит, в зависимости от отраслевой специфики, а также конкретных финансово-хозяйственных условий, сложившихся на данном предприятии, оно может делать ставку на тот или иной фактор повышения рентабельности собственного капитала.

Анализируя рентабельность собственного капитала в пространственно-временном аспекте, необходимо принимать во внимание три ключевые особенности этого показателя, существенные для формулирования обоснованных выводов.

Первая связана с временным аспектом деятельности коммерческой организации. Коэффициент рентабельности продаж определяется результативностью работы отчетного периода; вероятный и планируемый эффект долгосрочных инвестиций он не отражает. Когда коммерческая организация делает переход на новые перспективные технологии или виды продукции, требующие больших инвестиций, показатели рентабельности могут временно снижаться. Однако если стратегия перестройки была выбрана верно, понесенные затраты в дальнейшем окупятся, т.е. снижение рентабельности в отчетном периоде нельзя рассматривать как негативную характеристику текущей деятельности.

Вторая особенность определяется проблемой риска. Многие управленческие решения связаны с дилеммой: "хорошо кушать или спокойно спать?". Если выбирают первый вариант, то принимают решения, ориентированные на получение высокой прибыли, хотя бы и ценой большего риска. При втором варианте - наоборот. Одним из показателей рисковости бизнеса как раз и является коэффициент финансовой зависимости - чем выше его значение, тем более рисковой, с позиции акционеров, инвесторов и кредиторов, является коммерческая организация.

Пример 4.1. Сравним деятельность двух компаний на предмет участия в них своим капиталом. Факторные разложения по модели (4.42) для них соответственно имеют вид:

26,9% = 5,6% х 1,2 x 4,0;

11,3% = 6,2% х 1,3 х 1,4.

Если принимать решение, ориентируясь только на показатель рентабельности собственного капитала, то инвестирование в первую компанию явно является более предпочтительным. Однако если мы проанализируем факторные разложения, то увидим, что первая компания является очень рисковой - 75% общей суммы средств, авансированных в ее активы, представляют собой привлеченные средства. Поэтому, если мы не хотим рисковать своим капиталом, предпочтительнее участие в деятельности второй компании.

Третья особенность связана с проблемой оценки. Числитель и знаменатель показателя рентабельности собственного капитала выражены, в некотором смысле, в денежных единицах разной покупательной способности. Числитель показателя, т.е. прибыль, динамичен, он отражает результаты деятельности и сложившийся уровень цен на товары и услуги в основном за истекший период. Знаменатель показателя, т.е. собственный капитал, складывался в течение ряда лет. Он выражен в книжной (учетной) оценке, которая может весьма существенно отличаться от текущей оценки.

Кроме того, книжная оценка собственного капитала не имеет никакого отношения к будущим доходам коммерческой организации. Действительно, далеко не все может быть отражено в балансе, например, престиж фирмы, торговая марка, суперсовременные технологии, высококвалифицированный управленческий персонал не имеют денежной оценки (речь идет не о продаже фирмы в целом) в отчетности. Поэтому рыночная цена акций может значительно превышать учетную стоимость. Таким образом, высокое значение коэффициента рентабельности собственного капитала вовсе не эквивалентно высокой отдаче на инвестируемый в фирму капитал. При выборе решений финансового характера необходимо, следовательно, не только ориентироваться на этот показатель, но и принимать во внимание рыночную стоимость компании.

Еще раз заметим, что при сравнении данных, касающихся показателей эффективности разных хозяйствующих субъектов или разных подразделений одного предприятия, следует сначала уяснить, о какой именно доходности, рентабельности или прибыльности идет речь. Как уже отмечалось, алгоритмов расчета показателей рентабельности может быть использовано множество. Однако даже если речь идет об одном и том же показателе, рассчитанном по стандартному алгоритму, интерпретация полученных результатов не столь однозначна, как может показаться на первый взгляд. И дело здесь не только в разнице бухгалтерских стандартов и принципов составления отчетности, практикуемых разными предприятиями. Одинаковые значения показателей рентабельности могут означать разную реальную эффективность деятельности хозяйствующих субъектов. Поскольку показатель прибыли формируется как выручка от реализации продукции за вычетом затрат, понесенных предприятием в процессе своей деятельности и разрешенных законодательством и учетной политикой к внесению их в состав статей, уменьшающих налогооблагаемую прибыль, то даже при одинаковых объемах выручки уровень затрат, включаемых в расчет финансового результата, приведет к разным значениям рентабельности. Рассмотрим эту разницу на примере 4.2.

Пример 4.2. В городе работают два хлебозавода (АА и ВВ), выпускающие примерно одинаковую номенклатуру продукции и имеющие примерно одинаковые уровни переменных затрат и объемы реализации своих изделий. При этом предприятие AА функционирует уже несколько десятков лет, оборудование его во многом устарело, а поскольку приобретено оно было давно, амортизационные отчисления невелики. В то же время предприятие ВВ было построено три года назад и оснащено современным оборудованием, которое было приобретено заводом по более высоким ценам, чем то, которое приобреталось заводом АА за много лет до того. Поэтому амортизационные отчисления предприятий сильно отличаются, уровни же прочих затрат у двух предприятий сравнимы. Данные о результатах деятельности и рентабельности продаж двух предприятий за 1-е полугодие 2000 г., приведены в табл. 4.6.

Таблица 4.Рентабельность предприятий АА и ВВ

(в тыс. руб.)

Дата: 2019-02-25, просмотров: 428.