1. К основным функциям риска относятся:

а) распределительная;

б) защитная;

в) контрольная;

г) стабилизирующая;

д) аналитическая;

е) регулирующая.

2. Каковы функции объекта управления в риск-менеджменте?

а) организация разрешения риска;

б) организация рисковых вложений капитала;

в) организация работы по снижению величины риска;

г) организация процесса страхования рисков;

д) организация экономических отношений и связей между субъектами хозяйственного процесса;

е) все перечисленное является функциями объекта управления;

ж) ничего из перечисленного не является функцией объекта управления.

3. Что из перечисленного не является функциями субъекта управления в риск-менеджменте?

а) прогнозирование;

б) нормирование;

в) организация;

г) регулирование;

д) координация;

е) распределение;

ж) стимулирование;

з) контроль.

4. Что из перечисленного является правилами риск-менеджмента?

а) нельзя рисковать многим ради малого;

б) риск – дело благородное;

в) нельзя думать, что существует только одно решение, возможно, есть и другие;

г) при существовании нескольких вариантов, следует идти по пути минимально

риска;

д) положительное решение принимается лишь при отсутствии сомнения.

5. Какие из перечисленных источников могут использоваться для информационного

обеспечения риск-менеджмента?

а) контракты, договоры об имущественных сделках;

б) имидж руководства организации;

в) кредитные договоры;

г) тенденции развития рынков;

д) бухгалтерская отчетность;

е) статистическая отчетность.

6. Волатильность – это:

а) изменчивость рыночного спроса;

б) постоянство рыночного спроса;

в) изменчивость курсовых разниц и процентных ставок;

г) постоянство курсовых разниц и процентных ставок.

7. Суть риск-менеджмента состоит в:

а) устранении риска;

б) управлении риском;

в) снижении риска;

г) выборе риска.

8. Главной функцией риск-менеджмента является:

а) создание чуткой системы управления рисками;

б) оценка риска по каждому проекту в компании;

в) оценка риска для компании в целом;

г) предотвращение банкротства компании в результате наступления случайных событий.

9. Какая функция риска не относится к биржевой торговле:

а) инновационная;

б) регулирующая;

в) защитная;

г) аналитическая;

д) относятся все.

10. При управлении рисками повсеместно присутствует неопределенная обстановка, которая подразделяется на объективно-неопределенную, субъективно-неопределенную и случайную (комбинированную). Как характеризуется случайная (комбинированная) неопределенность:

а) обстоятельства и факторы непредсказуемого характера в равной мере играют значительную роль в формировании рисков;

б) обстоятельства и факторы объективного характера играют главенствующую роль в формировании рисков;

в) обстоятельства и факторы субъективного характера играют главенствующую роль в формировании рисков.

Тесты № 3

К теме 3 « Классификация рисков и виды потерь».

1. Систематический риск характеризуется следующими признаками:

а) связан с внутренними факторами и зависит от деятельности предприятия;

б) может быть устранен в результате диверсификации;

в) сопряжен с потерей предприятием прибыли;

г) не может быть уменьшен диверсификацией вложений;

д) связан с внешними факторами и не зависит от деятельности предприятия;

е) приводит к банкротству предприятия.

2. Критический риск характеризуется следующими признаками:

а) приводит к потере имущества и банкротству предприятия;

б) может быть устранен диверсификацией;

в) связан с утратой предполагаемой выручки от реализации;

г) не может быть устранен диверсификацией;

д) является более серьезным, чем допустимый риск;

е) означает угрозу полной потери предприятием прибыли.

3. Какой вид риска характеризуется как степень неопределенности, связанная с комбинацией заемных и собственных источников финансирования инвестиционного проекта?

а) процентный;

б) рыночный;

в) валютный;

г) деловой;

д) финансовый.

4. Риск ухудшения конъюнктуры (падения) какого-либо рынка в целом это:

а) системный риск;

б) инфляционный риск;

в) дефляционный риск;

г) риск ликвидности;

д) селективный риск.

5. Какой вид риска характеризуется как степень неопределенности, связанная с созданием доходов от инвестиций, достаточных, чтобы расплатиться со всеми инвесторами, предоставившими средства?

а) финансовый;

б) процентный;

в) деловой;

г) ликвидности;

д) валютный.

6. Какой вид риска характеризуется невозможностью продать за наличные деньги инвестиционный инструмент в подходящий момент времени и по приемлемой цене?

а) деловой;

б) валютный;

в) рыночный;

г) финансовый;

д) ликвидности.

7. Инфляционный риск – это:

а) риск увеличения темпов инфляции

б) риск опережения роста доходов темпом их обесценивания

в) риск инфляционных ожиданий

г) риск возникновения разницы в темпах инфляции на разных рынках сбыта

8. Подразделение рисков на спекулятивные и чистые основана на:

а) классификации субъектов риска

б) классификации объектов риска

в) характере оценки риска

г) характере последствий риска

9. Риск потерь в процессе финансово – хозяйственной деятельности это:

а) спекулятивные риски

б) производственный риск

в) коммерческий риск

г) финансовый риск

10. По характеру последствий риски подразделяют на:

а) коммерческие и политические

б) прямые и финансовые

в) чистые и спекулятивные

г) чистые и селективные

д) производственные и коммерческие

Тесты № 4

К теме 4 «Методы оценки риска»

1. Экспертный метод может быть реализован:

а) путем обработки мнений опытных предпринимателей и специалистов;

б) путем несистемной выборки;

в) путем обработки мнений опытных предпринимателей и специалистов.

2. Разновидностью экспертного метода является:

а) метод Гаусса;

б) метод диверсификации инвестиционного портфеля Марковица

в) метод Пригожина.

г) метод Дельфи;

д) метод Муавра-Лапласа

3. Какие подходы выделяют при расчете VAR?

а) эмпирический;

б) логический;

в) оценочный;

г) ранжирование;

д) параметрический.

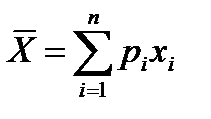

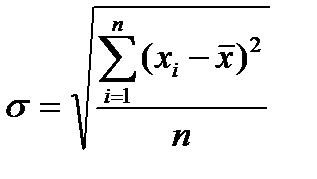

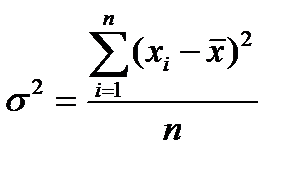

4. Какая из перечисленных формул является формулой дисперсии:

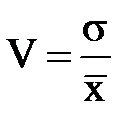

а)

| б)

| в)

| г)

|

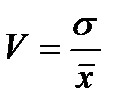

5. Вариация это:

а) мера отклонения фактического значения от среднего значения).

б) изменение количественных показателей при переходе от одного варианта результата к другому

в) среднее ожидаемое значение;

г) вероятность наступления i-го результата;

д) абсолютное значение i – го результата;

6. Какая из перечисленных формул является формулой вариации:

а)

| б)

| в)

| г)

|

7. Какие методы управления и анализа риска используют в условиях определенности:

а) статистические;

б) математические;

в) диссипации;

г) экспертные;

д) финансовые.

8. Какой из конгнитивных экспертных методов основан на простых логических умозаключениях?

а) инсайт;

б) интуиция;

в) эвристика;

г) все верно.

9. Какой из конгнитивных экспертных методов основан на озарении?

а) инсайт;

б) интуиция;

в) эвристика;

г) все верно.

10. Какой из конгнитивных экспертных методов основан на предчувствованиях?

а) инсайт;

б) интуиция;

в) эвристика;

г) все верно.

Тесты № 5

К теме 5 « Методы управления риском».

1. К методам измерения рисков инвестиционных проектов относятся:

а) расчет среднеквадратического отклонения;

б) оценка ожидаемых доходов и вероятности их потерь;

в) экспертный метод;

г) расчет уровня ожидаемых доходов;

д) статистический метод;

е) расчет коэффициента вариации.

2. Учет фактора неопределенности и риска при оценке инвестиционных проектов может осуществляться:

а) методом алгоритмов;

б) методом моделирования;

в) методом оценки стоимости активов;

г) методом вероятностной оценки;

д) экспертным методом;

е) методом теории игр;

ж) методом формализованного описания неопределенности.

3. Относительными показателями инвестиционного риска являются:

а) вариация;

б) дисперсия;

в) среднеквадратическое отклонение;

г) коэффициент вариации;

д) бета-коэффициент.

4. Среднеквадратическое отклонение показывает:

а) все возможные последствия реализации проекта и вероятность каждого из этих последствий;

б) средневзвешенное абсолютное значение отклонений каждого возможного варианта реализации проекта от средней величины;

в) уровень риска на единицу ожидаемого результата от реализации проекта;

г) средневзвешенную величину всех возможных результатов реализации проекта.

5. К методам учета фактора риска при оценке инвестиционных проектов относятся:

а) метод дифференцированной доходности;

б) метод анализа чувствительности;

в) балансовый метод;

г) метод Альтмана;

д) метод проверки устойчивости;

е) метод «дерева решений»;

ж) метод капитализации доходов.

6. Процесс снижение риска за счет увеличения разнообразия видов деятельности, рынков сбыта или каналов поставок носит название:

а) конвергенция;

б) фокусирование;

в) диверсификация;

г) дифференцирование.

7. Какие риски могут принести дополнительную прибыль фирме?

а) спекулятивные;

б) чистые;

в) ретроспективные;

г) любые;

д) реализация риска в принципе не может принести дополнительную прибыль компании.

8. Управление риском это:

а) отказ от рискованного проекта;

б) комплекс мер, направленных на снижение вероятности реализации риска;

в) комплекс мер, направленных на компенсацию, снижение, перенесение, уход или принятие риска;

г) комплекс мероприятий, направленных на подготовку к реализации риска.

9. К какому из методов управления риском относится страхование:

а) диссипации

б) локализации

в) уклонения

г) компенсации

д) стратегического управления

10. Какие методы управления и анализа риска используют в условиях частичной неопределенности:

а) статистические;

б) экспертные;

в) финансовые;

г) математические;

д) диссипации.

Тесты № 6

К теме 6 «Оценка финансового риска».

1. Финансирование под уступку денежного требования, подразумевающее передачу кредитного риска, это лежит в основе:

а) строительных контрактов;

б) биржевых сделок;

в) договора факторинга;

г) контракта-поручительства

2. Какой из потенциальных источников денежных средств для уплаты долгов от-

носится к основному:

а) продажа фиксированных активов;

б) коммерческие операции;

в) изыскание новых средств;

г) гарантии третьей стороны.

3. Какой ответ характеризует отличия между хеджированием и страхованием:

а) при хеджировании вы устраняете риск понести убытки, отказываясь от возможности получить доход; при страховании вы устраняете риск понести убытки, но сохраняете возможность получить доход;

б) при хеджировании вы устраняете риск понести убытки, но сохраняете возможность получить доход; При страховании вы устраняете риск понести убытки, отказываясь от возможности получить доход.

4. При каком виде хеджирования финансовых рисков заключение сделки о купле (продаже) ценных бумаг сопровождается заключением сделки об обратной продаже (купле):

а) хеджирование с использованием опционов;

б) хеджирование с использованием фьючерсных контрактов;

в) хеджирование с использованием операции своп.

Тесты № 7

К теме 7 « Оценка банковского риска».

1. Все нижеперечисленное — разновидности кредитного риска, кроме:

а) факторингового риска;

б) гарантийного риска;

в) форфейтингового риска;

г) лизингового риска;

д) маржинального риска.

2. Кредитный риск связан с такими финансовыми обязательства ми, как:

а) выплаты дивидендов;

б) финансирование под уступку денежного требования;

в) передача имущества в доверительное управление;

г) первая часть сделки РЕПО.

3. Метод «неттинга» ‒ это:

а) координация деятельности всех подразделений банка;

б) вычет поступления иностранной валюты из ее оттока;

в) управление трансляционными валютными рисками;

г) максимальное сокращение валютных сделок путем их укрупнения.

4. Кредитный риск возрастает при увеличении объемов:

а) потребительского кредитования;

б) синдицированного кредитования;

в) овердрафтного кредитования;

г) торгового финансирования.

5. Концентрация кредитного риска растет при увеличении объемов:

а) потребительских кредитов;

б) ипотечных кредитов;

в) торгового финансирования;

г) кредитования крупных заемщиков или предприятий одной отрасли.

6. Профилактика рисков включает комплекс мер:

а) по минимизации вероятных потерь;

б) управлению уровнем допустимого риска;

в) страхованию рисков с помощью банковских резервных фондов;

г) страхованию рисков в кэптивных компаниях.

7. Сумма кредитного риска по обыкновенным свопам должна исчисляться только на основе:

а) контрактной стоимости;

б) курсовой стоимости;

в) форвардного курса;

г) официального обменного курса.

8. Основным для банковской деятельности является:

а) процентный риск;

б) коммерческий риск;

в) экономический риск;

г) кредитный риск.

9. Операционный риск возникает вследствие:

а) усложнения организационной структуры банка;

б) несоблюдения банком пруденциальных требований регулирующих органов;

в) неожиданного изменения положений правового и/или нормативного регулирования;

г) умышленных действий персонала банка.

10. Правовой риск связан:

а) с внесением изменений в банковское законодательство;

б) нормативные акты Банка России;

в) налоговое законодательство;

г) договорные отношения с контрагентами;

д) со всем перечисленным выше;

е) нет верного ответа.

Тесты № 8

К теме 8 «Оценка инвестиционного риска».

1. Какое из приведенных понятий характеризует инвестиционный риск?

а) вероятностная характеристика отклонения получаемых результатов от запланированных;

б) неполнота или неточность информации об условиях реализации проекта, в том числе связанных с ними затратах и результатах;

в) вероятность возникновения непредвиденных финансовых потерь вследствие неопределенности условий инвестиционной деятельности;

г) неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий.

2. В основе деления инвестиционных рисков на систематический и несистематический лежит критерий:

а) источник возникновения;

б) период возникновения;

в) причина возникновения и возможность устранения;

г) степень влияния на финансовое положение предприятия;

д) характер участия в инвестиционном процессе.

3. В зависимости от степени влияния на финансовое положение предприятия в составе инвестиционного риска выделяют:

а) систематический риск;

б) критический риск;

в) риск ликвидности;

г) катастрофический риск;

д) финансовый риск;

е) допустимый риск;

ж) процентный риск.

4. В зависимости от источника возникновения инвестиционные риски подразделяются:

а) на деловые;

б) рыночные;

в) катастрофические;

г) валютные;

д) случайные;

е) несистематические;

ж) финансовые.

5. При сравнительной оценке инвестиционных проектов более рискованным является проект:

а) менее чувствительный к изменению критических факторов, влияющих на показатель чистой пекущей стоимости;

б) с большим размахом вариации показателя чистой текущей стоимости;

в) более чувствительный к изменению критических факторов, влияющих на показатель чистой текущей стоимости;

г) с меньшим размахом вариации показателя чистой текущей стоимости.

6. Степень устойчивости инвестиционного проекта по отношению к возможным изменениям условий его реализации характеризуется показателями:

а) абсолютной величины риска;

б) предельного уровня различных параметров проекта;

в) чувствительности проекта к факторам внешней среды;

г) относительной величины риска;

д) размаха вариации.

7. Проверка устойчивости инвестиционного проекта может производиться с помощью критических точек:

а) Фишера;

б) безубыточности;

в) нормативной рентабельности;

г) инфляции;

д) ликвидности.

8. Проверка устойчивости инвестиционного проекта может производиться с помощью критических точек:

а) Фишера;

б) безубыточности;

в) нормативной рентабельности;

г) инфляции;

д) ликвидности.

9. Эффективные портфели ‒ это:

а) портфели, обеспечивающие максимальную доходность при минимальном риске;

б) портфели, обеспечивающие минимальный риск при любой доходности;

в) портфели, которые обеспечивают максимальную ожидаемую доходность при определенном уровне риска или минимальный уровень риска при определенной ожидаемой доходности.

10. Измерить риск, приходящийся на единицу доходности, позволяет:

а) дисперсия;

б) среднеквадратическое отклонение доходности;

в) коэффициент вариации.

Тесты № 9

К теме 9 « Оценка валютного риска».

1. Что не относится к источникам доходов при операции наращения с конверсией валют:

а) изменение курса;

б) установление лимитов;

в) наращение процента.

2. Валютными рисками можно управлять с помощью методов:

а) ежедневного учета изменений валютно-обменного курса;

б) подержания кредитоспособности банка;

в) хеджирования;

г) следования нормативным требованиям.

3. Трансляционные риски возникают:

а) в силу принятого метода учета колебаний валютных курсов;

б) из-за неверных расчетов вероятности возможных потерей;

в) упрощения балансовых взаимоотношений между обязательствами;

г) замедления платежей в иностранной валюте.

4. Метод «валютных оговорок» используется для снижения рисков:

а) трансляционных;

б) коммерческих;

в) конвертационных;

г) систематических.

5. Установление внутренних нормативов банка включает все нижеперечисленное, кроме:

а) определения суммы дневного лимита открытой валютной позиции;

б) ограничения суммы вероятного убытка по открытой позиции;

в) определения максимально допустимой «премии за риск»;

г) ограничения суммы ожидаемой прибыли.

6. Риск ликвидности может быть спровоцирован:

а) неожиданным оттоком депозитов из банка;

б) выделением банком крупного долгосрочного кредита;

в) внезапным повышением ставок межбанковского рынка;

г) несовпадением активов и пассивов банка по срокам, объемам, валютам.

7. Заключение срочных валютных сделок относится:

а) к методам страхования рисков;

б) управления рисками;

в) первоначальной суммы;

г) распределения стоимости;

д) нет верного ответа.

8. Источники процентного риска состоят в том, что:

а) активы и пассивы банка не совпадают по срокам;

б) процентные платежи по пассивам могут изменяться, а по активам фиксированы;

в) возможны убытки при закрытии длинных позиций на фондовом рынке;

г) верно все вышеуказанное;

д) нет верного ответа.

9. Внешние методы управления валютными рисками ориентированы:

а) на диверсификацию рисков;

б) снижение бухгалтерских рисков;

в) минимизацию степени вероятности реализации рисков;

г) обращение возможных потерь на страховую компанию;

д) снижение экономических рисков;

е) регулирование рисков сделок;

ж) исполнение нормативов открытой валютной позиции Банка России;

з) следование рекомендациям Банка международных расчетов.

10. Административные методы управления валютными рисками включают:

а) требование листинга;

б) установление лимитов открытой валютной позиции;

в) проведение форвардных операций;

г) операции по хеджированию;

д) установление предельно допустимых для банка колебаний валютных курсов;

е) разработку внутренних нормативов допустимого риска;

ж) ускорение или замедление платежей в иностранной валюте;

з) своповые операции.

Критерием оценки тестов является уровень освоения студентом материала, предусмотренного программой дисциплины, что выражается количеством правильно выполненных заданий теста, выраженное в %, согласно следующей шкале:

| Процент результативности (правильности ответов), % | Количество баллов |

| 90 – 100 | 5 |

| 80 – 89 | 4 |

| 79 – 61 | 3 |

| 60 и менее | - |

Комплект заданий для контрольной работы по дисциплине «Б3.Б11» «Оценка рисков»

В соответствии с учебным планом студент выполняет одну контрольную работу. Цель работы – привить навыки самостоятельного изучения дисциплины «Оценка рисков», научить студента убедительно, аргументировано раскрывать содержание избранной темы. Выполнение контрольной работы помогает студенту собирать и обрабатывать материал, последовательно излагать свои мысли, изучать законодательную нормативную базу, критически анализировать опубликованную по теме научную литературу.

Для выполнения контрольной работы необходимо:

1) придерживаться требований, предъявляемых кафедрой;

2) изучить учебную и другую литературу по теме;

3) подобрать законодательный, статический и практический материалы;

4) составить список литературы.

Оформление работы.

Контрольная работа состоит из двух частей: теоретической и практической. Теоретическая часть содержит материал по конкретному вопросу. Излагаемый материал должен раскрывать тему. В конце работы указываются источники использованной литературы. Объём теоретической части 2- 3 страницы печатного материала и более в зависимости от содержания темы.

Практическая часть содержит решение задач с применением формул и выводов по полученным результатам.

Тема и вариант контрольной работы указывается на титульном листе.

Работа оформляется в напечатанном виде (формат А4): слева – 2,5, справа – 1, вверху --2 внизу – 1,5; шрифт 14, интервал 1,5. Times New Roman, выравнивание по ширине. Указание страниц вверху посередине. В таблицах допускается шрифт 12, интервал – 1.

Дата: 2019-02-02, просмотров: 870.