Кафедра бизнес-процессов и экономической безопасности

В.В. Белухин

ИНДИВИДУАЛЬНАЯ САМОСТОЯТЕЛЬНАЯ РАБОТА

ПО КУРСУ «ФИНАНСОВЫЕ РИСКИ»

Направление 38.03.02 – Менеджжмент

Краснодар, 2015

Тесты по дисциплине «С3.Б.19» «Оценка рисков»

Тесты №1

К теме 1 « Понятие и сущность риска».

1. VAR – это:

а) парадигма стоимости риска (Value-at-Risk);

б) показатель объемов потерь прибыли (Volume at Reduce);

в) степень сопротивления персонала рискованным проектам (Volume at Resistance);

г) объем риска (Volume of Accepted Risk).

2. Изменчивость и непостоянство рыночной конъюнктуры это:

а) «опасность»;

б) «ущерб»;

в) «волатильность»;

г) «неопределенность»;

д) «отклонения от результата».

3. Вероятность возникновения потерь и недополучения прибыли ‒ это:

а) банкротство;

б) риск;

в) неплатежеспособность.

4. Исключите неверное: «Понятие риска в бизнесе связано с...»:

а) возможностью недополучения прибыли или дохода;

б) частотой возникновения или тяжестью ущерба;

в) интересами бизнесмена;

г) застрахованным объектом, подвергшимся ущербу.

5. Можно ли оградить бизнес от всякого риска?

а) да, безусловно;

б) возможно по ситуации;

в) нельзя, учитывая все факторы риска;

г) это зависит от дальновидности менеджера.

6. К главным свойством риска следует отнести:

а) случайность;

б) недостоверность;

в) ущерб;

г) вероятность;

д) сопоставимость.

7. Какие субъекты могут сталкиваться с экономическим риском:

а) отдельный человек;

б) группа людей;

в) предприятие;

г) любой субъект.

8. Что понимается под риском применительно к предпринимательской деятельности:

а) возможность недополучения прибыли или дохода;

б) подверженность лица, принимающего решения, возможным потерям или убыткам в стремлении достичь более предпочтительного результата в планируемой акции;

в) характеристика проявления ущерба – частота возникновения или/и тяжесть (размер) ущерба.

9. Принятие риска - это:

а) осознание того, что риск невелик и отказ от мероприятий по его предотвращению;

б) осознание, что риск не наступит;

в) осознание того, что риск невелик и отказ от мероприятий по его предотвращению;

г) все неверно.

10. Избежание риска – это :

а) разработка стратегий по формированию имиджа компании;

б) консультации в области управления связями с общественностью;

в) система формирования инфраструктуры компании;

г) целостная совокупность организаций и физических лиц по продвижению товара из сферы производства до конечного потребителя;

Тесты № 2

Тесты № 3

К теме 3 « Классификация рисков и виды потерь».

1. Систематический риск характеризуется следующими признаками:

а) связан с внутренними факторами и зависит от деятельности предприятия;

б) может быть устранен в результате диверсификации;

в) сопряжен с потерей предприятием прибыли;

г) не может быть уменьшен диверсификацией вложений;

д) связан с внешними факторами и не зависит от деятельности предприятия;

е) приводит к банкротству предприятия.

2. Критический риск характеризуется следующими признаками:

а) приводит к потере имущества и банкротству предприятия;

б) может быть устранен диверсификацией;

в) связан с утратой предполагаемой выручки от реализации;

г) не может быть устранен диверсификацией;

д) является более серьезным, чем допустимый риск;

е) означает угрозу полной потери предприятием прибыли.

3. Какой вид риска характеризуется как степень неопределенности, связанная с комбинацией заемных и собственных источников финансирования инвестиционного проекта?

а) процентный;

б) рыночный;

в) валютный;

г) деловой;

д) финансовый.

4. Риск ухудшения конъюнктуры (падения) какого-либо рынка в целом это:

а) системный риск;

б) инфляционный риск;

в) дефляционный риск;

г) риск ликвидности;

д) селективный риск.

5. Какой вид риска характеризуется как степень неопределенности, связанная с созданием доходов от инвестиций, достаточных, чтобы расплатиться со всеми инвесторами, предоставившими средства?

а) финансовый;

б) процентный;

в) деловой;

г) ликвидности;

д) валютный.

6. Какой вид риска характеризуется невозможностью продать за наличные деньги инвестиционный инструмент в подходящий момент времени и по приемлемой цене?

а) деловой;

б) валютный;

в) рыночный;

г) финансовый;

д) ликвидности.

7. Инфляционный риск – это:

а) риск увеличения темпов инфляции

б) риск опережения роста доходов темпом их обесценивания

в) риск инфляционных ожиданий

г) риск возникновения разницы в темпах инфляции на разных рынках сбыта

8. Подразделение рисков на спекулятивные и чистые основана на:

а) классификации субъектов риска

б) классификации объектов риска

в) характере оценки риска

г) характере последствий риска

9. Риск потерь в процессе финансово – хозяйственной деятельности это:

а) спекулятивные риски

б) производственный риск

в) коммерческий риск

г) финансовый риск

10. По характеру последствий риски подразделяют на:

а) коммерческие и политические

б) прямые и финансовые

в) чистые и спекулятивные

г) чистые и селективные

д) производственные и коммерческие

Тесты № 4

К теме 4 «Методы оценки риска»

1. Экспертный метод может быть реализован:

а) путем обработки мнений опытных предпринимателей и специалистов;

б) путем несистемной выборки;

в) путем обработки мнений опытных предпринимателей и специалистов.

2. Разновидностью экспертного метода является:

а) метод Гаусса;

б) метод диверсификации инвестиционного портфеля Марковица

в) метод Пригожина.

г) метод Дельфи;

д) метод Муавра-Лапласа

3. Какие подходы выделяют при расчете VAR?

а) эмпирический;

б) логический;

в) оценочный;

г) ранжирование;

д) параметрический.

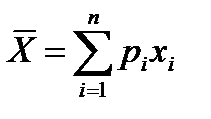

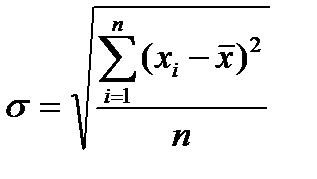

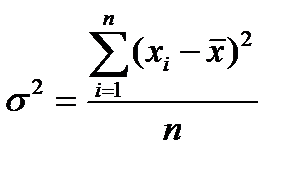

4. Какая из перечисленных формул является формулой дисперсии:

а)

| б)

| в)

| г)

|

5. Вариация это:

а) мера отклонения фактического значения от среднего значения).

б) изменение количественных показателей при переходе от одного варианта результата к другому

в) среднее ожидаемое значение;

г) вероятность наступления i-го результата;

д) абсолютное значение i – го результата;

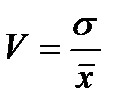

6. Какая из перечисленных формул является формулой вариации:

а)

| б)

| в)

| г)

|

7. Какие методы управления и анализа риска используют в условиях определенности:

а) статистические;

б) математические;

в) диссипации;

г) экспертные;

д) финансовые.

8. Какой из конгнитивных экспертных методов основан на простых логических умозаключениях?

а) инсайт;

б) интуиция;

в) эвристика;

г) все верно.

9. Какой из конгнитивных экспертных методов основан на озарении?

а) инсайт;

б) интуиция;

в) эвристика;

г) все верно.

10. Какой из конгнитивных экспертных методов основан на предчувствованиях?

а) инсайт;

б) интуиция;

в) эвристика;

г) все верно.

Тесты № 5

К теме 5 « Методы управления риском».

1. К методам измерения рисков инвестиционных проектов относятся:

а) расчет среднеквадратического отклонения;

б) оценка ожидаемых доходов и вероятности их потерь;

в) экспертный метод;

г) расчет уровня ожидаемых доходов;

д) статистический метод;

е) расчет коэффициента вариации.

2. Учет фактора неопределенности и риска при оценке инвестиционных проектов может осуществляться:

а) методом алгоритмов;

б) методом моделирования;

в) методом оценки стоимости активов;

г) методом вероятностной оценки;

д) экспертным методом;

е) методом теории игр;

ж) методом формализованного описания неопределенности.

3. Относительными показателями инвестиционного риска являются:

а) вариация;

б) дисперсия;

в) среднеквадратическое отклонение;

г) коэффициент вариации;

д) бета-коэффициент.

4. Среднеквадратическое отклонение показывает:

а) все возможные последствия реализации проекта и вероятность каждого из этих последствий;

б) средневзвешенное абсолютное значение отклонений каждого возможного варианта реализации проекта от средней величины;

в) уровень риска на единицу ожидаемого результата от реализации проекта;

г) средневзвешенную величину всех возможных результатов реализации проекта.

5. К методам учета фактора риска при оценке инвестиционных проектов относятся:

а) метод дифференцированной доходности;

б) метод анализа чувствительности;

в) балансовый метод;

г) метод Альтмана;

д) метод проверки устойчивости;

е) метод «дерева решений»;

ж) метод капитализации доходов.

6. Процесс снижение риска за счет увеличения разнообразия видов деятельности, рынков сбыта или каналов поставок носит название:

а) конвергенция;

б) фокусирование;

в) диверсификация;

г) дифференцирование.

7. Какие риски могут принести дополнительную прибыль фирме?

а) спекулятивные;

б) чистые;

в) ретроспективные;

г) любые;

д) реализация риска в принципе не может принести дополнительную прибыль компании.

8. Управление риском это:

а) отказ от рискованного проекта;

б) комплекс мер, направленных на снижение вероятности реализации риска;

в) комплекс мер, направленных на компенсацию, снижение, перенесение, уход или принятие риска;

г) комплекс мероприятий, направленных на подготовку к реализации риска.

9. К какому из методов управления риском относится страхование:

а) диссипации

б) локализации

в) уклонения

г) компенсации

д) стратегического управления

10. Какие методы управления и анализа риска используют в условиях частичной неопределенности:

а) статистические;

б) экспертные;

в) финансовые;

г) математические;

д) диссипации.

Тесты № 6

К теме 6 «Оценка финансового риска».

1. Финансирование под уступку денежного требования, подразумевающее передачу кредитного риска, это лежит в основе:

а) строительных контрактов;

б) биржевых сделок;

в) договора факторинга;

г) контракта-поручительства

2. Какой из потенциальных источников денежных средств для уплаты долгов от-

носится к основному:

а) продажа фиксированных активов;

б) коммерческие операции;

в) изыскание новых средств;

г) гарантии третьей стороны.

3. Какой ответ характеризует отличия между хеджированием и страхованием:

а) при хеджировании вы устраняете риск понести убытки, отказываясь от возможности получить доход; при страховании вы устраняете риск понести убытки, но сохраняете возможность получить доход;

б) при хеджировании вы устраняете риск понести убытки, но сохраняете возможность получить доход; При страховании вы устраняете риск понести убытки, отказываясь от возможности получить доход.

4. При каком виде хеджирования финансовых рисков заключение сделки о купле (продаже) ценных бумаг сопровождается заключением сделки об обратной продаже (купле):

а) хеджирование с использованием опционов;

б) хеджирование с использованием фьючерсных контрактов;

в) хеджирование с использованием операции своп.

Тесты № 7

К теме 7 « Оценка банковского риска».

1. Все нижеперечисленное — разновидности кредитного риска, кроме:

а) факторингового риска;

б) гарантийного риска;

в) форфейтингового риска;

г) лизингового риска;

д) маржинального риска.

2. Кредитный риск связан с такими финансовыми обязательства ми, как:

а) выплаты дивидендов;

б) финансирование под уступку денежного требования;

в) передача имущества в доверительное управление;

г) первая часть сделки РЕПО.

3. Метод «неттинга» ‒ это:

а) координация деятельности всех подразделений банка;

б) вычет поступления иностранной валюты из ее оттока;

в) управление трансляционными валютными рисками;

г) максимальное сокращение валютных сделок путем их укрупнения.

4. Кредитный риск возрастает при увеличении объемов:

а) потребительского кредитования;

б) синдицированного кредитования;

в) овердрафтного кредитования;

г) торгового финансирования.

5. Концентрация кредитного риска растет при увеличении объемов:

а) потребительских кредитов;

б) ипотечных кредитов;

в) торгового финансирования;

г) кредитования крупных заемщиков или предприятий одной отрасли.

6. Профилактика рисков включает комплекс мер:

а) по минимизации вероятных потерь;

б) управлению уровнем допустимого риска;

в) страхованию рисков с помощью банковских резервных фондов;

г) страхованию рисков в кэптивных компаниях.

7. Сумма кредитного риска по обыкновенным свопам должна исчисляться только на основе:

а) контрактной стоимости;

б) курсовой стоимости;

в) форвардного курса;

г) официального обменного курса.

8. Основным для банковской деятельности является:

а) процентный риск;

б) коммерческий риск;

в) экономический риск;

г) кредитный риск.

9. Операционный риск возникает вследствие:

а) усложнения организационной структуры банка;

б) несоблюдения банком пруденциальных требований регулирующих органов;

в) неожиданного изменения положений правового и/или нормативного регулирования;

г) умышленных действий персонала банка.

10. Правовой риск связан:

а) с внесением изменений в банковское законодательство;

б) нормативные акты Банка России;

в) налоговое законодательство;

г) договорные отношения с контрагентами;

д) со всем перечисленным выше;

е) нет верного ответа.

Тесты № 8

К теме 8 «Оценка инвестиционного риска».

1. Какое из приведенных понятий характеризует инвестиционный риск?

а) вероятностная характеристика отклонения получаемых результатов от запланированных;

б) неполнота или неточность информации об условиях реализации проекта, в том числе связанных с ними затратах и результатах;

в) вероятность возникновения непредвиденных финансовых потерь вследствие неопределенности условий инвестиционной деятельности;

г) неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий.

2. В основе деления инвестиционных рисков на систематический и несистематический лежит критерий:

а) источник возникновения;

б) период возникновения;

в) причина возникновения и возможность устранения;

г) степень влияния на финансовое положение предприятия;

д) характер участия в инвестиционном процессе.

3. В зависимости от степени влияния на финансовое положение предприятия в составе инвестиционного риска выделяют:

а) систематический риск;

б) критический риск;

в) риск ликвидности;

г) катастрофический риск;

д) финансовый риск;

е) допустимый риск;

ж) процентный риск.

4. В зависимости от источника возникновения инвестиционные риски подразделяются:

а) на деловые;

б) рыночные;

в) катастрофические;

г) валютные;

д) случайные;

е) несистематические;

ж) финансовые.

5. При сравнительной оценке инвестиционных проектов более рискованным является проект:

а) менее чувствительный к изменению критических факторов, влияющих на показатель чистой пекущей стоимости;

б) с большим размахом вариации показателя чистой текущей стоимости;

в) более чувствительный к изменению критических факторов, влияющих на показатель чистой текущей стоимости;

г) с меньшим размахом вариации показателя чистой текущей стоимости.

6. Степень устойчивости инвестиционного проекта по отношению к возможным изменениям условий его реализации характеризуется показателями:

а) абсолютной величины риска;

б) предельного уровня различных параметров проекта;

в) чувствительности проекта к факторам внешней среды;

г) относительной величины риска;

д) размаха вариации.

7. Проверка устойчивости инвестиционного проекта может производиться с помощью критических точек:

а) Фишера;

б) безубыточности;

в) нормативной рентабельности;

г) инфляции;

д) ликвидности.

8. Проверка устойчивости инвестиционного проекта может производиться с помощью критических точек:

а) Фишера;

б) безубыточности;

в) нормативной рентабельности;

г) инфляции;

д) ликвидности.

9. Эффективные портфели ‒ это:

а) портфели, обеспечивающие максимальную доходность при минимальном риске;

б) портфели, обеспечивающие минимальный риск при любой доходности;

в) портфели, которые обеспечивают максимальную ожидаемую доходность при определенном уровне риска или минимальный уровень риска при определенной ожидаемой доходности.

10. Измерить риск, приходящийся на единицу доходности, позволяет:

а) дисперсия;

б) среднеквадратическое отклонение доходности;

в) коэффициент вариации.

Тесты № 9

К теме 9 « Оценка валютного риска».

1. Что не относится к источникам доходов при операции наращения с конверсией валют:

а) изменение курса;

б) установление лимитов;

в) наращение процента.

2. Валютными рисками можно управлять с помощью методов:

а) ежедневного учета изменений валютно-обменного курса;

б) подержания кредитоспособности банка;

в) хеджирования;

г) следования нормативным требованиям.

3. Трансляционные риски возникают:

а) в силу принятого метода учета колебаний валютных курсов;

б) из-за неверных расчетов вероятности возможных потерей;

в) упрощения балансовых взаимоотношений между обязательствами;

г) замедления платежей в иностранной валюте.

4. Метод «валютных оговорок» используется для снижения рисков:

а) трансляционных;

б) коммерческих;

в) конвертационных;

г) систематических.

5. Установление внутренних нормативов банка включает все нижеперечисленное, кроме:

а) определения суммы дневного лимита открытой валютной позиции;

б) ограничения суммы вероятного убытка по открытой позиции;

в) определения максимально допустимой «премии за риск»;

г) ограничения суммы ожидаемой прибыли.

6. Риск ликвидности может быть спровоцирован:

а) неожиданным оттоком депозитов из банка;

б) выделением банком крупного долгосрочного кредита;

в) внезапным повышением ставок межбанковского рынка;

г) несовпадением активов и пассивов банка по срокам, объемам, валютам.

7. Заключение срочных валютных сделок относится:

а) к методам страхования рисков;

б) управления рисками;

в) первоначальной суммы;

г) распределения стоимости;

д) нет верного ответа.

8. Источники процентного риска состоят в том, что:

а) активы и пассивы банка не совпадают по срокам;

б) процентные платежи по пассивам могут изменяться, а по активам фиксированы;

в) возможны убытки при закрытии длинных позиций на фондовом рынке;

г) верно все вышеуказанное;

д) нет верного ответа.

9. Внешние методы управления валютными рисками ориентированы:

а) на диверсификацию рисков;

б) снижение бухгалтерских рисков;

в) минимизацию степени вероятности реализации рисков;

г) обращение возможных потерь на страховую компанию;

д) снижение экономических рисков;

е) регулирование рисков сделок;

ж) исполнение нормативов открытой валютной позиции Банка России;

з) следование рекомендациям Банка международных расчетов.

10. Административные методы управления валютными рисками включают:

а) требование листинга;

б) установление лимитов открытой валютной позиции;

в) проведение форвардных операций;

г) операции по хеджированию;

д) установление предельно допустимых для банка колебаний валютных курсов;

е) разработку внутренних нормативов допустимого риска;

ж) ускорение или замедление платежей в иностранной валюте;

з) своповые операции.

Критерием оценки тестов является уровень освоения студентом материала, предусмотренного программой дисциплины, что выражается количеством правильно выполненных заданий теста, выраженное в %, согласно следующей шкале:

| Процент результативности (правильности ответов), % | Количество баллов |

| 90 – 100 | 5 |

| 80 – 89 | 4 |

| 79 – 61 | 3 |

| 60 и менее | - |

Комплект заданий для контрольной работы по дисциплине «Б3.Б11» «Оценка рисков»

В соответствии с учебным планом студент выполняет одну контрольную работу. Цель работы – привить навыки самостоятельного изучения дисциплины «Оценка рисков», научить студента убедительно, аргументировано раскрывать содержание избранной темы. Выполнение контрольной работы помогает студенту собирать и обрабатывать материал, последовательно излагать свои мысли, изучать законодательную нормативную базу, критически анализировать опубликованную по теме научную литературу.

Для выполнения контрольной работы необходимо:

1) придерживаться требований, предъявляемых кафедрой;

2) изучить учебную и другую литературу по теме;

3) подобрать законодательный, статический и практический материалы;

4) составить список литературы.

Оформление работы.

Контрольная работа состоит из двух частей: теоретической и практической. Теоретическая часть содержит материал по конкретному вопросу. Излагаемый материал должен раскрывать тему. В конце работы указываются источники использованной литературы. Объём теоретической части 2- 3 страницы печатного материала и более в зависимости от содержания темы.

Практическая часть содержит решение задач с применением формул и выводов по полученным результатам.

Тема и вариант контрольной работы указывается на титульном листе.

Работа оформляется в напечатанном виде (формат А4): слева – 2,5, справа – 1, вверху --2 внизу – 1,5; шрифт 14, интервал 1,5. Times New Roman, выравнивание по ширине. Указание страниц вверху посередине. В таблицах допускается шрифт 12, интервал – 1.

Содержание контрольной работы должно соответствовать теме и раскрывать её.

Контрольные работы, теоретическая часть которых не раскрывает содержание темы, практическая часть содержит расчётные ошибки или неправильное применение формул, не содержит результатов, а также работы, оформленные не в соответствии с указанными требованиями, будут возвращены.

Студент должен в полной мере проявить знания и самостоятельно сформулировать ответ в виде обобщающего материала. В тоже время не допускаются однозначные ответы без соответствующих пояснений. Работа призвана, прежде всего, продемонстрировать понимание студентом сути поставленных вопросов. Только при этом условии работа заслуживает оценки «зачет». Если ответы на два вопроса не соответствуют этим требованиям и задача не решена, работа возвращается студенту на доработку без зачета. Неверный или неполный ответ на один из вопросов может быть дополнен, уточнен путем доработки и представлен при сдаче зачета или экзамена. При этом для студентов обязательным является выполнение всех рекомендаций, содержащихся в письменной рецензии на контрольную работу. Небрежно оформленная работа кафедрой не принимается.

Страницы контрольной работы должны быть пронумерованы. Сокращение слов не допускается, список литературы необходимо составлять в соответствии с правилами библиографии. Студенты, имеющие задолженность, выполняют контрольную работу по заданию из тематики текущего года. Работа, выполненная студентом на тему не своего задания или по старой тематике, не зачитывается.

ЗАДАНИЯ ПО КОНТРОЛЬНОЙ РАБОТЕ

Теоретическая часть.

1. Дайте определение понятия «риск». Разъясните понятия «неопределенность», «случайность» и «ущерб» применительно к риску.

2. Перечислите общие элементы, характерные для различных определений понятия «риск».

3. Как связаны между собой риск, вероятность и неопределенность?

4. Перечислите внешние и внутренние факторы неопределенности.

5. Перечислите существующие виды неопределенности и дайте характеристику каждого вида.

6. Назовите основные теории риска. Что составляет основу их экономической парадигмы?

7. Перечислите особенности проявления риска на практике.

8. Какие функции выполняет риск?

9. Кто является субъектом риска?

10. Перечислите виды риска по степени ущерба.

11. Перечислите виды риска по времени возникновения.

12. Чем отличаются спекулятивные риски от чистых?

13. Чем вызваны систематические риски?

14. Охарактеризуйте содержание классической теории рисков (представители и исходные положения).

15. Охарактеризуйте основное содержание неоклассической теории рисков (представители и исходные положения).

16. Каковы взгляды Дж. Кейнса на проблему риска?

17. Перечислите проблемы риска в отечественной экономической мысли.

Теоретическая часть.

1. Что такое управление риском?

2. Как развивалась программа управления риском?

3. Поясните, в чем проявляется системный характер риск-менеджмента.

4. Каковы основные принципы управления рисками?

5. Как управление риском связано с общим менеджментом фирмы?

6. Что такое аутсорсинг управления риском?

7. Перечислите и охарактеризуйте цели системы управления риском.

8. Перечислите и дайте основную характеристику задач системы управления риском.

9. Перечислите и охарактеризуйте внешние ограничения системы управления риском.

10. Перечислите и дайте основную характеристику внутренним ограничениям системы управления риском.

11. В чем состоит специфика управления портфелем рисков?

12. Охарактеризуйте управление риском как динамический процесс.

13. Какие этапы управления риском можно выделить? Как они связаны друг с другом?

14. В чем состоит сущность первого этапа управления риском?

15. В чем состоит сущность второго этапа управления риском?

16. Чем состоит сущность третьего этапа управления риском?

17. В чем состоит сущность четвертого этапа управления риском?

18. В чем состоит сущность пятого этапа управления риском?

Теоретическая часть.

1. Для чего необходимо классифицировать риски?

2. По каким признакам можно провести классификацию рисков?

3. Как можно разделить риски по виду деятельности?

4. Как можно подразделить риски инвестиционной деятельности?

5. Как можно подразделить риски финансовой деятельности?

6. Как можно подразделить риски операционной деятельности?

7. Как можно разделить риски по источникам возникновения?

8. Как можно разделить риски по возможным последствиям и вероятности?

9. По каким параметрам происходит количественная оценка рисков?

10. Как разделяются риски в зависимости от допустимого предела?

11. В чём отличие чистых рисков от спекулятивных?

12. Как можно разделить риски по возможности передачи и снижения?

13. Для чего необходима многомерная классификация рисков?

Практическая часть.

1.Определите максимально возможный совокупный экономический ущерб при прогнозировании рисков, если:

- прямые потери составят 15567,0 тыс. руб.;

- потери от недопроизводства продукции – 8442, 0 тыс. руб.;

- косвенный ущерб – 12880,0 тыс. руб.;

- затраты на ликвидацию последствий рисковой ситуации – 21220,0 тыс. руб.

2. Определите ущерб от недопроизводства на предприятии, подвергшемся стихийному бедствию 31.05.2015 г., среднегодовой объем производства которого составлял 32775,0 тыс. руб. И которое простаивало до конца 2015 г.

3. Дан следующий перечень рисков.

1) Риск аварии грузового судна во время перевозки груза, ожидаемого компанией.

2) Риск слишком резкого снижения курса USD для компании, осуществляющей экспортные операции.

3) Риск возникновения сбоев в поставках сырья.

4) Риск снижения спроса на продукцию предприятия.

5) Риск отвержения рынком нового товара организации.

6) Риск потери прибыли в результате снижения рыночных цен на товар.

7) Риск просрочки выплаты долга дебитором.

8) Риск разрушения складского помещения фирмы в результате стихийного бедствия.

9) Риск поражения вирусом компьютерных сетей компании.

10) Риск утечки информации, представляющей коммерческую тайну.

11) Риск возникновения на рынке нового сильного конкурента.

12) Риск потери платежеспособности.

13) Риск превышения спросом производственных мощностей предприятия.

14) Риск поставки низкокачественных материалов поставщиком (с большой долей брака).

15) Риск резкого скачка текучести кадров.

16) Риск остановки производства в результате выхода из строя оборудования.

17) Риск ухода с рынка основного промышленного потребителя продукции предприятия.

18) Риск банкротства банка, обслуживающего организацию.

19) Риск отказа инвестора от дальнейшего финансирования проекта в процессе его реализации.

20) Риск ухода ведущих специалистов компании.

Требуется каждый из перечисленных рисков отнести к одной из групп, согласно их классификации.

4. Определить:

а) средний ущерб от аварии;

б) затраты на ремонт;

в) средний ущерб от отказов технических средств.

| Последствия отказа, руб. | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Ущерб от аварий и поломок | - | 100 | - | - | 102 | - | - | 100 | - | 100 | 60 | 102 |

| Стоимость заменяемых деталей и узлов | 30 | 15 | 14 | 10 | 2 | 14 | 40 | 8 | 40 | 41 | 12 | 33 |

| З/п ремонтных рабочих | 23 | 5 | 57 | 30 | 25 | 15 | 15 | 25 | 15 | 10 | 60 | 20 |

5. Цена изделия 30 тыс. руб., производственный цикл 2 дня, интенсивность выпуска 2 изд./сутки, длительность реализации 12 дней, депозитная ставка 15%. Определить ущерб от иммобилизации продукции.

Теоретическая часть.

1. Каковы задачи качественного анализа рисков?

2. В чем заключается количественный анализ рисков?

3. Дайте характеристику качественных методов анализа рисков.

4. Перечислите различные подходы к учету факторов риска и перечислите инструменты качественного анализа факторов риска.

5. Дайте характеристику SWOT, PEST и GETS-анализа.

6. Назовите преимущества и недостатки статистических методой количественной оценки рисков.

7. В чем состоит главное преимущество метода экспертных оценок?

8. Перечислите основные этапы реализации метода Дельфи.

9. На каких предпосылках базируется анализ безубыточности?

10. Дайте характеристику различных видов сценариев.

11. Что используют в качестве безрисковой ставки дохода?

12. Что представляет собой коэффициент β?

13. Перечислите различные премии за риск и дайте им характеристику.

14. Что представляет собой метод «дерево решений»?

15. Дайте характеристику критерия Лапласа.

16. Что представляет собой критерий математического ожидания?

17. Какие критерии используются для выбора оптимальной стратегии в ситуации неопределенности?

18. Дайте характеристику имитационного моделирования по методу Монте-Карло.

19. Что представляет собой критерий Байеса относительно рисков?

20. Что такое нечеткое множество и как оно используется для количественного анализа рисков?

Практическая часть.

1. Имеются данные о деятельности предприятия за несколько лет:

| Год | IRR |

| 2012 | 17% |

| 2013 | 32% |

| 2014 | 22% |

| 2015 | 12% |

Определите показатель риска деятельности данного предприятия:

- методом среднеквадратического отклонения;

- методом дисперсии;

- определите риск деятельности предприятия

2. Потенциальным инвесторам представлены два проекта, характеризующиеся следующими данными:

| Состояние экономики | Вероятность данного состояния | Проект А IRR | Проект В IRR |

| Подъем | p1=0,3 | 35% | 40% |

| Норма | p2=0,2 | 10% | 15% |

| Спад | p3=0,5 | 5% | -20% |

Определите:

А) Определите среднеквадратическое отклонение по каждому из проектов.

Б) Определите дисперсию по каждому из проектов.

В) Оцените риски проектов по коэффициенту вариации.

3. Предпринимателем было заключено 20 сделок, из которых 18 для предпринимателя оказались доходными, а две убыточными. Найдите относительную частоту наступления рисковых событий для предпринимателя.

4. Бухгалтером предприятия было отправлено в банк двести платежных поручений о перечислении средств. Частота платежных поручений, которые удачно были приняты и проведены банком составила 0,9. Найти число платежных поручений не принятых и не проведенных банком.

5.Определите степень доверия (коэффициент конкордации) экспертного заключения коллективной экспертизы четырех экспертов, результаты которой характеризуются следующими данными:

| Виды рисков | 1 | 2 | 3 | 4 | 5 |

| Ранги экспертов | 1 | 2 | 3 | 5 | 4 |

| 1 | 3 | 4 | 5 | 2 | |

| 1 | 3 | 4 | 5 | 2 | |

| 2 | 1 | 4 | 3 | 5 |

Оцените эффективность проведения данной экспертизы.

6. Потенциальным инвесторам представлены два проекта, характеризующиеся следующими данными:

| Состояние экономики | Вероятность данного состояния | Проект А IRR | Проект В IRR |

| Подъем | p1=0,3 | 30% | 25% |

| Норма | p2=0,4 | 20% | 18% |

| Спад | p3=0,3 | 6% | 13% |

Определите:

а) Среднюю норму индекса доходности по каждому проекту.

б) Сравните средние нормы индексов доходности каждого из проектов.

в) Определите среднеквадратическое отклонение и дисперсию.

г) Обоснуйте величину риска для каждого из случаев.

д) Обоснуйте выбор проекта исходя из критерия минимизации риска.

7. Потенциальным инвесторам представлены два проекта, характеризующиеся следующими данными:

| Состояние экономики | Вероятность данного состояния | Проект А IRR | Проект В IRR |

| Подъем | p1=0,2 | 40% | 33% |

| Норма | p2=0,6 | 15% | 15% |

| Спад | p3=0,2 | 18% | -10% |

Определите:

А) Определите среднеквадратическое отклонение по каждому из проектов.

Б) Определите дисперсию по каждому из проектов.

В) Укажите какой из проектов имеет более высокую степень риска.

8. Предпринимателю необходимо выбрать лучший из альтернативных финансовых активов, если имеются следующие характеристики.

Характеристики финансовых активов

| Показатель | Вариант А | Вариант В |

| Цена ценной бумаги (у.е.) | 12 | 18 |

| Экспертная оценка доходности (%) | ||

| пессимистическая | 14 | 13 |

| наиболее вероятная | 16 | 17 |

| оптимистическая | 18 | 21 |

| Размах вариации доходно- сти (%) | 4 | 8 |

В данных условиях оценить риск каждого из альтернативных финансовых инструментов, если в обоих случаях вероятность наиболее вероятной доходности составляет 60%, а вероятности пессимистической и оптимистической оценок равны и составляют 20% каждый.

9. Ставка сложного процента 6% в год. Существует три варианта единовременного вложения определенной суммы.

По первому варианту через 3 года получают 1500 у.е.

По второму варианту 1700 у.е. через 5 лет.

По третьему варианту 2000 у.е. через 7 лет.

Необходимо сравнить 3 варианта, рассчитав для каждого варианта чистую дисконтированную стоимость.

10. Себестоимость продукции составляет 60% от цены реализации. Счета оплачиваются в среднем через 60 дней после продажи. Ежемесячные продажи составляют 150000 руб.

Определить вложения в счета дебиторов.

Теоретическая часть.

1. Обсудите возможные классификации методов управления рисками. Какие признаки лежат в основе двух рассматриваемых классификаций методов управления риском?

2. Какая группа методов управления рисками и какие конкретно методы непосредственно воздействуют на риск? Каким процедурам управления рисками они соответствуют?

3. Какая группа методов управления рисками и какие конкретно методы направлены на финансирование риска? Каким процедурам управления рисками они соответствуют?

4. Опишите метод отказа от риска. Обсудите условия применения метода по следующим параметрам рисков: однородность, массовость, вероятность и размер возможного ущерба, а также пороговые значения вероятности и размера возможного ущерба.

5. Определите метод снижения частоты ущерба или предотвращения убытка. Обсудите условия применения метода по следующим параметрам: однородность рисков, их массовость, вероятность и размер возможного ущерба, пороговые значения вероятности и размера возможного ущерба, целесообразность применения метода. С разработкой и использованием какого документа связано применение данного метода управления рисками?

6. Охарактеризуйте метод уменьшения размера убытков. Обсудите условия применения метода по следующим параметрам: однородность рисков, их массовость, вероятность и размер возможного ущерба, пороговые значения вероятности и размера возможного ущерба, целесообразность применения метода. С разработкой и использованием какого документа связано применение данного метода управления рисками?

7. Изложите метод разделения риска. Обсудите условия применения данного метода.

8. Опишите метод аутсорсинга риска.

9. Поясните методы покрытия убытка из текущего дохода, из резервов и за счет использования займов. Обсудите условия применения методов по следующим параметрам рисков: однородность, массовость, вероятность и размер возможного ущерба, а также пороговые значения вероятности и размера возможного ущерба.

10. Дайте описание метода покрытия убытка на основе самострахования. Обсудите условия применения метода по следующим параметрам рисков: однородность, массовость, вероятность и размер возможного ущерба, а также пороговые значения вероятности и размера возможного ущерба. Приведите пример организационного воплощения данного метода управления риском.

11. Опишите метод покрытия убытка на основе страхования. Обсудите условия применения метода по следующим параметрам рисков: однородность, массовость, вероятность и размер возможного ущерба, а также пороговые значения вероятности и размера возможного ущерба.

12. Поясните суть методов покрытия убытков на основе нестрахового пула, за счет передачи ответственности на основе договора, поддержки государственных и муниципальных органов, спонсорства. Обсудите условия применения этих методов.

Практическая часть.

1. Определите величину риска, если средняя вероятность наступления рискового события для предприятия равна 0,02, а максимально возможный ущерб 150,0 тыс. $.

2. Рассчитайте коэффициент риска, если максимально возможный ущерб при неблагоприятной реализации сделки может составить 324566,0 тыс. руб., а общая сумма собственных средств предприятия составляет 9888345, тыс. руб.

3. Рентабельность предприятия характеризуется следующими данными:

- доход – 26533,0 тыс. руб.

- прибыль до налогообложения- 4320,0 тыс. руб.;

- чистая прибыль – 1567,0 тыс. руб.

К какой зоне риска будет относиться ущерб в размере 37000,0 тыс. руб.

4. На основании данных табл. 1 требуется:

а) Оценить оптимальный вариант вложения капитала с позиции минимизации риска.

б) Составить аналитическое заключение.

Таблица 1 - Экспертные характеристики ценных бумаг

| Показатели | Акция компании ABC | Акция компании LMN |

| А | 1 | 2 |

| Текущая рыночная цена, руб. | 148,0 | 186,0 |

| Предполагаемый дивиденд, руб.: | ||

| Вариант 1 | 23,0 | 37,2 |

| Вариант 2 | 35,6 | 42,0 |

| Вариант 3 | 41,8 | 51,6 |

Используя данные табл. 1, рассчитайте коэффициент вариации для акций компаний ABC и LMN, если известно, что вероятность варианта 1 для обеих акций составляет 28%, варианта 2-58%, варианта 3-14%. Оцените риск альтернативных вложений.

5. На основании данных табл. 2 требуется:

а) Оценить риск вложений в акции компании А и компании В.

б) Составить аналитическое заключение.

Таблица 2 - Исходные данные для анализа риска вложений в акции А и В

| Акции компании А | Акции компании В | ||

| Доходность, % | Вероятность | Доходность, % | Вероятность |

| 10 | 0,2 | 16 | 0,1 |

| 14 | 0,5 | 22 | 0,3 |

| 18 | 0,2 | 29 | 0,5 |

| 24 | 0,1 | 32 | 0,1 |

6. Предприятие производит электроплиты, реализуя 400 плит в месяц по цене 250 руб. (без НДС). Переменные издержки составляют 150 руб./шт., постоянные издержки предприятия – 35000 руб. в месяц.

| Показатель | На единицу продукции, руб. | % | Долей единицы |

| Цена реализации | 250 | 100 | 1 |

| Переменные издержки | 150 | 60 | 0,6 |

| Валовая маржа | 100 | 40 | 0,4 |

Возьмите на себя роль финансового директора предприятия и ответьте на следующие вопросы:

1) Начальник отдела маркетинга полагает, что увеличение расходов на рекламу на 10000 руб. в месяц способно дать прирост ежемесячной выручки от реализации на 30000 руб. Следует ли одобрить повышение расходов на рекламу?

2) Зам. генерального директора по производству хотел бы использовать более дешевые материалы, позволяющие экономить на переменных издержках по 25 руб. на каждую единицу продукции.

Однако начальник отдела сбыта опасается, что снижение качества плит приведет к снижению объема реализации до 350 шт. в месяц. Следует ли переходить на более дешевые материалы?

3) Начальник отдела маркетинга предлагает снизить цену реализации на 20 руб. и одновременно 15000 в месяц. Отдел маркетинга прогнозирует в этом случае увеличение объема реализации на 50%. Следует ли одобрить такое предложение?

4) Начальник отдела сбыта предлагает перевести своих сотрудников с окладов (суммарный месячный фонд оплаты 6000 руб.) на комиссионное вознаграждение 15 руб. с каждой проданной плиты. Он уверен, что объем продаж вырастет на 15%. Следует ли одобрить такое предложение?

5) Начальник отдела маркетинга предлагает снизить отпускную оптовую цену, чтобы стимулировать сбыт и довести дополнительный ежемесячный объем оптовых продаж до 150 плит. Какую следует назначить оптовую цену на дополнительную продукцию, чтобы прибыль возросла на 3000 руб.?

7. Предприятие изготавливает запасные части к автомобилям и реализует их по 10 руб./шт. Переменные издержки на единицу продукции – 3,6 руб. Квартальный объем продаж – 250000 шт. Постоянные издержки предприятия составляют 975000 руб. Порог рентабельности перейден. Поступает коммерческое предложение продать дополнительно 20000 изделий по 5,25 руб. Выполнение этого заказа связано только с возрастанием переменных издержек на 72000 руб. Постоянные издержки не изменятся. Стоит ли принять предложение?

8. Предприятие специализируется на производстве мебели. Основными являются три вида продукции: книжные полки, наборы дачной мебели, наборы кухонной мебели. Выручка от реализации всех видов продукции равна 456,5 тыс. руб. и распределяется по изделиям следующим образом: книжные полки – 148,5 тыс. руб.; дачная мебель – 138 тыс. руб. и кухонная мебель – 170 тыс. руб. Косвенные издержки – 164 тыс. руб. Прямые издержки представлены в нижеследующей таблице. Выбрать наиболее рентабельный вид продукции.

| Показатель | Полки | Дачная мебель | Кухонная мебель |

| Прямые издержки | 91,5 | 66,5 | 12 |

| Косвенные издержки | 20,0 | 57,0 | 87,0 |

| Всего издержек | 111,5 | 123,5 | 175,5 |

| Выручка от реализации | 148,5 | 138,0 | 170,0 |

| Прибыль (убыток) | 37,0 | 14,5 | -5,5 |

| Рентабельность (к полным издержкам), % | 33 | 12 | - |

9. Предприятие А имеет следующие финансовые показатели:

Чистая прибыль предприятия А за последний год составила 835642 у.е.

Амортизационные отчисления составили 234567 у.е.

Заёмный капитал составил 1573865 у.е.

Предприятие В имеет следующие финансовые показатели:

Чистая прибыль: 1468735 у.е.

Амортизационные отчисления: 500300 у.е.

Заемный капитал: 4232000 у.е.

Показатели предприятия С:

Чистая прибыль: – 1356700 у.е.

Амортизационные отчисления: 475600

Заемный капитал: 5654000 у.е.

Требуется определить на основе коэффициента Биверак каким группам относятся предприятия А, В и С.

|

| Группа I | Группа II | Группа III |

| Благополучное | За 5 лет до банкротства | За 1 год до банкротства | |

| Коэффициент Бивера | 0,4 - 0,45 | 0,17 - 0,175 | - 0,15 |

10. Предприятие производит 100000 шт. изделий типа А. Цена реализации – 2570 руб.; средние переменные издержки – 1800 руб./шт.; постоянные издержки – 38,5 млн. руб. (в ценах 2013 г.). Провести анализ чувствительности прибыли предприятия к 10%-ным изменениям основных элементов операционного рычага:

А) Цена изменяется на 10%. Как изменяется прибыль? На сколько единиц продукции можно сократить объем реализации без потери прибыли?

Б) Оценить влияние 10-процентного изменения переменных расходов на прибыль.

В) Оценить влияние 10-процентного изменения постоянных расходов на прибыль.

Г) Оценить влияние 10-процентного увеличения объема реализации.

Теоретическая часть.

1. Каковы виды финансовых рисков организации?

2. Какие факторы влияют на уровень финансовых рисков организации?

3. Каковы подходы к оценке финансовых рисков?

4. Каковы методы управления финансовыми рисками?

5. Каковы основные способы снижения финансовых рисков?

6. Какие методы страхования финансовых рисков существуют?

7. В каких случаях используется методы страхования финансовых рисков?

8. В чем состоит особенность применения способа лимитирования финансовых рисков?

9. В чем отличие методов диверсификации и разделения финансовых рисков?

Практическая часть.

1. Определите вероятность банкротства предприятия исходя из данных годовой отчетности фирмы.

Данные для анализа баланса предприятия.

| Показатель | Абсолютная величина (тыс. руб.) | |

| на начало периода | на конец периода | |

| Внеоборотные активы | 13 500 | 16 600 |

| Оборотные актины | 11 800 | 14 400 |

| Запасы | 4500 | 6700 |

| Дебиторская задолженность более года | 1000 | 1500 |

| Дебиторская задолженность менее года | 3000 | 4000 |

| Денежные средства | 3000 | 2000 |

| Прочие оборотные активы | 300 | 200 |

| Баланс | 25 300 | 31 000 |

| Капитал и резервы | 15 000 | 18 000 |

| Долгосрочные обязательства | 4500 | 4500 |

| Краткосрочные обязательства | 5800 | 8500 |

| Заемные средства | 1000 | 1500 |

| Кредиторская задолженность | 1700 | 6700 |

| Краткосрочные обязательства | 100 | 200 |

| Баланс | 25 200 | 21 000 |

2. Спрогнозируйте вероятность банкротства предприятия на основе анализа структуры его баланса. Рассчитайте коэффициент восстановления (или утраты) его платежеспособности и сделайте соответствующие выводы.

| Показатель (тыс. руб.) | на начало периода | на конец периода |

| Внеоборотн ые а кти вы | 41 000 | 47 500 |

| Оборотные активы | 28 000 | 212 400 |

| Запасы | 9200 | 78 500 |

| Сырье и материалы | 6500 | 6450 |

| Затраты в незавершенном производстве | 700 | 1800 |

| Готовая продукция | 2600 | 11 000 |

| Товары отгруженные | 200 | 50 |

| Расходы будущих периодов | 100 | 600 |

| Другие затраты | ||

| Дебиторская задолженность более года | 600 | 1000 |

| Дебиторская задолженность менее года | 12 000 | 87 900 |

| Краткосрочные финансовые вложения | 2000 | 1000 |

| Денежные средства | 2700 | 22 100 |

| Прочие оборотные активы | 200 | 2000 |

| Баланс | 79 000 | 259 900 |

| Капитал и резервы | 44 200 | 76 000 |

| Долгосрочные обязательства | 100 | 100 |

| Краткосрочные обязательства | 34 700 | 183 800 |

| Заемные средства | 4200 | 50 300 |

| Кредиторская задолженность | 30 500 | 133 500 |

| Баланс | 79 000 | 259 900 |

3. Оцените вероятность банкротства предприятия, используя данные таблиц о финансовых результатах предприятия и агрегированного баланса.

Данные отчета о финансовых результатах предприятия

| Показатель | Значение |

| Выручка от реализации, млн. руб. | 2700 |

| Проценты но кредитам и займам (млн. руб. ) | 54 |

| Налогооблагаемая прибыль (млн. руб.) | 180 |

| Рыночная цена акции (руб.): обыкновенной | 25,7 |

| Привилегированной | 90,3 |

| Число размещенных обыкновенных акций, млн. шт. | 50 |

| Число привилегированных акций, млн. шт. | 1 |

Агрегированный баланс предприятия (млн. руб.)

| Актив | На конец года | Пассив | На конец года |

| I. Внеоборотные активы | 1170 | IV. Капитал и резервы | 810 |

| В том числе: нераспределенная прибыль отчетного года | 108 | ||

| прошлых лет | 487 | ||

| II. Оборотные активы | 630 | V. Долгосрочные обязательства | 720 |

| III. Убытки | — | VI. Краткосрочные обязательства | 270 |

| Валюта баланса | 1800 | Валюта баланса | 1800 |

4. Оцените вероятность банкротства предприятия «Тодос» в ближайшие два года, используя данные таблиц о финансовых результатах предприятия «Тодос и агрегированного баланса.

Данные отчета о финансовых результатах предприятия «Тодос»

| Показатель | Значение |

| Выручка от реализации (млн. руб.) | 2700 |

| Проценты по кредитам и займам (млн. руб.) | 54 |

| Налогооблагаемая прибыль (млн. руб.) | 180 |

| Рыночная цена акции (руб.): обыкновенной | 25,7 |

| привилегированной | 90,3 |

| Число размещенных обыкновенный акций (млн. шт.) | 50 |

| Число привилегированных акций (млн. шт.) | 1 |

Агрегированный баланс предприятия «Тодос» (млн. руб.)

| Актив | На конец года | Пассив | На конец года |

| I. Внеоборот ные активы | 1170 | IV. Капитал и резервы | 810 |

| В том числе: нераспределенная прибыль отчетного года | 108 | ||

| прошлых лет | 487 | ||

| II. Оборотные активы | 030 | V. Долгосрочные обязательства | 720 |

| III. Убытки | ‒ | VI. Краткосрочные обязательства | 270 |

| Валюта баланса | 1800 | Валюта баланса | 1800 |

Определите вероятность банкротства, используя иятифакторную модель Э. Альтмана.

5. Используя данные задачи 4, оцените возможность банкротства с помощью двухфакторной модели.

6. Используя данные задачи 4, оцените, как повлияет на вероятность банкротства в двухлетней перспективе снижение рыночной стоимости акций: а) на 10%; б) на 70%.

7. Оборотные активы организации составляют 109650,24 у.е.;

Сумма по векселям к уплате составила 12160 у.е.;

Задолженность перед бюджетом составила 20240 у.е.;

Задолженность поставщикам 5280 у.е.;

Краткосрочный кредит в банке 22800 у.е.;

Отклонение коэффициента текущей ликвидности L4 (+0,002).

Допустимое отклонение L4 от норматива ±0,093.

Расчетный период коэффициента восстановления платежеспособности (L8) равен 6 месяцам. Рассматриваемый период – 1 год.

Существует ли у организации возможность восстановить свою платежеспособность в ближайшее время?

8. Мария М. планирует продажу плакатов для туристов по 3,5 долл. за штуку. Она может приобретать плакаты за полную стоимость. Аренда палатки обойдется в 700 долл. в неделю.

Ответьте на следующие вопросы:

1) Каков порог рентабельности?

2) Каким станет порог рентабельности, если арендная плата повысится до 1050 долл.?

3) Каким будет порог рентабельности, если удастся увеличить цену реализации с 3,5 долл. до 3,85 долл.?

4) Каким будет порог рентабельности, если закупочная цена плакатов повысится с 2,1 долл. до 2,38 долл.?

5) Сколько плакатов должно быть продано для получения прибыли в сумме 490 долл. в неделю?

6) Какую прибыль можно ожидать при различных уровнях продаж?

7) Какой запас финансовой прочности имеет бизнес Марии при сумме прибыли 490 долл. в неделю?

8) Если Мария М. запланирует продавать два вида товара: 400 штук обычных плакатов (цена реализации 3,5 долл., закупочная цена 2,1 долл.) и 500 штук больших плакатов (цена реализации 6 долл., закупочная цена 3,92 долл.), то чему будет равен порог рентабельности каждого из этих товаров и общий порог рентабельности всего предприятия?

9) Что больше способствует снижению порога рентабельности и повышению запаса финансовой прочности: торговля одним видом плакатов или двумя?

9. Даны показатели функционирования организации:

Выручка от реализации 1500 тыс. руб.

Переменные издержки 1050 тыс. руб.

Валовая маржа 450 тыс. руб.

Постоянные издержки 300 тыс. руб.

Прибыль 150 тыс. руб.

Собственные средства 600 тыс. руб.

Долгосрочные кредиты 150 тыс. руб.

Краткосрочные кредиты 60 тыс. руб.

Средняя расчетная ставка процента

(средневзвешеннаястоимость заемных средств) 40%

Определить:

1. Сколько процентов прибыли удастся сохранить предприятию, если выручка от реализации сократится на 25%.

2. Процент снижения выручки, при котором предприятие полностью лишается прибыли и вновь встает на порог рентабельности.

3. На сколько процентов необходимо снизить постоянные издержки, чтобы при сокращении выручки на 25% и при прежнем значении силы воздействия операционного рычага, предприятие сохранило 75% ожидаемой прибыли?

4. Уровень эффекта финансового рычага. Условная ставка налогообложения прибыли – 1/3.

Теоретическая часть.

1. Факторы кредитного риска банка.

2. Содержание мониторинга кредитного риска.

3. Основные этапы управления кредитным риском.

4. Основных методов управления кредитным риском.

5. Значение предварительной оценки финансово-хозяйственной деятельности заемщика для снижения уровня кредитного риска.

6. Содержание анализа кредитного портфеля коммерческого банка.

7. Порядок создания банком резерва на покрытие потерь по выдаваемым ссудам.

8. Роль кредитной политики в управлении кредитным риском банка.

Практическая часть.

1. Известны следующие данные о банке (тыс. руб.):

– уставный капитал ‒ 15;

– принятые вклады и депозиты ‒ 45;

– средства, занятые у других банков,‒ 15;

– выданные кредиты ‒ 75;

– прочие активы ‒ 12;

– прибыль за прошлый год ‒ 5;

– резервы и фонды ‒ 7.

Оцените приблизительно уровень достаточности собственного капитала банка.

2. Известны следующие данные о деятельности банка (млн. руб.):

– собственный капитал банка ‒ 5;

– деньги в кассе - 3;

– деньги на расчетных счетах клиентов ‒ 15,5;

– средства на счетах «ностро» ‒ 2;

– на счетах «лоро» ‒ 0,5;

– депозиты и вклады всего ‒ 32, из них на срок до одного месяца ‒ 13, до года ‒ 10, свыше года ‒ 7, до востребования ‒ 2;

– выданные межбанковские кредиты ‒ 2;

– полученные межбанковские кредиты ‒ 0,5;

– ссудная задолженность банку всего ‒ 40, в том числе до одного месяца ‒ 28, до года ‒ 10, свыше года ‒ 2;

– вложения банка в краткосрочные ценные бумаги ‒ 5, в том числе в облигации Банка России ‒ 3.

Оцените, выполняет ли банк норматив Н2 (минимально допустимое значение показателя мгновенной ликвидности).

3. Известны следующие данные о деятельности банка (млн руб.):

‒ капитал ‒ 15;

‒ кредит предприятию № 1 ‒ 5;

‒ кредит предприятию № 2 ‒ 2,5;

‒ кредит предприятию № 3 ‒ 0,5;

‒ кредит банку № 1 ‒ 1,2;

‒ кредит банку № 2 ‒ 3,3;

‒ приобретенный банком вексель предприятия № 2 ‒ 0,3;

‒ гарантия банка, выданная банку № 2, ‒ 0,5;

‒ просроченная задолженность банку предприятия № 1 — 0,7. Оцените, выполняет ли банк норматив Н7 (максимально допустимый размер крупных кредитных рисков).

4. Известны следующие данные о деятельности банка (млн руб.):

‒ капитал банка ‒ 5;

‒ средства в кассе ‒ 3;

‒ средства на расчетных счетах клиентов ‒ 15,5;

‒ средства на счетах «ностро» ‒ 2;

‒ на счетах «лоро» ‒ 0,5;

‒ вкладу и депозиты всего ‒ 32, из них на срок до одного месяца ‒ 13, до года ‒10, свыше года ‒ 7, до востребования ‒ 2;

‒ ссудная задолженность банку всего ‒ 40, в том числе до одного месяца ‒ 28, до года ‒ 10, свыше года ‒ 2;

‒ вложения в краткосрочные ценные бумаги ‒ 5,

в том числе в облигации Банка России ‒ 3.

Оцените, выполняет ли банк норматив НЗ (минимально допустимое значение показателя текущей ликвидности).

5. Известны следующие данные о деятельности банка (млн. руб.):

– уставный капитал ‒ 5;

‒ вклады клиентов ‒ 5;

‒ депозиты клиентов ‒ 10,5;

‒ кредиты выданные ‒ 15,5, из них под гарантию правительства города ‒ 3, потребительские ‒ 5, остальные ‒ юридическим лицам;

‒ ценные бумаги приобретенные ‒ 5, из них облигации Банка России ‒ 1, облигации Минфина России ‒ 1, остальные ‒ векселя банков;

‒ резервный фонд ‒ 0,5;

‒ другие резервы и фонды ‒ 2;

‒ прочие активы ‒ 2,5.

Оцените достаточность капитала байка (используя установленные Банком России уровни риска для взвешивания активов).

6. Известны следующие данные о деятельности банка (млн руб.):

‒ капитал банка ‒ 5;

‒ деньги в кассе ‒ 3;

‒ средства на расчетных счетах клиентов ‒ 15,5;

‒ средства на счетах «ностро» ‒ 2;

‒ на счетах «лоро» ‒ 0,5;

‒ депозиты, внесенные в банк: всего ‒ 32, из них на срок до одного месяца ‒ 13, до года ‒ 10, свыше года ‒ 7, до востребования ‒ 2;

‒ ссудная задолженность банку всего ‒ 40, в том числе до одного месяца ‒ 28, до года ‒ 10, свыше года ‒ 2;

‒ вложения банка в краткосрочные ценные бумаги — 5, в том числе в облигации Банка России ‒ 3.

Оцените, выполняет ли банк норматив Н4 (максимально допустимое числовое значение показателя долгосрочной ликвидности).

7. Для приобретения объекта недвижимости предоставлен ипотечный кредит на 10 лет. Ежегодные платежи по кредиту составляют 2000 долл. первые три года и 3000 долл. последующие годы и уплачиваются в конце каждого года. В договоре определено, что ставка процента по кредиту составляет 12% годовых.

Какова сумма ипотечного кредита?

8. Банк предоставил заемщику кредит в размере 2000 тыс. руб. сроком на 3 года под 18% годовых. Проценты по займу будут выплачиваться ежегодно. Основная сумма долга (2000 тыс. руб.) и проценты за последний год будут погашены в конце срока в виде разового платежа. Для обеспечения погашения займа должник покупает корпоративные облигации в начале каждого года на равные суммы. Ставка купонного дохода - 20% годовых (процент капитализируется). Сразу после начисления процентов по облигациям заемщик переводит банку 360 тыс. руб. в счет выплаты процентов по кредиту. Рассчитайте минимальную сумму, которую заемщик должен затратить ежегодно на приобретение облигаций, для того чтобы выплатить банку основную сумму долга вместе с процентами.

Если дебитор по условиям займа обязан вернуть сумму долга в конце срока в виде разового платежа, то он должен предпринять меры для обеспечения этих условий. При значительной сумме долга эта мера заключается в создании погасительного фонда, который создается из последовательных взносов должника (дебитора, например, на специальный счет в банке), на которые начисляются проценты. Таким образом, должник имеет возможность последовательно инвестировать средства для погашения долга. Очевидно, что сумма взносов в фонд вместе с начисленными процентами, накопленная в погасительном фонде к концу срока долга, должна быть равна его сумме. Взносы могут быть как постоянными, так и переменными во времени. Задача заключается в определении разме-

ров срочных уплат и составляющих их элементов в зависимости от конкретных условий займа.

Условие: Кредит в сумме 100000 у.е. выдан на 5 лет по ставке 12% годовых. Проценты на кре-

дит должны выплачиваться в конце каждого полугодия. Найти необходимую величину выплат в фонд погашения долга, если проценты на выплаты начисляются по ставке 8% годовых.

Каким будет размер фонда к концу 3-го года?

При каких условиях рассматриваемы способ погашения кредита будет выгоден должнику (дебитору)?

9. Банк выдает кредит в размере 200 тыс. руб. Заемщик — агрофирма с хорошим финансовым положением. Предоставлено обеспечение по кредиту — залог земельного участка с рыночной стоимостью в 200 тыс. руб. Определите размер резерва на возможные потери по кредиту, который банк должен будет сформировать, если выдаст испрашиваемую сумму. Посчитайте, каким будет размер указанного резерва, если агрофирма не внесет в установленный срок платежи по кредиту и ее задолженность окажется просроченной более чем на 30 дней.

10. Сумма выданного кредита ‒ 400 тыс. руб., обеспечение по нему ‒ векселя банка, выдавшего кредит, номиналом в 600 тыс. руб. Просроченных платежей по кредиту нет, но кредитный договор был переоформлен с изменением условий договора. Определите величину созданного банком резерва на возможные потери по ссуде.

Теоретическая часть.

1. Дайте краткую характеристику рискам, связанным с инвестированием в портфель ценных бумаг.

2. Каким образом риски инвестиционных проектов могут быть учтены в составе ставки дисконтирования?

3. По каким основным критериям и каким образом классифицируются портфели ценных бумаг?

4. «Если рынок акций эффективный, то это означает, что поступающая на рынок информация носит случайный характер». Согласны ли вы с этим утверждением? Поясните.

5. Каким образом в модели Г. Марковица оценивается ожидаемая доходность портфеля?

6. Что такое «ожидаемая доходность» и «риск» отдельной акции портфеля в модели Г. Марковица ?

7. Инвестор располагает 25 акциями «Газпрома», 10 векселями Сбербанка и 15 облигациями сберегательного займа. В каком случае можно считать, что он сформировал портфель ценных бумаг?

8. Что служит основанием для выбора инвестором оптимального портфеля из набора эффективных портфелей?

9. Верно ли утверждение, что коэффициент α регрессионной модели может свидетельствовать о степени чувствительности доходности конкретной акции к изменениям рынка?

10. Назовите виды инвестиционных рисков и дайте их характеристику.

11. Какой показатель служит для изменения рыночного риска?

12. Что представляет собой коэффициент β?

13. В чем заключается смысл понятия «граница эффективности», используемого в портфельном анализе.

14. Что является главной целью формирования инвестиционного портфеля?

Практическая часть.

1. Коммерческая организация приняла решение инвестировать на пятилетний срок свободные денежные средства в размере 30 тыс. руб. Имеются три альтернативных варианта вложений. По первому варианту средства вносятся на депозитный счет банка с ежегодным начислением сложных процентов по ставке 12%. По второму варианту средства передаются юридическому лицу в качестве ссуды, при этом на полученную сумму ежегодно начисляется 15%. По третьему варианту средства помещаются на депозитный счет с ежемесячным начислением сложных процентов по ставке 10% годовых.

Требуется: не учитывая уровень риска, определить наилучший вариант вложения денежных средств.

2. На основании данных табл. 1 требуется:

а) Оценить риск вложений в акции компании А и компании В.

б) Составить аналитическое заключение.

Таблица 1 - Исходные данные для анализа риска вложений в акции А и В

| Акции компании А | Акции компании В | ||

| Доходность, % | Вероятность | Доходность, % | Вероятность |

| 10 | 0,2 | 16 | 0,1 |

| 14 | 0,5 | 22 | 0,3 |

| 18 | 0,2 | 29 | 0,5 |

| 24 | 0,1 | 32 | 0,1 |

3. Ежегодные дивиденды, выплачиваемые по акции, составляют 100 руб. Рыночная ставка дохода оценивается владельцем акций в 14% годовых. Текущая рыночная стоимость каждой акции составляет 500 руб. Имеет ли смысл инвестору приобрести дополнительно эти акции или, наоборот, продать имеющиеся?

4. В течение 23 дней на товарно-сырьевой имел место рост индекса Доу-джонса. В остальные дни биржевых торгов отмечалось его падение. Определите вероятность спекулятивного риска на данной бирже.

5. Определите биржевой индекс товарно-сырьевой биржи, если эталонный набор продукции снизил свою цену с 1566 $ до 1530 $.

6. На основании данных табл. 2. требуется:

а) Определить показатель чистой текущей стоимости проектных денежных потоков.

б) Рассчитать NPV, если за счет приобретения более прогрессивного оборудования (по сравнению с первоначальным вариантом капитальных вложений инвестиционные затраты в части расходов по приобретению основных средств увеличатся на 3900 тыс. руб.) удается снизить переменные издержки до 3,8 тыс. руб. за единицу продукции.

в) Графически и расчетным путем найти точку безубыточности по двум альтернативным вариантам инвестирования (на основе NPV-критерия).

г) В аналитическом заключении охарактеризовать уровень проектного риска каждого варианта капиталовложений.

Таблица 2- Исходные данные для оценки эффективности долгосрочной инвестиции

1.

| Показатели | Значение показателя | ||

| Объем продаж за год, шт. | 40000 | ||

| Цена единицы продукции, тыс. руб. | 5,5 | ||

| Переменные издержки на производство единицы продукции, тыс. руб. | 4,0 | ||

| Годовые постоянные затраты без учета амортизации основных средств, тыс. руб. | 1208 | ||

| Годовая ставка амортизации основных фондов с использованием прямолинейного метода ее начисления, % | 7 | ||

| Начальные инвестиционные затраты, тыс. руб., в том числе в основные средства | 15600,0 11200,0 | ||

| Срок реализации проекта, лет | 10 | ||

| Проектная дисконтная ставка, % | 10 | ||

| Ставка налога на прибыль, % | 20 | ||

| Посленалоговый денежный поток от реализации имущества и погашения обязательств в конце срока реализации проекта, тыс. руб. | + 2050 |

7. На основании данных табл. 3 требуется:

а) С использованием ожидаемых, пессимистических и оптимистических значений показателей рассчитать чистую текущую стоимость проекта.

б) Определить чувствительность проектной NPV к изменениям в оценке базовых показателей по их наилучшему и наихудшему значениям.

в) Провести анализ чувствительности проекта при условии, что спрос на производимую продукцию характеризуется единичной эластичностью (некоторое относительное увеличение (снижение) цены вызывает такое же относительное снижение (увеличение) спроса: коэффициент эластичности равен 1).

г) Составить аналитическое заключение.

Таблица 3 - Анализ чувствительности проектной NPV

| Показатели | Значения показателей | Величина проектной NPV по каждому сценарию | ||||

| пессимистическое | ожидаемое | оптимистическое | пессимистическая | оптимистическая | ||

| Объем продаж за год, шт. | 244 | 305 | 366 | |||

| Цена единицы продукции, тыс. руб. | 18 000 | 22 500 | 27 000 | |||

| Переменные издержки на производство единицы продукции, тыс. руб. | 16 000 | 15 000 | 14000 | |||

| Постоянные затраты за год, тыс. руб. в том числе амортизация ОС | 600 000 200 000 | 480 000 200 000 | 400 000 200 000 | |||

| Единовременные инвестиционные затраты, тыс. руб. | 3000 000 | 2500 000 | 2500 000 | |||

| Ставка налога на прибыль, коэф. | 0,20 | 0,20 | 0,20 | |||

| Дисконтная ставка, коэф. | 0,14 | 0,1 | 0,1 | |||

| Срок реализации, лет | 3 | 4 | 5 | |||

| Чистая текущая стоимость, тыс. руб. | X | X | ||||

8. Организация планирует приобрести технологическое оборудование, необходимое для производства новой продукции. На основании материалов, представленных производственными, техническими и экономическими службами компании, в табл. 3 приведены данные, характеризующие уровень производства и реализации продукции по двум альтернативным вариантам инвестирования.

С использованием данных табл. 4 требуется:

а) Найти точку безубыточности для каждого альтернативного варианта инвестирования и объем продаж, при котором рассматриваемые варианты инвестирования будут одинаково прибыльными (убыточными).

б) Построить график безубыточности одновременно для двух вариантов приобретения оборудования.

в) Определить рентабельность инвестиции как отношение прибыли к инвестиционным затратам, исходя из следующих возможных параметров изменения спроса на выпускаемую продукцию: по оптимистическим оценкам объем продаж составит 130% от точки безубыточности (вероятность - 0,35); ожидаемый объем продаж планируется на 20% больше точки безубыточности (вероятность - 0,5); по пессимистическим оценкам объем продаж будет на 5% ниже точки безубыточности (вероятность - 0,15).

г) Рассчитать стандартное отклонение и коэффициент вариации показателя рентабельности инвестиций по каждому варианту инвестирования.

в) В аналитическом заключении обосновать выбор наиболее безопасного варианта долгосрочных инвестиций.

Таблица 4 - Исходные данные для анализа точки безубыточности

| Показатели

| Значения показателя | ||

| Вариант 1 | Вариант 2 | ||

| Годовые постоянные затраты, руб. | 200 000 | 510 000 | |

| Переменные затраты на единицу продукции, руб. | 10 | 6 | |

| Цена единицы продукции, руб. | 16 | 16 | |

| Капитальные затраты (инвестиции), руб. | 1200 000 | 1400 000 | |

9. Ha основании данных табл. 5 требуется:

а) Без учета налогов и воздействия инфляции провести анализ чувствительности проектной NPV к изменению объема производства, срока эксплуатации нового оборудования и ликвидационных денежных потоков (стоимость лома и деталей старого оборудования за минусом расходов на его демонтаж), если в результате замены изношенного оборудования более прогрессивными его аналогами себестоимость обработки сырья снизится на 9 руб. за единицу производимой продукции.

б) Составить аналитическое заключение.

Таблица 5 - Исходные данные для анализа инвестиционной чувствительности

| Показатели | Пессимистические оценки | Запланированные результаты | Оптимистические оценки |

| Годовой объем производства, шт. | 200 000 | 235 000 | 344 500 |

| Срок эксплуатации нового оборудования, лет | 6 | 9 | 13 |

| Ликвидационные денежные потоки, тыс. руб. | 900 | 1150 | 1200 |

| Дисконтная ставка, % | 10 | 10 | 10 |

10.Ha основании данных табл. 6 требуется:

а) Определить ожидаемую чистую текущую стоимость проектных денежных потоков, их стандартное отклонение и коэффициент вариации.

б) Оценить вероятность того, что NPV будет положительной.

в) Составить аналитическое заключение.

Таблица 6 - Денежные потоки инвестиционного проекта и их вероятности*

| t = 0 | t = 1 | t = 2 | t = 3 | |||

| Инвестиционные затраты (I0), тыс. руб. | CF, тыс. руб. | Вероятность, коэф. | CF, тыс. руб. | Вероятность, коэф. | CF, тыс. руб. | Вероятность, коэф. |

| 15 000 | 5600 | 0,5 | 7000 | 0,4 | 8200 | 0,4 |

| 15 000 | 3200 | 0,5 | 4200 | 0,6 | 5600 | 0,6 |

| *Дисконтная ставка равна 10% | ||||||

Теоретическая часть.

1. Дайте определение валютному риску.

2. Как с помощью инструмента «валютно-финансовые и платежные условия внешнеэкономических сделок» страхуется валютный риск?

3. Как с помощью инструмента «защитные оговорки» страхуется валютный риск?

4. Как с помощью инструмента «хеджирование» страхуется валютный риск?

5. Какая валютная позиция называется закрытой? Открытой?

6. Как возникает открытая валютная позиция? Какие операции влияют на величину открытой валютной позиции?

7. В чем риск длинных и коротких открытых валютных позиций?

8. Каковы лимиты открытых валютных позиций, установленных Банком России для коммерческих банков?

Практическая часть.

1. Дочерней компании швейцарской фирмы в Канаде требуются средства в канадских долларах на 6 мес. (182 дня).

Местный банк может предоставить канадские доллары по ставке 4,625 % годовых.

Головная фирма в Швейцарии может предоставить швейцарские франки под 2,125 % годовых или доллары США под 5,625 % годовых.

Курсы рассчитываемых валют:

| Доллар США/ канадский доллар | Доллар США/швейцарский франк | |

| спот | 1,3320 – 1,3380 | 1,2655 – 1,2690 |

| 6 мес. | 200 – 160 | 180 – 150 |

Рассматриваются следующие варианты:

А) Заем швейцарских франков у головной фирмы и приобретение канадских долларов через своп.

Б) Заем долларов США у головной фирмы и приобретение канадских долларов через своп.

В) Заем канадских долларов в местном банке.

Определить наименее затратный вариант получения канадских долларов.

2. В американский банк поступила заявка на кредит в швейцарских франках на месяц (30 дней). Банк для выполнения заявки может купить доллары на европейском рынке и получить швейцарские франки через своп.

Курс валют:

| Доллар/швейцарский франк | |

| спот | 1,2655 – 1,2675 |

| 1 мес. | 85 – 60 |

Ставки по долларам на месяц составляют 5,375 – 5,625 % годовых.

Определить возможную ставку банка по кредиту.

3. Американская фирма инвестировала 1 млн. фунтов стерлингов в государственные долгосрочные облигации Великобритании.

Опасаясь возможного падения фунта стерлингов, она решает продать фьючерсы на полный размер своих инвестиций.

На Чикагской бирже торгуются фьючерсные контракты размером по 25 тыс. фунтов стерлингов.

В сентябре при курсе фунта стерлингов 1,6806 инвестор продал фьючерсы на фунт стерлингов с поставкой в декабре по фьючерсной цене 1,6306.

Инвестор также рассматривает возможность использовать для страхования валютного риска опционы.

При курсе спот 1,6806 на Филадельфийской бирже торгуются декабрьские put -опционы на фунты стерлингов с ценой 1,6306 и премией 2 цента за фунт стерлингов.

Размер одного контракта равен 125 тыс. фунтов стерлингов.

Определить результаты хеджирования портфеля облигаций, если в декабре цена облигаций составит 1010 тыс. фунтов стерлингов, а курс спот и фьючерсная цена в декабре соответственно составят:

А. 1,6206 и 1,5706 дол. за фунт стерлингов;

Б. 1,7406 и 1,6906 долл. за фунт стерлингов.

4. Американская фирма хочет купить у местного банка евро через 3 мес. (91 день) в обмен на доллары США.

Курс евро к доллару: 1,3247 – 1,3290.

Ставки на денежном рынке на 3 мес.:

по долларам – 6,5 – 6,56 % годовых,

по евро – 3,035 – 3,075 % годовых.

Определить курс форвард продажи евро с учетом прибыли банка 1 % годовых.

5. Мартовский опцион на продажу 31 250 ф. ст. с ценой исполнения 160 центов за ф. ст. был куплен по цене 1,53 цента за фунт стерлингов. 20 марта курс фунта упал до 157,26 цента за фунт, и покупатель исполнил опцион. Определить доходность опциона.

6. По итогам торгов на ММВБ 9 января 2015 г. цена фьючерсного контракта на 1000 долл. США с поставкой в апреле того же года составляла 36,12 руб. за доллар. По итогам торгов 12 января фьючерсная цена составила 36,14 руб. за доллар.

Если гарантийная маржа составляла 0,50 руб. за доллар, определить текущую доходность инвестиций в фьючерсные контракты с 09.01 по 12.01.15 г.

7. Американской компании необходимо занять евро для инвестирования в одну из европейских стран. Одновременно европейская компания хотела бы занять доллары для внешнеторговой операции. Согласно своп-операции валютный курс составляет 1,37 долл. за 1 евро, а годовые процентные ставки по долл. ‒ 11%, по евро ‒ 7%. Какова годовая сумма процентов, уплачиваемых сторонами в евро и долл., если основная сумма долга составляет 25 млн. евро и курс валют не изменился.

8. Доходность инвестиций российского инвестора на рынке активов, номинированных в долларах США, составила за месяца 3,8%. Курс доллара США к рублю за этот срок изменился с 60,94-60-98 до 61,0-61,05. Определить годовую доходность инвестиций в валюте инвестора (руб.).

9. Компания из Великобритании имеет дочернюю фирму в США, стоимость чистых активов которой составила на 1 января 560 тыс. долл. США. Курсы валют при этом составляли на 1 января – 1 фунт стерлингов = 1,75 долл. США, на 1 декабря того же года – 1 фунт стерлингов = 1,83 долл. США. Определить результат изменения валютного курса для английской компании.

10. Английская фирма продает украинскому предприятию оборудование на сумму GBR 1 млн. На момент отгрузки оборудования курс GBR/UAN составляет 8,115 грн. за 1 фунт. Оплата поставленного оборудования была осуществлена через 2 месяца, когда курс был 0,118 ф. ст. за 1 грн. Определить прибыль (убыток) поставщика от операционного риска.

| Начальная буква фамилии | Тема 1 | Тема 2 | Тема 3 | Тема 4 | Тема 5 | Тема 6 | Тема 7 | Тема 8 | Тема 9 | ||||||||||||||||||

| Тест | Задание | Тест | Задание | Тест | Задание | Тест | Задание | Тест | Задание | Тест | Задание | Тест | Задание | Тест | Задание | Тест | Задание | ||||||||||

| ТЧ | ПЧ | ТЧ | ПЧ | ТЧ | ПЧ | ТЧ | ПЧ | ТЧ | ПЧ | ТЧ | ПЧ | ТЧ | ПЧ | ТЧ | ПЧ | ТЧ | ПЧ | ||||||||||

| А | 1 | 1 | ‒ | 1 | 1 | ‒ | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Б | 2 | 2 | ‒ | 2 | 2 | ‒ | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| В | 3 | 3 | ‒ | 3 | 3 | ‒ | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 |

| Г | 4 | 4 | ‒ | 4 | 4 | ‒ | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 |

| Д | 5 | 5 | ‒ | 5 | 5 | ‒ | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 |

| Е,Ё | 6 | 6 | ‒ | 6 | 6 | ‒ | 6 | 6 | 1 | 6 | 6 | 6 | 6 | 6 | 6 | 6 | 6 | 6 | 6 | 6 | 6 | 6 | 6 | 6 | 6 | 6 | 6 |

| Ж | 7 | 7 | ‒ | 7 | 7 | ‒ | 7 | 7 | 2 | 7 | 7 | 7 | 7 | 7 | 7 | 7 | 7 | 7 | 7 | 7 | 7 | 7 | 7 | 7 | 7 | 7 | 7 |

| З | 8 | 8 | ‒ | 8 | 8 | ‒ | 8 | 8 | 3 | 8 | 8 | 8 | 8 | 8 | 8 | 8 | 8 | 8 | 8 | 8 | 8 | 8 | 8 | 8 | 8 | 8 | 8 |

| И | 9 | 9 | ‒ | 9 | 9 | ‒ | 9 | 9 | 4 | 9 | 9 | 9 | 9 | 9 | 9 | 9 | 9 | 9 | 9 | 1 | 9 | 9 | 9 | 9 | 9 | 1 | 9 |

| К | 10 | 10 | ‒ | 10 | 10 | ‒ | 10 | 10 | 5 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 1 | 1 | 10 | 2 | 10 | 10 | 10 | 10 | 10 | 2 | 10 |

| Л | 1 | 11 | ‒ | 1 | 11 | ‒ | 1 | 11 | 1 | 1 | 11 | 1 | 1 | 11 | 1 | 1 | 2 | 2 | 1 | 3 | 1 | 1 | 11 | 1 | 1 | 3 | 1 |

| М | 2 | 12 | ‒ | 2 | 12 | ‒ | 2 | 12 | 2 | 2 | 12 | 2 | 2 | 12 | 2 | 2 | 3 | 3 | 2 | 4 | 2 | 2 | 12 | 2 | 2 | 4 | 2 |

| Н | 3 | 13 | ‒ | 3 | 13 | ‒ | 3 | 13 | 3 | 3 | 13 | 3 | 3 | 1 | 3 | 3 | 4 | 4 | 3 | 5 | 3 | 3 | 13 | 3 | 3 | 5 | 3 |

| О | 4 | 14 | ‒ | 4 | 14 | ‒ | 4 | 1 | 4 | 4 | 14 | 4 | 4 | 2 | 4 | 4 | 5 | 5 | 4 | 6 | 4 | 4 | 14 | 4 | 4 | 6 | 4 |

| П | 5 | 15 | ‒ | 5 | 15 | ‒ | 5 | 2 | 5 | 5 | 15 | 5 | 5 | 3 | 5 | 5 | 6 | 6 | 5 | 7 | 5 | 5 | 1 | 5 | 5 | 7 | 5 |

| Р | 6 | 16 | ‒ | 6 | 16 | ‒ | 6 | 3 | 1 | 6 | 16 | 6 | 6 | 4 | 6 | 6 | 7 | 7 | 6 | 8 | 6 | 6 | 2 | 6 | 6 | 8 | 6 |

| С | 7 | 17 | ‒ | 7 | 17 | ‒ | 7 | 4 | 2 | 7 | 17 | 7 | 7 | 5 | 7 | 7 | 8 | 8 | 7 | 1 | 7 | 7 | 3 | 7 | 7 | 1 | 7 |