Понятие и виды конкуренции. Конкурентное преимущество — это те характеристики и свойства товара или марки, а также специфичные формы организации бизнеса, которые обеспечивают предприятию определенное превосходство над своими конкурентами. Конкурентное преимущество всегда является относительным в сравнении с предприятием, занимающим наилучшую позицию на рынке товара или услуг.

Относительное преимущество конкурента обусловливается разными факторами. В зависимости от создаваемых преимуществ факторы конкурентоспособности подразделяются на две группы: внешние; внутренние.

Конкурентное преимущество является «внешним», если оно основано на отличительных качествах товара, которые образуют ценность для покупателя с точки зрения уровня качества, дизайна, особых характеристик и т.п.

Стратегия, вытекающая из внешнего конкурентного преимущества, — это стратегия дифференциации продукта. Она базируется на ноу-хау в сфере маркетинга, превосходстве предприятия в выявлении и удовлетворении ожиданий покупателей, не удовлетворенных существующими товарами.

Внутреннее конкурентное преимущество основано на превосходстве (лидерстве) предприятия в издержках производства и управления. Внутреннее преимущество обеспечивает большую рентабельность, устойчивость предприятия к снижению цены товара и поэтому представляет ценность для производителя

Стратегия, основанная на внутреннем конкурентном преимуществе, — это стратегия доминирования по издержкам. Она базируется главным образом на ноу-хау в сфере производства и управления.

Базовые стратегии конкуренции. Конкурентные преимущества, как правило, реализуются на уровне стратегических единиц бизнеса и составляют основу деловой (конкурентной) стратегии предприятия

Под деловой стратегией (бизнес-стратегией) понимается стратегия развития бизнес-единицы, или стратегия деятельности предприятия на определенном товарном рынке.

Главная цель данной стратегии — создание и удержание конкурентных преимуществ предприятия. Совокупность бизнес-стратегий составляет основу портфельной (корпоративной) стратегии организации.

Существует несколько направлений достижения конкурентных преимуществ, или деловых стратегий, но наиболее общими являются:

- лидерство в издержках,

- дифференциация продукции;

- фокусирование (концентрация);

- ранний выход на рынок (стратегия первопроходца).

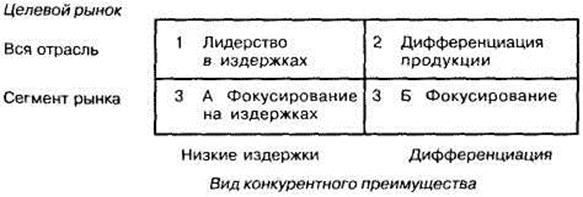

Первые три направления М. Портер называет базовыми стратегиями, имея в виду их универсальную применимость (см. рисунок 13.1). Вместе с тем основой деловой стратегии могут быть и такие характеристики бизнеса, как инновации или глобализация.

Рисунок 13.1 - Три базовые стратегии по Портеру

Эти стратегии называются базовыми, так как все виды бизнеса или отрасли следуют им независимо от того, производят ли они, обслуживают или являются неприбыльными предприятиями. Характерные черты базовых стратегий отражены в таблице 13.1.

Достоинствами стратегии низкоценового лидерства является возможность для лидера предложить более низкую, чем конкуренты, цену при том же самом уровне прибыли, а в условиях ценовой войны способность лучше выдержать конкуренцию благодаря лучшим стартовым условиям.

Ценовой лидер выбирает низкий уровень продуктовой дифференциации и игнорирует сегментирование рынка. Он работает на среднего потребителя, обеспечивая пониженную цену. Ценовой лидер защищен от будущих конкурентов своим ценовым преимуществом. Его более низкие цены означают также, что он менее чувствителен, чем конкуренты, к возрастанию давления поставщиков на входе и покупателей на выходе.

Более того, так как ценовое лидерство обычно требует рынка больших размеров, укрепляется его позиция в «торговле» с поставщиками. При поступлении на рынок заменяющих продуктов ценовой лидер может снизить цену и сохранить долю рынка.

Таблица 13.1 - Основные характеристики базовых стратегий

| Ценовое лидерство | Дифференциация | Фокусирование | |

| Продуктовая дифференциация | Низкая (в основном по цене) | Высокая (в основном по свойствам) | От низкой до высокой (цены или свойства) |

| Сегментация рынка | Низкая (массовый рынок) | Высокая (много рыночных сегментов) | Низкая (один или немного сегментов) |

| Отличительная компетентность | Производство и управление материалами | НИОКР, сбыт и маркетинг | Все виды отличительной компетентности |

Преимуществом ценового лидера является наличие барьеров входу, так как другие компании неспособны войти в отрасль, используя цены лидера. Таким образом, ценовой лидер находится в относительной безопасности, пока он сохраняет ценовое преимущество. Принципиальной опасностью для него является нахождения конкурентами путей снижения своих издержек (например, при изменении технологии).

Целью стратегии дифференциации является достижение конкурентного преимущества путем создания продуктов или услуг, которые воспринимаются потребителями как уникальные. При этом компании могут использовать повышенную (премиальную) цену.

Достоинством стратегии дифференциации является безопасность компании от конкурентов до тех пор, пока потребители сохраняют устойчивую лояльность к ее продукции. Это обеспечивает ей конкурентные преимущества. Например, мощные поставщики редко представляют для такой компании проблему, так как она более настроена на цену, чем на себестоимость. Компания, естественно, не имеет проблем и с сильными покупателями. Дифференциация и широкая лояльность покупателей создают барьеры входу других компаний, которым для этого необходимо выполнять конкурентоспособные разработки. Наконец, заменяющие продукты могут создать угрозу только при способности конкурентов производить продукты, удовлетворяющие в такой же степени потребителей и способные сломать устойчивую лояльность к дифференцированной компании.

Основной проблемой такой компании остается поддержание уникальности в глазах потребителей, особенно в условиях имитации и копирования. Угроза может также возникнуть из-за изменения запросов и вкусов потребителей.

Изменения в технологии производства (например, появление ГПС) делает разницу между стратегиями ценового лидерства и дифференцирования менее заметной. Фирмы могут осуществлять политику дифференциации при низких издержках. Другими путями снижения издержек при дифференциации является широкое применения стандартных узлов и деталей, ограничение числа моделей, применение системы поставок «точно вовремя». Учитывая это, некоторые фирмы пытаются соединить преимущества ценового лидерства и дифференциации. Они могут назначить премиальную цену за их продукцию по сравнению с ценой чистого ценового лидера, но которая будет ниже, чем у чистого дифференциатора, что может обеспечить им большую прибыль, чем у компаний, использующих чистые базовые стратегии.

При стратегии фокусировки выбирается ограниченная группа сегментов. Маркетинговая ниша может выделяться географически, типом потребителя, сегментом из диапазона продуктов. Выбрав сегмент, компания использует в нем или дифференциацию, или низкоценовой подход.

Если она использует низкоценовой подход, то конкурирует с ценовым лидером в том сегменте рынка, где последний не имеет преимущества.

Если компания использует дифференциацию, то она выигрывает на том, что дифференциация производится в одном или немногих сегментах. При этом чаще всего используется отличительное преимущество в виде качества на основе своей компетентности в узкой области.

Конкурентные преимущества компании, применяющей стратегию фокусировки, вытекают из ее отличительного преимущества. Это дает ей хорошую конкурентную силу относительно покупателей, так как они не могут получить такой же продукт в другом месте.

По отношению к сильным поставщикам, однако, фокусирующая компания находится в худшем положении, так как она закупает в сравнительно небольших объемах. Но до тех пор, пока она может увеличивать цены для лояльных потребителей, этот недостаток не так существенен.

Потенциальным новым фирмам надо преодолеть барьер лояльности, он же снижает угрозу появления заменяющих продуктов.

Преимуществом является также более тесная связь с потребителями и возможность более полного учета их нужд. Упрощается также и менеджмент по сравнению с компаниями, придерживающимися стратегии дифференциации.

Гибкие производственные системы создают новые преимущества для фокусирующих компаний: небольшие партии можно производить по более низкой цене. Однако в целом возможность экономии на масштабах производства у них ниже. Вторая их проблема состоит в том, что ниша, на которую работает компания, может внезапно исчезнуть из-за изменений в технологии или во вкусах потребителей.

Поскольку имеется угроза, что компании - дифференциаторы будут создавать аналогичные продукты, а ценовой лидер привлекать покупателей низкой ценой, то компания с фокусной стратегией должна находиться в состоянии постоянной обороны своей ниши.

Если компании не определили четко своей стратегии, то, как правило, они получают результаты ниже среднего и страдают при усилении конкуренции.

При рассмотрении отрасли необходимо определить такие показатели, как ее вид (административная или хозяйственная), стадия жизненного цикла, масштабы, средние издержки, ключевые факторы успеха и т.д. Фактическое значение тех или иных отраслевых показателей предопределяют ту или иную отраслевую стратегическую линию. Например, исходя из модели жизненного цикла отрасли (выделения стадии зарождения, роста, зрелости и спада отрасли), отрасли можно разделить на три группы: развивающиеся, зрелые переживающие спад.

Предприятия в этих отраслях имеют похожие стратегии, несмотря на то, что могут производить совершенно разные товары.

Подобно товару, отрасль проходит несколько стадий в процессе своего существования: молодость (зарождение), рост, замедление роста, зрелость и закат.

Стратегии на стадии зарождения отрасли. На стадии молодости (зарождения отрасли) не завершилось формирование "правил игры", то есть закономерностей, по которым будет функционировать отрасль. Технологические ноу-хау, разработанные новаторскими организациями, тщательно охраняются. Входные барьеры относительно низки, поэтому войти в отрасль могут как крупные, так и мелкие организации. Параметры рынка, такие, как емкость, структура сегментов, темп роста и др., могут быть оценены лишь экспертными методами. Существует неопределенность относительно эффективности тех или иных технологий, предпочтений потребителей. Отсутствуют стандарты, и различные организации пытаются найти "свой путь" в сфере технологий, продвижения и сбыта. Экономия на эффектах масштабов и освоений не достигнута. Велика вероятность возникновения сложностей с обеспечением сырьем и комплектующими. Наибольшую сложность представляет начальный этап организации продаж, так как изначально может быть задействована лишь новаторская часть потребителей, составляющая менее 20% всех потребителей. Потребители могут также ожидать появления более совершенных моделей и откладывать момент совершения покупки.

Перед организациями, начинающими действовать в молодых отраслях, стоят две наиболее важные проблемы: получение доступа к необходимым для производства и сбыта ресурсам и определение механизмов формирования конкурентного преимущества.

Анализ опыта фирм, действующих в молодых отраслях, позволяет сделать следующие замечания.

Организация, которая выбрала оптимальную стратегию создания конкурентных преимуществ, приобретает статус первопроходца, дающий ей преимущества перед последователями.

Организации следует пытаться захватить наиболее емкую среднестатистическую потребительскую нишу, так как ее обслуживание позволить снизить издержки за счет эффектов масштабов; при этом недопустимо совершать ошибки в сфере прогнозирования местоположения такой ниши, так как особенно велик риск инвестиций в средства производства.

Изначально организации следует уделять особое внимание формированию фирменной торговой марки (брэнду).

На стадии роста конкурентная борьба в основном ведется за величину рыночной доли. Можно сказать, что при значительных темпах прироста емкости рынка отрасль как система не является устойчивой, то есть находится в неравновесном состоянии. Незначительные внешние и внутренние возмущения могут вызывать значительные изменения параметров системы.

На этой стадии основной становится задача адекватного планирования. Если организация недооценит перспективный спрос, она не сможет его удовлетворить и, следовательно, потеряет рыночную долю. Если же она его переоценит и создаст излишек производственных мощностей, она может потерпеть неудачу, вызванную неэффективными инвестициями. Особенно актуальна эта задача для отраслей, особенно чувствительных к степени загрузки производственных мощностей.

Именно на этом этапе происходит процесс формирования связей "организация - поставщик" и "организация потребитель"; при этом конкурентная сила поставщиков достаточно велика, так как именно они могут определить успех одних и неудачу других отраслевых организаций. Поэтому важно сформировать прочные долгосрочные отношения, базирующиеся на взаимном доверии и обоюдной выгоде. Возможные действия здесь - заключение долгосрочных, быть может, эксклюзивных договоров с поставщиками и потребителями на выгодных для них условиях.

Наибольшим препятствием к сохранению конкурентного преимущества на этой стадии являются успокоенность и отсутствие необходимых усилий в совершенствовании технологии, создании новых товаров.

Организация должна спешить воспользоваться благами эффектов масштабов и освоений, стремиться закрепить отношения с важнейшими поставщиками, активно развивать сбытовую сеть, заниматься поиском новых сегментов потребителей, осваивать новые географические территории.

Ей всегда следует помнить о том, что возможно вхождение мощных конкурентов с большими возможностями.

Стадия замедления роста сопровождается снижением темпа прироста емкости отраслевого рынка и изменением характера конкуренции. Отраслевые организации переносят акцент на повышение качества продукции, сервисного обслуживания, ценовую компоненту конкуренции.

В первые годы отрасли (зарождение) еще не сформировались закономерности, по которым она будет функционировать. Параметры рынка (емкость, структура сегментов, темп роста и др.) могут % оценены только экспертными методами.

Существует неопределенность относительно эффективности отдельных технологий, предпочтений потребителей, возможны сложности в обеспечении сырьем и компектующими. Входные барьеры в отрасль на этой стадии относительно низкие, поэтому войти в отраслевой рынок могут как крупные, так и мелкие организации. Изменения в отрасли (инновации) осуществляются динамично, отмечается короткий жизненный цикл товаров (так как после начала реализации на рынке они часто изменяются, совершенствуются).

Среди наиболее эффективных на стадии зарождения стратегий можно отметить следующие стратегии:

- стратегия разработки и предложения на рынок новых видов ими услуг (стратегия инноваций);

- наступательная стратегия (захват наиболее емкой потребительской ниши, чтобы таким образом использовать эффект масштабов и успешно противодействовать конкурентам);

- оборонительная стратегия (для защиты своей доли рынка конкурентов-имитаторов с помощью патентов, ноу-хау, и о положения, ценовой и неценовой конкуренции и т.д.); 1ТСГИЯ формирования фирменной торговой марки (бренда) – это способствует обеспечению престижа, уверенности в соответствующем уровне качества товара;

- стратегия «снятия сливок» (установление на новинку в начале высоких цен, а потом их снижение по мере насыщения рынка) это позволяет быстро окупить затраты на НИОКР и развитие рынка;

- стратегия низких цен для завоевания рынка и быстрого отрыва от конкурентов;

- стратегия расширения глобального спроса (для лидеров отраслевого рынка), которая направлена на поиск новых потребите товара, расширение сферы применения или частоты использования товара — эта стратегия перспективна при наличии большого потенциала роста отрасли;

- стратегия неотступного следования за лидером (для фирм-имитаторов) и осознанного раздела рынка;

- стратегия прямой атаки на лидера (чаще всего это стратегия небольших венчурных фирм).

Стратегии на стадии зрелости. В отрасли на стадии зрелости резко усиливается конкуренция, что вызвано, в основном, значительным усложнением процесса привлечения новых потребителей. Конкуренция сосредотачивается на переманивании клиентов конкурентов за счет предоставления им более выгодных условий. На этой стадии происходит значительное снижение отраслевой прибыльности, что также способствует интенсификации конкурентной борьбы [114].

На стадии зрелости в отрасли резко усиливается конкурс за долю рынка и значительно усложняется процесс привлечения новых покупателей.

Помимо этого, М. Портер отмечает и другие особенности зрелых отраслей:

- продажа товара опытным покупателям;

- повышение значения уровня издержек и сервиса (обслуживания) покупателей;

- прохождение высшей точки роста числен персонала и производственных мощностей отрасли;

- значительное и частое изменение методов исследований, производства, маркетинга, распределения и сбыта;

- трудности в нахождении новых товаров и сфер применения существующих (модифицированных) товаров;

- усиление международной конкуренции; падение отраслевой прибыли и т.д. [49].

На стадии зрелости отрасли рекомендованы следующие стратегии:

- обеспечения прочных долгосрочных отношений с поставщиками и потребителями, базирующиеся на взаимном доверии и обоюдной выгоде;

- развития сбытовой сети (например, диверсификации деятельности);

- поиска новых сегментов рынка, освоения новых географических регионов;

- оживления развития зрелой отрасли (с помощью новых и каналов сбыта, новой оригинальной рекламы, новой ценовой политики, использование помощи правительства, внедрения новых технологий или других новшеств и т.д.);

- низких издержек (например, за счет экономии на масштабе производства, использования дешевого сырья, рабочей силы, высокой эффективности производства) и усиления финансового контроля;

- расширения рынка для получения более высокой прибыли;

- стабилизации прибыли (с одновременным снижением расходов на научные исследования, рекламу), стратегия имеет краткосрочный характер и полезна для периода выбора стратегической переориентации;

- совершенствования деятельности (значительные изменения в управлении, улучшение качества выпускаемой продукции).

Стратегии на этапе спада отрасли. Отрасль на этапе заката (спада отрасли) имеет следующие характерные черты:

- снижение спроса ужесточает конкуренцию и усложняет ее формы;

увеличивается конкурентная сила поставщиков;

возрастает роль цены и качества в конкурентной борьбе;

- возрастает сложность управления приростом производственных мощностей;

усложняется процесс создания товарных инноваций;

усиливается международная конкуренция;

снижается среднеотраслевая прибыльность;

- в отрасли увеличивается количество покупок компаний, слияний, вхождений и выходов из отрасли.

На данной стадии показаны следующие стратегии:

- поиска рыночных ниш или сегментов сохранившегося устойчивого спроса (в которых спрос будет стабильным, медленно сокращаться или даже расти);

- дезинформации конкурентов, способствование их массовому выходу из отрасли, чтобы остаться одной из немногих отраслевых ной и занять лидирующие позиции;

- «сбора урожая» (управляемого сокращения инвестиций с целью максимизации потоков доходов);

- выхода на международные рынки;

- сужения номенклатуры производимой продукции, чтобы максимально использовать эффект масштабов;

- внедрения технологических и организационных инноваций, чтобы поднять эффективность производства;

- выхода из данной отрасли (распродажа части или всех активов).

На этой стадии организации могут проводить корректировки ранее применявшихся стратегий следующими возможными способами [85].

Первый - сужение номенклатуры производимой продукции. На этом этапе возрастает роль ценового фактора, поэтому организации необходимо получить полный доступ к эффектам масштабов.

Второй - фокусирование внимания на технологических и организационных инновациях. Данный подход может позволить достичь снижения себестоимости за счет более совершенных производственных и организационных технологий. Например, японские фирмы, в частности, Тойота, разработали организационную технологию "точно в срок", которая позволила резко поднять эффективность производства.

Третий - фокусирование внимания на оптимизации издержек за счет лучших закупочных цен, перехода на менее дорогие комплектующие и т. д.

Четвертый - увеличение продаж уже существующим клиентам. На данном этапе увеличение продаж уже существующим клиентам организации может оказаться более предпочтительным по сравнению с захватом клиентов конкурентов.

Пятый - покупка организаций-конкурентов по приемлемым ценам. В некоторых случаях можно достаточно недорого приобрести активы организации, находящейся в невыгодном положении.

Шестой - выход на международные рынки.

Наиболее широко распространенная ошибка при работе на этом этапе - нежелание признать факт заката отрасли и необоснованное ожидание улучшений.

В таблице 5.4.1 приведены характеристики этапов классического жизненного цикла отрасли и возможных стратегий.

Таблица 5.4.1 - Характеристики этапов классического жизненного цикла отрасли и возможных стратегий

| Наименование этапов жизненного цикла | Границы | Характеристика этапа ЖЦ | Вид стратегий |

| Рост | »0 | идет формирование отрасли; основной акцент в конкурентной борьбе - захват рыночной доли; основная сложность -планирование перспективных объемов производства и производственных мощностей, борьба за поставщиков | 1. концентрация усилий 2. прямая и обратная вертикальная интеграция |

| Замедление роста | >0 | отрасль сформировалась; определились лидеры, последователи и т. д.; акцент в конкурентной борьбе сместился на качество, сервис, цены; достигнута экономия на эффектах масштабов и освоений | 1.создание инновационных организаций |

| Зрелость | =0 | снижается отраслевая прибыльность; конкуренция усиливается и приобретает новые формы, так как привлечение новых потребителей возможно только посредством переманивания их у конкурентов | 1. связанная диверсификация 2.несвязанная диверсификация 3. создание инновационных организаций |

| Закат | <0 | увеличивается конкурентная сила поставщиков; возрастает роль качества, сервиса, цены; вероятно, усиливается международная конкуренция, число слияний и перекупок организаций | 1. оборонительная стратегия 2. стратегия агрессивной защиты 3. немедленный выход посредством продажи или ликвидации 4. стратегия снятия урожая |

Дата: 2019-02-02, просмотров: 395.