Понятие и система показателей рентабельности деятельности организации: показатели рентабельности капитала и рентабельности обычных видов деятельности. Взаимосвязь экономической и финансовой рентабельности. Эффект финансового рычага. Факторные модели рентабельности (модели Дюпона и др.). Содержание анализа показателей рентабельности деятельности организации.

Финансовое состояние организации во многом зависит от ее способности приносить достаточный уровень прибыли. Результативность деятельности предприятия оценивается с помощью абсолютных и относительных показателей.

Абсолютные – это пок-ли прибыли (от продаж, до налогообложения, чистой прибыли). Они характеризуют фин результаты деятельности орг-ии и свидетельствуют о том, что полученные доходы превысили понесенные расходы. Их анализ производится по данным отчета о Фин Резах.

В условиях инфляции показатели прибыли не позволяют получить реальную оценку эффективности деятельности, т.к. значительное в абсолютном выражении увеличение прибыли может оказаться не существенным по отношению к приросту капитала, объема продаж, затрат и др. Для устранения этого недостатка в фин анализе исп-ют относительные пок-ли – коэф. рентабельности. Они рассчитываются как отношение полученной прибыли к величине того, рентабельность чего мы считаем.

Пок-ли рент-ти позволяют оценить реальные уровень и динамику эффективности деятельности организации, т.к. по своему эк-ому содержанию хар-ют прибыль, полученную с каждого рубля ср-в, вложенных в деятельность компании.

Выделяют две группы показателей рентабельности:

1. Показатели рентабельности капитала (активов). При их расчете прибыль сопоставляется с величиной всего капитала (активов), СК, ЗК, инвестированного, акционерного, основного и оборотного;

2. Показатели рентабельности обычных (осн) видов деятельности. При этом прибыль сопоставляется с выручкой от продаж и расходами орг-ии.

Рентабельность капитала рассчитывается по данным бухгалтерского баланса и отчета о финансовых результатах, оценивается с помощью следующей системы пок-лей:

1) ROA или экономическая рентабельность – хар-ет величину общей прибыли, полученной с каждого рубля капитала (совокупных активов):

ROА = EBIT/А, где EBIT- прибыль до налогообложения, А- среднегодовая стоимость капиттала

2) Рентабельность капитала по чистой прибыли RВнА – показывает величину прибыли, полученной с каждого рубля капитала

, где

, где  - чистая прибыль

- чистая прибыль

3) Рентабельность оборотных активов RОбА – позволяет оценить, сколько прибыли получает орг-ия с каждого рубля ср-в, вложенных в ОбА:

4) Рентабельность собственного капитала ROE или финансовая р-ть – показывает величину NP, полученной с каждого рубля СК

5) Рентабельность чистых активов  – также как и р-ть СК хар-ет эф-ть исп-ия соб-ых ср-в орг-ии:

– также как и р-ть СК хар-ет эф-ть исп-ия соб-ых ср-в орг-ии:

6) Рентабельность заемного капитала  – позволяет оценить величину прибыли, полученной с каждого рубля ЗК орг-ии. Т.к. расходы по использованию ЗК (% по кредитам и займам, пени, штрафы, неустойки за нарушение условий хозяйственных договоров) уменьшают прибыль до налогообложения, то целесообразнее в формуле расчета р-ти ЗК использовать именно этот пок-ль прибыль (EBIT):

– позволяет оценить величину прибыли, полученной с каждого рубля ЗК орг-ии. Т.к. расходы по использованию ЗК (% по кредитам и займам, пени, штрафы, неустойки за нарушение условий хозяйственных договоров) уменьшают прибыль до налогообложения, то целесообразнее в формуле расчета р-ти ЗК использовать именно этот пок-ль прибыль (EBIT):

Аналитические возможности отчета о ФР позволяют оценить рентабельность обычных видов деятельности организации.

Для расчета показателей данного вида рент-ти, как правило, используется прибыль от продаж. Однако в отдельных случаях, например, при оценке рент-ти отдельных видов «д», целесообразно исп-ть валовую прибыль. Для оценки рентабельности обычных видов «д» рассчитывают и анализируют в динамике след пок-ли:

1) Рентабельность продаж ROS – пок-ет величину прибыли, полученной с каждого рубля выручки от продаж товаров, продукции, работ, услуг:

ROS = прибыль от продаж / выручку

2) Рентабельность расходов по обычным видам «д» – позволяет оценить, сколько прибыли получено организацией с каждого рубля затрат на производство и продажу продукции, работ, услуг

Rрасх = прибыль от продаж / общая сумма расходов по обыч видам «д»

3) Рентабельность производственных расходов – хар-ет величину прибыли с каждого рубля расходов, связанных с производством продукции, работ, услуг

Rпр-ых расх = прибыль от продаж / Себестоимость проданных товаров, работ, услуг, кот включает расходы, связанные с пр-вом и его орг-ей.

4) Рентабельность управленческих расходов – показывает величину прибыли, полученную с каждого рубля управленческих расходов УР

Rур=прибыль от продаж / УР

5) Рентабельность коммерческих расходов (КР) - показывает величину прибыли, полученную с каждого рубля КР

Rкр = прибыль от продаж / КР

Финансовый рычаг ( FL) – это взаимосвязь между прибылью и соотношением СК и заемного капитала ЗК; потенциальная возможность влиять на величину прибыли путем изменения объема и структуры СК и ЗК.

Уровень FL измеряется соотношением темпов прироста чистой прибыли NP к темпам общей суммы прибыли до налогообложения EBIT. FL = TNP / TEBIT

Он показывает, во сколько раз темпы прироста NP превышают темпы прироста EBIT. Это превышение обеспечивается за счет эффекта FL ( EFL), одной из составляющих которого является его плечо (соотношение ЗК и СК). Изменяя плечо FL в зависимости от сложившихся условий можно влиять на прибыль и рент-ть СК.

Пок-ль EFL используется для оценки эффективности исп-ия ЗК и рассчитывается:

– рентабельность совокупного капитала

– рентабельность совокупного капитала

Rt – средняя расчетная ставка %-а

Rt = I / D*100%

I - % ко кредитам и займам;

D – ЗК

EFL показывает, на сколько %-ов увеличивается рент-ть СК за счет привлечения ЗС. Положительный эффект возникает в тех случаях, когда эк-ая рент-ть превышает ставку процентов по привлечению ЗС (их цену). В этом случае орг-ии выгодно привлекать ЗС и наоборот.

Кроме того, предприятие при привлечении кредиторов получает налоговую экономию, связанную с тем, что при исчислении налогооблагаемой прибыли она уменьшается на сумму фин расходов по обслуживанию долга (% по кредитам согласно НК РФ включается в состав расходов, уменьшающих EBIT).

ЭФР в усл инфляции зависит от:

- разницы между ставкой рентабельности совокупного капитала и ценой заемных средств;

- суммы долговых обязательств (ЗС);

- темпов инфляции.

С помощью FL можно оценить уровень финансового риска, связанного с возможным недостатком ср-в для погашения обяз-в. Незначительное увеличение EBIT и рент-ти капитала в условиях высокого финансового рычага может привести к существенному изменению NP.

Эффект финансового рычага проявляется в разности между стоимостью заемного и размещенного капиталов, что позволяет увеличить рентабельность собственного капитала и уменьшить финансовые риски.

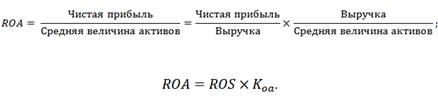

Модель Дюпона – метод финансового анализа через оценку ключевых факторов, определяющих рентабельность предприятия. Данный метод был впервые использован компанией «DuPont» в начале 20-го века и представляет собой факторный анализ, то есть выделение основных факторов, влияющих на эффективность деятельности предприятия.

Первоначально модель представляла собой влияние двух факторов на рентабельность активов (ROA) предприятия.

где: ROA (Return On Assets) – коэффициент рентабельности активов;

ROS (Return On Sales) – коэффициент рентабельности продаж;

Kоа – коэффициент оборачиваемости активов.

Двухфакторная модель показывает взаимосвязь между показателем эффективности деятельности предприятия – ее рентабельностью (ROA) и двумя факторами: рентабельностью продаж и оборачиваемостью активов. Таким образом, модель позволяет оценить вклад системы продаж предприятия и степени интенсивности использования активов в формирование рентабельности компании.

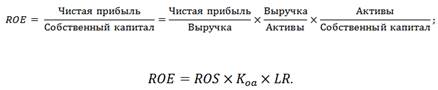

Помимо двухфакторной модели разработана трехфакторная, которая заключается в использовании коэффициента рентабельности собственного капитала (ROE, Return On Equity) как интегрального показателя эффективности деятельности предприятия и представление ее формулы в виде трех факторов. Так формула расчета рентабельности собственного капитала имеет следующий вид:

где: ROE (Return On Equity) – рентабельность собственного капитала;

ROS (Return On Sales) – рентабельность продаж;

Kоа – коэффициент оборачиваемости активов;

LR (Leverage ratio) – коэффициент капитализации (коэффициент финансового рычага).

Трехфакторная модель Дюпона показывает влияние на рентабельность предприятия операционной деятельности (продажи), инвестиционной и финансовой. Как мы видим, эффективность системы продаж предприятия напрямую определяет рентабельность собственного капитала и, следовательно, инвестиционную привлекательность предприятия.

Взаимосвязь экономической и финансовой рентабельности проявляется в эффекте финансового рычага.

Дата: 2019-02-02, просмотров: 431.