1. Первичное наблюдение в учёте. Бухгалтерские документы их роль в учете.

2. Организация документооборота. Роль документации в учете.

3. Хранение документов бухгалтерского учета. Архив учетных документов.

4. Автоматизированное отражение и документирование первичных данных.

5. Инвентаризация имущества и финансовых обязательств. Виды. Порядок проведения,

отражение результатов.

1. Первичное наблюдение в учете. Бухгалтерские документы и их роль в учете.

В ФЗ № 402-ФЗ «О бухгалтерском учете» от 06.12.2011 г. дается следующее определение бухгалтерского учета: «Бухгалтерский учет – это формирование документированной систематизированной информации об объектах, предусмотренных ФЗ, в соответствие с требованиями, установленными ФЗ, и составление на ее основе бухгалтерской (финансовой) отчетности».

Требование документальности напрямую относится к компетенции бухгалтера и подразумевает, что хозяйственная операция может быть отражена в учете только при наличии подтверждающего документа. В связи с этим бухгалтер обязан: знать требования законодательства к документальному оформлению хозяйственных операций; соблюдать эти требования при создании документов; контролировать соблюдение этих требований в документах, поступающих от других лиц.

Первичное наблюдение - начальное звено в цепочке функционирования хозяйственного учета. Это первый элемент метода бухгалтерского учета, то есть первое правило (этап) ведения учета. От того, как оно будет выполнено, зависят полнота и достоверность учетной информации, которую ее пользователям подготовит бухгалтерия. Поэтому содержанию и подготовке первичного наблюдения уделяется большое внимание.

Первичное наблюдение обеспечивается выполнением правил документирования и инвентаризации. Наблюдение должно быть зафиксировано в виде документа, заполненного с соблюдением определенных требований, придающих документу юридическую силу. По результатам первичного наблюдения составляется документ.

Документ является основанием и подтверждением учетных записей. Все хозяйственные операции оформляются документами. Они служат первичными учетными докумен тами. На их основании ведется бухгалтерский учет.

Первичный учетный документ должен составляться в момент совершения экономического события. Если на данном этапе указанная процедура не представляется возможным, то такое условие должно быть исполнено сразу же после окончания такого события.

Документация - оформление экономического события (хозяйственной операции) документом. В широком понимании бухгалтерская документация представляет собой первичные бухгалтерские документы, учетные регистры и бухгалтерскую отчетность.

С помощью документов осуществляется постоянное на блюдение за движением материальных, трудовых и финансовых ресурсов. Подписывая документ, лицо, наделенное правомочием, контролирует таким путем законность и целесообразность операции.

До 2013 г. первичный учетный документ должен быть составлен и принят к учету по форме, содержащейся в альбомах унифицированных форм первичной учетной докумен тации межотраслевого значения, разработанных Госкомстатом РФ.

Перечень таких форм первичных учетных документов разрабатывается применительно к отдельным участкам бухгалтерского учёта.

Например, по учету основных средств разработана следующая первичная учетная документация, включающая 14 наименований:

- акт о приеме-передаче объекта основных средств (кроме зданий и сооружений) (ф. № ОС-1);

- акт о приеме-передаче здания (сооружения) (ф. № ОС-1 а);

- накладная на внутреннее перемещение объектов основных средств (ф. № ОС-2);

-акт о списании объекта основных средств (кроме автотранспортных средств) (ф. № ОС-4) и др.

С 2013 г. согласно ст. 9 ФЗ № 402 «формы первичных учетных документов утверждает руководитель по представлению должностного лица, на которого возложено ведение бухгалтерского учета». Главное при разработке формы первичного документа – привести следующие необходимые реквизиты: наименование, дата составления, кто составил (организация), содержание хозяйственной операции, натуральный и денежный измерители, должностные лица и их подписи.

При этом возможно использовать старые типовые формы первичных документов.

Бухгалтерская проверка первичных документов осуществляется по трем направлениям:

· По форме (полнота и правильность заполнения);

· Арифметически (правильность расчетов);

· По существу (законность, целесообразность).

Процесс обработки в бухгалтерии принятых от исполнителей документов включает несколько этапов:

1) Таксировка, или расценка, предусматривает перевод натуральных и трудовых измерителей в обобщающий денежный измеритель. Как правило, эта процедура осуществляется в самом первичном документе путем умножения соответствующего количества в натуре (м, кг и пр.) на цену за единицу. Если в документе указан трудовой измеритель, выраженный в единицах времени - рабочих днях, часах, то его величина умножается на стоимость единицы данного времени.

2) Контировка - указание в первичном документе бухгалтерской записи, т. е. корреспонденции счетов по конкретной хозяйственной операции, вытекающей из содержания документа.

3) Перенос содержания документов в учетные регистры. Документ должен быть зарегистрирован в соответствующем журнале с подписью лица. Например, выписанную доверенность следует зарегистрировать в Журнале учета выданных доверенностей, подтвердив подписью лица, на имя которого она выписана.

4) Гашение – отметка на документах об их использовании. Документ перечеркивается или проставляется штамп: «Получено», «Оплачено», «Погашено». В первую очередь, гашению подвергаются все денежные документы в целях предупреждения их повторного использования.

4) Гашение – отметка на документах об их использовании. Документ перечеркивается или проставляется штамп: «Получено», «Оплачено», «Погашено». В первую очередь, гашению подвергаются все денежные документы в целях предупреждения их повторного использования.

5) Группировка: документы подбираются в пачки, однородные по экономическому содержанию зафиксированных в них хозяйственных операций (по кассе, расчетному счету и др.).

Цель группировки - подготовить сводные данные по движению отдельных видов имущества и обязательств за отчетный период. Тем самым упрощается ведение первичного учета.

В дальнейшем «жизненный» цикл каждого документа заканчивается хранением в бухгалтерии с последующей сдачей в архив организации.

При наличии ошибок, искажающих содержание хозяйственной операции, исправления допускаются исполнителем, оформившим документ, и заверяются подписями этих же лиц с указанием даты внесения исправлений.

К некоторым первичным документам, исходя из специфики учитываемых объектов предъявляются дополнительные требования. Так, внесение исправлений, помарок, подчисток, а также использование корректирующей жидкости в кассовых и банковских документах не допускается. Такой документ должен быть перечеркнут с указанием надписи «испорчен». После чего следует оформить новый первичный документ.

Первичный учет является основой синтетического и аналитического учета!

Сущность документов и их место в хозяйственной деятельности организации отражена в их классификации:

1) По назначению документы подразделяются на: распорядительные, оправдательные (исполнительные), бухгалтерского оформления, комбинированные.

Распорядительные документы дают право на совершение строго определенных распоряжением должностного лица хозяйственных операций. Например, чек, подписанный руководителем организации, позволяет кассиру получить определенную сумму в банке с ее расчетного счета. Пример, доверенность на получение товарно-материальных ценностей.

Оправдательные (исполнительные) подтверждают, что указанные действия в документе выполнены лицом, представляющим такой документ. Так, аван совый отчет со всеми оправдательными документами, приложенными к нему, рассматривается как оправдательный при сдаче его подотчетным лицом бухгалтеру. Пример, приходный кассо вый ордер, являющийся оправдательным документом по оприходованию денежных средств в кассу.

Документы бухгалтерского оформления самостоятельного назначения не имеют. Их роль: на основе представленных распорядительных и оправдательных документов подготовить в дальнейшем соответствующие учетные записи для обработки с целью дальнейшего использования в учетном процессе. Поэтому они составляются и используются только в бухгалтерии. Так, ведомость распределения общепроизводственных расходов служит для распределения расходов на управление структурных подразделений предприятия между отдельными видами выпускаемой ими продукции. Различные справки-расчеты, составленные в бухгалтерии, служат основанием для отражения в учете сумм, исчисленных в возмещение обязательств перед бюджетом, внебюджетными фондами и т. п.

Комбинированные документы сочетают в себе признаки вышерассмотренных документов. Например, после утверждения руководителем израсходованных подотчетных сумм авансовый отчет приобретает для бухгалтера силу распоряжения принять к учету указанную сумму, подтвержденную оправдательными первичными документами (квитанции за проживание, билеты за проезд и пр.). Указание же в авансовом отчете бухгалтерских проводок по списанию этой суммы дает основание рассматривать его как документ бухгалтерского оформления.

2) По порядку формирования различают первичные и сводные документы.

Первичные документы составляются в момент совершения хозяйственной операции или сразу после ее окончания. Они составляют основу первичного учета. Именно в первичном документе регистрируется факт хозяйственной жизни путем предварительного его наблюдения и измерения. К ним относятся инвентарная карточка учета объекта основных средств (ф. N° ОС-6), акт о приемке материалов (ф. № М-7) и др.

Сводные документы составляются на основе первичных документов. Обобщение первичных документов в сводные документы предоставляет возможность на другом уровне анализировать информацию о совершаемых хозяйственных операциях. Так, в представленных материально ответственными лицами товарных отчетах за определенный отрезок времени в денежном выражении отражается движение товарно-материальных ценностей по приходу и расходу. Основанием для составления товарных отчетов явились первичные учетные документы (акты приемки, акты на списание и пр.).

Кассовые отчеты составляются по данным приходных и расходных кассовых ордеров и приложенных к ним оправдательных документов (платежно-расчетных или платежных ведомостей на выдачу заработной платы, заявлений на оказание материальной помощи и т. п.).

3) По способу использования применяются разовые и накопительные документы. Их различие - в степени охвата хозяйственных операций.

Разовые документы фиксируют единовременно в документе одну или несколько хозяйственных операций. К таким документам относятся приходные и расходные кассовые ордера, требования-накладные на отпуск (внутрен нее перемещение) материалов и др.

Накопительные документы формируют информацию об однородных хозяйственных операциях за определенный отрезок времени (день, декаду, месяц). Их преимущество проявляется в сокращении первичных учетных документов и усилении контроля за движением имущества и обязательств. Примером таких документов являются накопительные наряды по начислению заработной платы рабочим бригады, выполняющим ежедневно одни и те же операции, закрывающиеся один- два раза в месяц.

При ежедневном отпуске однотипных материалов в производство в качестве накопительных документов применяются лимитно -заборные карты.

4) По статусу в системе информационного обеспечения различают простые документы и документы строгой отчетности.

Простые документы - наиболее распространенные первичные учетные документы. На них распространяется общепринятый порядок документооборота и обычные требования к составлению и хранению. Пример, форма счета-фактуры.

Документы (бланки) строгой отчетности формируют особый перечень форм документов, утвержденных в установленном порядке в соответствии с требованиями постановления Правительства РФ от 30.07 Д993 г. № 745. Этим постановлением предоставлено определенным категориям организаций, а также ИП использовать в расчетах с населением для учета наличных денежных средств определенный перечень форм первичных документов строгой отчетности:

- кассовые ведомости на получение денег за работы и услуги, выполняемые в присутствии заказчика;

- путёвки, наряды-путевки, туристские путевки для оформления экскурсий сборной группы и т. п.

К таким документам предъявляются особые условия хранения; Они должны храниться в сейфах, металлических шкафах. В учете их получение должно оформляться приходными ордерами с указанием наименований бланков, их номеров и количества.

Документы строгой отчетности при осуществлении расчетов с населением без применения контрольно-кассовых машин (ККМ) приравниваются к кассовым чекам.

5) По месту составления документы подразделяются на внутренние и внешние.

Внутренние документы оформляются в организации. Они имеют внутреннее применение. К ним относится подавляющая часть документов, имеющих обращение на данном предприятии. Это авансовые отчеты подотчетных лиц, табели учета использования рабочего времени, инвентарные карточки учета основных средств, приходные ордера, лимитно-заборные карты и пр.

Внешние документы составляются на стороне другими предприятиями и организациями. На входе в данную организацию они должны быть зарегистрированы. Это счета-фактуры, платежные поручения и т. п.

Требования, предъявляемые к внутренним и внешним документам, в основном одни и те же. Однако все внешние документы должны быть оформлены на бланках унифицированных форм. При их отсутствии допускается представление документов иной формы, но они должны содержать обязательные реквизиты.

2. Организация документооборота. Роль документации в учете.

Весь процесс составления, проверки, обработки, группировки и отражения документов в соответствующих регистрах должен осуществляться по определенному плану. Для обеспечения правильности и своевременности оформления всех операций документами требуется предварительно установить порядок движения документов.

Путь прохождения документов от момента их выписки до передачи в архив называется документооборотом.

Рациональная организация документационных процессов предполагает максимальное ускорение движения документов за счет оптимальной последовательности движения и обработки документов. Важно добиваться сокращения пунктов, проходимых тем или иным документом, и времени нахождения (задержки) документа в каждом из них. С этой целью во всех структурных подразделениях организаций следует проектировать маршруты прохождения документов, устанавливать конкретные сроки нахождения документов у каждого исполнителя, а также осуществлять действенный контроль за прохождением документов по маршруту.

Процесс документооборота должен регулироваться графиком документооборота, который составляет главный бухгалтер и утверждает руководитель организации.

График документооборота – это схема или перечень работ по проверке и обработке документов. Он может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением организации, с указанием их взаимосвязи и сроков выполнения работ.

Каждому исполнителю вручается выписка из графика документооборота, в ней перечисляются:

- Исполнители;

- Наименование документов;

- Сроки представления документов;

- Подразделения организации, куда представляются документы.

Совершенствование документации и документооборота в организациях предполагает проведение комплекса организационных мероприятий:

·методическое обеспечение - разработка положений о документообороте как в организациях, так и в подразделениях (должностных инструкций для работников, связанных с созданием и обработкой документов, программ проектирования);

·материально-техническое обеспечение - изготовление новых бланков документов, установка соответствующего оборудования;

·обучение сотрудников работе с документами, организации семинаров, инструктажей.

Документооборот регулируется Положением о документах и до кументообороте в бухгалтерском учете (утверждено Министерством финансов СССР от 29.07.83 № 105).

Каждая из процедур, включаемая в систему документооборота, должна содержать набор определенных операций, соблюдение которых обеспечивает четкую организацию документооборота.

Например, на стадии приемки до кументов в бухгалтерии, они подлежат обязательной проверке как по форме (полноте и правильности оформления документов, заполнения реквизитов), так и содержанию (соответствие законности зафиксированных в документе экономических событий, логической увязке отдельных показателей). В целях исключения повторного использования все первичные документы, прошедшие обработку, должны иметь отметку.

Документы, послужившие основанием для начисления заработной платы, равно как и документы, приложенные к приходным и расходным кассовым ордерам, должны быть погашены штампом или надписью от руки «Получено» или «Оплачено» с указанием числа, месяца и года.

Этапы документооборота:

1. Составление и оформление документов;

2. Движение документов по рабочим местам;

3. Прием документов в бухгалтерии;

4. Обработка документов в бухгалтерии;

5. Сдача документов в архив.

Утверждено приказом

№ от 05.02. 2006 г.

График документооборота в организации

| № | Наименование документа | Технология документооборота | ||||

| Создание документа | ||||||

| Кол-во экземпляров | Ответственный за выписку | Ответственный за оформление | Ответственный за исполнение | Срок исполнения | ||

| А | Б | 1 | 2 | 3 | 4 | 5 |

| 1 | Табель учета рабочего времени (ф. № Т-13) и т. д. | 1 | Цех | Табельщик | Бухгалтер цеха | Ежемесячно не позднее 1-го числа следующего за отчетным месяцем |

| Проверка документа | Обработка документа | Передача в архив | |||||

| Ответственный за проверку | Кто представляет | Порядок представления | Срок представления | Кто исполняет | Срок исполнения | Кто исполняет | Срок передачи |

| 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Бухгалтерия | Цех | При отчете | Ежемесячно не позднее 2-го числа следующего за отчетным месяцем | Бухгалтер расчетного отдела | Не позднее 3-го числа следующего за отчетным месяцем | Бухгалтер | По истечении года |

3. Хранение документов бухгалтерского учета. Архив учетных документов.

| Налоговый кодекс РФ |

| Ст. 23. Обязанности налогоплательщиков (плательщиков сборов): Налогоплательщики обязаны: в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций - также и произведенные расходы) и уплаченные (удержанные) налоги. |

Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденному Министерством финансов РФ от 29.07.98г. № 34н, на главного бухгалтера возложена ответственность за обеспечение сохранности документов в период работы с ними и за своевременную передачу их в архив.

К некоторым первичным документам и учетным регистрам приходится обращаться и через несколько лет после их составления (например, при проведении судебно-бухгалтерской экспертизы, проведении документальной налоговой проверки или ревизии).

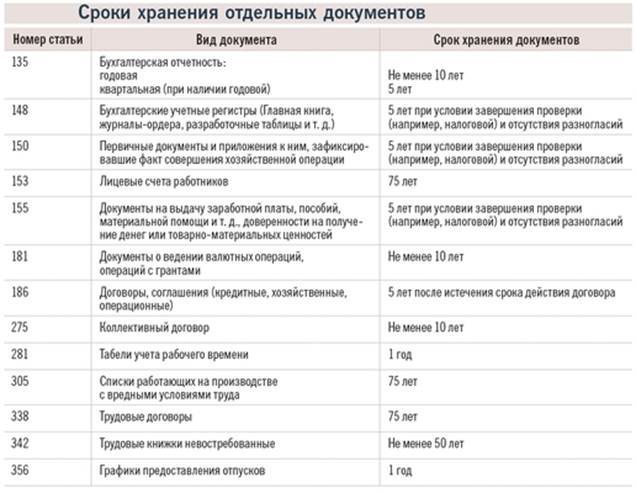

Первичные документы, учетные регистры, бухгалтерские балансы и отчеты подлежат обязательному хранению в соответствии с установленным порядком, обеспечивающим быстроту и удобство поиска необходимого документа. Сроки хранения бухгалтерских документов установлены "Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности организаций, с указанием сроков хранения", утвержденным Приказом Министерства Культуры РФ от 25.08.2010 № 558.

Согласно ст. 29 ФЗ № 402 «все бухгалтерские документы подлежат хранению согласно правилам государственного архивного дела, но не менее пяти лет после отчетного года».

По истечении года все документы из бухгалтерии передаются в общий архив организации.

Предельный срок хранения документов определен для расчетов по оплате труда как списочного, так и среднесписочного состава (лицевые счета, расчетные ведомости). Он установлен в 75 лет.

Сдаче в архив документов предшествуют определенные подготовительные процедуры. Документы следует подобрать в папки по однородности совершенных хозяйственных операций в хронологическом порядке.

Документы постоянного и временного хранения помещаются в разные папки. Однако, общим для них является то, что они группируются по каждому отчетному периоду (месяц, квартал, полугодие, 9 месяцев, год). В папках документы должны быть переплетены. При передаче документов в архив составляется справка.

Изъятие документов в организации может иметь место только на основании постановлений в соответствии с действующим законодательством органов дознания, предварительного следствия и прокуратуры, судами и налоговыми инспекциями. Изъятие документов производится в присутствии должностных лиц организации.

Представитель органа, по распоряжению которого изымаются документы, обязан по окончании изъятия составить опись изъятых документов. Изъятие оформляется протоколом. Копия его под расписку передается работнику организации, у которой производилось изъятие соответствующих документов.

Не допускается изъятие документов, составляющих государственную тайну.

Персональная ответственность за соблюдение условий и порядка хранения бухгалтерских документов, регистров бухгалтерского учета и бухгалтерской отчетности лежит на руководителе организации.

Сроки хранения документов дифференцированы в зависимости от их значимости (см. таблицу):

·срок 1 год установлен для хранения переписки о сроках предоставления бухгалтерской и финансовой отчетности;

·5 лет хранятся квартальные балансы и отчеты организаций с объяснительными записками, протоколы заседаний по рассмотрению и утверждению квартальных балансов и отчетов, главная книга, контрольные книги, журналы, ведомости, вспомогательные книги и картотеки, шахматные журналы, кассовые книги, книги и картотеки подотчетных лиц, оборотные и накопительные ведомости по аналитическим и синтетическим балансовым счетам, кассовые оправдательные документы, акты документальных ревизий финансово-хозяйственной деятельности организаций и материалы к ним, первичные документы к ним, первичные документы, фиксирующие факты совершения;

·10 лет хранятся годовые балансы и отчеты организаций с объяснительными записками, передаточные и разделительные балансы, ликвидационные балансы с приложениями и объяснительными записками, протоколы заседаний комиссий по рассмотрению и утверждению годовых бухгалтерских балансов и отчетов, инвентарные описи, сличительные ведомости, протоколы заседаний инвентаризационных комиссий по рассмотрению сличительных ведомостей, другие материалы по инвентаризации зданий, сооружений, книги по учету зданий и сооружений;

·75 лет хранятся лицевые счета рабочих и служащих. При отсутствии лицевых счетов расчетные ведомости на выдачу заработной платы должны храниться тоже в течение 75 лет.

Документы, помещенные в дело, должны быть оформлены. в соответствии с требованиями нормативных актов.

Принципы формирования дел бухгалтерского архива:

- первичные документы хранятся отдельно от регистров бухгалтерского учета;

- каждая партия первичных документов за текущий месяц, относящаяся к тому или иному регистру бухгалтерского учета, комплектуется отдельно в хронологическом порядке и сопровождается справкой для архива, в которой указывается месяц и год, шифр синтетического счета, номера документов и количество листов;

- кассовые документы, авансовые отчеты, выписки банка с относящимися к ним документами, другие документы (например, счета-фактуры) должны быть подобраны в хронологическом порядке и по окончании текущего месяца переплетены.

В папке должно содержаться до 250 листов, толщиной не более 4 см. - документы постоянного и временного сроков хранения группируются в дела отдельно; отдельно хранятся годовые планы и отчеты - от квартальных и месячных; подлинники - отдельно от копий; в дело должно быть включено по одному экземпляру каждого документа. При наличии в деле документов за несколько месяцев их разделяют листами бумаги с указанием месяца. После составления заголовков дел и установления сроков хранения каждого дела производится систематизация заголовков. Они в номенклатуре должны быть расположены в определенной последовательности, исходя из важности документов и их взаимосвязи.

Для организации хранения, учета и практического использования законченных делопроизводством документов на предприятии создается архив. Законченные делопроизводством материалы остаются в течение года в структурном подразделении для текущей справочной работы. Архив предприятия ведет учет документальных материалов по фондам и единицам хранения. Для обеспечения сохранности документов периодически в сроки, устанавливаемые руководителем предприятия, но не реже одного раза в 10 лет проводится проверка наличия и состояния материалов. Для этой цели приказом руководителя предприятия создается специальная комиссия. С целью наиболее полного раскрытия содержания документов, хранящихся в архиве, создаются каталоги документальных материалов. Каталог является справочником о всех материалах, имеющихся в архиве.

(Счета-фактуры хранятся 5 лет; налоговые декларации – не менее 10 лет.)

(Счета-фактуры хранятся 5 лет; налоговые декларации – не менее 10 лет.)

Как хранить документацию:

Место хранения документов компании определяют самостоятельно. Как правило, это офис компании. Отметим, что хранить бумаги можно и не в офисе — законом это не запрещено. Например, можно воспользоваться услугами специализированных архивных фирм, что нередко бывает и выгоднее, и надежнее. Но акционерные общества ряд документов (например, устав и годовые отчеты) должны хранить исключительно по местонахождению своего исполнительного органа (п. 2 ст. 89 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах»).

Проще хранить бухгалтерские и налоговые документы в электронном виде. Такая возможность предусмотрена статьями ФЗ «О бухгалтерском учете» и статьей 314 НК РФ. Однако, информацию на машинных носителях следует хранить с применением электронной цифровой подписи. Для электронного документооборота фирма создает корпоративную информационную систему. Ее обслуживает удостоверяющий центр, обеспечивающий применение цифровой подписи в электронных документах.

Если организация ликвидируется, то документы по личному составу ликвидационная комиссия передает на хранение в государственный или муниципальный архив. А иные архивные бумаги, сроки временного хранения которых не истекли, можно также передать в архив, заключив с ним договор. Либо хранить в любом ином месте. Отметим, что просто уничтожить эти бумаги запрещает пункт 9.7.3 Основных правил работы архивов организаций, одобренных решением коллегии Росархива от 6 февраля 2002 года.

Как уничтожать документы:

Уничтожение документов оформляют актом, утверждаемым руководителем организации.

При этом в акте на утилизацию документов не обязательно указывать реквизиты всех бумаг. В нем можно делать единую запись по группе однородных документов. Какие документы считаются однородными, фирма вправе определить самостоятельно. Например, это могут быть документы с одинаковым наименованием, скажем счета-фактуры.

По закону папки с документами, подлежащими уничтожению, надо передать на переработку (утилизацию). Например, в компанию, занимающуюся переработкой вторсырья. Передачу бумаг оформляют накладной. Погрузка и вывоз на утилизацию происходят под контролем сотрудника, обеспечивающего сохранность документов в организации.

Подойти к уничтожению документов можно и проще. Скажем, использовать для этого уничтожитель бумаг. Кроме того, документы можно сжечь или просто выбросить. Правда, следует учитывать, что несанкционированное сжигание является нарушением экологического законодательства. Выбрасывать ненужную документацию тоже рискованно. Например, согласно трудовому законодательству работодатель обязан обеспечивать защиту персональных данных работников. Да и прочие бумаги вполне могут представлять интерес для конкурентов.

Ответственность за нарушение правил хранения документов:

Согласно статье 120 Налогового кодекса, отсутствие у налогоплательщика первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета расценивается как грубое нарушение правил учета доходов и расходов и объектов налогообложения. Такое налоговое правонарушение влечет штраф в размере 5000 руб. Но лишь при условии, что «недостача» названных документов обнаружена только за один налоговый период. В противном случае налогоплательщика ждет штраф в размере не менее 15 000 руб. Если же нехватка документов привела к занижению налоговой базы, налогоплательщику грозит штраф в размере 10 процентов от суммы неуплаченного налога, но не менее 15 000 руб. Сохранность документов не оставлена без внимания и в уголовном законодательстве. На основании пункта 1 статьи 325 Уголовного кодекса РФ похищение, уничтожение, повреждение или сокрытие официальных документов из личной заинтересованности может быть наказано лишением свободы на срок до одного года. Но, разумеется, правоохранительным органам придется доказать такую заинтересованность. И наконец, как компания соблюдает архивное законодательство, могут проверить работники архивных органов. Согласно статье 13.20 Кодекса РФ об административных правонарушениях, нарушение правил хранения, комплектования, учета или использования архивных документов грозит должностным лицам предупреждением или штрафом в размере от 300 до 500 руб.

Как распределяется ответственность за хранение документов:

За хранение документов отвечают руководитель компании и главный бухгалтер. Причем на основании Закона о бухгалтерском учете директор отвечает за организацию хранения, в частности за наличие специальных помещений, закрывающихся шкафов, сейфов. А главный бухгалтер обеспечивает сохранность документов и передачу их в архив. Для этого он может назначать ответственных лиц.

Источник: Главбух

Дата: 2019-02-02, просмотров: 530.