Для оценки экономической эффективности инвестиционной (инновационной) деятельности используется ряд показателей. Цель расчетов состоит в оценке соотношения между полученными результатами (суммой чистой прибыли, приростом прибыли, снижением текущих эксплуатационных затрат) и понесенными единовременными капитальными вложениями:

В настоящее время для оценки экономической эффективности реальных инвестиций используют, главным образом, динамические показатели. Это наиболее точные расчеты, учитывающие изменение единовременных, текущих затрат и полученных результатов во времени, а также учитывающие изменение стоимости денег во времени (дисконтирование). Данные расчеты достаточно трудоемки. По этой причине, статические показатели экономической эффективности не утратили своей актуальности поскольку они позволяют:

● оценить эффективность капитальных вложений в первом приближении и сделать выводы о целесообразности дальнейших расчетов;

● уточнить или изменить входные параметры для дальнейших расчетов динамическими методами.

Статические показатели можно подразделить на две группы:

1) Экономическая эффективность – соотношение между результатами и затратами:

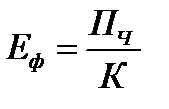

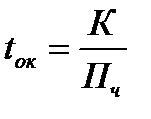

для варианта создания нового производства:

,% (39),

,% (39),

где, Пч- годовая сумма чистой прибыли;

К –сумма единовременных капитальных вложений.

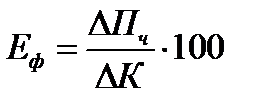

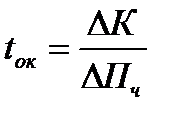

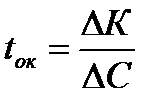

для инвестиционных проектов, направленных на совершенствование деятельности путем увеличения прибыли или снижения себестоимости:

, % (40)

, % (40)

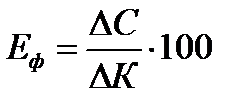

, % (41),

, % (41),

здесь, DПч – прирост чистой прибыли в результате реализации инвестиционного проекта;

DК – прирост капитальных вложений;

DС - снижение себестоимости продукции (в расчете на годовую программу).

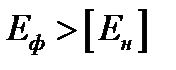

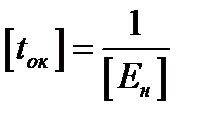

Для вывода о целесообразности реализации инвестиционного проекта необходимо выполнение условия:

, (42)

, (42)

где, [Ен] – нормативный показатель эффективности капитальных вложений, в качестве которого можно принять приемлемую для инвестора норму прибыли на вложенный капитал.

При этом, если сравниваются реальные и финансовые инвестиции, в качестве [Ен] можно принять % по банковскому вкладу. Для вариантов создания новых предприятий можно принять средний уровень рентабельности для предприятий аналогичной отрасли. При создании нового производства в рамках уже существующего предприятия, его техническом перевооружении и модернизации, показателем нормативной эффективности может быть общая рентабельность до момента реализации инвестиционного проекта.

2) Срок окупаемости капитальных вложений – период времени в течение которого инвестор вернет затраченные средства за счет повышения эффективности деятельности:

(лет), (43)

(лет), (43)

(44)

(44)

(45)

(45)

Фактический срок окупаемости должен быть менее нормативного значения, определяемого по выражению:

(46)

(46)

При этом, для капиталоемких и наукоемких производств срок окупаемости следует определять в годах, а для инвестиционных проектов с быстрой окупаемостью (торговля, сфера услуг) в кварталах или месяцах.

Задача 28

Для создания участка по выпуску новой продукции потребуются единовременные капитальные затраты в сумме 1С млн.руб.

Валовая прибыль от реализации нового вида продукции составит 2,В млн.руб. в год.

Оцените, за какое время предприятие вернет затраченные средства? Для этого рассчитайте сроки окупаемости капитальных вложений по валовой и чистой прибыли. При расчете чистой прибыли примите допущения:

● коммерческие и управленческие расходы учтены в себестоимости;

● сальдо прочих доходов и прочих расходов равно нулю.

Ставка налога на прибыль 20%.

Задача 29

Сведения о деятельности предприятия до и после реализации инвестиционного проекта представлены в таблице 22.

Рассчитайте показатели, перечисленные во втором разделе таблицы, и сделайте выводы о том:

1. Эффективен ли инвестиционный проект, если нормативное значение срока окупаемости равно 5-ти годам;

2. Следует ли внедрять данный инвестиционный проект на анализируемом предприятии?

Таблица 22

| № | Наименование показателя | Значение |

Дата: 2018-12-28, просмотров: 417.