Эффективность использования основных производственных фондов можно оценить с помощью показателей: фондоотдача и рентабельность ОПФ.

Фондоотдача представляет собою отношение объема произведенной или реализованной продукции к среднегодовой стоимости основных производственных фондов. В зависимости от измерителя объема продукции можно рассчитать фондоотдачу в натуральном, условно-натуральном или стоимостном измерителе. Фондоотдача рассчитывается как по стоимости всех основных фондов, так и по активной их части и по действующему оборудованию.

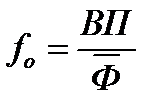

Самый распространенный метод расчета фондоотдачи – по валовой продукции. Он заключается в сопоставлении стоимости валовой продукции и среднегодовой стоимости основных производственных фондов:

[руб./руб.] , (20)

[руб./руб.] , (20)

где, ВП – валовая продукция предприятия.

- среднегодовая стоимость ОПФ.

- среднегодовая стоимость ОПФ.

При расчете фондоотдачи по реализованной продукции, в числителе формулы (20) подставляется выручка (нетто) или доходы.

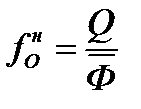

Фондоотдача в натуральном или условно-натуральном измерителе рассчитывается на основании объема продукции, выраженного в единицах измерения, принятых на конкретном предприятии: Q (штук, изделий, тонн, м3 и прочее):

, (21)

, (21)

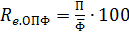

Рентабельностью основных производственных фондов называется показатель равный сумме прибыли (в коп.) приходящейся на 1 рубль стоимости основных фондов:

(%), (22),

(%), (22),

где, П – прибыль (валовая прибыль, прибыль от продаж (от основной деятельности). Возможны и другие варианты расчета.

Задача 9

Результаты деятельности предприятия и сведения о наличии основных фондов приведены ниже. Рассчитайте показатели эффективности использования ОПФ (фондоотдачу и рентабельность фондов) и оцените, насколько изменились данные показатели в отчетном году по сравнению с предыдущим.

Таблица 9

| Показатель | Значение | ||

| Предыдущий год | Отчетный год | Изменение (+/-), (3)-(2) | |

| 1 | 2 | 3 | 4 |

| Выручка (нетто) от реализации продукции, В, млн.руб. | 2В0 | 3D0 | |

| Расходы на производство и реализацию, Р, млн.руб. | 19A | 29C | |

| Прибыль, П, тыс.руб. | |||

| Стоимость основных производственных фондов, Ф, млн.руб. | 10D | 14C | |

Задача 10

Рассчитать темпы роста фондоотдачи в целом по фондам предприятия, темпы роста фондоотдачи активных ОПФ и темпы роста рентабельности основных производственных фондов при следующих исходных данных:

Объем валовой продукции в предыдущем году составил ВП0=9D,A млн.руб. при доле валовой прибыли в ВП  . Стоимость основных производственных фондов предприятия была равна Ф0= 4,5 млн.руб., из которых 0,65 приходилось на активную часть фондов (доля активной части фондов обозначена в таблице как

. Стоимость основных производственных фондов предприятия была равна Ф0= 4,5 млн.руб., из которых 0,65 приходилось на активную часть фондов (доля активной части фондов обозначена в таблице как  ).

).

В отчетном году валовая продукция возросла на 7%, а доля прибыли составила  . Общая стоимость ОПФ предприятия снизилась до 4,3 млн.руб. при одновременном росте удельного веса активных ОПФ на 3%.

. Общая стоимость ОПФ предприятия снизилась до 4,3 млн.руб. при одновременном росте удельного веса активных ОПФ на 3%.

Результаты расчетов рекомендуется оформить в таблице 10.

Примечание:

● для показателей отчетного года используется индекс (0) планового индекс (1);

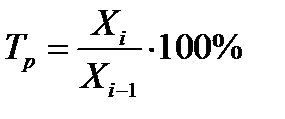

● темп роста показателей рассчитывается по выражению:

,

,

где, Xi – значение рассматриваемого показателя в отчетном году;

Xi-1 – значение показателя в предыдущем году.

Таблица 10

| Показатель | Ед.изм. | Значение | Примечание |

| 1 | 2 | 3 | 4 |

| 1. Стоимость активной части ОПФ в предыдущем году, Фа.0 | млн.руб. |

| |

| 2. Стоимость ОПФ в отчетном году, Ф1 | млн.руб. | ||

| 3. Стоимость активной части ОПФ в отчетном году, Фа.1 | млн.руб. |

| |

| 4. Валовая прибыль предприятия в предыдущем году, Пв0 | млн.руб. |

| |

| 5. Объем валовой продукции в отчетном году, ВП1 | млн.руб. | ||

| 6. Валовая прибыль предприятия в отчетном году, Пв1 | млн.руб. |

| |

| 7.Фондоотдача в предыдущем году, fo.0 | руб. руб. |

| |

| 8. то же по активной части ОПФ, fo(a).0 | руб. руб. |

| |

| 9. Фондоотдача в отчетном году, fo/1 | руб. руб. |

| |

| 10. то же по активной части ОПФ, fo(a)/1 | руб. руб. |

|

Продолжение табл.10

| 1 | 2 | 3 | 4 |

| 11. Темп роста фондоотдачи, Тfo | % |

| |

| 12. Темп роста фондоотдачи активной части ОПФ, Тfo(a) | % |

| |

| 13. Рентабельность ОПФ в предыдущем году, ReОПФ.0 | % |

| |

| 14. Рентабельность ОПФ в отчетном году, ReОПФ.1 | % |

| |

| 15. Темп роста рентабельности ОПФ, ТRe | % |

|

Дата: 2018-12-28, просмотров: 423.