Материальные ресурсы предприятий это – предметы труда, которые используются для производства продукции, полностью изменяют свою материально-вещественную форму в процессе обработки или сборки, становясь готовой продукцией или входя в ее состав.

Материальные ресурсы предприятий в стоимостной их оценке являются составной частью оборотных производственных фондов и оборотных средств.

Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Наличие у предприятия материальных ресурсов характеризуется показателями запасов (фактических и нормативных) в днях обеспеченности материалами определенного вида, а также в натуральном и стоимостном измерителе. Показателями наличия оборотных средств и их элементов являются средние за период (например: среднегодовые) остатки.

Обобщающие показатели эффективности использования материальных ресурсов:

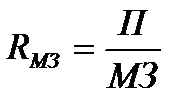

1. Прибыль на рубль материальных затрат (  );

);

2. Материалоотдача Мо– отношение стоимости выпущенной продукции к сумме материальных затрат;

3. Материалоемкость Ме – отношение суммы материальных затрат к объему выпущенной продукции;

4. Коэффициент соотношения темпов роста объема производства и темпов роста материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи.

5. Удельный вес материальных затрат в себестоимости продукции;

6. Коэффициент материальных затрат – отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпуска продукции. Он показывает, нет ли перерасхода материальных ресурсов по сравнению с нормами; если >1, то перерасход; <1 экономия;

Показатели, характеризующие эффективность использования оборотных средств:

Оборотные средства и их составные элементы используются тем лучше, чем выше их оборачиваемость.

Для оценки оборачиваемости используются показатели двух типов:

● длительность (продолжительность) одного оборота в днях;

● коэффициент оборачиваемости (число оборотов, совершаемых оборотными средствами в рассматриваемом периоде).

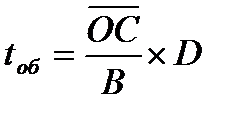

Длительность оборота всех оборотных средств предприятия:

(31)

(31)

где,  – средние остатки оборотных средств, руб;

– средние остатки оборотных средств, руб;

В – выручка от реализации продукции, руб;

D – число дней в периоде (360, 180, 90 – для года, полугодия или квартала соответственно).

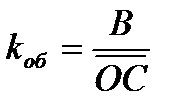

Коэффициент оборачиваемости всех оборотных средств предприятия:

(32)

(32)

Для отдельных элементов оборотных средств (оборотных производственных фондов, фондов обращения, собственных оборотных средств, запасов и т.п.) показатели оборачиваемости рассчитываются по аналогичными формулам. Например:

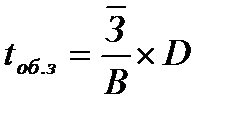

Длительность оборота запасов:

(33)

(33)

где,  – средние остатки запасов, руб;

– средние остатки запасов, руб;

В – выручка от реализации продукции, руб;

D – число дней в периоде (360, 180, 90 – для года, полугодия или квартала соответственно).

Коэффициент оборачиваемости запасов:

(34)

(34)

Задача 14

По данным, представленным в таблице 14.1, рассчитайте показатели, характеризующие динамику материальных ресурсов и степень их использования. Результаты занесите в таблицу 14.2. Сделайте выводы.

Таблица 14.1

Исходные данные

| Показатель | Значение | ||

| Предыдущий год (факт) | Отчетный год | ||

| (план) | (факт) | ||

| 1 | 2 | 3 | 4 |

| Валовая продукция, тыс.руб. | 22DC720 | 23AB000 | 24BD160 |

| Полная себестоимость товарной продукции, тыс.руб. | 16AA680 | 16BC240 | 16DA240 |

| в том числе, материальные затраты | 61CB40 | 62CD20 | 60DB20 |

| Темп роста объема производства, % | -/- | ||

| Темп роста материальных затрат, % | -/- | ||

Таблица 14.2

Расчетные показатели

| Показатель | Значение | ||

| Предыдущий год (факт) | Отчетный год | ||

| (план) | (факт) | ||

| 1 | 2 | 3 | 4 |

| Отношение фактической суммы материальных затрат к плановой, доли | - /- | - /- | |

| Материалоотдача, руб./руб. | |||

| Материалоемкость, руб./руб. | |||

| Удельный вес материальных затрат в себестоимости продукции, % | |||

| Прибыль на рубль материальных затрат, руб./руб. | |||

Продолжение табл.14.2

| 1 | 2 | 3 | 4 |

| Коэффициент отношения темпов роста объема производства к темпам роста материальных затрат, доли - по плану: | - /- | - /- | |

| - фактически: | - /- | - /- | |

| Коэффициент материальных затрат | - /- | - /- |

Примечание: ячейки, отмеченные символом “-/-“ заполнению не подлежат.

Задача 15

В базовом году предприятие получило выручку в размере 45 млн.руб., размер оборотных средств составлял 1B млн.руб., 5 млн.руб. из которых – производственные запасы. В отчетном году выручка выросла на 15%, оборотные средства составили 1D млн.руб., размер запасов увеличился на 2 млн.руб. по сравнению с базовым годом.

Следует рассчитать коэффициенты оборачиваемости по оборотным средствам в целом и по производственным запасам, а также продолжительности оборота (в днях). Как изменилась эффективность использования оборотных активов в отчетном году по сравнению с базовым?

Задача 16

Предприятие получило выручку в размере 3С млн.руб. при стоимости оборотных средств 18млн.руб. В плановом году выручка составит 3B млн.руб., причем, сумма оборотных средств останется неизменной.

Насколько изменится коэффициент оборачиваемости и как это изменение можно охарактеризовать: положительно или отрицательно?

Задача 17

Определить сумму высвобождения оборотных средств в плановом году, если в отчетном году было реализовано продукции на сумму 2B0 млн.руб., а средние остатки оборотных средств были равны 4D млн.руб.

Продолжительность одного оборота в плановом году сократится на 1А дней, а объем реализации практически не изменится.

V . Себестоимость продукции (работ, услуг) и оценка эффективности деятельности

Себестоимость продукции (работ, услуг) – представляет собой стоимостную оценку затрат сырья, материалов, топлива, энергии, основных производственных фондов, трудовых ресурсов, а также прочие расходы, связанные с производством и реализацией продукции (работ, услуг). Это текущие затраты на производство реализацию продукции.

Текущие затраты на производство продукции могут быть рассчитаны:

● на весь объем производства продукции за год;

● на единицу продукции или работы.

В первом случае расчет себестоимости осуществляется методом экономических элементов (сметным методом).

Во втором случае себестоимость единицы продукции или работы определяется по калькуляционным статьям, а метод расчета называется калькуляционным.

В зависимости от типа производства различают четыре метода калькулирования себестоимости:

1) нормативный;

2) попередельный;

3) подетальный;

4) позаказный.

На предприятиях судостроения и судоремонты себестоимость определяют позаказным методом. Причем, в качестве заказа может быть как строящееся судно или группа судов, так и ремонт (по видам) одного или группы судов.

Затраты в себестоимости подразделяются на следующие виды:

1. основные затраты и накладные расходы.

К основным относятся технологически неизбежные затраты, (сырьё и материалы, полуфабрикаты, топливо и энергия, заработная плата основных рабочих с отчислениями на социальные нужды, расходы на подготовку и освоение производства, износ приспособлений целевого назначения).

К накладным относятся расходы, связанные с управлением и обслуживанием производства.

2. прямые и косвенные.

К прямым относятся затраты, связанные с производством отдельных видов продукции (основные материалы, покупные изделия и полуфабрикаты, основная заработная плата производственных рабочих и прочие), которые могут быть прямо, т.е. непосредственно включены в их себестоимость.

К косвенным относятся расходы, связанные с производством нескольких видов продукции, включаемые в себестоимость изделий с помощью специальных методов.

3. условно-переменные (переменные) и условно-постоянные (постоянные).

Условно-переменными называются затраты, общая сумма которых в расчёте на годовой выпуск продукции изменяется, как правило, пропорционально изменению объёма производства, тогда как в себестоимости единицы продукции они остаются неизменными.

Условно-постоянными называют расходы, общая сумма которых в расчёте на годовой выпуск продукции не изменяется (или изменяется незначительно) в связи с изменением объёма производства, тогда как в себестоимости единицы продукции они изменяются примерно обратно пропорционально изменению объёма производства.

Взаимосвязь себестоимости и цены судостроительной продукции

Цена представляет собою денежное выражение стоимости единицы продукции (товара). Она представляет собою сумму издержек на производство и реализацию продукции (себестоимости) и определенную сумму прибыли, обеспечивающую эффективное функционирование предприятия.

Взаимосвязь между ценой и издержками не обязательно является односторонней, когда издержки являются фактором определяющими цену. На практике часто цены являются фактором, определяющим издержки. Часто в первую очередь, пытаются установить за какую цену может быть продана продукция, а затем действуют в обратном направлении, пытаясь проанализировать можно ли уложиться по издержкам в установленную цену.

Так, в судостроении цена часто определяет издержки производства и реализации продукции.

Понятие финансового результата и оценка эффективности производства

В общем смысле финансовый результат представляет собою разницу между выручкой, доходами предприятия от различных видов его деятельности расходами на производство и реализацию продукции.

Если доходы превышают расходы, финансовый результат является положительным и называется прибылью. В противоположной ситуации финансовый результат отрицателен и носит название убытка.

При оценке эффективности деятельности предприятий важно сопоставить полученные результаты (прибыль) с понесенными затратами.

Экономическая эффективность представляет собою соотношение между полученным экономическим результатом и затратами, обеспечившими данный результат:

, (35)

, (35)

Рентабельность затрат (производства продукции) это отношение прибыли (как правило валовой: в целом по предприятию, и по видам работ) к себестоимости производства продукции (также в целом по предприятию или по видам работ):

, (36)

, (36)

Рентабельность продаж (реализации продукции) отношение прибыли к выручке от реализации продукции:

, (37)

, (37)

Рентабельность производства и реализации отдельных видов продукции (работ, услуг) оказывает непосредственное влияние на рентабельность деятельности предприятия в целом.

Для оценки влияния структуры продукции и прибыльности реализации отдельных ее видов на общую рентабельность производственной деятельности предприятия рассчитывают:

1. удельные веса каждого вида продукции в общем объеме продаж;

2. показатели рентабельности отдельных видов продукции;

3. влияние рентабельности отдельных видов продукции на общую величину рентабельности для всего объема продаж. С этой целью значение рентабельности отдельного вида продукции умножают на долю вида продукции в общем объеме производства (продаж).

Рентабельность производства (продаж) по предприятии в целом определяется по формуле:

, (38)

, (38)

где, Ri – рентабельность i -го вида продукции;

qi – доля i -го вида продукции;

n - число видов продукции.

Задача 18

В таблице 18 представлены данные о калькуляции себестоимости строительства многофункционального катера МЧС. В плановом году предприятие предполагает снизить затраты на постройку за счет смены поставщиков материалов и комплектующих. Оцените изменение затрат на постройку катера и изменение структуры затрат в плановом году по сравнению с отчетным. Рассчитайте рентабельность производства и реализации продукции по отчету и по плану, если цена реализации катера равна 42 млн. 600 тыс.руб.

Результаты расчетов представьте в таблице. Показатели затрат и результатов приведены в тыс.руб.

Таблица 18

| Статья затрат (показатель) | Значение | Эконо- мия затрат, тыс.руб., (+;-) | Структура себестоимости, % | ||

| Отчет-ный год | Плано-вый год | Отчет-ный год | Плано-вый год | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Материальные затраты | 14923,0 | 13154,6 | |||

| 1.1.Корпус | 5448,2 | 5200,0 | |||

| 1.2.Оборудование корпуса и дельные вещи | 3686,8 | 3091,8 | |||

| 1.3.Судовая энергетическая установка (всего), в том числе: | |||||

| 1.3.1.Двигатели | 19ВВ,4 | 14ВС,6 | |||

| 1.3.2.Оборудование двигателей | 7AB,2 | 5DC,7 | |||

| 1.3.3.Топливная система | 22,1 | 22,1 | |||

| 1.4.Дополнительное оборудование (всего), в том числе: | |||||

| 1.4.1.Навигация и связь | 1162,4 | 1162,4 | |||

| 1.4.2.Якорный шпиль | 92,7 | 92,7 | |||

| 1.4.3.Система бытового водоснабжения | 209,0 | 209,0 | |||

| 1.4.4.Система отопления жилого отсека | 244,6 | 244,6 | |||

| 1.4.5.Система питьевой воды | 48,6 | 48,6 | |||

| 1.4.6.Снабжение | 67,3 | 67,3 | |||

| 1.4.7.Тентовое оборудование | 194,7 | 194,7 | |||

| 1.4.8.Оборудование хозяйственных помещений | 9CB,1 | 7AD,2 | |||

| 1.4.9.Прочее оборудование | 76,9 | 76,9 | |||

Продолжение табл.18

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2. Заработная плата производственных рабочих | 4095,2 | 41CB,2 | |||

| 3.Отчисления во внебюджетные социальные фонды (26% от суммы заработной платы) | |||||

| 4.Расходы на подготовку и освоение производства (5% от заработной платы рабочих с отчислениями) | |||||

| 5.Износ инструмента (40% от суммы заработной платы основных рабочих) | |||||

| 6.Расходы по обслужи-ванию производства и управлению (173% от суммы заработной платы основных рабочих) | |||||

| 7.Специальные расходы (Регистр) | 2,9 | 2,9 | |||

| 8.Заводская себестоимость | |||||

| 9.Внепроизводственные расходы (1,5% от заводской себестоимости) | |||||

| 10.Полная себестоимость | 100 | 100 | |||

| 11.Контрактная цена | 42600,0 | 42600,0 | -/- | -/- | |

| 12.Прибыль завода | -/- | -/- | |||

| 13.Рентабельность произ-водства продукции, % | -/- | -/- | |||

| 14.Рентабельность реализации продукции, % | -/- | -/- |

Задача 19

Прямыми затратами в себестоимости являются материальные и трудовые затраты. В таблице 30 приводятся данные о прямых затратах и полной себестоимости продукции по плану и по отчету. Определить отклонение от плана по статьям прямых затрат, а также рассчитать удельные веса материальных затрат в себестоимости. Стоимостные показатели приведены в тыс.руб.

Таблица 19

| № | Показатель | По плану | Фактически | Отклоне-ние от плана (4)-(3), (+/-) | |

| по ценам, приня-тым в плане | по действу-ющим ценам | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Сырье и материалы | 32DA70 | 32BC00 | 32AB00 | |

| 2 | Возвратные отходы (вычитаются) | 15CD0 | 15B00 | 14A00 | |

| 3 | Покупные комплектующие изделия и полуфабрикаты | 104CC0 | 107DC0 | 106CA0 | |

| 4 | Контрагентские поставки | 222210 | 225420 | 226020 | |

| 5 | Топливо и энергия для технологических целей | 294000 | 294000 | 276000 | |

| 6 | Итого материальных затрат | ||||

| 7 | Плановая трудоемкость изготовления товарной продукции, тыс. нормо-час. | 46A0 | 45B7 | 46C0 | |

| 8 | Средняя часовая тарифная ставка, руб./нормо-час | 146 | 146 | 146 | |

| 9 | Основная заработная плата производственных рабочих, тыс.руб. | ||||

| 10 | Дополнительная заработная плата производственных рабочих (12% от основной) | ||||

| 11 | Итого трудовых затрат | ||||

| 12 | Всего прямых затрат | ||||

| 13 | Полная себестоимость товарной продукции | 2303643 | 2188900 | 2432597 | |

| 14 | Удельный вес материальных затрат в себестоимости, % | ||||

| 15 | Удельный вес трудовых затрат в себестоимости, % | ||||

| 16 | Общий удельный вес прямых затрат в себестоимости, % | ||||

Задача 20

В таблице 20 следует рассчитать полную себестоимость постройки серийного речного теплохода, определить прибыль верфи и цену, по которой верфь намерена продать данное судно при условии получения запланированной суммы прибыли.

Таблица 20

| № | Статья затрат, (показатель) | По плану | Факти-чески | Отклонение

| |

| Абсо-лютное, (+/-) | Относи-тельное, %, (+/-) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Сырье и материалы | 27DB0 | 28BA0 | ||

| 2. | Возвратные отходы (вычитаются) | 800 | 6C0 | ||

| 3. | Полуфабрикаты собственного производства | 1400 | 1AB0 | ||

| 4. | Покупные комплектующие изделия, полуфабрикаты | 33C0 | 29B0 | ||

| 5. | Контрагентские поставки | 16CD7 | 16AB2 | ||

| 6. | Основная заработная плата производственных рабочих | 13AC0 | 12DC0 | ||

| 7. | Дополнительная заработная плата производственных рабочих (12% от п.6.) | ||||

| 8. | Отчисления во внебюджетные социальные фонды (26% от пп.6 и 7) | ||||

| 9. | Расходы на подготовку и освоение производства | 15 | 20 | ||

| 10. | Расходы на содержание и эксплуатацию оборудования | 4AB5 | 50CD | ||

| 11. | Износ инструментов и приспособлений целевого назначения | 1000 | 1080 | ||

| 12. | Цеховые расходы в % к п.6 (65-75%) | ||||

| Цеховая себестоимость | S | S | |||

| 13. | Общезаводские расходы в % к п.6 (75-85%) | ||||

Продолжение табл.20

| 1 | 2 | 3 | 4 | 5 | 6 |

| 14. | Потери от брака | 0 | 4A0 | ||

| 15. | Прочие производственные расходы | 32 | 29 | ||

| Производственная себестоимость | |||||

| 16. | Внепроизводственные расходы | 0 | 17 | ||

| Полная себестоимость | |||||

| Прибыль (13,3% к полной себестоимости) | |||||

| ЦЕНА ВЕРФИ |

Задача 21

Завод осуществляет несколько видов деятельности. Одна часть работ и услуг приносит прибыль предприятию, другая убыточна.

Рассчитать рентабельность всех видов деятельности предприятия и оценить их влияние на эффективность работы завода в целом.

Таблица 21

| № | Вид продукции (работ, услуг) | Дохо-ды, тыс.руб. | Расхо-ды, тыс.руб. | При-быль (убыток) | Рента-бель-ность произ-водства, %, | Струк-тура доходов РЭБ, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Судоремонт (всего), в том числе: | |||||

| 1.1 | Приписного флота | 27DA0 | 3B224 | |||

| 1.2 | Стороннего флота | 71CB6 | 6A227 | |||

| 2 | Машиностроение и механообработка | 3B6,2 | 4C3,9 | |||

| 3 | Услуги по отстою судов | 10707,7 | 9428,7 | |||

| 4 | Аренда имущества (всего), в том числе: | |||||

| 4.1 | Сдача судов в бербоут-чартер | 75C4,9 | 72A2,3 | |||

| 4.2 | Аренда прочего имущества | 2073,2 | 562,5 |

Продолжение табл.21

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 5 | Производство кислорода | 474,7 | 460,1 | |||

| 6 | Перевозки собственным автотранспортом | 1062,6 | 687,6 | |||

| 7 | Прочие работы и услуги | 3BB2,7 | 2DD7,5 | |||

| ИТОГО | 100 |

Задача 22

Судостроительно-судоремонтный завод в плановом году может построить 2 судна. Полная себестоимость строительства одного судна равна 108,3 млн.руб. Коньюнктура судостроительного рынка такова, что судовладелец готов приобрести новые суда по цене 107,08 млн.руб.

Завод может продать суда по цене ниже себестоимости, либо отказаться от контракта на постройку судов, а производственные мощности загрузить 7-ю единицами среднего ремонта (себестоимость каждой единицы судоремонта 1A,C млн.руб. при рентабельности производства 3,D%).

Оцените, каковы будут доходы и финансовый результат предприятия в двух вариантах: при продаже судов ниже себестоимости и при переходе на судоремонт, если доходы от прочих видов деятельности завода равны 1B млн.руб., а связанный с ними расходы 8 млн.руб.

Рассчитайте также производительность труда работников предприятия, если при условии строительства судов среднесписочная численность составит 30В человек, а при переходе на судоремонт будет сокращена на 5D человек.

Дата: 2018-12-28, просмотров: 433.