2.1. Наличие, структура, состояние и движение

Основные производственные фонды (ОПФ) – это орудия и условия труда, которые участвуют во многих производственных циклах, сохраняя свою натурально-вещественную форму в течение всего срока их использования вплоть до вывода их из эксплуатации. ОПФ переносят свою стоимость на стоимость производимой продукции постепенно, частями, в виде амортизационных отчислений.

От наличия, состояния и использования основных производственных фондов зависит объем выпуска и реализации продукции и эффективность деятельности предприятия.

Наличие основных производственных фондов можно оценить при помощи совокупности натуральных и стоимостных показателей. Причем, натуральные показатели оценки наличия ОПФ существенно различаются по отраслям экономики, и являются специфическими (не универсальными показателями). Например: на промышленных предприятиях отрасли это:

●количество производственного оборудования и транспортных средств (штуки, единицы);

● число производственных помещений (цехов, участков);

● их общая и производственная площадь;

● количество и натуральные характеристики судоподъемных сооружений. (число и длина стапельных дорожек, наличие и грузоподъемность судоподъемных сооружений (слипов и доков)). Данные показатели необходимы для расчета производственной мощности предприятия и его структурных подразделений, определения технического состояния ОПФ и их качественной характеристики

Стоимостные показатели оценки наличия ОПФ на предприятии - универсальные (т.е. являются идентичными для предприятий и организаций различных отраслей (секторов) экономики).

К ним относятся:

Фп(у) - Полная первоначальная (учетная) стоимость основных фондов. Это фактические затраты на приобретение или создание фондов: возведение зданий и сооружений, покупку, транспортировку, установку и монтаж машин и оборудования.

Фв - Восстановительная стоимость. Выражает оценку стоимости воспроизводства основных фондов в современных условиях на момент переоценки. Она отражает затраты на приобретение и создание переоцениваемых объектов в ценах, тарифах и других нормативах, действующих на установленную дату.

Фост - Остаточная стоимость – представляет собой разницу между полной первоначальной или полной восстановительной стоимостью и начисленным износом. Остаточная стоимость позволяет судить о степени изношенности основных фондов, планировать их обновление и ремонт.

Фл - Ликвидационная стоимость– стоимость фондов на момент их списания вследствие утраты полезных свойств и качеств (стоимость металлолома и других вторичных ресурсов).

В бухгалтерских и экономических расчетах широко применяется показатель среднегодовой стоимости основных фондов  (с учетом поступления новых ОПФ на баланс предприятия в течение года и их выбытия).

(с учетом поступления новых ОПФ на баланс предприятия в течение года и их выбытия).

Состояние ОПФ характеризуется уровнем их износа. Износ основных фондов – это частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии.

Физический износ ОПФ – выражается в потере ими технических свойств и характеристик в результате эксплуатации, атмосферных воздействий и условий хранения.

Моральный износ – это снижение стоимости действующих основных фондов в результате появления новых их видов более дешевых или более производительных.

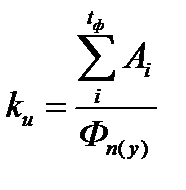

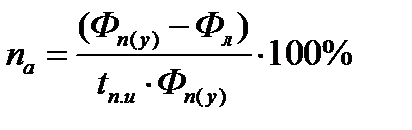

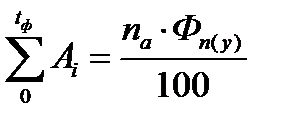

Для оценки состояния (уровня физического износа) основных производственных фондов используются коэффициенты износа и годности. Коэффициент износа:

, (1)

, (1)

где, ΣАi – амортизационные отчисления, начисленные за весь срок функционирования фондов (tф) (амортизационный фонд, износ);

Фп(у) – первоначальная (учетная) стоимость основных фондов;

tф – фактический возраст фондов на момент их оценки.

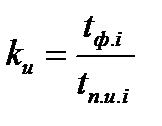

Упрощенно, для отдельных групп ОПФ коэффициент износа ОПФ можно рассчитать по соотношению фактического возраста (tф) и срока полезного использования (tп.и):

, (2)

, (2)

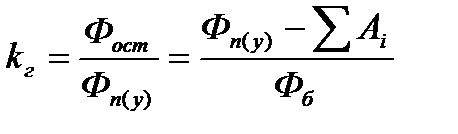

Коэффициент годности позволяет оценить остаточный ресурс функционирования ОПФ:

(3)

(3)

где, Фост – остаточная стоимость основных фондов.

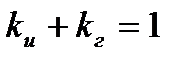

В любом варианте расчетов (как по амортизационному фонду, так и по фактическому возрасту) сумма коэффициентов износа и годности равна 1:

(4)

(4)

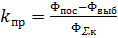

Стоимость основных производственных фондов может изменяться в течение года вследствие поступления или выбытия имущества. Для оценки динамики стоимости ОПФ применяют коэффициенты движения.

Коэффициент поступления (ввода) определяет долю основных фондов, поступивших на предприятие в анализируемом году (Фпос) в их общей стоимости на конец года (ФS.к):

(5)

(5)

Для оценки доли новых основных фондов (без износа, т.е. возрастом до 1 года) используют коэффициент обновления:

(6),

(6),

здесь: Фпос.н – стоимость поступивших на предприятие новых фондов.

Коэффициент выбытия показывает долю выбывших с предприятия (списанных или реализованных другим владельцам; Фвыб) основных фондов в общей из стоимости на начало года (ФS.н):

(7)

(7)

Коэффициент прироста:

(8)

(8)

Коэффициент интенсивности обновления:

(9)

(9)

Задача 1

Данные о наличии на предприятии основных производственных фондов, сроки их полезного использования и средний возраст (по группам) представлены в таблице 1.1.

Рассчитайте: годовую сумму амортизации по каждой группе фондов, оцените уровень их износа и сделайте выводы.

Как бы Вы рассчитали коэффициент износа в целом по основным фондам?

Результаты расчетов следует оформить в таблице 1.2.

Таблица 1.1

Исходные данные к задаче 1

| № | Показатель | Значение |

| 1. | Стоимость ОПФ (всего), Фп(у) тыс.руб. в том числе: | |

| 1.1. | Машины и оборудование | 48BC5 |

| 1.2. | Транспортные средства | 19AB0 |

| 1.3. | Здания и сооружения | 3D000 |

| 1.4. | Прочие фонды | 120 |

| 2. | Срок полезного использования группы ОПФ, tп.и лет. в том числе: | -/- |

| 2.1. | Машин и оборудования | 1A |

| 2.2. | Транспортных средств | 8 |

| 2.3. | Зданий и сооружений | 5D |

| 2.4. | Прочих фондов | 4 |

| 3. | Средний возраст группы ОПФ, tф, лет в том числе: | -/- |

| 3.1. | Машин и оборудования | 7 |

| 3.2. | Транспортных средств | 5 |

| 3.3. | Зданий и сооружений | 35 |

| 3.4. | Прочих фондов | 3 |

Таблица 1.2

Расчетные показатели

| № | Показатель | Значение |

| 1.1. | Коэффициент износа: Машин и оборудования | |

| 1.2. | Транспортных средств | |

| 1.3. | Зданий и сооружений | |

| 1.4. | Прочих фондов | |

| 2.1. | Годовая сумма амортизации (амортизационный фонд – в скобках), тыс.руб.: по машинам и оборудованию | _________ ( ) |

| 2.2. | по транспортным средствам | ___________ ( ) |

| 2.3. | по зданиям и сооружениям | _________ ( ) |

| 2.4. | по прочим фондам | _________ ( ) |

| 2. | Амортизационный фонд по ОПФ предприятия в целом, тыс.руб. | ( ) |

| 3. | Коэффициент износа по ОПФ предприятия (в целом) |

Задача 2

В таблице № 2 приводятся сведения о первоначальной (учетной) стоимости и износе отдельных групп основных фондов предприятия. Заполните пустые ячейки таблицы, оцените структуру фондов предприятия и ее изменение, рассчитайте коэффициенты износа в целом по фондам предприятия и по активной их части. Сделайте выводы о том, как изменилось состояние ОПФ предприятия, активной их части и отдельных групп в динамике за три года.

Таблица 2

| Группа основных фондов | Фп(у) 1 год | Фп(у) 2 год | Фп(у) 3 год | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| 1.Здания | 5BC0 | 3AD5 | 3DB2 | |||

| 2.Сооружения | 15A9 | 15B4 | 14C2 | |||

| 3.Машины и оборудование | 13D00 | 16B00 | 16A00 | |||

| 4.Транспортные средства | 3BA7 | 32C9 | 41D4 | |||

| 5.Хозяйственный инвентарь | 4 | 1 | 1 | |||

| ИТОГО | ||||||

| в том числе: производственные | 21583 | 23667 | 25032 | |||

| непроизводственные | 2224 | 259 | 260 | |||

| активная часть | ||||||

| ИЗНОС (всего) | 12915 | 13276 | 13386 | |||

| в том числе: зданий и сооружений | 2549 | 2668 | 2622 | |||

| машин, оборудования и транспортных средств | 10362 | 10607 | 10763 | |||

| прочих основных фондов | 4 | 1 | 1 | |||

Задача 3

В таблице № 3.1 приведены данные о наличии основных фондов на начало года (млн.руб.). На предприятии имеются 2 варианта развития производства (списания старых фондов и приобретения новых). Рассчитайте для двух вариантов коэффициенты поступления, обновления и выбытия основных фондов.

Сделайте выводы о том, какой вариант развития следует выбрать на основе данных об общей стоимости фондов на конец года, стоимости активной их части, коэффициентов движения фондов в целом и активной их части.

Таблица 3.1.

| Группа основных фондов | Нали-чие на начало года | Вариант 1 | Вариант 2 | ||||

| Поступило | В том чис-ле новых | Выбыло | Поступило | В том чис-ле новых | Выбыло | ||

| 1.Здания | 1CD,4 | 2A | 1C | 23 | 3D | 15 | 2B |

| 2.Сооружения | 6B,1 | 11 | 8 | 1D | 1A | 10 | 1C |

| 3.Передаточные устройства | 15A,C | 10 | 5 | 7 | 9 | 4 | 6 |

| 4.Машины и оборудование | 16D,B | 4B | 2B | 1A | 4C | 2A | 2B |

| 5.Транспортные средства | 9,A | 1 | 1 | ||||

| 6.Инструменты | 0,3 | 0,1 | 0,1 | 0,1 | 0,2 | 0,2 | 0,1 |

| 7.Прочие | 1,7 | 0,5 | 0,5 | 0,3 | 0,7 | 0,7 | 0,4 |

| Всего ОПФ в том числе: | |||||||

| активная часть | |||||||

Таблица 3.2

Оформление результатов расчетов

| Показатель | Значение | |

| Вариант 1 | Вариант 2 | |

| 1.Стоимость ОПФ на конец года: Фк | ||

| в том числе активной части: Фа(к) | ||

| 2.Коэффициент поступления: kп | ||

| в том числе по активной части ОПФ: kп(а) | ||

| 3.Коэффициент выбытия: kв | ||

| в том числе по активной части ОПФ: kв(а) | ||

| 4.Коэффициент прироста: kпр | ||

| в том числе по активной части ОПФ: kпр(а) | ||

| 5.Коэффициент обновления: kобн | ||

| в том числе активной части ОПФ: kобн(а) | ||

Задача 4

Определить, будут ли у судоходной компании убытки от досрочного списания теплохода. Если будут, то в какой сумме при следующих исходных данных:

первоначальная стоимость теплохода Фп(у) = 75 млн.руб.;

срок полезного использования tп.и = 32 года;

фактический возраст на момент списания tф = 2Aлет;

ликвидационная стоимость Фл = 0,5% от первоначальной стоимости;

расходы по реализации списанного судна составят 45 тыс.руб.

Порядок расчета:

1) Рассчитать годовую норму амортизации (%) для объекта с не нулево й ликвидационной стоимостью по формуле:

2) Определить размер амортизационного фонда, накопленного к моменту списания (тыс.руб.):

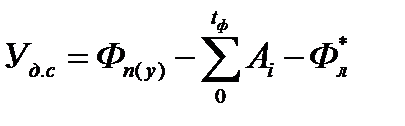

3) Рассчитать убытки от досрочного списания (тыс.руб.):

,

,

где,  - ликвидационная стоимость за вычетом расходов по реализации.

- ликвидационная стоимость за вычетом расходов по реализации.

Дата: 2018-12-28, просмотров: 437.