А.Б.КРАСЮК Р.В.БОЛЬШАКОВ М.М.ФЕДОРОВА

ПРАКТИКУМ ПО ЭКОНОМИЧЕСКОЙ ТЕОРИИ

ЧАСТЬ II

МИКРОЭКОНОМИКА

УЧЕБНО-МЕТОДИЧЕКОЕ ПОСОБИЕ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО МОРСКОГО И РЕЧНОГО ТРАНСПОРТА

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ МОРСКОГО И РЕЧНОГО ФЛОТА имени адмирала С.О.Макарова»

______________________________________________________________

ПРАКТИКУМ ПО ЭКОНОМИЧЕСКОЙ ТЕОРИИ

ЧАСТЬ II

МИКРОЭКОНОМИКА

УЧЕБНО-МЕТОДИЧЕСКОЕ ПОСОБИЕ

Рекомендовано Редакционно-издательским советом

Государственного университета морского и речного флота

имени адмирала С.О.Макарова

Санкт-Петербург

2016

УДК 658:629.12

ББК 65:39.42

Рецензенты

Практикум по экономической теории. Часть II «Микроэкономика»: Учебно-методическое пособие по выполнению практических работ, ведению семинаров и контролю знаний студентов / А.Б. Красюк, Р.В.Большаков, М.М. Федорова – СПб.: ФГБОУ ВПО «ГУМРФ имени адмирала С.О.Макарова», 2016. – 83 с.

Пособие содержит методические рекомендации и исходную информацию к решению практических задач по второму разделу дисциплины «Экономическая теория» (Микроэкономика), темы семинарских занятий, а также банк тестовых заданий для промежуточной и итоговой аттестации студентов.

Предназначено для студентов института водного транспорта, обучающихся по направлению бакалавриата 080100.62 «Экономика», а также для студентов очно-заочной и заочной форм обучения данного направления.

УДК 658:629.12

ББК 65:39.42

© А.Б.Красюк, Р.В. Большаков М.М.Федорова 2016

СОДЕРЖАНИЕ

Стр.

Введение…………………………………………………………………………5

I. ПРАВОВЫЕ И ЭКОНОМИЧЕСКИЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЙ…………………………………………………………………7

II. ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ ………………….……...7

2.1. Наличие, структура, состояние и движение………………………………7

Задача 1…………………………………………………………………...........................10

Задача 2.…………………………………………………………………..........................12

Задача 3…………………………………………………………………………………...12

Задача 4…………………………………………………………………………………...14

2.2. Связь натуральных показателей использования ОПФ с экономическими

результатами работы предприятия………………………………………14

Задача 5.…………………………………………………………………..........................18

Задача 6…………………………………………………………………………………...19

Задача 7…………………………………………………………………………………...20

Задача 8…………………………………………………………………………………...20

2.3. Эффективность использования ОПФ…………………………………….22

Задача 9…………..……………………………………………………………………….23

Задача 10………………………………………………………………………………….23

III. Показатели использования трудовых ресурсов ………………………….24

Задача 11…………………………………………………………………………………..29

Задача 12…………………………………………………………………………………..30

Задача 13…………………………………………………………………………………..30

IV. Показатели использования материальных ресурсов , оборотных производственных фондов и оборотных средств……………………………..31

Задача 14…………………………………………………………………………………..33

Задача 15…………………………………………………………………………………..34

Задача 16…………………………………………………………………………………..34

Задача 17…………………………………………………………………………………..34

V. Себестоимость продукции (работ, услуг) и оценка эффективности

деятельности………….………………………………………………………35

Задача 18…………………………………………………………………………………...38

Задача 19…………………………………………………………………………………...40

Задача 20…………………………………………………………………………………...42

Задача 21…………………………………………………………………………………...43

Задача 22…………………………………………………………………………………...44

VI. Обоснование решения производить или покупать……….……………….45

Задача 23…………………………………………………………………………………...46

Задача 24…………………………………………………………………………………...46

Задача 25…………………………………………………………………………………...47

VII. Простое и расширенное воспроизводство………………………………47

7.1. Источники финансирования инвестиционной деятельности…………..48

Задача 26…………………………………………………………………………………...49

Задача 27…………………………………………………………………………………...49

7.2. Статические (бухгалтерские) показатели экономической

эффективности……………………………………………………………..50

Задача 28…………………………………………………………………………………...52

Задача 29…………………………………………………………………………………...52

7.3. Учет фактора времени при оценке экономической эффективности

инвестиций………………………………………………………………….53

Задача 30…………………………………………………………………………………...56

Задача 31…………………………………………………………………………………...57

VIII. Банк тестовых заданий промежуточной и итоговой аттестации по дисциплине………………………………………………………………….60

Литература……………………………………………………………………….81

Введение

В настоящем учебно-методическом пособии приведены задачи для проведения практических занятий и лабораторных работ студентов, обучающихся по очной, очно-заочной (вечерней) и заочной формам обучения.

Все задачи имеют код варианта, состоящий из четырех букв А, В, С и D, которые необходимо заменить на цифры варианта и, тем самым, подготовить информацию для расчетов. Вариант выдается студенту преподавателем, или определяется по четырем последним цифрам зачетной книжки. Например: последние цифры зачетной книжки: 0579, вариант задания: А=0, В=5, С=7, D =9.

Задачи, приведенные в методических указаниях, предназначены как для работы в группе (под руководством преподавателя), так и для самостоятельной работы студентов при их заочном обучении.

Объем практических задач ограничен часами учебной нагрузки, установленной учебными планами по дисциплине: «Экономическая теория» при подготовке бакалавров направлений: и «Экономика» при подготовке бакалавров направлений: .

Состав практических работ по соответствующему направлению подготовки устанавливается ведущим преподавателем данной дисциплины (лектором) в зависимости от кол-ва часов учебной нагрузки и особенностей специализайии студентов.

В частности, рекомендуется следующий план практических занятий по формам обучения студентов:

| № | Тема теоретического раздела | Задачи (по направлениям подготовки) | ||

Задача 1

Данные о наличии на предприятии основных производственных фондов, сроки их полезного использования и средний возраст (по группам) представлены в таблице 1.1.

Рассчитайте: годовую сумму амортизации по каждой группе фондов, оцените уровень их износа и сделайте выводы.

Как бы Вы рассчитали коэффициент износа в целом по основным фондам?

Результаты расчетов следует оформить в таблице 1.2.

Таблица 1.1

Исходные данные к задаче 1

| № | Показатель | Значение |

| 1. | Стоимость ОПФ (всего), Фп(у) тыс.руб. в том числе: | |

| 1.1. | Машины и оборудование | 48BC5 |

| 1.2. | Транспортные средства | 19AB0 |

| 1.3. | Здания и сооружения | 3D000 |

| 1.4. | Прочие фонды | 120 |

| 2. | Срок полезного использования группы ОПФ, tп.и лет. в том числе: | -/- |

| 2.1. | Машин и оборудования | 1A |

| 2.2. | Транспортных средств | 8 |

| 2.3. | Зданий и сооружений | 5D |

| 2.4. | Прочих фондов | 4 |

| 3. | Средний возраст группы ОПФ, tф, лет в том числе: | -/- |

| 3.1. | Машин и оборудования | 7 |

| 3.2. | Транспортных средств | 5 |

| 3.3. | Зданий и сооружений | 35 |

| 3.4. | Прочих фондов | 3 |

Таблица 1.2

Расчетные показатели

| № | Показатель | Значение |

| 1.1. | Коэффициент износа: Машин и оборудования | |

| 1.2. | Транспортных средств | |

| 1.3. | Зданий и сооружений | |

| 1.4. | Прочих фондов | |

| 2.1. | Годовая сумма амортизации (амортизационный фонд – в скобках), тыс.руб.: по машинам и оборудованию | _________ ( ) |

| 2.2. | по транспортным средствам | ___________ ( ) |

| 2.3. | по зданиям и сооружениям | _________ ( ) |

| 2.4. | по прочим фондам | _________ ( ) |

| 2. | Амортизационный фонд по ОПФ предприятия в целом, тыс.руб. | ( ) |

| 3. | Коэффициент износа по ОПФ предприятия (в целом) |

Задача 2

В таблице № 2 приводятся сведения о первоначальной (учетной) стоимости и износе отдельных групп основных фондов предприятия. Заполните пустые ячейки таблицы, оцените структуру фондов предприятия и ее изменение, рассчитайте коэффициенты износа в целом по фондам предприятия и по активной их части. Сделайте выводы о том, как изменилось состояние ОПФ предприятия, активной их части и отдельных групп в динамике за три года.

Таблица 2

| Группа основных фондов | Фп(у) 1 год | Фп(у) 2 год | Фп(у) 3 год | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| 1.Здания | 5BC0 | 3AD5 | 3DB2 | |||

| 2.Сооружения | 15A9 | 15B4 | 14C2 | |||

| 3.Машины и оборудование | 13D00 | 16B00 | 16A00 | |||

| 4.Транспортные средства | 3BA7 | 32C9 | 41D4 | |||

| 5.Хозяйственный инвентарь | 4 | 1 | 1 | |||

| ИТОГО | ||||||

| в том числе: производственные | 21583 | 23667 | 25032 | |||

| непроизводственные | 2224 | 259 | 260 | |||

| активная часть | ||||||

| ИЗНОС (всего) | 12915 | 13276 | 13386 | |||

| в том числе: зданий и сооружений | 2549 | 2668 | 2622 | |||

| машин, оборудования и транспортных средств | 10362 | 10607 | 10763 | |||

| прочих основных фондов | 4 | 1 | 1 | |||

Задача 3

В таблице № 3.1 приведены данные о наличии основных фондов на начало года (млн.руб.). На предприятии имеются 2 варианта развития производства (списания старых фондов и приобретения новых). Рассчитайте для двух вариантов коэффициенты поступления, обновления и выбытия основных фондов.

Сделайте выводы о том, какой вариант развития следует выбрать на основе данных об общей стоимости фондов на конец года, стоимости активной их части, коэффициентов движения фондов в целом и активной их части.

Таблица 3.1.

| Группа основных фондов | Нали-чие на начало года | Вариант 1 | Вариант 2 | ||||

| Поступило | В том чис-ле новых | Выбыло | Поступило | В том чис-ле новых | Выбыло | ||

| 1.Здания | 1CD,4 | 2A | 1C | 23 | 3D | 15 | 2B |

| 2.Сооружения | 6B,1 | 11 | 8 | 1D | 1A | 10 | 1C |

| 3.Передаточные устройства | 15A,C | 10 | 5 | 7 | 9 | 4 | 6 |

| 4.Машины и оборудование | 16D,B | 4B | 2B | 1A | 4C | 2A | 2B |

| 5.Транспортные средства | 9,A | 1 | 1 | ||||

| 6.Инструменты | 0,3 | 0,1 | 0,1 | 0,1 | 0,2 | 0,2 | 0,1 |

| 7.Прочие | 1,7 | 0,5 | 0,5 | 0,3 | 0,7 | 0,7 | 0,4 |

| Всего ОПФ в том числе: | |||||||

| активная часть | |||||||

Таблица 3.2

Оформление результатов расчетов

| Показатель | Значение | |

| Вариант 1 | Вариант 2 | |

| 1.Стоимость ОПФ на конец года: Фк | ||

| в том числе активной части: Фа(к) | ||

| 2.Коэффициент поступления: kп | ||

| в том числе по активной части ОПФ: kп(а) | ||

| 3.Коэффициент выбытия: kв | ||

| в том числе по активной части ОПФ: kв(а) | ||

| 4.Коэффициент прироста: kпр | ||

| в том числе по активной части ОПФ: kпр(а) | ||

| 5.Коэффициент обновления: kобн | ||

| в том числе активной части ОПФ: kобн(а) | ||

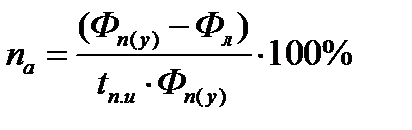

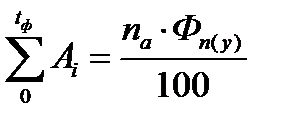

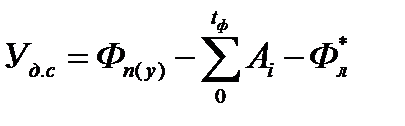

Задача 4

Определить, будут ли у судоходной компании убытки от досрочного списания теплохода. Если будут, то в какой сумме при следующих исходных данных:

первоначальная стоимость теплохода Фп(у) = 75 млн.руб.;

срок полезного использования tп.и = 32 года;

фактический возраст на момент списания tф = 2Aлет;

ликвидационная стоимость Фл = 0,5% от первоначальной стоимости;

расходы по реализации списанного судна составят 45 тыс.руб.

Порядок расчета:

1) Рассчитать годовую норму амортизации (%) для объекта с не нулево й ликвидационной стоимостью по формуле:

2) Определить размер амортизационного фонда, накопленного к моменту списания (тыс.руб.):

3) Рассчитать убытки от досрочного списания (тыс.руб.):

,

,

где,  - ликвидационная стоимость за вычетом расходов по реализации.

- ликвидационная стоимость за вычетом расходов по реализации.

Задача 5

Рассчитайте объем выпуска продукции в натуральном измерителе по плану и по отчету, его изменение. Оцените влияние на изменение объема производства продукции таких факторов как:

n - число станков;

ДР – число рабочих дней;

k см – коэффициент сменности;

- средняя продолжительность смены;

- средняя продолжительность смены;

w – выработка продукции за 1 машино-час работы.

Формула для расчета объема выпуска продукции:

Таблица 5

| Показатель | Обозначение, ед.изм. | План | Отчет | Измене-ние (+/-): (4)-(3) |

| 1 | 2 | 3 | 4 | 5 |

| Объем производства продукции | Q, шт. | |||

| Число станков | n, ед. | 12 | 13 | |

| Число рабочих дней | Др, дни | 31В | 31С | |

| Коэффициент сменности | k см | 1,2D | 1,3A | |

| Средняя продолжительность смены | ,

час.

| 7,1C | 7,2B | |

| Выработка продукции | w, шт./час | 5,0A | 4,8D |

Задача 6

Используя данные приведенные в таблице, заполните пустые ячейки таблицы, рассчитав показатели использования оборудования по времени и производительности. Сравните основные показатели отчетного года с аналогичными показателями базового года. Сделайте выводы. Определите также каким мог бы быть объем выпуска продукции при производительности оборудования, равной номинальному значению

Таблица 6

| Показатель | Ед. изм. | Базовый год | Отчет-ный год | Отклоне-ние (+/-) |

| 1 | 2 | 3 | 4 | 5 |

| Число установленных станков, n | Шт. | расчет | 19A | |

| Число работающих станков, nр | Шт. | 170 | 18B | |

| Удельный вес работающих станков | % | 95,1 | расчет | |

| Коэффициент сменности, k СМ | 1,8 | 1,6 | ||

| Календарный фонд времени, F к | час | |||

| Число рабочих дней | дни | 260 | 260 | |

| Режимный фонд времени, F р | час | |||

| Коэффициент использования календарного фонда времени k кф | -/- | |||

| Время простоев в планово предупредительном ремонте (Тппр) и технологических простоев (Ттехн) | час | 21CDB | 20ABD | |

| Удельный вес плановых простоев в режимном фонде времени | % | |||

| Эффективный фонд времени F э | час | |||

| Коэффициент использования режимного фонда времени k рф | -/- | |||

| Фактически отработано, F ф | час | 55D590 | 54A590 | |

| Коэффициент экстенсивной загрузки k эз | -/- | |||

| Сверхплановые простои (Тсп) | час | |||

| В том числе: целосменные простои (Тцс)=0,6*Tсп внутрисменные простои (Твс) |

час | |||

Продолжение табл.6

| 1 | 2 | 3 | 4 | 5 |

| Номинальная производительность | изд. час | 0,15 | 0,17 | |

| Фактический объем выпуска продукции | изд. | 79СВ2 | 92DA1 | |

| Коэффициент интенсивного использования, k ии | -/- | |||

| Интегральный коэффициент использования оборудования, k иио | -/- | |||

| Потенциально возможный объем выпуска продукции | изд. |

Задача 7

Предприятие химической промышленности имеет три цеха, последовательно перерабатывающих исходное сырье: цех подготовки, цех обжига и цех помола. Ведущим оборудованием в цехах являются смесители, печи и мельницы. Основные данные об оборудовании приводятся в таблице 7. Определите производственную мощность цехов и предприятия в целом, определите коэффициенты сопряженности. Постройте диаграмму производственных мощностей цехов.

Таблица 7

Показатель

Ед.изм.

Оборудование

Задача 8

На основании данных, приведенных в таблице 8, определите какой из участков является «узким местом» корпусообрабатывающего цеха (по процентам загрузки участков). Рассчитайте коэффициенты сопряженности участков и коэффициент использования производственной мощности. Сделайте выводы о том, достаточна ли производственная мощность цеха для выполнения заказа.

Режим работы – 1смена, среднее количество рабочих дней в месяц – 22.

Таблица 8

| Показатель | Ед.изм. | Значение |

| 1. Плановый объем переработки стали | т/мес. | 2А B |

| 2. Процент деталей на гибку | % | 2D |

| 3. Усредненная масса листа | т. | 0,5 |

| 4. Усредненная масса детали на гибку | т. | 0,3С |

| 5. Плановый объем переработки стали на участке гибки | т. | расчет |

Участок очистки

10.Производственная мощность участка

Участок тепловой резки

16. Производственная мощность участка

Участок гибки

21. Производственная мощность участка

Задача 9

Результаты деятельности предприятия и сведения о наличии основных фондов приведены ниже. Рассчитайте показатели эффективности использования ОПФ (фондоотдачу и рентабельность фондов) и оцените, насколько изменились данные показатели в отчетном году по сравнению с предыдущим.

Таблица 9

| Показатель | Значение | ||

| Предыдущий год | Отчетный год | Изменение (+/-), (3)-(2) | |

| 1 | 2 | 3 | 4 |

| Выручка (нетто) от реализации продукции, В, млн.руб. | 2В0 | 3D0 | |

| Расходы на производство и реализацию, Р, млн.руб. | 19A | 29C | |

| Прибыль, П, тыс.руб. | |||

| Стоимость основных производственных фондов, Ф, млн.руб. | 10D | 14C | |

Задача 10

Рассчитать темпы роста фондоотдачи в целом по фондам предприятия, темпы роста фондоотдачи активных ОПФ и темпы роста рентабельности основных производственных фондов при следующих исходных данных:

Объем валовой продукции в предыдущем году составил ВП0=9D,A млн.руб. при доле валовой прибыли в ВП  . Стоимость основных производственных фондов предприятия была равна Ф0= 4,5 млн.руб., из которых 0,65 приходилось на активную часть фондов (доля активной части фондов обозначена в таблице как

. Стоимость основных производственных фондов предприятия была равна Ф0= 4,5 млн.руб., из которых 0,65 приходилось на активную часть фондов (доля активной части фондов обозначена в таблице как  ).

).

В отчетном году валовая продукция возросла на 7%, а доля прибыли составила  . Общая стоимость ОПФ предприятия снизилась до 4,3 млн.руб. при одновременном росте удельного веса активных ОПФ на 3%.

. Общая стоимость ОПФ предприятия снизилась до 4,3 млн.руб. при одновременном росте удельного веса активных ОПФ на 3%.

Результаты расчетов рекомендуется оформить в таблице 10.

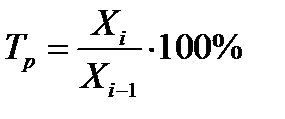

Примечание:

● для показателей отчетного года используется индекс (0) планового индекс (1);

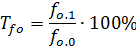

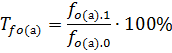

● темп роста показателей рассчитывается по выражению:

,

,

где, Xi – значение рассматриваемого показателя в отчетном году;

Xi-1 – значение показателя в предыдущем году.

Таблица 10

| Показатель | Ед.изм. | Значение | Примечание |

| 1 | 2 | 3 | 4 |

| 1. Стоимость активной части ОПФ в предыдущем году, Фа.0 | млн.руб. |

| |

| 2. Стоимость ОПФ в отчетном году, Ф1 | млн.руб. | ||

| 3. Стоимость активной части ОПФ в отчетном году, Фа.1 | млн.руб. |

| |

| 4. Валовая прибыль предприятия в предыдущем году, Пв0 | млн.руб. |

| |

| 5. Объем валовой продукции в отчетном году, ВП1 | млн.руб. | ||

| 6. Валовая прибыль предприятия в отчетном году, Пв1 | млн.руб. |

| |

| 7.Фондоотдача в предыдущем году, fo.0 | руб. руб. |

| |

| 8. то же по активной части ОПФ, fo(a).0 | руб. руб. |

| |

| 9. Фондоотдача в отчетном году, fo/1 | руб. руб. |

| |

| 10. то же по активной части ОПФ, fo(a)/1 | руб. руб. |

|

Продолжение табл.10

| 1 | 2 | 3 | 4 |

| 11. Темп роста фондоотдачи, Тfo | % |

| |

| 12. Темп роста фондоотдачи активной части ОПФ, Тfo(a) | % |

| |

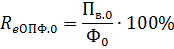

| 13. Рентабельность ОПФ в предыдущем году, ReОПФ.0 | % |

| |

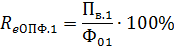

| 14. Рентабельность ОПФ в отчетном году, ReОПФ.1 | % |

| |

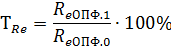

| 15. Темп роста рентабельности ОПФ, ТRe | % |

|

Задача 11

Персонал предприятия представлен тремя категориями работников: рабочие, специалисты и служащие, административно-управленческий персонал. В отчетном году произошли изменения в структуре кадров. Сделайте выводы о том, как это повлияло на эффективность использования трудовых ресурсов. Исходные данные и показатели, которые следует рассчитать, приведены в таблице.

Таблица 11

| № | Показатель | Значение | |

| Предыдущий год | Отчетный год | ||

Исходные данные

Расчетные показатели

Задача 12

Основной производственный рабочий отработал в отчетном месяце 160 часов и изготовил 4A0 деталей. Норма времени на изготовление 1-й детали составила 0,5 часа. По плану работы в следующем месяце также должно быть отработано 160 часов. Трудоемкость изготовления одной детали в связи с улучшением организации и условий труда снижается на 0,0D часа. Следует оценить рост производительности труда.

Расчет рекомендуется оформить в таблице 12.

Таблица 12

| № | Показатель | Ед.изм. | Значение | |

| Отчет, “0” | План, “1” | |||

| 1 | Число изготовленных деталей | шт. | 4A0 | |

| 2 | Норма времени на изготовление 1-й детали | н-час. Шт. | 0,5 | |

| 3 | Общая трудоемкость | н-час. | ||

| 4 | Выработка рабочего | шт. час. | ||

| 5 | Прирост производи-тельности труда | % | -/- | |

Задача 13

Определить темпы роста производительности труда всех работников предприятия и темпы роста производительности труда основных производственных рабочих, если в предыдущем году стоимость валовой продукции была равна ВП0 = 43А млн.руб. Численность промышленно-производственного персонала составляла Чппп.0 = 20С чел, при доле основных производственных рабочих  =0,4D.

=0,4D.

В отчетном году стоимость валовой продукции возросла в 1,3 раза. Общая численность работников предприятия составила Чппп.1 = 2B0 чел., а доля основных производственных рабочих  = 0,4С.

= 0,4С.

Задача 14

По данным, представленным в таблице 14.1, рассчитайте показатели, характеризующие динамику материальных ресурсов и степень их использования. Результаты занесите в таблицу 14.2. Сделайте выводы.

Таблица 14.1

Исходные данные

| Показатель | Значение | ||

| Предыдущий год (факт) | Отчетный год | ||

| (план) | (факт) | ||

| 1 | 2 | 3 | 4 |

| Валовая продукция, тыс.руб. | 22DC720 | 23AB000 | 24BD160 |

| Полная себестоимость товарной продукции, тыс.руб. | 16AA680 | 16BC240 | 16DA240 |

| в том числе, материальные затраты | 61CB40 | 62CD20 | 60DB20 |

| Темп роста объема производства, % | -/- | ||

| Темп роста материальных затрат, % | -/- | ||

Таблица 14.2

Расчетные показатели

| Показатель | Значение | ||

| Предыдущий год (факт) | Отчетный год | ||

| (план) | (факт) | ||

| 1 | 2 | 3 | 4 |

| Отношение фактической суммы материальных затрат к плановой, доли | - /- | - /- | |

| Материалоотдача, руб./руб. | |||

| Материалоемкость, руб./руб. | |||

| Удельный вес материальных затрат в себестоимости продукции, % | |||

| Прибыль на рубль материальных затрат, руб./руб. | |||

Продолжение табл.14.2

| 1 | 2 | 3 | 4 |

| Коэффициент отношения темпов роста объема производства к темпам роста материальных затрат, доли - по плану: | - /- | - /- | |

| - фактически: | - /- | - /- | |

| Коэффициент материальных затрат | - /- | - /- |

Примечание: ячейки, отмеченные символом “-/-“ заполнению не подлежат.

Задача 15

В базовом году предприятие получило выручку в размере 45 млн.руб., размер оборотных средств составлял 1B млн.руб., 5 млн.руб. из которых – производственные запасы. В отчетном году выручка выросла на 15%, оборотные средства составили 1D млн.руб., размер запасов увеличился на 2 млн.руб. по сравнению с базовым годом.

Следует рассчитать коэффициенты оборачиваемости по оборотным средствам в целом и по производственным запасам, а также продолжительности оборота (в днях). Как изменилась эффективность использования оборотных активов в отчетном году по сравнению с базовым?

Задача 16

Предприятие получило выручку в размере 3С млн.руб. при стоимости оборотных средств 18млн.руб. В плановом году выручка составит 3B млн.руб., причем, сумма оборотных средств останется неизменной.

Насколько изменится коэффициент оборачиваемости и как это изменение можно охарактеризовать: положительно или отрицательно?

Задача 17

Определить сумму высвобождения оборотных средств в плановом году, если в отчетном году было реализовано продукции на сумму 2B0 млн.руб., а средние остатки оборотных средств были равны 4D млн.руб.

Продолжительность одного оборота в плановом году сократится на 1А дней, а объем реализации практически не изменится.

V . Себестоимость продукции (работ, услуг) и оценка эффективности деятельности

Себестоимость продукции (работ, услуг) – представляет собой стоимостную оценку затрат сырья, материалов, топлива, энергии, основных производственных фондов, трудовых ресурсов, а также прочие расходы, связанные с производством и реализацией продукции (работ, услуг). Это текущие затраты на производство реализацию продукции.

Текущие затраты на производство продукции могут быть рассчитаны:

● на весь объем производства продукции за год;

● на единицу продукции или работы.

В первом случае расчет себестоимости осуществляется методом экономических элементов (сметным методом).

Во втором случае себестоимость единицы продукции или работы определяется по калькуляционным статьям, а метод расчета называется калькуляционным.

В зависимости от типа производства различают четыре метода калькулирования себестоимости:

1) нормативный;

2) попередельный;

3) подетальный;

4) позаказный.

На предприятиях судостроения и судоремонты себестоимость определяют позаказным методом. Причем, в качестве заказа может быть как строящееся судно или группа судов, так и ремонт (по видам) одного или группы судов.

Затраты в себестоимости подразделяются на следующие виды:

1. основные затраты и накладные расходы.

К основным относятся технологически неизбежные затраты, (сырьё и материалы, полуфабрикаты, топливо и энергия, заработная плата основных рабочих с отчислениями на социальные нужды, расходы на подготовку и освоение производства, износ приспособлений целевого назначения).

К накладным относятся расходы, связанные с управлением и обслуживанием производства.

2. прямые и косвенные.

К прямым относятся затраты, связанные с производством отдельных видов продукции (основные материалы, покупные изделия и полуфабрикаты, основная заработная плата производственных рабочих и прочие), которые могут быть прямо, т.е. непосредственно включены в их себестоимость.

К косвенным относятся расходы, связанные с производством нескольких видов продукции, включаемые в себестоимость изделий с помощью специальных методов.

3. условно-переменные (переменные) и условно-постоянные (постоянные).

Условно-переменными называются затраты, общая сумма которых в расчёте на годовой выпуск продукции изменяется, как правило, пропорционально изменению объёма производства, тогда как в себестоимости единицы продукции они остаются неизменными.

Условно-постоянными называют расходы, общая сумма которых в расчёте на годовой выпуск продукции не изменяется (или изменяется незначительно) в связи с изменением объёма производства, тогда как в себестоимости единицы продукции они изменяются примерно обратно пропорционально изменению объёма производства.

Взаимосвязь себестоимости и цены судостроительной продукции

Цена представляет собою денежное выражение стоимости единицы продукции (товара). Она представляет собою сумму издержек на производство и реализацию продукции (себестоимости) и определенную сумму прибыли, обеспечивающую эффективное функционирование предприятия.

Взаимосвязь между ценой и издержками не обязательно является односторонней, когда издержки являются фактором определяющими цену. На практике часто цены являются фактором, определяющим издержки. Часто в первую очередь, пытаются установить за какую цену может быть продана продукция, а затем действуют в обратном направлении, пытаясь проанализировать можно ли уложиться по издержкам в установленную цену.

Так, в судостроении цена часто определяет издержки производства и реализации продукции.

Понятие финансового результата и оценка эффективности производства

В общем смысле финансовый результат представляет собою разницу между выручкой, доходами предприятия от различных видов его деятельности расходами на производство и реализацию продукции.

Если доходы превышают расходы, финансовый результат является положительным и называется прибылью. В противоположной ситуации финансовый результат отрицателен и носит название убытка.

При оценке эффективности деятельности предприятий важно сопоставить полученные результаты (прибыль) с понесенными затратами.

Экономическая эффективность представляет собою соотношение между полученным экономическим результатом и затратами, обеспечившими данный результат:

, (35)

, (35)

Рентабельность затрат (производства продукции) это отношение прибыли (как правило валовой: в целом по предприятию, и по видам работ) к себестоимости производства продукции (также в целом по предприятию или по видам работ):

, (36)

, (36)

Рентабельность продаж (реализации продукции) отношение прибыли к выручке от реализации продукции:

, (37)

, (37)

Рентабельность производства и реализации отдельных видов продукции (работ, услуг) оказывает непосредственное влияние на рентабельность деятельности предприятия в целом.

Для оценки влияния структуры продукции и прибыльности реализации отдельных ее видов на общую рентабельность производственной деятельности предприятия рассчитывают:

1. удельные веса каждого вида продукции в общем объеме продаж;

2. показатели рентабельности отдельных видов продукции;

3. влияние рентабельности отдельных видов продукции на общую величину рентабельности для всего объема продаж. С этой целью значение рентабельности отдельного вида продукции умножают на долю вида продукции в общем объеме производства (продаж).

Рентабельность производства (продаж) по предприятии в целом определяется по формуле:

, (38)

, (38)

где, Ri – рентабельность i -го вида продукции;

qi – доля i -го вида продукции;

n - число видов продукции.

Задача 18

В таблице 18 представлены данные о калькуляции себестоимости строительства многофункционального катера МЧС. В плановом году предприятие предполагает снизить затраты на постройку за счет смены поставщиков материалов и комплектующих. Оцените изменение затрат на постройку катера и изменение структуры затрат в плановом году по сравнению с отчетным. Рассчитайте рентабельность производства и реализации продукции по отчету и по плану, если цена реализации катера равна 42 млн. 600 тыс.руб.

Результаты расчетов представьте в таблице. Показатели затрат и результатов приведены в тыс.руб.

Таблица 18

| Статья затрат (показатель) | Значение | Эконо- мия затрат, тыс.руб., (+;-) | Структура себестоимости, % | ||

| Отчет-ный год | Плано-вый год | Отчет-ный год | Плано-вый год | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Материальные затраты | 14923,0 | 13154,6 | |||

| 1.1.Корпус | 5448,2 | 5200,0 | |||

| 1.2.Оборудование корпуса и дельные вещи | 3686,8 | 3091,8 | |||

| 1.3.Судовая энергетическая установка (всего), в том числе: | |||||

| 1.3.1.Двигатели | 19ВВ,4 | 14ВС,6 | |||

| 1.3.2.Оборудование двигателей | 7AB,2 | 5DC,7 | |||

| 1.3.3.Топливная система | 22,1 | 22,1 | |||

| 1.4.Дополнительное оборудование (всего), в том числе: | |||||

| 1.4.1.Навигация и связь | 1162,4 | 1162,4 | |||

| 1.4.2.Якорный шпиль | 92,7 | 92,7 | |||

| 1.4.3.Система бытового водоснабжения | 209,0 | 209,0 | |||

| 1.4.4.Система отопления жилого отсека | 244,6 | 244,6 | |||

| 1.4.5.Система питьевой воды | 48,6 | 48,6 | |||

| 1.4.6.Снабжение | 67,3 | 67,3 | |||

| 1.4.7.Тентовое оборудование | 194,7 | 194,7 | |||

| 1.4.8.Оборудование хозяйственных помещений | 9CB,1 | 7AD,2 | |||

| 1.4.9.Прочее оборудование | 76,9 | 76,9 | |||

Продолжение табл.18

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2. Заработная плата производственных рабочих | 4095,2 | 41CB,2 | |||

| 3.Отчисления во внебюджетные социальные фонды (26% от суммы заработной платы) | |||||

| 4.Расходы на подготовку и освоение производства (5% от заработной платы рабочих с отчислениями) | |||||

| 5.Износ инструмента (40% от суммы заработной платы основных рабочих) | |||||

| 6.Расходы по обслужи-ванию производства и управлению (173% от суммы заработной платы основных рабочих) | |||||

| 7.Специальные расходы (Регистр) | 2,9 | 2,9 | |||

| 8.Заводская себестоимость | |||||

| 9.Внепроизводственные расходы (1,5% от заводской себестоимости) | |||||

| 10.Полная себестоимость | 100 | 100 | |||

| 11.Контрактная цена | 42600,0 | 42600,0 | -/- | -/- | |

| 12.Прибыль завода | -/- | -/- | |||

| 13.Рентабельность произ-водства продукции, % | -/- | -/- | |||

| 14.Рентабельность реализации продукции, % | -/- | -/- |

Задача 19

Прямыми затратами в себестоимости являются материальные и трудовые затраты. В таблице 30 приводятся данные о прямых затратах и полной себестоимости продукции по плану и по отчету. Определить отклонение от плана по статьям прямых затрат, а также рассчитать удельные веса материальных затрат в себестоимости. Стоимостные показатели приведены в тыс.руб.

Таблица 19

| № | Показатель | По плану | Фактически | Отклоне-ние от плана (4)-(3), (+/-) | |

| по ценам, приня-тым в плане | по действу-ющим ценам | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Сырье и материалы | 32DA70 | 32BC00 | 32AB00 | |

| 2 | Возвратные отходы (вычитаются) | 15CD0 | 15B00 | 14A00 | |

| 3 | Покупные комплектующие изделия и полуфабрикаты | 104CC0 | 107DC0 | 106CA0 | |

| 4 | Контрагентские поставки | 222210 | 225420 | 226020 | |

| 5 | Топливо и энергия для технологических целей | 294000 | 294000 | 276000 | |

| 6 | Итого материальных затрат | ||||

| 7 | Плановая трудоемкость изготовления товарной продукции, тыс. нормо-час. | 46A0 | 45B7 | 46C0 | |

| 8 | Средняя часовая тарифная ставка, руб./нормо-час | 146 | 146 | 146 | |

| 9 | Основная заработная плата производственных рабочих, тыс.руб. | ||||

| 10 | Дополнительная заработная плата производственных рабочих (12% от основной) | ||||

| 11 | Итого трудовых затрат | ||||

| 12 | Всего прямых затрат | ||||

| 13 | Полная себестоимость товарной продукции | 2303643 | 2188900 | 2432597 | |

| 14 | Удельный вес материальных затрат в себестоимости, % | ||||

| 15 | Удельный вес трудовых затрат в себестоимости, % | ||||

| 16 | Общий удельный вес прямых затрат в себестоимости, % | ||||

Задача 20

В таблице 20 следует рассчитать полную себестоимость постройки серийного речного теплохода, определить прибыль верфи и цену, по которой верфь намерена продать данное судно при условии получения запланированной суммы прибыли.

Таблица 20

| № | Статья затрат, (показатель) | По плану | Факти-чески | Отклонение

| |

| Абсо-лютное, (+/-) | Относи-тельное, %, (+/-) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Сырье и материалы | 27DB0 | 28BA0 | ||

| 2. | Возвратные отходы (вычитаются) | 800 | 6C0 | ||

| 3. | Полуфабрикаты собственного производства | 1400 | 1AB0 | ||

| 4. | Покупные комплектующие изделия, полуфабрикаты | 33C0 | 29B0 | ||

| 5. | Контрагентские поставки | 16CD7 | 16AB2 | ||

| 6. | Основная заработная плата производственных рабочих | 13AC0 | 12DC0 | ||

| 7. | Дополнительная заработная плата производственных рабочих (12% от п.6.) | ||||

| 8. | Отчисления во внебюджетные социальные фонды (26% от пп.6 и 7) | ||||

| 9. | Расходы на подготовку и освоение производства | 15 | 20 | ||

| 10. | Расходы на содержание и эксплуатацию оборудования | 4AB5 | 50CD | ||

| 11. | Износ инструментов и приспособлений целевого назначения | 1000 | 1080 | ||

| 12. | Цеховые расходы в % к п.6 (65-75%) | ||||

| Цеховая себестоимость | S | S | |||

| 13. | Общезаводские расходы в % к п.6 (75-85%) | ||||

Продолжение табл.20

| 1 | 2 | 3 | 4 | 5 | 6 |

| 14. | Потери от брака | 0 | 4A0 | ||

| 15. | Прочие производственные расходы | 32 | 29 | ||

| Производственная себестоимость | |||||

| 16. | Внепроизводственные расходы | 0 | 17 | ||

| Полная себестоимость | |||||

| Прибыль (13,3% к полной себестоимости) | |||||

| ЦЕНА ВЕРФИ |

Задача 21

Завод осуществляет несколько видов деятельности. Одна часть работ и услуг приносит прибыль предприятию, другая убыточна.

Рассчитать рентабельность всех видов деятельности предприятия и оценить их влияние на эффективность работы завода в целом.

Таблица 21

| № | Вид продукции (работ, услуг) | Дохо-ды, тыс.руб. | Расхо-ды, тыс.руб. | При-быль (убыток) | Рента-бель-ность произ-водства, %, | Струк-тура доходов РЭБ, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Судоремонт (всего), в том числе: | |||||

| 1.1 | Приписного флота | 27DA0 | 3B224 | |||

| 1.2 | Стороннего флота | 71CB6 | 6A227 | |||

| 2 | Машиностроение и механообработка | 3B6,2 | 4C3,9 | |||

| 3 | Услуги по отстою судов | 10707,7 | 9428,7 | |||

| 4 | Аренда имущества (всего), в том числе: | |||||

| 4.1 | Сдача судов в бербоут-чартер | 75C4,9 | 72A2,3 | |||

| 4.2 | Аренда прочего имущества | 2073,2 | 562,5 |

Продолжение табл.21

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 5 | Производство кислорода | 474,7 | 460,1 | |||

| 6 | Перевозки собственным автотранспортом | 1062,6 | 687,6 | |||

| 7 | Прочие работы и услуги | 3BB2,7 | 2DD7,5 | |||

| ИТОГО | 100 |

Задача 22

Судостроительно-судоремонтный завод в плановом году может построить 2 судна. Полная себестоимость строительства одного судна равна 108,3 млн.руб. Коньюнктура судостроительного рынка такова, что судовладелец готов приобрести новые суда по цене 107,08 млн.руб.

Завод может продать суда по цене ниже себестоимости, либо отказаться от контракта на постройку судов, а производственные мощности загрузить 7-ю единицами среднего ремонта (себестоимость каждой единицы судоремонта 1A,C млн.руб. при рентабельности производства 3,D%).

Оцените, каковы будут доходы и финансовый результат предприятия в двух вариантах: при продаже судов ниже себестоимости и при переходе на судоремонт, если доходы от прочих видов деятельности завода равны 1B млн.руб., а связанный с ними расходы 8 млн.руб.

Рассчитайте также производительность труда работников предприятия, если при условии строительства судов среднесписочная численность составит 30В человек, а при переходе на судоремонт будет сокращена на 5D человек.

Задача 23

Для упаковки собственной продукции предприятие может произвести упаковочный материал самостоятельно или приобрести его у другого предприятия.

Определите, при какой потребности в упаковочном материале выгоднее собственное производство, если:

● постоянные расходы составят 2D0 тыс.руб. в год;

● готовый упаковочный материал можно приобрести по цене 40 руб./шт.

Задача 24

Предприятие имеет заказ на производство 1000 ед. продукции по цене 15D руб. за штуку. Переменные затраты на единицу продукции составляют 6C руб./шт. Сумма постоянных расходов равны 6B тыс.руб. В связи с кризисом объем продаж может снизиться до 400 единиц. В это же время поступило предложение о приобретении аналогичной продукции в другом регионе по цене 17А руб./шт. (с учетом расходов по транспортировке). Т.е. предприятие, в случае приобретения продукции в другом регионе, сохранит за собою роль основного поставщика в своем регионе и не потеряет рынок сбыта.

● Определите, при каком объеме продукции, затраты на собственное производство и на приобретение продукции будут равны (критический объем продаж):

- графически;

- аналитически.

● Рассчитайте нижний уровень цены предприятия при минимальном объеме производства (Q2=400ед.);

● Нижний уровень цены предприятия и рентабельность производства продукции при ранее намеченном объеме производства (Q1=1000ед.);

● Рентабельность производства продукции при Q1=1000ед.

С целью упрощения расчетов нижний уровень цены определять без НДС.

Задача 25

Сколько продукции следует произвести предприятию для того, чтобы получить 1BC0 тыс.руб. прибыли? Исходные данные:

● цена p=550 руб./шт.;

● удельные переменные затраты bi= 320 руб./шт.;

● постоянные издержки A=8DA тыс.руб.

Задача 26

Для приобретения поточной линии заводу понадобятся капитальные вложения в сумме 5A млн.руб. Новое оборудование будет установлено взамен устаревшего, находящегося в эксплуатации 18 лет при нормативном сроке службы 15 лет. Учетная стоимость старого оборудования – 8млн.руб.

Кроме того, для финансирования инвестиций у предприятия есть накопления – нераспределенная прибыль прошлых лет в сумме 2D млн.руб.

Определите сумму привлечения внешних средств финансирования (кредита).

Задача 27

В результате аварии, сухогруз получил серьезные повреждения и восстановлению не подлежит. Учетная стоимость теплохода составляет 5 млн.у.д.е., возраст на момент аварийного случая 2B лет при нормативном сроке полезного использования 32 года. Утилизационная стоимость (стоимость лома) примерно равна 0,5% от учетной стоимости сухогруза.

Оцените возможности судоходной компании приобрести аналогичное судно (с износом), стоимостью 4,C млн.у.д.е. за счет собственных средств, если дополнительно компания располагает накоплениями в сумме 2D млн.руб. (курс у.д.е. к рублю установите самостоятельно).

Задача 28

Для создания участка по выпуску новой продукции потребуются единовременные капитальные затраты в сумме 1С млн.руб.

Валовая прибыль от реализации нового вида продукции составит 2,В млн.руб. в год.

Оцените, за какое время предприятие вернет затраченные средства? Для этого рассчитайте сроки окупаемости капитальных вложений по валовой и чистой прибыли. При расчете чистой прибыли примите допущения:

● коммерческие и управленческие расходы учтены в себестоимости;

● сальдо прочих доходов и прочих расходов равно нулю.

Ставка налога на прибыль 20%.

Задача 29

Сведения о деятельности предприятия до и после реализации инвестиционного проекта представлены в таблице 22.

Рассчитайте показатели, перечисленные во втором разделе таблицы, и сделайте выводы о том:

1. Эффективен ли инвестиционный проект, если нормативное значение срока окупаемости равно 5-ти годам;

2. Следует ли внедрять данный инвестиционный проект на анализируемом предприятии?

Таблица 22

| № | Наименование показателя | Значение |

Задача 30

Инвестор располагает свободной денежной суммой в размере 9В D тыс.руб. Имеется два варианта использования денежных средств:

1. Положить деньги в банк на депозит сроком на 3 года. Процент по депозиту 12,A% годовых, начисление процентов ежеквартальное;

2. Приобрести оборудование и начать производство продукции. Инвестиционная фаза – 2 месяца.

Какое направление использования свободных средств следует выбрать, если использование оборудования приведет к следующим экономическим результатам:

- выручка В = 70тыс.руб./мес.

- расходы Р = 5Cтыс.руб./мес.

Для выбора предпочтительного варианта следует определить суммарный доход от финансовых вложений и суммарную чистую прибыль от реального инвестирования. В расчетах пренебрегаем суммой налога на имущество.

Результаты расчетов оформите в таблице 23.

Таблица 23

| № | Наименование показателя | Значение |

| 1 | Вариант 1 «финансовые инвестиции» | |

| 1.1. | Сумма вклада, K1, тыс.руб. | |

| 1.2. | Годовой процент, eб, %, доли | |

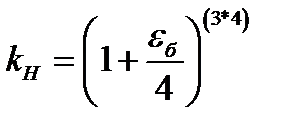

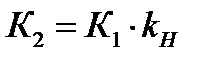

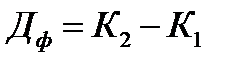

| 1.3. | Коэффициент наращения:

| |

| 1.4. | Сумма вклада в конце срока действия,

, тыс.руб. , тыс.руб.

| |

| 1.5. | Доход от финансовых инвестиций,

, тыс.руб. , тыс.руб.

| |

Продолжение табл.23

| 2 | Вариант 2 «реальные инвестиции» | |

| 2.1. | Валовая прибыль,  , тыс.руб./мес. , тыс.руб./мес.

| |

| 2.2. | Сумма налога на прибыль, Нпр, тыс.руб./мес. | |

| 2.3. | Чистая прибыль, Пч, тыс.руб. | |

| 2.4. | Суммарная прибыль,  , тыс.руб. , тыс.руб.

| |

Задача 31

Судоходная компания планирует приобрести грузовой теплоход стоимостью 5,А млн.у.д.е. (курс у.д.е. к рублю установите самостоятельно, но не более 70 руб.). Финансирование планируется осуществить за счет кредита. Срок предоставления кредита – 5 лет при ставке 11,С % годовых.

После приобретения, судно сразу вводится в эксплуатацию. Причем, ориентировочная среднегодовая сумма доходов от эксплуатации будет равна 12В000 тыс.руб., а эксплуатационные расходы составят 4 D 000 тыс.руб.

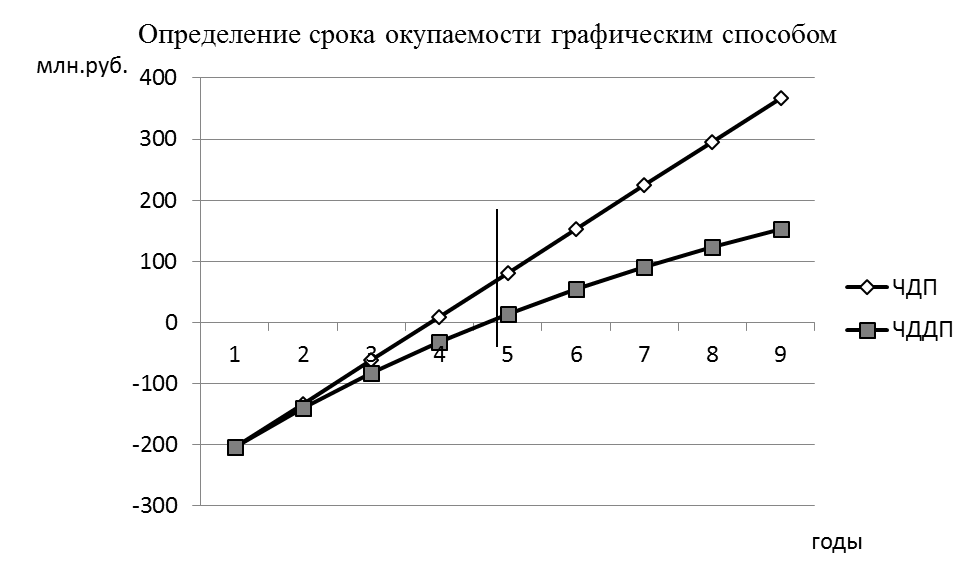

Выполните расчет денежных потоков инвестиционного проекта (ЧДП и ЧДДП), определите срок окупаемости недисконтированный и дисконтированный. Способно ли будет предприятие предприятия вернуть кредит в установленные сроки. Если да, то рассчитайте внутреннюю норму доходности для горизонта планирования, равного периоду кредитования.

С целью упрощения расчета, сумму налога на имущество рассчитывайте не от остаточной стоимости, а от первоначальной стоимости судна (ставка налога 2%). Амортизация начисляется линейным методом при годовой норме 3,5%.

Результаты расчета по периодам горизонта планирования представьте в таблице 24. Изменение ЧДПS и ЧДДПS по годам и определение сроков окупаемости графическим способом выполнить на графике по форме рис.2.

Таблица 24

Расчет срока окупаемости динамическим (дисконтным) методом

| Показатель | Значения показателей по годам (t) | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 1.Единовременные капитальные вложения, млн.руб. | -/- | -/- | -/- | -/- | -/- | -/- | -/- | -/- | |

| 2. Доходы от эксплуатации судна, млн.руб. | |||||||||

| 3.Текущие эксплуатационные расходы, млн.руб. | |||||||||

| 4.Амортизация, млн.руб./год. | |||||||||

| Остаточная стоимость | |||||||||

| 5.Валовая прибыль от эксплуатации судна, Пв | |||||||||

| 6.Сумма налога на имущество, Ни, млн.руб. | |||||||||

| 7.Сумма налога на прибыль, Нпр, млн.руб. | |||||||||

| 8.Чистая прибыль от эксплуатации судна, Пч, млн.руб. | |||||||||

| 9.ЧДП: п.4.+п.8-п.1, млн.руб. | |||||||||

| 10.То же, нарастающим итогом, ЧДПS, млн.руб. | |||||||||

| 11.Коэффициент дисконтирования, αi | 1 | ||||||||

| 12.ЧДДП: п.9.*п.11, млн.руб. | |||||||||

| 13. То же, нарастающим итогом, ЧДДПS, млн.руб. | |||||||||

| tвозвр |

| tок |

Рис.2.

VIII . Банк тестовых заданий промежуточной и итоговой аттестации по дисциплине

1. Экономические и правовые основы функционирования предприятий

1. Задание № 1.1.1 (дополните выражение)

………………… – это имущественный комплекс, который используется для осуществления предпринимательской деятельности.

Ответ:____________________________________________________________

2. Задание № 1.1.2 (отметьте правильный ответ)

С точки зрения административно-организационной принадлежности судостроительная верфь и судоремонтный завод относятся к:

c А. отрасли материального производства «промышленность»

c Б. отрасли материального производства «транспорт»

3. Задание № 1.1.3 (отметьте правильные ответы)

При отнесении предприятия к малым, средним и крупным используют показатели:

c А. Среднесписочная численность работников;

c Б. Годовой объем выпуска продукции в стоимостном выражении;

c В. Среднегодовая стоимость ОПФ;

c Г. Производительность труда;

c Д. Фондоотдача.

4. Задание № 1.1.4 (отметьте правильный ответ)

С точки зрения чистой (продуктовой) специализации судостроительная верфь и судоремонтный завод относятся к:

c А. транспорту

c Б. судостроительная верфь к промышленности, судоремонтный завод к транспорту

c В. промышленности (машиностроению)

5. Задание № 1.1.5 (отметьте правильный ответ)

Типами производства, характерными для судостроения являются:

c А. единичный, мелкосерийный и серийный;

c Б. мелкосерийный, серийный и крупносерийный;

c В. крупносерийный и массовый;

c Г. единичный.

2. Показатели измерения объемов производства продукции

2.1 Натуральные, условно-натуральные и трудовые показатели

6. Задание № 2.1.1. (дополните выражение)

…………….показателями объема производства являются различные физические величины: масса (переработанной стали, поковок, литья) в тоннах, объем в м3, длина, а также штуки, единицы и т.п.

Ответ:____________________________________________________________

7. Задание № 2.1.2. (дополните выражение)

………………..измерителями объема продукции в судостроении являются: суммарный дедвейт (DWT) в тыс. тонн; суммарная грузоподъемность, в тыс.тонн, суммарная мощность главных энергетических установок, в тыс. КВТ.

Ответ:____________________________________________________________

8. Задание № 2.1.3. (отметьте правильный ответ)

Затраты труда основных рабочих (на сдельной или повременной форме оплаты труда), в нормо-часах это:

c А. технологическая трудоемкость;

c Б. трудоемкость обслуживания производства;

c В. производственная трудоемкость;

c Г. полная трудоемкость.

9. Задание № 2.1.4. (отметьте правильный ответ)

Затраты труда вспомогательных рабочих формируют:

c А. полную трудоемкость;

c Б. трудоемкость обслуживания производства;

c В. производственную трудоемкость;

c Г. технологическую трудоемкость.

10. Задание № 2.1.5. (отметьте правильный ответ)

Затраты труда работников аппарата управления предприятием входят в состав:

c А. трудоемкости обслуживания производства;

c Б. производственной трудоемкости;

c В. технологической трудоемкости;

c Г. полной трудоемкости.

2.2 Стоимостные показатели

11. Задание № 2.2.1. (отметьте правильный ответ)

Стоимостный показатель объема продукции, отражающий весь объем работ, планируемых или выполненных за определенный отрезок времени как по изготовлению завершенной, так и незавершенной продукции, называется:

c А. товарной продукцией;

c Б. реализованной продукцией;

c В. товарным выпуском;

c Г. валовой продукцией;

12. Задание № 2.2.2. (дополните выражение)

Под…………………производством следует понимать продукцию, находящуюся в процессе производства, т.е. изделия, изготовление которых не закончено.

Ответ:____________________________________________________________

13. Задание № 2.2.3. (отметьте правильный ответ)

Продукция, полностью завершенная и готовая к реализации, носит название:

c А. валовой продукции;

c Б. реализованной продукции;

c В. товарной продукции;

c Г. товарного выпуска.

14. Задание № 2.2.4. (отметьте правильный ответ)

Продукция, которая полностью изготовлена, и по которой полностью закончены расчеты с заказчиками, называется:

c А. товарной продукцией;

c Б. реализованной продукцией;

c В. валовой продукцией;

c Г. товарным выпуском.

3. Себестоимость продукции

3.1. Понятие себестоимости и методы ее расчета

15. Задание № 3.1.1. (отметьте правильный ответ)

В том случае, если группировка затрат осуществляется по экономическим элементам с отнесением затрат к живому труду, предметам труда, орудиям и условиям труда, метод расчета себестоимости продукции называется:

c А. сметным;

c Б. калькуляционным.

16. Задание № 3.1.2. (отметьте правильные ответы)

Разновидностями метода калькулирования себестоимости являются:

c А. сметный;

c Б. попередельный;

c В. подетальный;

c Г. позаказный;

c Д. нормативный;

c Е. метод экономических элементов.

17. Задание № 3.1.3. (отметьте правильный ответ)

В единичном и мелкосерийном производстве с длительным циклом изготовления (например: судостроение и судоремонт) применяют метод расчета себестоимости:

c А. попередельный;

c Б. подетальный;

c В. позаказный;

c Г. нормативный.

18. Задание № 3.1.4. (отметьте правильный ответ)

В том случае, если необходимо рассчитать себестоимость изготовления единицы продукции (работы), используют:

c А. сметный метод расчета себестоимости;

c Б. калькуляционный метод.

19. Задание № 3.1.5. (отметьте правильный ответ)

В крупносерийном и массовом производстве, т.е. при узкой номенклатуре производимой продукции применяют метод калькулирования себестоимости:

c А. попередельный;

c Б. подетальный;

c В. позаказный;

c Г. нормативный.

20. Задание № 3.1.6. (дополните выражение)

………………………. продукции (работ, услуг) – представляет собой стоимостную оценку затрат сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также прочие расходы, связанные с производством и реализацией продукции (работ, услуг). Это текущие затраты предприятия (затраты определенного периода).

Ответ:____________________________________________________________

21. Задание № 3.1.7. (отметьте правильный ответ)

На предприятиях комбинированного типа, имеющих в своём составе несколько производств, использующих в качестве исходного сырья конечную продукцию предыдущего производства применяют метод калькулирования себестоимости:

c А. попередельный;

c Б. подетальный;

c В. позаказный;

c Г. нормативный.

3.2. Классификация затрат в себестоимости

22. Задание № 3.2.1. (отметьте правильный ответ)

Затраты, связанные с производством отдельных видов продукции (основные материалы, покупные изделия и полуфабрикаты, основная заработная плата производственных рабочих и др), которые могут быть прямо, т.е. непосредственно включены в их себестоимость, называются:

c А. прямыми;

c Б. косвенными.

23. Задание № 3.2.2. (отметьте правильный ответ)

Расходы, общая сумма которых не изменяется в связи с изменением объёма производства, тогда как в себестоимости единицы продукции они изменяются обратно пропорционально изменению объёма производства, называются:

c А. переменными;

c Б. условно-постоянными;

c В. условно-переменными.

24. Задание № 3.2.3. (отметьте правильные ответы)

К простым статьям калькуляции относятся:

c А. сырье и материалы;

c Б. топливо и энергия на технологические цели;

c В. цеховые расходы;

c Г. основная заработная плата производственных рабочих;

c Д. общезаводские расходы;

c Е. дополнительная заработная плата производственных рабочих.

25. Задание № 3.2.4. (отметьте правильный ответ)

Сумма затрат цеха на производство продукции носит название:

c А. полной себестоимости;

c Б. производственной себестоимости;

c В. цеховой себестоимости;

c Г. технологической себестоимости.

26. Задание № 3.2.5. (дополните выражение)

К …………………. относятся технологически неизбежные затраты, (сырьё и материалы, полуфабрикаты, топливо и энергия, заработная плата основных рабочих с отчислениями на социальные нужды, расходы на подготовку и освоение производства, износ приспособлений целевого назначения).

Ответ:____________________________________________________________

27. Задание № 3.2.6. (отметьте правильный ответ)

Расходы, связанные с производством нескольких видов продукции, включаемые в себестоимость изделий с помощью специальных методов, называются:

c А. прямыми;

c Б. косвенными.

28. Задание № 3.2.7. (отметьте правильный ответ)

Простыми статьями калькуляции являются те, которые:

c А. относятся к одному экономическому элементу.

c Б. относятся к нескольким экономическим элементам.

29. Задание № 3.2.8. (отметьте правильные ответы)

К комплексным статьям калькуляции относятся:

c А. сырье и материалы;

c Б. топливо и энергия на технологические цели;

c В. цеховые расходы;

c Г. основная заработная плата производственных рабочих;

c Д. общезаводские расходы;

c Е. дополнительная заработная плата производственных рабочих.

30. Задание № 3.2.9. (отметьте правильный ответ)

Сумма цеховой себестоимости, общезаводских и прочих производственных расходов носит название:

c А. полной себестоимости;

c Б. производственной себестоимости;

c В. технологической себестоимости.

31. Задание № 3.2.10. (дополните выражение)

К…………………относятся расходы, связанные с управлением и обслуживанием производства.

Ответ:____________________________________________________________

32. Задание № 3.2.11. (отметьте правильный ответ)

Затраты, общая сумма которых в расчёте на годовой выпуск продукции изменяется пропорционально изменению объёма производства, тогда как в удельном выражении они остаются неизменными, называются:

c А. Постоянными;

c Б. Условно-постоянными;

c В. Условно-переменными.

33. Задание № 3.2.12. (отметьте правильный ответ)

Комплексными статьями калькуляции являются те, затраты которых:

c А. относятся к одному экономическому элементу;

c Б. относятся к нескольким экономическим элементам.

34. Задание № 3.2.13. (отметьте правильный ответ)

Текущие затраты осуществляются:

c А. ежедневно;

c Б. реже, чем один раз в месяц;

c В. реже, чем 1 раз в квартал.

35. Задание № 3.2.14. (отметьте правильный ответ)

Сумма затрат и расходов по всем статьям калькуляции носит название:

c А. полной себестоимости;

c Б. производственной себестоимости;

c В. цеховой себестоимости;

c Г. технологической себестоимости.

4. Оценка эффективности деятельности предприятий

4.1 Взаимосвязь цены и себестоимости продукции

36. Задание № 4.1.1. (дополните выражение)

…………..представляет собою денежное выражение стоимости единицы продукции (товара) и является важнейшим фактором формирования выручки от реализации наряду с объемом производства продукции.

Ответ:____________________________________________________________

37. Задание № 4.1.2. (отметьте правильные ответы)

Разница между выручкой нетто и себестоимость продукции представляет собою финансовый результат, который может быть:

c А. положительным (прибыль);

c Б. отрицательным (убыток);

c В. возможны оба варианта.

38. Задание № 4.1.3. (отметьте правильный ответ)

Продажа особо крупных и наукоемких изделий (например: судов) по ценам ниже цен производства:

c А. не возможна вообще;

c Б. возможна;

c В. возможна в том случае, если финансовые потери при этом меньше, чем при остановке производства.

4.2 Показатели оценки эффективности деятельности предприятия

39. Задание № 4.2.1. (дополните выражение)

Экономическая ………………… представляет собою соотношение между полученным экономическим результатом и затратами, обеспечившими данный результат

Ответ:____________________________________________________________

40. Задание № 4.2.2. (отметьте правильные ответы)

В качестве показателей экономической эффективности использования ресурсов предприятий можно использовать показатели:

c А. фондоотдача;

c Б. среднегодовая стоимость ОПФ;

c В. среднесписочная численность работников;

c Г. производительность труда;

c Д. рентабельность.

41. Задание № 4.2.3. (отметьте правильный ответ)

Отношение прибыли (в целом по предприятию или по видам работ) к себестоимости производства продукции носит название:

c А. рентабельности производства продукции;

c Б. рентабельности реализации продукции.

42. Задание № 4.2.4. (отметьте правильные ответы)

Для оценки влияния структуры продукции и прибыльности реализации отдельных ее видов на общую рентабельность производственной деятельности предприятия необходимы:

c А. удельные веса каждого вида продукции в общем объеме продаж;

c Б. показатели рентабельности отдельных видов продукции;

c В. показатели рентабельности основных производственных фондов.

5. Основные производственные фонды

5.1. Понятие и классификация основных производственных фондов

43. Задание № 5.1.1. (отметьте правильный ответ)

Основные производственные фонды участвуют:

c А. в одном производственном цикле;

c Б. во многих производственных циклах.

44. Задание № 5.1.2. (отметьте правильные ответы)

К активной части основных производственных фондов

относятся:

c А. здания;

c Б. машины и оборудование;

c В. сооружения;

c Г. передаточные устройства;

c Д. транспортные средства;

c Е. инструменты и приспособления;

c Ж. хозяйственный инвентарь.

45. Задание № 5.1.3. (отметьте правильные ответы)

Пассивными основными производственными фондами предприятия являются:

c А. сырье и материалы;

c Б. здания и сооружения;

c В. топливо и энергия для технологических нужд;

c Г. передаточные устройства и хозяйственный инвентарь.

5.2. Оценка наличия, состояния и движения ОПФ

46. Задание № 5.2.1. (дополните выражение)

……………………показатели оценки наличия ОПФ являются универсальными т.к. используются на предприятиях различных отраслей экономики.

Ответ:____________________________________________________________

47. Задание № 5.2.2. (дополните выражение)

……………………показатели оценки наличия ОПФ являются не универсальными, а специфическими т.к. они существенно различаются на предприятиях различных отраслей экономики.

Ответ:____________________________________________________________

48. Задание № 5.2.3. (отметьте правильный ответ)

Сумма фактических затрат на приобретение или создание фондов носит название:

c А. первоначальной стоимости;

c Б. восстановительной стоимости;

c В. остаточной стоимости;

c Г. Среднегодовой стоимости;

c Д. ликвидационной стоимости.

49. Задание № 5.2.4. (отметьте правильный ответ)

Стоимость основных фондов, которая отражает затраты на приобретение и создание переоцениваемых объектов в ценах, тарифах и других нормативах, действующих на установленную дату носит название:

c А. первоначальной стоимости;

c Б. восстановительной стоимости;

c В. остаточной стоимости;

c Г. среднегодовой стоимости;

c Д. ликвидационной стоимости.

50. Задание № 5.2.5. (отметьте правильный ответ)

Разница между полной первоначальной или полной восстановительной стоимостью и начисленным износом, которая позволяет судить о степени изношенности основных фондов, планировать их обновление и ремонт носит название:

c А. среднегодовой стоимости;

c Б. ликвидационной стоимости;

c В. остаточной стоимости.

51. Задание № 5.2.6. (дополните выражение)

Срок ……………….. использования – период, в течение которого использование объекта основных фондов призвано приносить доход организации или служить для выполнения целей деятельности организации.

Ответ:____________________________________________________________

52. Задание № 5.2.7. (дополните выражение)

………………….. – это процесс постепенного переноса стоимости основных производственных фондов на стоимость выпускаемой продукции с целью накопления денежных средств, для последующего полного воспроизводства основных фондов.

Ответ:____________________________________________________________

53. Задание № 5.2.8. (дополните выражение)

………………….основных фондов – это частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии.

Ответ:____________________________________________________________

54. Задание № 5.2.9. (отметьте правильный ответ)

Коэффициент износа рассчитывается как отношение:

c А. суммы начисленной амортизации к первоначальной стоимости основных фондов;

c Б. первоначальной стоимости основных фондов к сумме начисленной амортизации.

55. Задание № 5.2.10. (отметьте правильный ответ)

Коэффициент годности рассчитывается как отношение:

c А. суммы начисленной амортизации к первоначальной стоимости основных фондов;

c Б. остаточной стоимости основных фондов к первоначальной стоимости ОПФ.

56. Задание № 5.2.11. (отметьте правильный ответ)

Коэффициент выбытия равен отношению:

c А. стоимости основных фондов, выбывших с предприятия в анализируемом году к общей стоимости основных фондов на конец данного года;

c Б. стоимости основных фондов, выбывших с предприятия в анализируемом году к общей стоимости основных фондов на начало данного года;

57. Задание № 5.2.12. (отметьте правильный ответ)

Отношение стоимости основных фондов (с износом), поступивших на предприятие к общей стоимости основных фондов на конец года, носит название:

c А. коэффициента обновления;

c Б. коэффициента прироста;

c В. коэффициента поступления.

5.3. Оценка использования оборудования по времени и производительности

58. Задание № 5.3.1. (отметьте правильные ответы)

Экстенсивными показателями использования машин и оборудования являются:

c А. режимный (номинальный) фонд времени работы оборудования;

c Б. эффективный (действительный) фонд времени работы оборудования;

c В. коэффициент интенсивности использования;

c Г. коэффициент целосменного использования (коэффициент сменности);

c Д. интегральный коэффициент использования оборудования;

c Е. коэффициент внутрисменного использования (экстенсивной загрузки).

59. Задание № 5.3.2. (отметьте правильный ответ)

Интенсивным показателем использования машин и оборудования является:

c А. режимный (номинальный) фонд времени работы оборудования;

c Б. эффективный (действительный) фонд времени работы оборудования;

c В. коэффициент интенсивности использования;

c Г. коэффициент целосменного использования (коэффициент сменности);

c Д. интегральный коэффициент использования оборудования;

c Е. коэффициент внутрисменного использования (экстенсивной загрузки).

60. Задание № 5.3.3. (отметьте правильный ответ)

Натуральный объем выпуска продукции (Q) можно рассчитать умножив коэффициент интегрального использования оборудования на:

c А. эффективный фонд времени работы оборудования и фактическую производительность;

c Б. календарный фонд времени работы оборудования и нормативную производительность;

c В. эффективный фонд времени работы оборудования и нормативную производительность.

61. Задание № 5.3.4. (отметьте правильный ответ)

Обобщающим показателем использования машин и оборудования по времени и производительности является:

c А. Режимный (номинальный) фонд времени работы оборудования;

c Б. Эффективный (действительный) фонд времени работы оборудования;

c В. Коэффициент интенсивности использования;

c Г. Коэффициент целосменного использования (коэффициент сменности);

c Д. Интегральный коэффициент использования оборудования;

c Е. Коэффициент внутрисменного использования (экстенсивной загрузки).

62. Задание № 5.3.5. (дополните выражение)

…………………..мощность – это максимально возможный выпуск продукции, предусмотренный на соответствующий период (декаду, месяц, квартал, год) в заданной номенклатуре и ассортименте с учетом оптимального использования наличного оборудования и производственных площадей, прогрессивной технологии, передовой организации производства и труда.

Ответ:____________________________________________________________

63. Задание № 5.3.6. (отметьте правильный ответ)

Коэффициент использования производственной мощности равен отношению:

c А. фактического объема выпуска продукции к среднегодовой производственной мощности;

c Б. среднегодовой производственной мощности к фактическому объему выпуска продукции.

5.4. Эффективность использования основных производственных фондов

64. Задание № 5.4.1. (отметьте правильный ответ)

Показатель равный отношению объема продукции (в натуральном, условно-натуральном или стоимостном измерителе) к среднегодовой стоимости основных производственных фондов, называется:

c А. фондоотдачей;

c Б. фондоёмкостью;

c В. фондовооруженностью.

65. Задание № 5.4.2. (отметьте правильный ответ)

Для расчета показателя рентабельности основных производственных фондов необходимо разделить валовую прибыль или прибыль от реализации продукции на:

c А. Расходы на производство и реализацию продукции;

c Б. Сумму стоимости основных фондов и оборотных средств;

c В. Среднегодовую стоимость основных фондов.

66. Задание № 5.4.3. (отметьте правильный ответ)

Показатель равный отношению среднегодовой стоимости основных производственных фондов к объему продукции (в натуральном, условно-натуральном или стоимостном измерителе), называется:

c А. фондоотдачей;

c Б. фондоёмкостью;

c В. фондовооруженностью.

67. Задание № 5.4.4. (отметьте правильный ответ)

Показатель равный отношению среднегодовой стоимости основных производственных фондов к среднесписочной численности работников предприятия, называется:

c А. фондоотдачей;

c Б. фондоёмкостью;

c В. фондовооруженностью.

6. Трудовые ресурсы

6.1. Понятие и классификация трудовых ресурсов

68. Задание № 6.1.1. (отметьте правильный ответ)

Работники, занятые в производстве и его обслуживании, составляющие основную часть трудовых ресурсов предприятия называются:

c А. основными производственными рабочими;

c Б. вспомогательными рабочими;

c В. промышленно-производственным персоналом.

69. Задание № 6.1.2. (отметьте правильный ответ)

Работники, занимающие должности руководителей предприятий, их структурных подразделений и их заместители, имеющие код категории 1, называются:

c А. служащими;

c Б. руководителями;

c В. специалистами.

70. Задание № 6.1.3. (дополните выражение)

К ……………………. относятся работники, занятые инженерно-техническими, экономическими работами, в частности инженеры, нормировщики, экономисты, бухгалтеры, юрисконсульты и т.д. (код категории 2).

Ответ:____________________________________________________________

71. Задание № 6.1.4. (дополните выражение)

……………………….это лица, непосредственно занятые созданием материальных ценностей или работами по оказанию производственных услуг и перемещению грузов.

Ответ:____________________________________________________________

72. Задание № 6.1.5. (отметьте правильный ответ)

Работники, составляющие подготовку и оформление документации, учет и контроль, хозяйственное обслуживание: делопроизводители, кассиры, табельщики, учетчики и т.п. (код категории 3), называются:

c А. служащими;

c Б. руководителями;

c В. специалистами.

73. Задание № 6.1.6. (дополните выражение)

……………………….. численность определяется с учетом явок работников, и рассчитывается для месяца по формуле:

,

,

где, Чi – число работников на предприятии на каждый i-й день месяца (рабочий и нерабочий);

Dк – число календарных дней в месяце.

Ответ:____________________________________________________________

74. Задание № 6.1.7. (отметьте правильный ответ)

Наиболее распространенным при определении потребности в основных производственных рабочих является метод расчета их численности по:

c А. трудоемкости производственной программы;

c Б. по нормам обслуживания.

75. Задание № 6.1.8. (дополните выражение)

Планирование численности ……………………… рабочих, выполняющих работы, на которые имеются нормы обслуживания, сводится к определению общего количества объектов обслуживания с учетом сменности работ. Частное от деления этого количества на норму обслуживания составляет явочное число рабочих.

Ответ:____________________________________________________________

6.2. Формы и системы оплаты труда

76. Задание № 6.2.1. (отметьте правильный ответ)

Форма оплаты применяемая, если можно точно определить количество выпущенной продукции, и при которой оплачивается каждая единица продукции или работы называется:

c А. повременной;

c Б. сдельной;

c В. повременно-премиальной.

77. Задание № 6.2.2. (отметьте правильный ответ)

Форма оплаты труда, при которой оплата осуществляется за единицу проработанного времени (час, смену, месяц), используемая для оплаты труда рабочих, занятых во вспомогательных производствах и обслуживающих хозяйствах носит название:

c А. повременной;

c Б. сдельной;

c В. сдельно-премиальной.

78. Задание № 6.2.3. (отметьте правильные ответы)

Разновидностями сдельной формы оплаты труда являются:

c А. окладная;

c Б. прямая-сдельная;

c В. аккордная;

c Г. бригадная;

c Д. повременно-премиальная;

c Е. простая повременная;

c Ж. сдельно-премиальная.

6.3. Понятие производительности труда и методы ее оценки

79. Задание № 6.3.1. (отметьте правильный ответ)

Производительность труда 1 работника предприятия рассчитывается как отношение:

c А. объема продукции к среднегодовой численности промышленно производственного персонала;

c Б. объема продукции к среднегодовой численности основных производственных рабочих;

c В. прибыли от реализации продукции к среднегодовой численности промышленно производственного персонала.

80. Задание № 6.3.2. (отметьте правильный ответ)

Показатель равный отношению объема продукции (в натуральном, условно-натуральном или стоимостном измерителе) к численности работников (или рабочих) носит название;

c А. трудоемкость;

c Б. выработка.

81. Задание № 6.3.3. (дополните выражение)

……………………….. это показатель измерения производительности труда равный количеству рабочего времени затраченного на изготовление единицы продукции.

Ответ:____________________________________________________________

7. Материальные ресурсы, оборотные производственные фонды и оборотные средства

7.1. Понятие и классификация материальных ресурсов, оборотных производственных фондов и оборотных средств

82. Задание № 7.1.1. (отметьте правильный ответ)

Предметы труда, которые направляются в производство для первичной обработки добывающими отраслями промышленности и сельским хозяйством называются:

c А. сырьем;

c Б. материалами;

c В. полуфабрикатами.

83. Задание № 7.1.2. (отметьте правильный ответ)

Предметы труда, которые прошли несколько производственных стадий, но еще требуют дальнейшей обработки или сборки называются:

c А. сырьем;

c Б. материалами;

c В. полуфабрикатами.

84. Задание № 7.1.3. (отметьте правильный ответ)

Предметы труда, частично прошедшие обработку и подразделяющиеся на основные и вспомогательные, носят название:

c А. сырья;

c Б. материалов;

c В. полуфабрикатов.

85. Задание № 7.1.4. (отметьте правильный ответ)

Оборотные средства и оборотные производственные фонды функционируют:

c А. в нескольких производственных циклах (оборотах);

c Б. в одном производственном цикле (обороте).

86. Задание № 7.1.5. (отметьте правильные ответы)

Оборотные производственные фонды включают в себя:

c А. производственные запасы;

c Б. готовую продукцию;

c В. незавершенное производство и полуфабрикаты собственного изготовления;

c Г. денежные средства;

c Д. расходы будущих периодов;

c Е. средства в расчетах с потребителями продукции.

87. Задание № 7.1.6. (отметьте правильные ответы)

Фонды обращения включают в себя:

c А. производственные запасы;

c Б. готовую продукцию;

c В. незавершенное производство и полуфабрикаты собственного изготовления;

c Г. денежные средства;

c Д. расходы будущих периодов;

c Е. средства в расчетах с потребителями продукции.

7.2. Определение потребности предприятия в материальных ресурсах и источники формирования оборотных средств

88. Задание № 7.2.1. (отметьте правильные ответы)

Запасы товарно-материальных ценностей подразделяются на:

c А. текущие;

c Б. постоянные;

c В. сезонные;

c Г. страховые.

89. Задание № 7.2.2. (дополните выражение)

Величина текущего запаса (Зсм) зависит от интервала поставки (в днях) и среднесуточного ………………….

Ответ:____________________________________________________________

90. Задание № 7.2.3. (отметьте правильный ответ)

Модель экономически обоснованного запаса предполагает:

c А. минимум совокупных затрат по завозу и хранению товарно-материальных ценностей;

c Б. максимум совокупных затрат по завозу и хранению товарно-материальных ценностей;

c В. максимум затрат по завозу и минимум затрат по хранению.

91. Задание № 7.2.4. (отметьте правильный ответ)

Прибыль предприятия и устойчивые пассивы относятся к:

c А. заемным источникам формирования оборотных средств;

c Б. собственным источникам формирования оборотных средств;

c В. привлеченным источникам формирования оборотных средств;

92. Задание № 7.2.5. (отметьте правильный ответ)

Краткосрочные кредиты относятся к:

c А. заемным источникам формирования оборотных средств;

c Б. собственным источникам формирования оборотных средств;

c В. привлеченным источникам формирования оборотных средств;

93. Задание № 7.2.6. (отметьте правильный ответ)

Кредиторская задолженность, а также средства целевого финансирования до их использования по прямому назначению относятся к:

c А. заемным источникам формирования оборотных средств;

c Б. собственным источникам формирования оборотных средств;

c В. привлеченным источникам формирования оборотных средств.

7.3. Оценка эффективности использования материальных ресурсов и оборотных средств

94. Задание № 7.3.1. (отметьте правильные ответы)

Обобщающими показателями эффективности использования материальных ресурсов являются:

c А. сырьеёмкость;

c Б. металлоемкость;

c В. энергоемкость;

c Г. материалоотдача;

c Д. материалоемкость;

c Е. прибыль на 1 руб. материальных затрат.

95. Задание № 7.3.2. (отметьте правильные ответы)

Частными показателями эффективности использования материальных ресурсов являются:

c А. сырьеёмкость;

c Б. металлоемкость;

c В. энергоемкость;

c Г. материалоотдача;

c Д. материалоемкость;

c Е. прибыль на 1 руб. материальных затрат.

96. Задание № 7.3.3. (отметьте правильный ответ)

Длительность (продолжительность) одного оборота оборотных средств в днях рассчитывается как:

c А. отношение средних остатков оборотных средств к выручке, с последующим умножением на продолжительность периода в днях;

c Б. отношение выручки от реализации к средним остаткам оборотных средств.

97. Задание № 7.3.4. (отметьте правильный ответ)