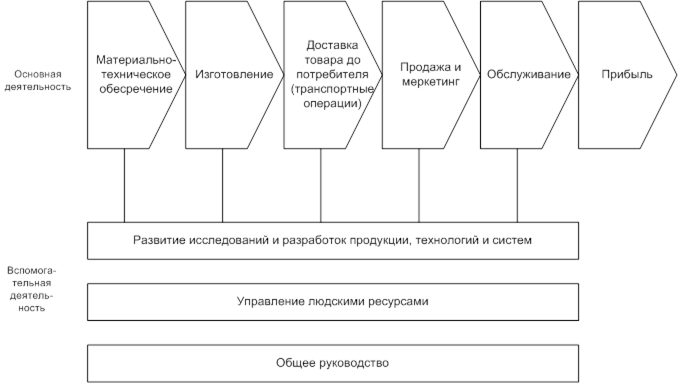

| Важнейшим инструментом стратегического анализа издержек является цепочка ценностей, определяющая деятельность, функции и процессы по разработке, производству, маркетингу, доставке и поддержке продукта или услуги. Цепочка, создающая стоимость видов деятельности, начинается с обеспечения сырьем и продолжается в процессе производства частей и компонентов, сборки и выпуска продукции, оптовой и розничной продажи продукта или услуги конечным потребителям. |

Рисунок 1. Цепочка ценностей компании

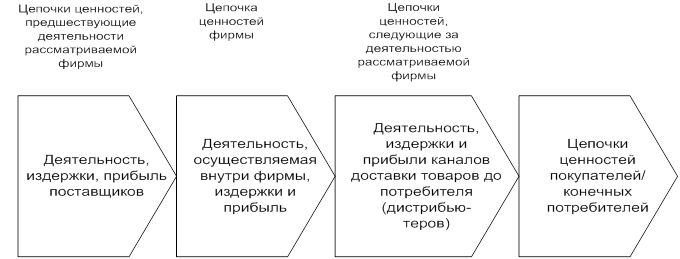

Рисунок 2. Система цепочек ценностей.

Вставка 10. На что следует обратить внимание при рассмотрении цепочки ценностей компании

| Раскладывая операции, производимые компанией, на стратегически связанные действия и направления деятельности, можно лучше понять структуру затрат фирмы и определить их основные элементы. Каждый вид деятельности в этой цепочке связан с затратами и связывает в свою очередь активы. Соотнося производственные издержки компании и активы с каждым отдельным видом деятельности в цепочке, можно оценить затраты по ним. Издержки фирмы при выполнении каждого действия могут быть увеличены или сокращены под влиянием двух типов факторов: структурных (экономия на масштабах производства, эффект кривой опыта, технологические требования, интенсивность капиталовложений, широта товарного ассортимента) и исполнительных. Понимание цепочки ценностей компании требует понимания следующих моментов: • Пытается ли она добиться конкурентных преимуществ путем: 1) снижения издержек (в этом случае усилия руководства компании по снижению издержек по всех цепочке ценностей должны быть особенно очевидны) или 2) дифференциации (в этом случае менеджеры могут намеренно Тратить больше усилий с целью развития необходимых для дифференциации направлений деятельности). • Формирование издержек в каждом звене цепи и то, как затраты на выполнение одного вида деятельности влияют на издержки в остальных звеньях. • Предоставляет ли связь между видами производственной деятельности в цепочке ценностей фирмы возможность для снижения цен (например, японские производители видеотехники оказались в состоянии снизить цены с 1300 долл. в 1977 г. до менее чем 300 долл. в 1984, переместив основное внимание с более раннего звена в цепи ценностей, разработки продукта на более позднее звено — производство и решив радикально уменьшить количество частей). |

Т.о.:

1. Цепочка ценностей является инструментом для понимания структуры издержек фирмы и того, как издержки возрастают и снижаются в зависимости от вида деятельности и внутри самих видов деятельности.

2. Конкурентоспособность компании с точки зрения издержек зависит не только от внутрифирменных издержек (собственной цепочки ценностей фирмы), но и от изде ржек в цепи ценностей поставщиков и дистрибьюторов.

3. Анализ цепочки ценностей — мощный управленческий инструмент для определения того, какие виды деятельности в цепочке потенциально имеют конкурентное преимущество.

Дата: 2018-12-28, просмотров: 559.