Доход организации (предприятия) – это финансовые поступления в организацию от всех видов ее деятельности.

Различают следующие виды доходов:

- доход от уставных видов деятельности;

- операционные доходы;

- внереализационные доходы.

Доход от уставных видов деятельности – это доход организации от видов деятельности, указанных в ее уставных документах.

Операционные доходы – это доходы от отдельных операций, не относящихся к уставным видам деятельности организации:

Внереализационные доходы – доходы, которые поступили в собственность организации от операций, непосредственно не связанных с производством продукции (работ, услуг):

- безвозмездно полученные денежные средства и иные ценности;

- возврат сумм полученных экономических санкций (пеней, штрафа, неустоек и др.);

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы.

Факторы, влияющие на величину дохода организации:

- увеличение объемов реализации в натуральном выражении;

- повышение цены продукции;

- снижение затрат на производство и реализацию (сокращение расходов материалов и сырья на 1 продукции, снижение цены на сырье и материалы, сокращение излишней численности, сокращение управленческих и коммерческих расходов);

- увеличение наиболее рентабельных видов продукции в общем объеме продаж;

- повышение эффективности использования основных и оборотных фондов;

- повышение качества и конкурентоспособности продукции и др.

Сущность, функции, виды, механизм формирования

И использования прибыли

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции:

- результативную, т.е. получаемая прибыль выступает измерителем результатов деятельности организации;

- стимулирующую, т.к. как часть прибыли выступает источником материального вознаграждения работников предприятия и выплат дивидендов владельцам капитала;

- финансирующую, т.е. часть полученной прибыли является источником самофинансирования предприятия.

Реальное обеспечение принципа самофинансирования определяется полученной прибылью..

Прибыль является одним из источников формирования бюджетов разных уровней.

Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных, инвестиционных, производственных, научно-технических и социальных программ.

Формирование и распределение прибыли на предприятии.

Под формированием прибыли понимается определенная последовательность (алгоритм, методика), конечной целью которой является определение значения показателя балансовой прибыли и ее производных – налогооблагаемой и чистой прибыли. ( Рисунок 8 ).

В экономике различают следующие виды прибыли: экономическая, бухгалтерская, чистая, валовая, номинальная, реальная, минимальная, нормальная, удовлетворительная, максимальная, налогооблагаемая, льготированная, консолидированная, остающаяся в распоряжении предприятия и т. д.

Экономическая прибыль представляет собой разность между полученной выручкой и экономическими издержками). Источниками экономической прибыли являются: реализация продукции, прочая реализация, внереализационные операции, инновационная деятельность, монопольная ситуация, нестрахуемые риски (изменение рыночной конъюнктуры, изменение налогового законодательства, освоение новых товарных рынков, наличие инфляционных процессов в национальной экономике и т. д.).

Общий объем прибыли организации (предприятия) представляет собой прибыль отчетного периода (бухгалтерская).

Рисунок 8 - Модель формирования и распределения прибыли

Система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий и организаций.

Отметим, как корректируется прибыль отчетного периода в процессе распределения: из прибыли отчетного периода уплачивается налог на недвижимость (1% от остаточной стоимости основных производственных фондов).

Льготируемая прибыль – это прибыль, освобождаемая от уплаты налога на прибыль. К льготируемой прибыли может быть отнесена:

- прибыль, полученная от мероприятий, направленных на снижение последствий от аварии на ЧАЭС;

- прибыль производственных мастерских, опытно-экспериментальных предприятий и предприятий учебных заведений, полученная в процессе практического обучения студентов и учащихся;

- прибыль предприятий использующих труд инвалидов, если их численность составляет не менее 50% среднесписочного состава промышленно-производственного персонала, и т. д.

Из налогооблагаемой прибыли уплачивается налог на прибыль.

В обобщенном виде чистая прибыль подразделяется на прибыль, направляемую на накопление, прибыль, направляемую на потребление, и резервный фонд.

Рисунок 9 - Схема распределения конечного финансового результата

Прибыль, направляемая на накопление, служит источником финансирования расширения производства, развития предприятия.

Из прибыли, направляемой на потребление, предприятие выплачивает дивиденды владельцам капитала, производит социальные выплаты работникам предприятия.

Номинальная прибыль характеризует фактический полученный размер прибыли. Она соответствует величине чистой прибыли.

Реальная прибыль – это номинальная прибыль, скорректированная на уровень инфляции.

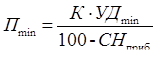

Минимальной считается прибыль, которая обеспечивает предприятию минимальный уровень доходности на вложенный капитал, равный среднему проценту ставки банков по депозитам, сложившемуся за исследуемый период:

,

,

где: К – величина вложенного капитала;

УДmin – минимальный уровень доходности;

СHприб – ставка налога на прибыль в соответствии с действующим законодательством.

Нормальная прибыль – это минимальный доход (или плата), необходимый для удержания предпринимателя в определенной отрасли.Она представляет собой соответствующий процент на вложенный капитал, который различается в зависимости от вида деятельности. Если получаемая прибыль меньше нормальной, то наблюдается "бегство" капитала из неприбыльной отрасли, если больше нормальной, то происходит прилив капитала в прибыльную отрасль.

Основными факторами роста прибыли, зависящими от деятельности организации, являются следующие:

1) рост объема производства и реализации продукции;

2) снижение себестоимости продукции;

3) рост цен на реализуемую продукцию;

4) изменения в структуре производимой и реализуемой продукции, "улучшение" ассортимента.

Отмеченные выше факторы воздействуют главным образом на прибыль от реализации продукции. В связи с тем, что подавляющую часть прибыли отчетного периода (90 – 95%) предприятия получают именно от реализации товарной продукции, этой части прибыли должно быть уделено особое внимание

25.Система планирования деятельности организации (предприятия): сущность, цели, задачи. Формы планирования и виды планов. Принципы и методы планирования. Бизнес-планирование

Планирование – процесс научной разработки и реализации комплекса мероприятий, определяющих направления и темпы развития предприятия, обеспечивающих соответствие производственно-хозяйственной деятельности потребностям рынка и на основе этого увеличение объема продаж и прибыли предприятия.

Основной целью планирования на предприятии является обеспечение высокодоходной деятельности предприятия при максимальном удовлетворении общественных потребностей.

План – описание, модель намечаемого будущего состояния предприятия, в котором фиксируются желаемые показатели производственно-хозяйственной деятельности в конце планируемого периода и устанавливаются необходимые для этого ресурсы.

Задачи планирования на предприятии АПК:

• определение существующих и перспективных потребностей покупателей;

• прогнозирование возможных объемов продаж продукции, цен, себестоимости и рентабельности;

• определение потребности предприятия в материально-технических ресурсах и их эффективное распределение по отраслям и подразделениям предприятия;

• определение финансовых возможностей предприятия для выполнения принятой к исполнению производственной программы;

• обеспечение стратегии специализации, кооперации и интеграции производства;

• решение проблем социального развития трудового коллектива, ЛПХ населения, экологических проблем и рационального использования природных ресурсов;

• достижение согласованности, пропорциональности, ритмичности, непрерывности (поточности) производства на основе сбалансированности развития основных отраслей предприятия.

По содержанию и форме проявления различают следующие виды (формы) планирования и виды планов:

1) пообязательности плановых заданий:

• директивное;

• индикативное.

2) в зависимости от срока, на который составляется план, и степени детализации плановых расчетов:

• долгосрочное (перспективное) - охватывает период более 5 лет

(обычно 10,15,20 лет);

• среднесрочное (от 1года до 5 лет);

• краткосрочное (текущее) планирование (до 1 года, включая полугодичное, квартальное, месячное, недельное (декадное) и суточное планирование);

3) по содержанию плановых решений:

• стратегическое;

• тактическое;

• оперативно-календарное;

• бизнес-планирование.

Принципы и методы планирования

Принципы планирования – основополагающие правила, определяющие процесс подготовки и принятия плановых решений (Рисунок 10).

Рисунок 10 − Принципы планирования

Принцип необходимости планирования предусматривает обязательность разработки планов при осуществлении производственно-хозяйственной и коммерческой деятельности организации. Его соблюдение обеспечивает рациональное использование ограниченных ресурсов на всех предприятиях.

Принцип непрерывности заключается в том, что на каждом предприятии процессы планирования должны осуществляться постоянно и разрабатываемые планы должны непрерывно приходить на смену друг другу. Кроме того, непрерывность планирования означает постепенный переход от стратегических планов к оперативным, необходимость взаимодействия между долго- и краткосрочными планами.

Принцип единства предполагает разработку общего или сводного плана социально-экономического развития предприятия и его увязку с планами производства и продажи продукции, повышения технического и организационного уровня производства, планами отдельных структурных подразделений и др.

Принцип гибкости предполагает возможность корректировки уже разработанных плановых показателей. Для осуществления принципа гибкости планы должны составляться так, чтобы в них можно было вносить изменения, обусловленные меняющимися внутренними и внешними факторами.

Принцип точности определяется влиянием различных внутренних и внешних факторов, поэтому планы должны быть конкретизированы и детализированы в той степени, в какой позволяют это сделать условия функционирования субъекта хозяйствования.

Принцип оптимальности основывается на необходимости выбора лучшего варианта из нескольких возможных на всех этапах планирования.

Критерием оптимальности различных планов могут быть минимальные затраты труда, материалов, сырья или себестоимость продукции, максимальная прибыль и другие конечные результаты деятельности предприятия.

Принцип участия предполагает активное воздействие персонала на процесс планирования, то есть каждый член трудового коллектива становится участником плановой деятельности независимо от должности и выполняемых функций.

Принцип эффективности требует разработки такого варианта плана, который при существующих ограничениях используемых ресурсов обеспечивает получение наибольшего экономического эффекта.

Методы планирования

Балансовый метод − основан на установлении пропорциональности между потребностью в ресурсах и источниках их покрытия. Балансы разрабатываются в виде таблиц, состоящих их двух частей — расходной (потребности) и приходной (наличие). Вариантный (расчетно-конструктивный) метод заключается в разработке нескольких вариантов показателей плана, из которых выбирают наилучший для конкретных условий производства.

Нормативно-ресурсный метод основан на оценке факторов сельскохозяйственного производства (земли, трудовых ресурсов, материально-технических средств) в сопоставимых единицах (обычно в денежном выражении). Этот метод планирования способствует созданию сельскохозяйственного предприятия как единого целого хозяйственного механизма.

Нормативный метод планирования заключается в использовании укрупненных нормативов материально-технических, ценовых и трудовых затрат на единицу площади, на голову скота, на 1ц продукции растениеводства и животноводства и др.

Программно-целевой метод планирования предусматривает увязку цели плана с ресурсами с помощью программы. Выполнению целевой программы подчиняются производственные ресурсы, весь процесс производства, социальное развитие и равнонапряженность планов подразделений и предприятия в целом.

Экономико-математические методы планирования включают методы математической статистики (экстраполяции — перенос тенденции развития на перспективный период, статистические модели и др.); экономико-математические модели — детерминированные (определенные) и стохастические (вероятностные) и др. Целевыми функциями обычно принимают максимизирующие — валовой, чистый доход, прибыль, рентабельность, производительность труда; минимизирующие — затраты на производство продукции, выполнение работ, энергозатраты и т.д.

Бизнес-планирование

Дословно «бизнес-план» означает план предпринимательской деятельности, предпринимательства и предполагает, по крайней мере, два слагаемых— бизнес и план. Слово «бизнес» здесь рассматривается как синоним предпринимательства. Бизнес-план — объективная оценка собственной предпринимательской деятельности предприятия, фирмы и в то же время — необходимый инструмент проектно-инвестиционных решений в соответствии с потребностями рынка и сложившейся ситуацией. В нем описываются основные аспекты будущего коммерческого предприятия, с достаточной полнотой анализируются проблемы, с которыми оно столкнется, и самыми современными методами определяются способы решения этих проблем.

Бизнес-план используется:

• для обоснования прогноза и стратегии развития хозяйственной деятельности на перспективу, оптимизации отраслей растениеводства и животноводства, улучшения использования производственного потенциала;

• для привлечения инвестиций и получения заемных средств;

• как документ, характеризующий возможности, состояние и перспективы предприятия, для организации совместного производства с другими субъектами хозяйствования на принципах кооперации и интеграции;

• для организации рациональной и эффективной работы предприятия.

Продовольственная безопасность: понятие. сущность и значение. Рекомендуемый уровень продовольственной безопасности для Республики Беларусь по основным видам сельскохозяйственной продукции. Состояние и методы управления

Под продовольственной безопасностью государства следует понимать такое состояние экономики, при котором, независимо от конъюнктуры мировых рынков, гарантируется стабильное обеспечение населения продовольствием в количестве, соответствующем научно обоснованным параметрам (предложение) с одной стороны, и создаются условия для поддержания потребления на уровне медицинских норм (спрос) с другой стороны».

При таком подходе к пониманию сущности продовольственной безопасности целью ее достижения и обеспечения является гарантированное и устойчивое обеспечение сырьем и продовольствием, не подверженное влиянию внешних и внутренних воздействий.

Важнейшие условия достижения продовольственной безопасности:

- потенциальная физическая доступность каждого человека к продуктам питания;

- экономическая возможность приобретения продовольствия всеми социальными группами населения, в том числе и малоимущими, путем повышения жизненного уровня или принятия необходимых мер социальной защиты;

- потребление продуктов высокого качества в количестве, достаточном для рационального питания.

Обеспечение продовольственной безопасности предполагает решения ряда задач:

- создание стабильных экономических условий;

- проведение эффективной аграрной политики;

- обеспечение равных возможностей для субъектов хозяйствования;

- проведение разумной национальной политики в области занятости населения;

- осуществление социальной политики, направленной на искоренение бедности и неравенства в части доступа к полноценному продовольствию, а также его использованию;

- достижение устойчивого, интенсивного и разнообразного производства продовольствия, повышения производительности труда и эффективности;

- реализация комплексных стратегий развития отраслей агропромышленного комплекса с целью увеличения местных возможностей производства продовольствия;

- содействие внедрению передовых технологий в области производства, переработки и хранения сырья и продовольствия;

- использование преимуществ международного разделения труда;

- проведение активной внешнеэкономической деятельности, оптимизация экспортно-импортной деятельности;

- инвестирование аграрной сферы.

Состояние продовольственной безопасности оценивается двумя показателями:

- запасами зерна, оставшегося на хранение до урожая будущего года;

- производством зерна на душу населения.

Безопасным считается уровень, когда на хранении находится не менее 17 % годового потребления зерна..

Исходя из этого норматива, переходящие запасы зерна, гарантирующие в республике минимальный уровень продовольственной безопасности, должны составлять 1,1 - 1,2 млн. тонн, в том числе на продовольственные цели - 350-370 тыс. тонн.

С учетом экономической ситуации в республике для достижения стратегической цели продовольственного обеспечения потребуется несколько этапов. На ближайший период ее параметры находятся в пределах рационального использования ресурсного потенциала и производства в объемах: зерно - 8,0-9,0 млн. т., картофель - 9,0-10,0, овощи - 1,5-1,7, плоды и ягоды - 0,7-0,8, сахарная свекла - 2,0-2,2, молоко - 7,0-7,5, мясо в живом весе - 1,3 - 1,5 млн. т. Производство сахара-песка следует довести до 250 тыс. т, масла растительного - 60 тыс. т. Это обеспечит баланс рынка продовольствия на национальном и региональных уровнях в основном за счет собственного производства, при наличии экспортно – импортных поставок в объеме 15 - 20 %.

Стратегия формирования продовольственного фонда должна базироваться на принципах самообеспечения республики продовольствием, как важнейшего условия прочной экономической основы суверенитета и независимости государства. Направленность на самообеспечение не предполагает самоизоляцию республики в формировании продовольственных ресурсов. Наоборот, речь идет о наращивании производства на экспорт и совершенствовании структуры импорта, что наряду с использованием преимуществ международного разделения труда и благоприятной конъюнктуры рынка способствует укреплению продовольственной независимости государства.

Решение продовольственной проблемы предполагает этапность ее осуществления.

Первый этап связан с осуществлением экстренных мер по преодолению спада производства, погашению задолженности селу, обеспечению сельских товаропроизводителей техникой, удобрениями и средствами защиты растений, горюче-смазочными и другими материалами.

На втором этапе необходимо обеспечить стабилизацию положения в сельском хозяйстве. В этот период должна быть сформирована рыночная инфраструктура. Административное управление следует полностью заменить экономическим, совершенствуя при этом взаимоотношения аграрного сектора с другими отраслями народного хозяйства и создавая экономические условия для социального развития села.

Третий этап предполагает прирост производства сельскохозяйственной продукции на основе применения новейших эффективных технологий, решение продовольственной проблемы и достижение оптимального уровня во внешнеэкономической деятельности.

Каждому из этих этапов присущи свои направления формирования продовольственных ресурсов. Общее заключается в следующем:

* товаропроизводители реализуют продукцию, исходя из экономической выгоды;

* правительство и местные органы исполнительной власти определяют квоты закупок для государственных нужд, гарантируют закупку продукции по договорам и по ценам, обеспечивающим получение дохода продуцентам.

Продовольственное обеспечение на различных этапах решения проблемы в республике предполагает динамичное повышение качественных параметров с учетом их классификации по уровням потребления важнейших продуктов питания социальными группами населения.

Различают семь уровней продовольственного обеспечения, суть которых заключается в следующем:

первый уровень предполагает среднесуточное душевое потребление 1800-2300 ккал, что достаточно для преодоления хронического недоедания и создания условий простого воспроизводства народонаселения;

второй уровень при суточном потреблении на душу населения 2300-2800 ккал характеризует достижение таких объемов продовольственных ресурсов, при которых исключаются эпизодические голодовки и обеспечивается устойчивый рост народонаселения;

для третьего уровня характерно среднесуточное потребление 2800-3600 ккал на человека. Это означает, что продовольственные ресурсы достаточны для удовлетворения потребности в стабильном, хотя и несбалансированном по элементам питания пищевом рационе;

четвертому уровню присуще потребление в пределах 3300-3500 ккал в сутки на душу населения при обязательном сбалансировании пищевых продуктов по белку, витаминам и другим важнейшим компонентам;

требованиям пятого уровня соответствует среднедушевое потребление не только сбалансированных, но и экологически чистых продуктов;

шестой уровень предполагает потребление сбалансированных, экологически чистых продуктов не только в среднем на душу населения, а и всеми его социальными группами;

седьмой уровень продовольственного обеспечения характеризует структура питания, позволяющая совершенствовать природу человека, продлевать его активную жизнедеятельность.

Оценивая уровень продовольственной безопасности в республике за последние годы, можно сделать вывод, что он находится в области «достаточной». Продовольственная проблема по-прежнему остается в числе самых приоритетных проблем, решение которых предполагает принятие мер, обеспечивающих эффективное государственное регулирование развития агропромышленного комплекса как основного источника формирования продовольственного фонда

Приоритетное направление достижения продовольственной безопасности большинства стран - стимулирование развития национального сельского хозяйства и принятие для этого соответствующих мер его поддержки, повышения конкурентоспособности на внутреннем и внешнем рынке, защита от продовольственной экспансии стран-экспортеров, стимулирование экспорта и т.д.

Устойчивое развитие АПК требует отношения к нему государства как к приоритетной экономической системе, обеспечивающей продовольственную безопасность. Поэтому способствовать достижению стратегической цели должно правовое обеспечение и все элементы экономического механизма, призванные создавать благоприятные условия для его функционирования.

26. Рентабельность: сущность, виды, методы определения, факторы и пути повышения

Рентабельность (от нем.rentabel – доходный) − это эффективность, доходность, прибыльность организации (предприятия), (предпринимательской деятельности). Это показатель экономической деятельности предприятия, отражающий конечные результаты хозяйственной деятельности.

В практике работы предприятий применяется ряд показателей рентабельности: рентабельность продукции, рентабельность производства, рентабельность капитала, рентабельность продаж

При расчете рентабельности в любом случае отражается процентное отношение суммы полученной (ожидаемой) прибыли к одному из следующих показателей: себестоимость продукции, стоимость основных производственных фондов, оборотных средств, выручка от реализации продукции (объем продаж) и т. д.

Дата: 2018-12-28, просмотров: 516.