На исследуемом предприятии необходимо ввести следующие принципы управления заемным капиталом:

1. Соответствие общей системе управления капиталом предприятия.

Привлечение предприятием заемных средств связано с изменением объема и структуры заемного капитала. Это определяет необходимость интегрированности управления кредитно-займовыми операциями предприятия с общей системой управления формированием капитала предприятия и его отдельными функциональными подсистемами.

2. Финансовая обусловленность решений при формировании заемного капитала предприятий.

Все финансовые решения в области привлечения заемных средств из различных источников оказывают воздействие на эффективность деятельности предприятия. Поэтому управление кредитно-займовыми операциями должно рассматриваться в комплексе со стратегией развития предприятия в целом.

3. Высокий динамизм процесса управления кредитно-займовыми операциями предприятия.

Изменение конъюнктуры рынка капитала обусловливает необходимость разработки управленческих решений в области кредитно-займовых операций предприятия, а также форм привлечения заемных средств.

4. Вариантность подходов к выбору формы и условий привлечения предприятием заемных средств.

Реализация этого принципа обусловлена действием закона неравновесных систем, в соответствии с которым невозможно точно рассчитать реальную будущую доходность капитала и принять единственно правильное решение. Поэтому данный принцип предполагает разработку альтернативного решения относительно объема, структуры заемного капитала, а также источников и форм их привлечения.

Перечисленные выше принципы определяют цель управления формированием заемного капитала предприятия, которая заключается в повышении эффективности функционирования собственного капитала предприятия за счет использования заемных средств. Эффективное управление формированием заемного капитала предприятия является одним из способов максимизации стоимости предприятия за счет минимизации средневзвешенной цены капитала.

Заемщику необходимо отслеживать полное и своевременное исполнение всех своих обязательств по договору, в том числе нефинансового характера. Типовые условия кредитных договоров, применяемых кредитными организациями:

а) условия финансового характера: неисполнение или ненадлежащее исполнение заемщиком обязательств по осуществлению: погашения части

кредита, предусмотренной договором; процентных выплат; иных выплат, предусмотренных договором;

б) условия нефинансового характера: использование кредита не по целевому назначению, не обеспечение возможности осуществления кредитором

контроля за целевым использованием суммы кредита – ст. 814 ГК РФ; полная или частичная утрата заемщиком предмета залога, произошедшая не по вине кредитора; реализация предмета залога без предоставления в залог нового имущества взамен реализованному; изменение уставного капитала, ре-

организации заемщика без письменного предварительного согласования с кредитором; прекращение срока действия договора страхования имущества, являющегося предметом залога, и своевременное непродление заемщиком указанного договора; предъявление третьими лицами в судебные органы заявления о признании заемщика банкротом; непредоставление заемщиком в установленные договором сроки форм бухгалтерской, налоговой, управленческой отчетности; ит. д. Если между предприятием и кредитным учреждением заключено несколько кредитных договоров, то неисполнение обязательств заемщика по одному из них может привести к требованию кредитора о досрочном возврате полной суммы кредита по всей совокупности договоров. При управлении данными рисками следует: организовать планомерную работу по выявлению всей совокупности неблагоприятных событий, наступление которых может привести к увеличению уровня соответствующего риска; произвести оценку рисков -проанализировать вероятности наступления неблагоприятных событий и величины возможного ущерба; разработать внутренние регламенты для сбора и передачи информации, документооборота, организацию бизнес-процессов.

Далее, на ООО «Engage interactive» необходимо продумать политику управления кредиторской задолженностью. Производится анализ кредиторской задолженности предприятия в предшествующем периоде. Основной целью анализа является выявление потенциала формирования заемных финансовых средств предприятия за счет этого источника.

Управление кредиторской задолженностью на исследуемом предприятии предлагается производить в следующей последовательности:

1. Анализ динамики и структуры кредиторской задолженности.

На данном этапе анализа исследуется динамика общей суммы кредиторской задолженности предприятия в предшествующем периоде, изменение ее удельного веса в общем объеме привлекаемого заемного капитала. Оценивается уровень кредиторской задолженности и ее динамика в предшествующем периоде.

| (29) |

КОАкз = КЗ/ОА,

где КЗ - кредиторская задолженность;

ОА - оборотные активы.

Изучается состав кредиторской задолженности по отдельным ее видам, выявляется динамика удельного веса отдельных ее видов в общей сумме кредиторской задолженности, проверяется своевременность начисления и выплат средств по отдельным счетам. На этом этапе по каждому виду кредиторской задолженности устанавливается средний период начисления средств от момента начала этих начислений до осуществления их выплат

Качество кредиторской задолженности может быть оценено также удельным весом ней расчетов по векселям. Доля кредиторской задолженности, обеспеченная выданными векселями, в общей сумме показывает ту часть долговых обязательств, несвоевременное погашение которых приведет к протесту векселей, выданных предприятием, а следовательно, к дополнительным расходам и утрате деловой репутации.

| (30) |

Коб.в = Впв/Ввв

где Впв – сумма погашенных обязательств по векселям выданным;

| (31) |

Пв.д = Ввв × Т/Впв,

где Ввв – среднее сальдо по счету векселя выданные;

Т – дни периода;

Впв – сумма погашенных обязательств по векселям выданным.

Фактическое значение продолжительности вексельного долга сравнивают со средними сроками платежей, оговоренных в векселях, и выясняют причины просрочки платежей по векселям, а также сумму дополнительно уплаченных санкций.

2. Анализ оборачиваемости кредиторской задолженности

| (32) |

Пк = Пост.к × Т/Доб,

где Пост.к – средние остатки кредиторской задолженности;

Доб. – сумма дебетовых оборотов по счетам расчетов с кредиторами.

| (33) |

КО кз = ОР/КЗ

где КО - количество оборотов кредиторской задолженности

ОР - объем реализации.

Комплекс мер по формированию и контролю состояния кредиторской задолженности направлен на увеличение объема производства продукции и услуг в условиях минимизации расходов на осуществление процесса их производства.

3. Прогнозирование средней суммы начисляемых платежей по отдельным видам кредиторской задолженности.

| (34) |

НС+УЗ = СП+КС = НС+УЗ-КС

где НС - начальное сальдо;

УЗ – увеличение задолженности;

СП – сумма платежей;

КС – конечное сальдо.

Увеличение задолженности поставщикам определяется объемом поступления материальных ценностей.

4. Прогнозирование средней суммы и размера прироста кредиторской задолженности по предприятию в целом.

Средняя сумма кредиторской задолженности по предприятию в целом определяется путем суммирования прогнозируемого среднего размера по отдельным видам этой задолженности:

5. Оценка эффекта прироста кредиторской задолженности по расчетам предприятия в предстоящем периоде.

Этот эффект заключается в сокращении потребности предприятия в привлечении кредита и расходов, связанных с его обслуживанием.

6. Обеспечение контроля за своевременностью начисления и выплаты средств в разрезе отдельных видов кредиторской задолженности.

Начисление этих средств контролирует бухгалтерия по результатам осуществления отдельных хозяйственных операций предприятия. Выплата этих средств, включается в разрабатываемый платежный календарь и контролируется в процессе мониторинга текущей финансовой деятельности предприятия.

Привлечение заемных средств в оборот предприятия – явление, содействующее временному улучшению финансового состояния при условии, что они не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что приводит к выплате штрафов и ухудшению финансового состояния. Поэтому чтобы не допустить ухудшения финансового состояния предприятия нужно своевременно анализировать и прогнозировать кредиторскую задолженность посредством методов управления кредиторской задолженностью.

Произведем оценку экономической эффективности предложений по совершенствованию управления капиталом ООО «Engage interactive».

Оптимизация структуры финансовых ресурсов является одной из самых важных и сложных задач, решаемых в процессе финансового управления предприятием. Оптимальная структура капитала – это такое соотношение использования собственных и заёмных финансовых ресурсов, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой стабильности предприятия, т.е. максимизируется его рыночная стоимость.

Одним из основных механизмов решения этой задачи является финансовый леверидж.

Финансовый леверидж характеризует использование предприятием заёмных средств, которые влияют на изменение коэффициента рентабельности собственного капитала. Другими словами, финансовый леверидж является объективным фактором, возникающим с появлением заёмных средств в объёме капитала, который позволяет ему получить дополнительную прибыль на собственный капитал, используемый предприятием[10].

| (35) |

ЕФЛ = (1 – Снп) × (КВРа – ПК) × (ЗК / СВК),

где ЕФЛ – эффект финансового левериджа, который состоит в росте коэффициента рентабельности собственного капитала, %;

Снп – ставка налога на прибыль;

КВРа – коэффициент валовой рентабельности активов (отношение валовой прибыли к средней стоимости активов);

ПК – средний размер процентов за кредит, который платит предприятие за использование заёмного капитала, %;

ЗК – средняя сумма заёмного капитала, который используется предприятием;

СВК – средняя сумма собственного капитала предприятия.

Рассмотрим составные процесса формирования эффекта финансового левериджа в ООО «Engage interactive» (табл. 9).

В 2011 году:

ЕФЛ = (1 – 0,25) × (0,406 – 0,10) × (13 205 / 33 235) = 0,0912

В 2010 году:

ЕФЛ = (1 – 0,25) × (0,1376 – 0,10) × (12 330 / 29 845) = 0,3954.

Как свидетельствуют приведенные данные, самый большой уровень рентабельности собственного капитала в ООО «Engage interactive» был в 2011 году, при показателе финансового левериджа 0,3954. При снижении коэффициента финансового левериджа рентабельность собственного капитала снижается.

Таблица 9

Составные процесса формирования эффекта финансового левериджа в ООО «Engage interactive»

| Показатель | 2010 г. | 2011 г. |

| Средняя сумма всего капитала (активов), который используется, тыс. руб. | 33235 | 29845 |

| Средняя сумма собственного капитала, тыс. руб. | 20030 | 17515 |

| Средняя сумма заемного капитала, тыс. руб. | 13205 | 12330 |

| Сумма валовой прибыли (без учета затрат по уплате процентов за кредит), тыс. руб. | 15196 | 49857 |

| Рентабельность активов, % | 0,406 | 1,376 |

| Средний уровень процентов за кредит, % | 0,2 | 0,2 |

| Ставка налога на прибыль, выраженная десятичной дробью | 0,25 | 0,25 |

| Сумма чистой прибыли, тыс. руб. | 11858 | 41965 |

| Рентабельность собственного капитала, % | 0,592 | 2,798 |

Наибольший коэффициент финансовой рентабельности был получен предприятием при соотношении собственного и заемного капитала 59,41% (17515/12330), т.е. при данном подходе к финансированию различных групп активов рыночная цена предприятия была максимальной в анализируемом периоде в 2010 году.

Проведение многовариантных исследований позволяет определить оптимальную структуру капитала, который обеспечивает максимизацию уровня финансовой рентабельности с учетом приведенных выше предложений по оптимизации управления собственным и заемным капиталом.

Для проведения оптимизационных расчетов по критерию максимизации уровня финансовой рентабельности используем механизм финансового левериджа.

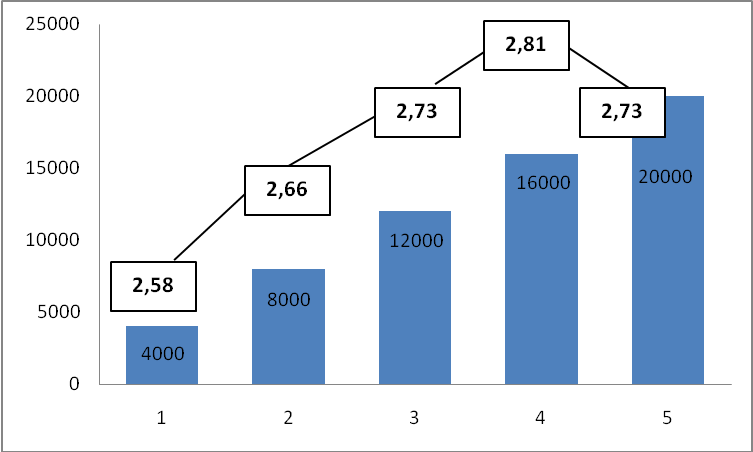

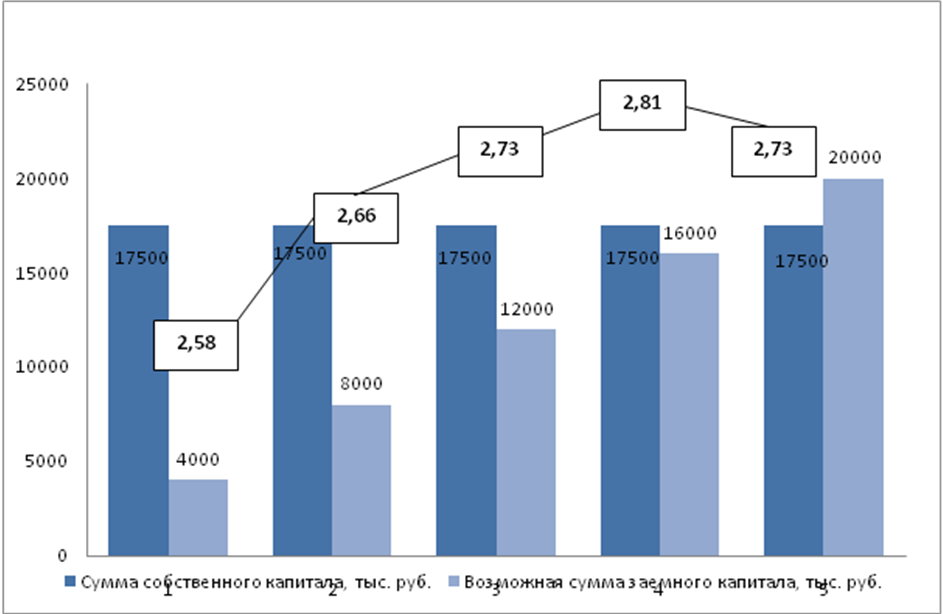

Как видно из проведенных расчетов (Приложение 7), наивысший коэффициент финансовой рентабельности предприятия достигается на уровне финансового левериджа 0,916, при соотношении уровня собственного и заемного капитала 52 и 48% (рис. 7 и 8).

При дальнейшем увеличении суммы заемного капитала в коэффициенте финансового левериджа финансовая рентабельности снижается.

Поэтому самым оптимальным соотношением заемного и собственного капитала для ООО «Engage interactive» (при заданных расчетных данных) можно считать: 52% - собственный капитал; 48% - заемный капитал. При таком соотношении достигается самая большая финансовая рентабельность капитала предприятия.

В рыночной экономике увеличение части собственного капитала не всегда означает улучшение положения предприятия, возможность быстро реагировать на смену делового климата. Наоборот, использование вовлеченного капитала свидетельствует о гибкости предприятия, его способности находить кредиты и возвращать их, что, в свою очередь, свидетельствует о доверии к нему в деловом мире.

Рис. 7. Соотношение возможной суммы заемного капитала

и коэффициента финансовой рентабельности при различных значениях финансового левериджа

Рис. 8 Соотношение собственного, заемного капитала и коэффициента финансовой рентабельности при разных значениях финансового левериджа

Заключение

Итак, финансовое состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Анализ финансового положения – это часть финансового анализа, который, в свою очередь, является составной частью общего, полного анализа хозяйственной деятельности.

В первой главе данной дипломной работы были изучены теоретико-методологические основы анализа финансового состояния и рентабельности предприятия. Целью анализа финансового состояния предприятия является обоснование решения по признанию структуры баланса неудовлетворительной, а предприятия неплатежеспособным или, напротив, признание баланса хорошим, а предприятия платежеспособным.

Рассмотрена экономическая сущность и способы вычисления показателей прибыли, рентабельности, ликвидности и деловой активности. Представлен алгоритм определения типа финансовой устойчивости предприятия.

Во второй главе представлен финансовый анализ ООО «Engage interactive». ООО «Engage interactive» - это агентство интернет-маркетинга. Основной вид деятельности – продвижение и развитие бизнеса клиентов с помощью веб-инструментов. На основе проведенного финансового анализа ООО «Engage interactive» можно сделать вывод, что в целом финансовое состояние компании удовлетворительно.

В 2011 году по сравнению с предыдущим объем оказанных предприятием услуг и продаж увеличился на 144,52%, а чистая прибыль увеличилась на 253,90%. Таким образом, улучшилось использование хозяйственных средств предприятием.

Трехфакторный показатель типа финансовой устойчивости ООО «Engage interactive» в 2010 г. имеет вид М = 0,1,1. Предприятие обладает нормальной финансовой устойчивостью. В этой ситуации предприятие использует для покрытия запасов помимо собственных оборотных средств также и долгосрочные привлеченные средства. Такой тип финансирования запасов является «нормальным» с точки зрения финансового менеджмента. Нормальная финансовая устойчивость является наиболее желательной для предприятия.

Однако, необходимо отметить снижение значений коэффициентов финансовой устойчивости ООО «Engage interactive» в 2011 году по сравнению с предыдущим (-0,194 для коэффициента автономии, -0,13 – коэффициент обеспеченности собственными оборотными средствами). Существует тенденция возрастания зависимости рассматриваемого предприятия от внешних источников финансирования, что может негативно сказаться на финансовом состоянии предприятия в будущем.

Анализ деловой активности ООО «Engage interactive» свидетельствуют о том, что продолжительность одного оборота оборотных активов ООО «Engage interactive» к концу 2011 года уменьшилась на 36,57 дня. В целом показатели оборачиваемости активов ООО «Engage interactive» по итогам 2011 года в единицах показывают незначительный рост, но снижается скорость превращения их в ликвидную форму.

Таким образом, руководству исследуемого предприятия следует обратить внимание на повышение эффективности использования капитала компании в целях предотвратить ухудшение финансового положения в будущем.

В продолжении практической части в третьей главе работы представлены рекомендации, разработанные автором и направленные на создание более эффективности системы управления капиталом и деловой активностью ООО «Engage interactive»

Дата: 2018-12-28, просмотров: 432.