В условиях рыночной экономики анализ финансового состояния предприятия – одно из важнейших элементов в системе управления. Это обусловлено тем, что такой анализ позволяет выявить проблемные стороны в деятельности предприятия и определить пути их решения.

Одна из актуальных задач долгосрочного финансового планирования – прогнозирование стабильности деятельности предприятия с позиции долгосрочной перспективы. Такая задача связана, прежде всего, с прогнозной оценкой общей финансовой устойчивости предприятия. Оценка финансовой устойчивости считается одним из главных направлений финансового анализа, однако единого подхода при определении самого понятия нет. Существует множество определений финансовой устойчивости:

«финансовая устойчивость – это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность»[1];

«финансовая устойчивость в долгосрочном плане характеризуется соотношением собственных и заемных средств. Однако этот показатель дает лишь общую оценку финансовой устойчивости»[2];

«финансовая устойчивость предприятия – это такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска»[3].

Если обобщить все определения, то финансовая устойчивость выражается в кредитоспособности и платежеспособности предприятия, а также в постоянном росте прибыли и капитала при минимальном риске.

С управлением финансовой устойчивостью связано такое понятие, как «несостоятельность». В нормативных актах по регулированию анализа финансового состояния предприятия показатели платежеспособности и финансовой устойчивости объединяются в одну группу. Это обусловлено тем, что неплатежеспособное предприятие не может быть финансово устойчивым, а финансово устойчивое предприятие должно быть платежеспособным.

В настоящее время оценка финансового состояния организаций нормативно регулируется[4]:

1. Приказом Федеральной службы России по финансовому оздоровлению и банкротству (ФСФО) от 23.01.01 г. № 16 «Об утверждении Методических указаний по проведению анализа финансового состояния организаций»;

2. Постановлением Правительства Российской Федерации от 25.06.03 г. № 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа»;

3. Приказом Минэкономразвития России от 21.04.06 г. №104 «Об утверждении методики проведения федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций».

Ни в одном из указанных документов не приведено обоснование численного значения коэффициентов, характеризующих финансовую устойчивость (коэффициент текущей платежеспособности, коэффициент текущей ликвидности).

Одним из критериев оценки и управления финансовой устойчивостью предприятия считается излишек или недостаток источников средств для формирования запасов (материальных оборотных фондов).

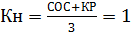

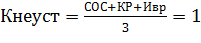

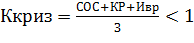

В работах В.В. Ковалева, А.Д. Шеремета[5] указывается, что обеспеченность запасов источниками формирования является сущностью финансовой устойчивости, тогда как платежеспособность выступает ее внешним проявлением. Обычно выделяют четыре типа финансовой устойчивости:

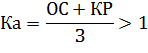

1.

| (1) |

3 < СОС + КР.

| (2) |

2. Нормальная устойчивость, при которой гарантируется оплатность, если:

| (3) |

3. Неустойчивое финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств путем привлечения временно свободных источников средств (Ивр) в оборот предприятия (резервного капитала, фонда накопления и потребления), кредитов банка и заемных средств на временное пополнение оборотного капитала и т.п., ослабляющие финансовую напряженность:

| (4) |

4. Кризисное финансовое состояние, при котором коэффициент платежеспособности (отношение текущих заемных средств (краткосрочных обязательств) предприятия к среднемесячной выручке) больше трех, что предполагает следующее: денежные средства, краткосрочные финансовые вложения и дебиторская задолженность предприятия не покрывают даже его кредиторской задолженности и просроченных заемных средств, т.е.:

| (5) |

Важнейшим вопросом в анализе финансовой устойчивости является оценка рациональности соотношения собственного и заемного. Оценка структуры источников средств предприятия проводится как внутренними, так и внешними пользователями информации.

К основным показателям, характеризующим структуру совокупного капитала, относятся коэффициент независимости, коэффициент финансовой устойчивости, коэффициент зависимости от долгосрочного заемного капитала, коэффициент финансирования и некоторые другие. Основное назначение данных коэффициентов состоит в том, чтобы охарактеризовать степень защиты интересов кредиторов и финансовую устойчивость организации. Ниже приведены

формулы для расчета данных коэффициентов.

| (6) |

Этот коэффициент характеризует долю средств, вложенных собственниками в общую стоимость имущества предприятия.

Еще один коэффициент, используемый при анализе финансовой структуры, - коэффициент финансовой устойчивости (коэффициент долгосрочных пассивов). Для его расчета используется следующая формула:

| (7) |

Значение этого коэффициента состоит в том, что он показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время[6].

При анализе долгосрочного капитала (включает собственный капитал и долгосрочные обязательства) целесообразно оценить, в какой степени предприятие зависит от долгосрочных кредитов и займов. С этой целью и рассчитывается коэффициент зависимости от долгосрочных заемных источников финансирования. При этом из рассмотрения исключаются текущие пассивы и все внимание сосредотачивается на стабильных источниках капитала и их соотношении.

| (8) |

Для оценки соотношения заемного и собственного капитала используется коэффициент финансового рычага:

| (9) |

Этот коэффициент показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая – за счет заемных. Считается, что если величина коэффициента больше 1, то это может свидетельствовать о значительном финансовом риске и нередко затрудняет возможность получения кредита.

Также при анализе финансовой устойчивости необходимо учитывать скорость оборота средств. Предприятие, скорость оборота средств у которого выше, может иметь большую долю заемных источников в совокупных пассивах без угрозы для собственной платежеспособности и без увеличения риска для кредиторов (предприятию с высокой оборачиваемостью капитала легче обеспечить приток денежных средств и, следовательно, рассчитаться по своим обязательствам), поэтому такие предприятия более привлекательны для кредиторов и заимодателей.

Дата: 2018-12-28, просмотров: 444.