План:

1. Организация учета затрат на производство;

2. Учет прямых затрат основного и вспомогательного производства;

3. Учет общехозяйственных и общепроизводственных расходов;

4. Учет расходов на исправление брака;

5. Учет незавершенного производства и определение фактической себестоимости готовой продукции.

Вопрос 1. Организация учета затрат на производство.

Для учета затрат на производство применяется ПБУ 10/99 «Расходы организации», а так же налоговый кодекс РФ.

Затраты на производство продукции, оцененные в денежном эквиваленте, признаются в балансе до тех пор, пока они не принесут доход, связанный с ними. Совокупность затрат на производство формирует производственную себестоимость продукции. Затраты на производство и продажу продукции формируют полную себестоимость продукции.

Правильное определение себестоимости продукции служит основой для формирования продажной цены на продукцию, исчисление себестоимости единицы продукции называется калькуляцией себестоимости.

Организация учета затрат на производства зависит от типа производства. Различают: массовое, серийное и индивидуальное производство.

Для организации учета затрат на производство необходимо знать:

1. Объект учета затрат (отдельный вид продукции, по которому исчисляется себестоимость );

2. Место возникновение затрат (цех, участок, бригада, отдел);

3. Вид производства (основное, вспомогательное).

Вопрос 2. Учет прямых затрат основного и вспомогательного производства.

Для правильного исчисления себестоимости продукции необходимо знать классификацию затрат на производство, в том числе и в зависимости от способов включения затрат в себестоимость продукции. По этому признаку различают затраты прямые и косвенные.

Прямые затраты – затраты, непосредственно связанные с производством продукции и списываются на себестоимость по мере их осуществления: сырье и материалы, основная и дополнительная з/п рабочих, страховые взносы во внебюджетные фонды, топливо и энергия на технологические цели и т.д.

Учет прямых затрат ведется по цехам на счете 20 «Основное производство» в течение месяца.

| Дебет | Кредит | Содержание операций | |

| 20 | 10 | - Материалы списываются на производство продукции по фактической себестоимости | |

| 20 | 70 | - Основная з/п рабочих включена в с/с | |

| 20 | 70 | - Дополнительная з/п включена в с/с продукции пропорционально основной | |

| 20 | 69 | - Учтены страховые взносы от оплаты труда рабочих | |

Аналитический учет затрат ведется по цехам в ведомости № 12 и журнале-ордере № 10.

Вспомогательное производство – производства, подсобные по отношению к основному производству предприятия, предусмотренные техническим процессом и являющиеся его неотъемлемой частью

Принято различать простое и сложное вспомогательное производство. Простое вырабатывает 1 вид продукции и не имеет незавершенного производства. Сложное выпускает несколько видов продукции и имен незавершенное производство.

Для учета затрат вспомогательного производства используется активный счет 23 «Вспомогательное производство», где отражаются следующие затраты:

| Дебет | Кредит | ||

| 23 | 10/16/60/69/70/76 | - Учтены прямые затраты | |

| 23 | 25/26/28 | - Учтены косвенные затраты | |

| 20/23/25/28 | 23 | - Списание затрат | |

В конце месяца затраты вспомогательного производства распределяются между потребителями его услуг по показателям счетчиков и других измерительных приборов, либо исходя из норм расхода.

Пример 1

| № п/п | Содержание операций | Д | К | Сумма |

| 1. | Учтены затраты электроцеха по производству электроэнергии: а) начисление з/п рабочим цеха; б) страховые взносы от з/п; в) израсходованное топливо на выработку электроэнергии; г) начислена амортизация по основным средствам цеха; д) списаны затраты ремонтного цеха по ремонту оборудования электроцеха; е) учтены прочие затраты электроцеха | 23 23 23 23 23 23 | 70 69 10/3 02 23 10/71/76 | 50 000 15 000 190 000 5 500 20 000 19 500 |

| 2. | Списаны затраты электроцеха по производству электроэнергии на потребителей согласно показателям счетчиков, если 2 кВт равен 2,5 руб.: а) основной цех (25 000 кВт); б) вспомогательный цех (30 000 кВт); в) заводоуправление и прочие объекты (40 000 кВт); г) продано на сторону (25 000 кВт) | 25 23 26 91 | 23 23 23 23 | 62 500 75 000 100 000 62 500 |

Если стоимость 1 кВт не известна, но известно количество произведенного кВт энергии, то осуществляется следующий расчет:

Например, произведено 120 000 кВт.

1. Определим сумму по дебету 23 счета – 300 000 руб.

2. 300 000/120 000 = 2,5 руб. – стоимость 1 кВт.

Вопрос 3. Учет общехозяйственных и общепроизводственных расходов.

Расходы организации и управления, связанные с выпуском нескольких видов продукции, относятся к косвенным расходам. Это общехозяйственные и общепроизводственные расходы организации.

В течении месяца эти расходы собираются по статьям в ведомости № 12 «Общепроизводственные расходы» и в ведомости № 15 «Общехозяйственные расходы».

Общепроизводственные расходы (ОПР) – расходы, связанные с обслуживанием и управлением отдельных цехов предприятия, учитываются на активном счете 25, который не имеет остаток на конец месяца. По Дебету счета расходы учитываются, а по Кредиту они списываются.

Типовые проводки счета 25.

| Дебет | Кредит | Содержание операций | |

| 25 | 70 | -Начислена з/п аппарату управления цехом и прочему персоналу | |

| 25 | 69 | - Начислены страховые взносы от з/п рабочих | |

| 25 | 02 | - Начислена амортизация по основным средствам цеха | |

| 25 | 10 | - Отражена (учтена) стоимость материалов на обслуживание (ремонт) цеха | |

В конце месяца общепроизводственные расходы распределяются между видами продукции и списываются на её себестоимость проводкой: Д – 20; К – 25.

Общехозяйственные расходы (ОХР) – расходы по обслуживанию и управлению всего предприятия в целом, учитываются на активном счете 26 «Общехозяйственные расходы». По Дебету расходы собираются ( учитываются) в течении месяца, а по Кредиту в конце месяца они списываются на себестоимость видов произведенной продукции.

Типовые проводки счета 26.

| Дебет | Кредит | Содержание операций | |

| 26 | 70/69 | - Содержание аппарата управления предприятия | |

| 26 | 71 | - Учтены командировочные расходы аппарата управления | |

| 26 | 76 | - Учтены услуги аудиторской фирмы, иной услуги и др. | |

| 26 | 94 | - Списана недостача имущества в пределах норм обнаруженная на общезаводских складах | |

Общехозяйственные расходы включают в себя: расходы на управление, сами общехозяйственные расходы, непроизводственные расходы, различные сборы и отчисления.

В конце месяца общехозяйственные расходы либо распределяются и списываются на себестоимость произведенной продукции: Д – 20; К – 26, в этом случае определяется полная себестоимость продукции либо они списываются в общей сумме на себестоимость проданной продукции: Д – 90; К – 26, метод Директ-остинг, усеченная производственная себестоимость.

Общепроизводственные и общехозяйственные расходы распределяются пропорционально условной базе: основная з/п рабочих, сумма прямых затрат, стоимость материалов, объем выпущенной продукции и т. д.

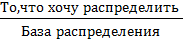

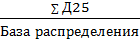

Для распределения косвенных расходов следует воспользоваться следующим алгоритмом действий:

1. Определить сумму косвенных расходов (∑ Д25, ∑Д26);

2. Найти процент распределения:

% распределен. =  * 100 % =

* 100 % =  * 100%;

* 100%;

3. Определить суммы косвенных расходов, приходящихся на каждый вид продукции.

∑ кос. расх. =

Пример 2

| № п/п | Содержание операций | Д | К | Сумма |

| 1. | Начислена з/п за месяц: а) рабочим основного производства за изготовление изделия № 1; б) за изготовление изделия № 2; в) цеховому персоналу; г) общехозяйственному персоналу | 20/1 20/2 25 26 | 70 70 70 70 | 100 000 200 000 50 000 70 000 |

| 2. | Начислена страховые взносы от з/п: а) рабочим основного производства за изготовление изделия № 1; б) за изготовление изделия № 2; в) цеховому персоналу; г) общехозяйственному персоналу | 20/1 20/2 25 26 | 69 69 69 69 | 30 000 60 000 15 000 21 000 |

| 3. | Израсходованы материалы: а) в основном цехе на изготовление изделия № 1; б) за изготовление изделия № 2; в) на обслуживание цеха; г) на обслуживание всей организации | 20/1 20/2 25 26 | 10 10 10 10 | 80 000 130 000 25 000 30 000 |

| 4. | Начислена амортизация по основным средствам: а) цеха; б) предприятия | 25 26 | 02 02 | 10 000 15 800 |

| 5. | Списываются общепроизводственные расходы на себестоимость продукции пропорционально сумме прямых затрат: а) изделие № 1; б) изделие № 2 | 20/1 20/2 | 25 25 | 35 007 64 993 |

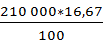

База распределения: Изделие № 1 (Д20/1) = 210 000 руб.

Изделие № 2 (Д20/2) = 390 000 руб.

1.  = 100 000 руб.

= 100 000 руб.

2. % распределен. =  * 100 % = 0,166 * 100% = 16,67%

* 100 % = 0,166 * 100% = 16,67%

3. ∑ кос. расх. на изд. №1 =  = 35 007 руб.

= 35 007 руб.

∑ кос. расх. на изд. №2 = 100 000 – 35 007 = 64 993 руб.

| № п/п | Содержание операций | Д | К | Сумма |

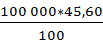

| 6. | Списываются общехозяйственные расходы на себестоимость продукции пропорционально основной з/п рабочих: а) изделие № 1; б) изделие № 2 | 20/1 20/2 | 26 26 | 45 600 91 200 |

База распределения: Изделие № 1 (Д20/1) = 100 000 руб.

Изделие № 2 (Д20/2) = 200 000 руб.

1.  = 136 800 руб.

= 136 800 руб.

2. % распределен. =  * 100 % = 45,60%

* 100 % = 45,60%

3. ∑ кос. расх. на изд. №1 =  = 45 600 руб.

= 45 600 руб.

∑ кос. расх. на изд. №2 = 136 800 – 45 600 = 91 200 руб.

Вопрос 4. Учет расходов на исправление брака.

Браком считается изделие, которое по своему качеству не соответствует установленному стандарту, техническим условиям или условиям договора.

Различают 2 вида брака:

1) Исправимый брак – изделие, которое после исправления может быть использовано по прямому назначению;

2) Окончательный брак – изделие, которое не может быть использовано по своему прямому назначению после исправления или исправление которого технически невозможно или экономически не целесообразно.

В зависимости от места обнаружения различают внутренний и внешний брак.

Учет расходов по исправлению брака ведется на активном счете 28 «Брак в производстве», который не имеет сальдо на начало и конец месяца.

По Дебету счета отражаются расходы, связанные с исправлением брака, а так же окончательный брак.

По Кредиту счета отражаются суммы, списанные на виновников брака, оприходование материалов от окончательного брака по цене их возможного использования, а так же списание потерь от брака.

Расходы по исправлению брака отражаются следующими проводками:

| Дебет | Кредит | Содержание операций | |

| 28 | 10 | - Израсходованы материалы на исправление брака | |

| 28 | 70 | - Начислена з/п рабочим за исправление брака | |

| 28 | 69 | - Учтены страховые взносы от з/п, начисленной за исправление брака | |

После того как все расходы по исправлению брака собраны их списывают, их списывают из производства как окончательный брак проводкой: Д – 28; К – 20 - списан окончательный брак. Окончательный брак уменьшает себестоимость продукции.

По распоряжению руководителя часть затрат на исправление брака издерживается из з/п виновника брака. Составляется проводка: Д – 70; К – 28.

Если забракованная продукция может быть использована при реализации, то ее приходуют на склад, при этом составляется проводка: Д - 10; К - 28.

Потери от брака определяются по формуле:

Потери от брака = Расходы на исправление брака + Окончательный брак – Суммы списанные на виновных лиц – Стоимость продукции по цене возможного использования

Потери от брака = Д28 – К28

Потери от брака списываются проводкой: Д -20; К – 28.

Пример 3

| № п/п | Содержание операций | Д | К | Сумма |

| 1. | Выявлен окончательный брак в производстве | 28 | 10 | 1 730 |

| 2. | Учтены затраты по исправлению брака: а) стоимость материалов; б) з/п рабочих; в) страховые взносы | 28 28 28 | 10 70 69 | 1 120 950 285 |

| 3. | Оприходован брак по цене возможного использования | 10 | 28 | 1 195 |

| 4. | Удержано из з/п виновного в браке | 70 | 28 | 890 |

| 5. | Списываются потери от брака на себестоимость продукции | 20 | 28 | 2 000 |

Вопрос 6. Учет незавершенного производства и определение фактической себестоимости готовой продукции.

Обобщение затрат на изготовление продукции является важным этапом учета затрат. Обобщение затрат происходит в журнале-ордере № 10 и 10/1 – в них обобщаются данные из ведомости № 12 (по цехам), ведомости № 15 (по предприятию в целом) и ведомости № 14 (по браку). На основании журнала-ордера № 10/1 заполняется главная книга и бухгалтерский баланс.

Фактическая себестоимость готовой продукции определяется по формуле:

Факт. с/с = Незавершенное производство на начало месяца + Затраты за месяц – Окончательный брак – Возвратные отходы – Незавершенное производство на конец месяца

Незавершенное производство оказывает существенное влияние на формирование себестоимости продукции, поэтому оценке незавершенного производства уделяют особое внимание.

Незавершенное производство – продукция не прошедшая все стадии обработки, а так же изделия не укомплектованные, не прошедшие испытание технической проверки.

Остатки незавершенного производства на конец месяца определяются путем инвентаризации и оцениваются: - по нормативной плановой себестоимости;

- по стоимости израсходованного сырья, материалов;

- по сумме прямых затрат.

| Дебет | Кредит | Содержание операций | |

| 43 | 20 | - Выпуск из производства готовой продукции в течении месяца по учетным ценам | |

| 43 | 20 | - В конце месяца списывается отклонение фактической себестоимости от учетных цен | |

Пример 4

| № п/п | Содержание операций | Д | К | Сумма |

| 1. | Выпущена из производства готовая продукция по учетным ценам | 43 | 20 | 300 000 |

| 2. | Списывается отклонение фактической себестоимости готовой продукции от себестоимости по учетным ценам, если незавершенное производство на начало месяца 64 720 руб., незавершенное производство на конец месяца 49 000 руб. | 43 | 20 | 6 597 |

| Факт. с/с = 64 720 + 290 977 – 49 000 = 306 597 руб. Отклонение = 306 597 – 300 000 = 6 597 руб. | ||||

Дата: 2018-12-21, просмотров: 368.