Пример

Требуется: 1) Проанализировать производственную ситуацию;

2) Произвести учет основных средств за месяц;

3) Указать первичные документы, необходимые для заполнения, по данной производственной ситуации.

Условие:

ОАО «Тарант» приобрело объект основных средств по договорной цене 590 000 руб., с учетом НДС. Счет поставщика акцептован и оплачен в текущем месяце с расчетного счета. Учтены услуги посредника, связанные с приобретением объекта на сумму 94 400 руб., с учетом НДС. Доставка объекта была произведена транспортным цехом, расходы которого составили: оплата труда водителей – 20 000 руб.; страховые взносы во внебюджетные фонды 5 200 руб.; стоимость топлива и прочих материалов 14 800 руб.

Объект поставлен на учет в основной цех по первоначальной стоимости. Срок полезного использования 5 лет.

Журнал хозяйственных операций.

| № п/п | Содержание операций | Сумма | Д | К | Документ |

| 1. | Поступил объект основных средств от поставщиков: А) Договорная цена; Б) НДС | 500 000 90 000 | 08 19 | 60 60 | Договор Счет-фактура |

| 2. | Счет поставщика оплачен с расчетного счета | 590 000 | 60 | 51 | Выписка с расчетного счета |

| 3. | Учтены услуги посредника, связанные с приобретением объекта, на сумму 94 400, с учетом НДС, в том числе: А) Стоимость услуг; Б) НДС | 80 000 14 400 | 08 19 | 76 76 | Договор Счет-фактура |

| 4. | Учтены расходы транспортного цеха по доставке объекта основных средств, в том числе: А) Оплата труда; Б) Страховые взносы; В) Стоимость топлива и иных материалов | 20 000 6 000 14 000 | 23 23 23 | 70 69 10/3 | Маршрутные листы |

| 5. | Расходы транспортного цеха включены в стоимость затрат по приобретению основных средств | 40 000 | 08 | 23 | Смета затрат |

| 6. | Объект поставлен на учет в основной цех по ПС | 620 000 | 01 | 08 | Акт приемки-передачи основных средств |

| 7. | НДС списан на уменьшение платежей в бюджет | 104 400 | 68 | 19 | Справка бухгалтерии |

Вопрос 4. Учет амортизации основных средств.

Износ – потеря объектами основных средств своих потребительских свойств и первоначальной стоимости.

Различают 2 вида износа: физический и моральный.

Физический износ – постепенная утрата основными средствами своей первоначальной потребительской стоимости как в результате их функционирования, так и в результате бездействия.

Моральный износ – резкое снижение стоимости основных средств, возникающее в результате роста производительности труда в отраслях производящих эти основные средства и появление более новых машин и оборудования.

Стоимость объектов основных средств погашается посредством начисления амортизации. Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки, объекты природопользования, объекты, относящиеся к музейным предметам и музейным коллекциям и т.д.).

Амортизация – постепенное перенесение стоимости основных средств в процессе их эксплуатации на стоимость готовой продукции.

Амортизационные отчисления – денежное выражение размера амортизации основных средств, включаемого в себестоимость продукции.

Согласно ПБУ 6/01, амортизация основных средств начисляется 4 способами:

1. Линейный – позволяет равномерно списывать амортизацию.

= ПС*Na Na=

= ПС*Na Na=

=

=

Норма амортизации – показатель, который характеризует какая часть стоимости ежегодно будет включаться в стоимость готовой продукции.

2. Способ уменьшаемого остатка – ускоренный способ, последний год применяется линейный способ.

= ОС*Na*R Na= R ≤ 3 (прописано в учетной политике)

3. Способ списания по сумме чисел лет срока полезного использования (СПИ) – ускоренный способ.

= ПС*R R=

4. Пропорционально объему выпущенной продукции.

=

СПИ определяется по объекту основных средств в соответствии с ПБУ 6/01, чаще всего по классификации основных средств, включаемых в амортизационные группы. В состав амортизированного имущества не входят объекты основных средств:

1. Переведенные на консервацию более 3 мес.;

2. Находящиеся в ремонте или на реконструкции/модернизации более 12 мес.;

3. Потребительские свойства, которых с течением времени не меняются.

Для учета начисленной амортизации применяется пассивный счет 02 «Амортизация основных средств».

Сальдо счета показывает размер начисленной амортизации за год.

По Дебету счета отражается списание амортизации при выбытии основных средств.

По Кредиту счета отражаются операции, связанные с начислением амортизации в течении года, ежемесячно равными долями.

Амортизационные отчисления на 1 число каждого месяца начисляются проводками:

| Место эксплуатации | Дебет | Кредит |

| В основном цехе | 20/25 | 02 |

| В заводоуправлении | 26 | 02 |

| В вспомогательном производстве | 23 | 02 |

При выбытии объекта основных средств начисленная за период эксплуатации амортизация, списывается проводкой Д - 02; К - 01.

Пример

Требуется: Начислить амортизацию по объекту основных средств 2 любыми способами за 3 года, составить проводки.

Условие: ПС = 1 000 000 руб.;

СПИ = 20 лет;

Место эксплуатации – ремонтный цех;

R = 1,5;

Плановый объем продукции: за месяц 28 930 ед.; за весь СПИ 3 645 500 ед.

Решение:

1 способ – линейный.

Na=

= 1 000 000*5/100 = 50 000 руб.

= 1 000 000*5/100 = 50 000 руб.

2 способ – способ уменьшаемого остатка.

= 1 000 000*5/100*1,5 = 75 000 руб.

= 1 000 000*5/100*1,5 = 75 000 руб.

= (

= (

= (

= (

Практическая работа по теме:

«Учет поступления основных средств».

Задача 1. Задание: произвести учет поступления основных средств в организацию, определить первоначальную стоимость объекта.

| № п/п | Содержание операций | Сумма | Д | К |

| 1. | Поступил объект основных средств от поставщиков: А) Договорная цена; Б) НДС | 1 200 000 216 000 | 08 19 | 60 60 |

| 2. | Счет поставщика оплачен с расчетного счета | 1 216 000 | 60 | 51 |

| 3. | Учтены услуги посредника, связанные с приобретением объекта, на сумму 59 000 руб., с учетом НДС: А) Стоимость услуг; Б) НДС | 50 000 9 000 | 08 19 | 76 76 |

| 4. | Учтены расходы на доставку объекта: А) Стоимость услуг; Б) НДС | 60 000 10 800 | 08 19 | 76 76 |

| 5. | Учтены расходы по монтажу: А) Стоимость услуг; Б) НДС | 440 000 79 200 | 08 19 | 76 76 |

| 6. | Объект основных средств введен в эксплуатацию | 1 750 000 | 08 | 76 |

| 7. | НДС предъявлен для восстановления | 315 000 | 68 | 19 |

| 8. | Начислен амортизация способом пропорционально объему выпущенной продукции | 1 522 | 20 | 02 |

Вопрос 5. Учет выбытия основных средств.

Выбытие основных средств может происходить в следствии:

1. Списание объектов в случае физического или морального износа;

2. Ликвидация в результате аварии/стихийного бедствия;

3. Передача в счет взносов в уставный капитал другого предприятия;

4. Списание в результате выявления недостачи;

5. Передача по договору лизинга;

6. При безвозмездной передачи;

7. При реализации объекта;

8. И т.д.

Во всех случаях оформляется акт списания основных средств или акт приемки-передачи основных средств. Основные средства списываются с учета по первоначальной стоимости с кредита счета 01 «Основные средства».

Для учета продажи и иных операций используется счет 91 «Прочие расходы и доходы».

По Дебету счета отражаются все расходы, связанные с выбытием основных средств.

По Кредиту счета отражаются все доходы, связанные с выбытием основных средств.

Отражение операций по учету выбытия основных средств.

| Дебет | Кредит | Содержание операций | |

| 02 | 01 | - Списана сумма начисленной амортизации на день выбытия | |

| 91 | 01 | - Списана остаточная стоимость основных средств | |

При продаже основных средств.

| Дебет | Кредит | Содержание операций | |

| 76 | 91 | - Учтена выручка (договорная цена) с НДС от продажи основных средств | |

| 91 | 68 | - Выделен НДС с выручки для уплаты в бюджет | |

| 91 | 10/69/70 | - Учтены разные расходы, связанные с продажей основных средств | |

При списании в результате износа.

| Дебет | Кредит | Содержание операций | |

| 91 | 10/69/70 | - Учтены различные расходы, связанные со списанием основных средств | |

| 10 | 91 | - Оприходованы материалы по рыночным ценам от списания основных средств | |

При передаче по договору дарения.

| Дебет | Кредит | Содержание операций | |

| 91 | 10/70/69 | - Учтены различные расходы, связанные со списанием основных средств | |

| 91 | 68 | - Учтен НДС с рыночной цены переданного объекта основных средств | |

Пример 3

Требуется: Сформулировать операции, составить проводки по выбытию основных средств.

Условие: Организация списывает с баланса морально устаревшее оборудование, ПС которого 680 000 руб. СПИ составил 9 лет, а срок эксплуатации составил 6 лет.

От списания оборудования оприходованы запасные части по рыночной цене 12 000 руб.

Расходы по демонтажу составили: з/п рабочих – 60 000 руб.; страховые взносы от оплаты труда – по нормативу.

| № п/п | Содержание операций | Д | К | Сумма |

| 1. | Списана ПС объекта основных средств, выбывающего в следствии морального износа, в том числе: а) амортизация; б) остаточная стоимость | 02 91 | 01 01 | 448 800 231 200 |

| 2. | Учтены расходы по демонтажу, в т. ч.: а) з/п рабочих; б) страховые взносы | 91 91 | 70 69 | 60 000 18 000 |

| 3. | От списания объекта основных средств оприходованы материальные ценности по рыночной цене. | 10 | 91 | 12 000 |

| 4. | Определен финансовый результат от списания объекта основных средств (К91 - Д91) | 99 | 91 | 297 200 |

Пример 4

Требуется: Сформулировать операции, составить проводки по выбытию основных средств.

Условие: По договору дарения организация передает объект основных средств по рыночной цене 960 000 руб. Первоначальная стоимость 120 000 руб. Срок полезного использования 6 лет. Срок эксплуатации 6 лет.

| № п/п | Содержание операций | Д | К | Сумма |

| 1. | Списана ПС выбывающего объекта основных средств, в том числе: а) амортизация | 02 | 01 | 1 200 000 |

| 2. | Учтен НДС с рыночной цены для уплаты в бюджет | 91 | 68 | 146 441 |

| 3. | Списывается финансовый результат от выбытия объекта основных средств (К91 - Д91) | 99 | 91 | 146 000 |

Пример 5

Требуется: Сформулировать операции, составить проводки по выбытию основных средств.

Условие: Организация продает объект основных средств первоначальной стоимостью 800 000 руб. СПИ 10 лет, срок эксплуатации объекта 7 лет. Договорная цена продажи 345 000 руб, с учетом НДС.

Расходы по продаже и упаковке объекта составили 11 000 руб., в том числе: оплата труда рабочих - 7 000 руб., страховые взносы от оплаты труда – по нормативу, прочие затраты 1 900 руб.

| № п/п | Содержание операций | Д | К | Сумма |

| 1. | Списана ПС объекта основных средств, выбывающего в следствии морального износа, в том числе: а) амортизация; б) остаточная стоимость | 02 91/2 | 01 01 | 560 000 240 000 |

| 2. | Покупателям предъявлены счета за основные средства по договорной цене с НДС | 62 | 91/1 | 354 000 |

| 3. | Учтен НДС с договорной цены | 91/2 | 68 | 51 000 |

| 4. | Учтены расходы по разработке и упаковке выбывающего объекта, в том числе: а) з/п работникам; б) страховые взносы; в) прочие расходы | 91/2 91/2 91/2 | 70 69 10 | 7 000 2 100 1 900 |

| 5. | Списан финансовый результат от выбытия объекта основных средств (К91 – Д91) | 91 | 99 | 49 000 |

Покупка

- Договорная цена приобретенных материалов

- Учтен НДС с договорной цены

Вклад в уставный капитал

- В согласованной оценке

По договору дарения

- На сумму рыночной цены

Прочие расходы

- Транспортно-заготовительные расходы

Таким образом, по Дебету счета 10 формируется фактическая себестоимость поступивших материально-производственных запасов.

Пример 1

Требуется: Сформулировать операции, составить проводки по поступлению материально-производственных запасов в организацию, указать первичные документы.

Условие: От поставщика поступили материалы в количестве 1 200 штук по договорной цене 1100 руб. за штуку, НДС 18%.

Счет поставщика оплачен в текущем месяце. Учтены расходы транспортной организации за доставку материалов на сумму 28 320 руб. за штуку, в том числе НДС 18%.

Расходы по разгрузке материалов составили: оплата труда рабочих – 16 000 руб., страховые взносы от оплаты труда – по нормативу, стоимость спецодежды, выданной рабочим – 3 650 руб.

| № п/п | Содержание операций | Д | К | Сумма | Документы |

| 1. | От поставщика поступили материалы: а) договорная цена б) НДС | 10 19 | 60 60 | 1 320 000 237 600 | Приходн. ордер Счет фактура |

| 2. | Счет поставщика оплачен в текущем месяце | 60 | 51 | 1 557 600 | Выписка с р/с в банке |

| 3. | Учтены расходы транспортной организации по доставке материалов, в том числе: а) стоимость доставки б) НДС | 10 19 | 76 76 | 24 000 4 320 | Счет Счет фактура |

| 4. | Учтены расходы по разгрузке материалов, в том числе: а) з/п рабочих; б) страховые взносы; в) стоимость спецодежды | 10 10 10 | 76 69 10/11 | 16 000 4 800 3 560 | |

| 5. | Определена фактическая себестоимость (договорная цена + сумма транспортно-заготовительных затрат) | 1 368 360 | |||

Пример 2

Требуется: Сформулировать операции, составить проводки по поступлению материально-производственных запасов в организацию.

Условие: В организацию поступили материалы:

1.От поставщика - в количестве 450 шт. по цене 300 руб. за 1 шт., НДС 18%;

2. От учредителей - в количестве 150 шт. по цене 360 руб. за 1 шт.;

3. По договору дарения - в количестве 300 шт. по цене 385 руб. за 1 шт.

Материалы от поставщика доставили собственными силами, расходы по доставке составили: з/п рабочим – 22 500 руб., страховые взносы от оплаты труда – по нормативу, прочие расходы – 6 650 руб.

Материалы оприходованы на склад по фактической себестоимости.

| № п/п | Содержание операций | Д | К | Сумма |

| 1. | В организацию поступили материалы от поставщика: а) договорная цена; б) НДС | 10 19 | 60 60 | 135 000 24 300 |

| 2. | В организацию поступили материалы от учредителей в качестве вклада в уставный капитал | 10 | 75/1 | 54 000 |

| 3. | В организацию поступили материалы по договору дарения | 10 | 98 | 115 000 |

| 4. | Учтены расходы по доставке материалов от поставщика, в том числе: а) з/п рабочих; б) страховые взносы; в) прочие расходы | 10 10 10 | 70 69 10/11 | 22 500 6 750 6 650 |

| 5. | Определена фактическая себестоимость поступивших материалов: | |||

| а) материалы от поставщика (фактическая стоимость единицы) | 170 900 (380) | |||

| б) материалы от учредителя (фактическая стоимость единицы) | 54 000 (360) | |||

| в) материалы, полученные по договору дарения (фактическая стоимость единицы) | 115 500 (385) | |||

Вопрос 3. Учет НДС по приобретенным материально-производственным запасам.

НДС, начисленный при приобретении материалов, учитывается на активном счете 19 «НДС по приобретенным ценностям» одновременно с оприходованием поступивших материалов.

Сальдо счета показывает сумму НДС по приобретенным ценностям.

По Дебету счета отражаются операции, связанные с учетом НДС по поступившим материальным ценностям, отраженных на основании счетов-фактур.

По Кредиту счета отражаются операции, связанные со списанием НДС на уменьшение платежей в бюджет.

При приобретении материалов на основании счетов-фактур составляются проводки:

| Дебет | Кредит | ||

| 10 | 60 | - Учтена договорная цена приобретения материалов | |

| 19 | 60 | - Учтен НДС с цены приобретения | |

НДС не включается в фактическую себестоимость поступивших материалов, если иное не предусмотрено законодательством, в частности, когда в первичных учетных документах, подтверждающих стоимость приобретенных материалов, не выделена сумма НДС, то и расчетных документах исчисление расчетным путем не производится.

Списание налога со счета 19 производится в дебете счета 68 проводкой: Д – 68; К – 19 - списан НДС на уменьшение платежей в бюджет. Показывает уменьшение долга организации бюджету по НДС.

Вопрос 4. Оценка израсходованных ценностей.

В течении месяца списание материалов со склада производится по учетным ценам по кредиту счета 10 и дебету разных счетов, в зависимости от целей, на которые списываются материалы. Например:

| Дебет | Кредит | ||

| 20 | 10 | - На изготовление продукции | |

| 23 | 10 | - Во вспомогательное производство | |

| 25 | 10 | - На обслуживание основного цеха | |

| 26 | 10 | - На обслуживание организации в целом | |

В конце месяца определяется фактическая себестоимость израсходованных материалов, после чего учетная стоимость доводится до фактической списанием отклонений следующими методами: 1) Дополнительные записи – если фактическая стоимость больше учетной цены;

2) Красное сторно – если фактическая стоимость меньше учетной цены.

ПБУ 5/01 предусматривает 3 способа определения фактической себестоимости израсходованных материалов:

1. По себестоимости каждой единицы: материалы, используемые организацией, в особом порядке оцениваются по себестоимости каждой единицы таких запасов (драгоценные камни, драгоценные металлы и т.п.).

2. Оценка по средней себестоимости единицы израсходованных материалов: применяется при небольшой номенклатуре материалов и определяется по формуле:

Средняя с/с ед. =

Факт. с/с = Ки * Ср. с/с ед.

Онм – остаток материалов на начало месяца;

Пм – поступление материалов за месяц;

Ки – количество израсходованных материалов за месяц.

3. Оценка по себестоимости первых по времени приобретения МПЗ (способ ФИФО).

ФИФО (англ. First-In, First-Out, FIFO) – «Первый пришел, первый ушел»: запасы, первыми поступающие в производство, должны быть оценены по с/с первых по времени приобретений с учетом себестоимости запасов числившихся на начало месяца.

Пример 3

Требуется: Определить фактическую себестоимость израсходованных материалов, используя данные примера 2, учитывая, что остаток на начало месяца равен 100 шт. на сумму 36 500 руб.

Условие: количество израсходованных материалов за месяц составило:

а) На изготовление продукции: 1 партия - 550 шт.;

б) На обслуживание цеха: 2 партия – 300 шт.;

в) На ремонт заводоуправления: 3 партия – 100 шт.

Учетная цена единицы материалов равна 379 руб. за 1 шт.

Решение:

1. Рассчитаем фактическую себестоимость методом средней с/с.

Средняя с/с ед. =  376,9 руб.

376,9 руб.

Факт. с/с 1 партии = 550 * 376,9 = 207 295 руб.

Факт. с/с 2 партии = 300 * 376,9 = 113 070 руб.

Факт. с/с 3 партии = 100 * 376,9 = 37 690 руб.

| № п/п | Содержание операций | Д | К | Сумма |

| 1. | Израсходованы за месяц материалы по учетным ценам (379 руб. за 1 шт.): а) на изготовление продукции; б) на обслуживание цеха; в) на ремонт заводоуправления | 20 25 26 | 10 10 10 | 208 450 113 700 37 900 |

| 2. | Списывается отклонение фактической себестоимости от учетных цен по израсходованным материалам, в том числе: а) в основном производстве; б) на обслуживание цеха; в) на ремонт заводоуправления | 20 25 26 | 10 10 10 | 1 155 630 210 |

2. Определим фактическую себестоимость методом ФИФО.

1 партия (550 шт.) = 100 * 365 + 450 * 380 = 36 500 + 171 000 = 207 500 руб.

с/с ед. = 207 500/550 = 377 руб. Отклонение = 207 500 – 208 450 = – 950 руб.

2 партия (300 шт.) = 150 * 360 + 150 * 385 = 111 750 руб.

с/с ед. = 111 750/300 = 372,5 руб. Отклонение = 111 750 – 113 700 = – 1 950 руб.

3 партия (100 шт.) = 100 * 385 = 38 500 руб.

с/с ед. = 38 500/100 = 385 руб. Отклонение = 38 500 – 37 900 = 600 руб.

В этом случае во второй операции при списании отклонения в бухгалтерском учете мы покажем следующие суммы:

| № п/п | Содержание операций | Д | К | Сумма |

| 2. | Списывается отклонение фактической себестоимости от учетных цен по израсходованным материалам, в том числе: а) в основном производстве; б) на обслуживание цеха; в) на ремонт заводоуправления | 20 25 26 | 10 10 10 | 950 1 950 600 |

Пример 4

Требуется: Определить фактическую себестоимость израсходованных материалов методом средней с/с и методом ФИФО.

Условие:

На начало месяца остаток материалов на складе 150 шт. по 100 руб., на сумму 15 000 руб.

Поступило за месяц: 1 партия 200 шт. по 110 руб. на 22 000 руб.

2 партия 300 шт. по 105 руб. на 31 500 руб.

3 партия 400 шт. по 115 руб. на 46 000 руб.

Итого поступило: 900 шт. на 99 500 руб.

Израсходовано за месяц: 1 партия – 350 шт.

2 партия – 400 шт.

3 партия – 200 шт.

Итого израсходовано: 950 шт.

Остаток на конец месяца 100 шт. Учетная цена 112 руб.

| № п/п | Содержание операций | Д | К | Сумма |

| 1. | Израсходованы за месяц материалы по учетным ценам (112 руб. за 1 шт.), в том числе: а) на изготовление продукции (1партия); б) во вспомогательное производство (2 партия); в) продано на сторону (3 партия) | 20 23 91 | 10 10 10 | 39 200 44 800 22 400 |

1. Рассчитаем фактическую себестоимость методом средней с/с.

Средняя с/с ед. =  109 руб.

109 руб.

Факт. с/с 1 партии = 350 * 109 = 38 150 руб.

Факт. с/с 2 партии = 400 * 109= 43 600 руб.

Факт. с/с 3 партии = 200 * 109 = 21 800 руб.

| № п/п | Содержание операций | Д | К | Сумма |

| 2. | Списывается отклонение фактической себестоимости от учетных цен по израсходованным материалам, в том числе: а) на изготовление продукции; б) во вспомогательное производство; в) продано на сторону | 20 23 91 | 10 10 10 | 1 050 1 200 600 |

2. Определим фактическую себестоимость методом ФИФО.

1 партия (350 шт.) = 150 * 100 + 200 * 110 = 37 000 руб.

с/с ед. = 37 000/350 = 105,7 руб. Отклонение = 37 000 – 39 200 = – 2 200 руб.

2 партия (400 шт.) = 300 * 105 + 100 * 115 = 43 000 руб.

с/с ед. = 43 000/400 = 107,5 руб. Отклонение = 43 000 – 44 800 = – 1 800 руб.

3 партия (200 шт.) = 200 * 115 = 23 000 руб.

с/с ед. = 23 000/200 = 115 руб. Отклонение = 23 000 – 22 400= 600 руб.

В этом случае во второй операции при списании отклонения в бухгалтерском учете мы покажем следующие суммы:

| № п/п | Содержание операций | Д | К | Сумма |

| 2. | Списывается отклонение фактической себестоимости от учетных цен по израсходованным материалам, в том числе: а) в основном производстве; б) на обслуживание цеха; в) на ремонт заводоуправления | 20 25 26 | 10 10 10 | 2 200 1 800 600 |

Вопрос 6. Учет выбытия материально-производственных запасов.

Организация может продавать и перепродавать неисправные или излишние материалы на сторону, для учета выбытия материалов на сторону применяется счет 91 «Прочие доходы и расходы».

Отражение в учете выбытия материалов:

1) При продаже м-лов.

| Дебет | Кредит | Содержание операций | |

| 76 | 91 | - Учтена цена продажи материалов, согласно договору | |

| 91 | 68 | - Учтен НДС с цены продажи для уплаты в бюджет | |

| 91 | 10 | - Списана фактическая с/с проданных материалов | |

| 91 | 23/76/70/69 | - Учтены расходы, связанные с продажей материалов | |

2) При передаче по договору дарения.

| Дебет | Кредит | Содержание операций | |

| 91 | 68 | - Учтен НДС с рыночной цены для уплаты в бюджет | |

| 91 | 10 | - Списана фактическая с/с переданных материалов | |

При любом виде выбытия списывается финансовый результат от выбытия:

Прибыль - Д – 91; К – 99;

Убыток - Д – 99; К – 91.

Финансовый результат от выбытия материалов определяется на счете 91 путем сопоставления доходов (К 91) с расходами (Д 91).

Практическая работа

Пример 1

| № п/п | Содержание операций | Д | К | Сумма |

| 1. | Учтены затраты электроцеха по производству электроэнергии: а) начисление з/п рабочим цеха; б) страховые взносы от з/п; в) израсходованное топливо на выработку электроэнергии; г) начислена амортизация по основным средствам цеха; д) списаны затраты ремонтного цеха по ремонту оборудования электроцеха; е) учтены прочие затраты электроцеха | 23 23 23 23 23 23 | 70 69 10/3 02 23 10/71/76 | 50 000 15 000 190 000 5 500 20 000 19 500 |

| 2. | Списаны затраты электроцеха по производству электроэнергии на потребителей согласно показателям счетчиков, если 2 кВт равен 2,5 руб.: а) основной цех (25 000 кВт); б) вспомогательный цех (30 000 кВт); в) заводоуправление и прочие объекты (40 000 кВт); г) продано на сторону (25 000 кВт) | 25 23 26 91 | 23 23 23 23 | 62 500 75 000 100 000 62 500 |

Если стоимость 1 кВт не известна, но известно количество произведенного кВт энергии, то осуществляется следующий расчет:

Например, произведено 120 000 кВт.

1. Определим сумму по дебету 23 счета – 300 000 руб.

2. 300 000/120 000 = 2,5 руб. – стоимость 1 кВт.

Вопрос 3. Учет общехозяйственных и общепроизводственных расходов.

Расходы организации и управления, связанные с выпуском нескольких видов продукции, относятся к косвенным расходам. Это общехозяйственные и общепроизводственные расходы организации.

В течении месяца эти расходы собираются по статьям в ведомости № 12 «Общепроизводственные расходы» и в ведомости № 15 «Общехозяйственные расходы».

Общепроизводственные расходы (ОПР) – расходы, связанные с обслуживанием и управлением отдельных цехов предприятия, учитываются на активном счете 25, который не имеет остаток на конец месяца. По Дебету счета расходы учитываются, а по Кредиту они списываются.

Типовые проводки счета 25.

| Дебет | Кредит | Содержание операций | |

| 25 | 70 | -Начислена з/п аппарату управления цехом и прочему персоналу | |

| 25 | 69 | - Начислены страховые взносы от з/п рабочих | |

| 25 | 02 | - Начислена амортизация по основным средствам цеха | |

| 25 | 10 | - Отражена (учтена) стоимость материалов на обслуживание (ремонт) цеха | |

В конце месяца общепроизводственные расходы распределяются между видами продукции и списываются на её себестоимость проводкой: Д – 20; К – 25.

Общехозяйственные расходы (ОХР) – расходы по обслуживанию и управлению всего предприятия в целом, учитываются на активном счете 26 «Общехозяйственные расходы». По Дебету расходы собираются ( учитываются) в течении месяца, а по Кредиту в конце месяца они списываются на себестоимость видов произведенной продукции.

Типовые проводки счета 26.

| Дебет | Кредит | Содержание операций | |

| 26 | 70/69 | - Содержание аппарата управления предприятия | |

| 26 | 71 | - Учтены командировочные расходы аппарата управления | |

| 26 | 76 | - Учтены услуги аудиторской фирмы, иной услуги и др. | |

| 26 | 94 | - Списана недостача имущества в пределах норм обнаруженная на общезаводских складах | |

Общехозяйственные расходы включают в себя: расходы на управление, сами общехозяйственные расходы, непроизводственные расходы, различные сборы и отчисления.

В конце месяца общехозяйственные расходы либо распределяются и списываются на себестоимость произведенной продукции: Д – 20; К – 26, в этом случае определяется полная себестоимость продукции либо они списываются в общей сумме на себестоимость проданной продукции: Д – 90; К – 26, метод Директ-остинг, усеченная производственная себестоимость.

Общепроизводственные и общехозяйственные расходы распределяются пропорционально условной базе: основная з/п рабочих, сумма прямых затрат, стоимость материалов, объем выпущенной продукции и т. д.

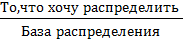

Для распределения косвенных расходов следует воспользоваться следующим алгоритмом действий:

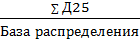

1. Определить сумму косвенных расходов (∑ Д25, ∑Д26);

2. Найти процент распределения:

% распределен. =  * 100 % =

* 100 % =  * 100%;

* 100%;

3. Определить суммы косвенных расходов, приходящихся на каждый вид продукции.

∑ кос. расх. =

Пример 2

| № п/п | Содержание операций | Д | К | Сумма |

| 1. | Начислена з/п за месяц: а) рабочим основного производства за изготовление изделия № 1; б) за изготовление изделия № 2; в) цеховому персоналу; г) общехозяйственному персоналу | 20/1 20/2 25 26 | 70 70 70 70 | 100 000 200 000 50 000 70 000 |

| 2. | Начислена страховые взносы от з/п: а) рабочим основного производства за изготовление изделия № 1; б) за изготовление изделия № 2; в) цеховому персоналу; г) общехозяйственному персоналу | 20/1 20/2 25 26 | 69 69 69 69 | 30 000 60 000 15 000 21 000 |

| 3. | Израсходованы материалы: а) в основном цехе на изготовление изделия № 1; б) за изготовление изделия № 2; в) на обслуживание цеха; г) на обслуживание всей организации | 20/1 20/2 25 26 | 10 10 10 10 | 80 000 130 000 25 000 30 000 |

| 4. | Начислена амортизация по основным средствам: а) цеха; б) предприятия | 25 26 | 02 02 | 10 000 15 800 |

| 5. | Списываются общепроизводственные расходы на себестоимость продукции пропорционально сумме прямых затрат: а) изделие № 1; б) изделие № 2 | 20/1 20/2 | 25 25 | 35 007 64 993 |

База распределения: Изделие № 1 (Д20/1) = 210 000 руб.

Изделие № 2 (Д20/2) = 390 000 руб.

1.  = 100 000 руб.

= 100 000 руб.

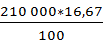

2. % распределен. =  * 100 % = 0,166 * 100% = 16,67%

* 100 % = 0,166 * 100% = 16,67%

3. ∑ кос. расх. на изд. №1 =  = 35 007 руб.

= 35 007 руб.

∑ кос. расх. на изд. №2 = 100 000 – 35 007 = 64 993 руб.

| № п/п | Содержание операций | Д | К | Сумма |

| 6. | Списываются общехозяйственные расходы на себестоимость продукции пропорционально основной з/п рабочих: а) изделие № 1; б) изделие № 2 | 20/1 20/2 | 26 26 | 45 600 91 200 |

База распределения: Изделие № 1 (Д20/1) = 100 000 руб.

Изделие № 2 (Д20/2) = 200 000 руб.

1.  = 136 800 руб.

= 136 800 руб.

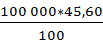

2. % распределен. =  * 100 % = 45,60%

* 100 % = 45,60%

3. ∑ кос. расх. на изд. №1 =  = 45 600 руб.

= 45 600 руб.

∑ кос. расх. на изд. №2 = 136 800 – 45 600 = 91 200 руб.

Вопрос 4. Учет расходов на исправление брака.

Браком считается изделие, которое по своему качеству не соответствует установленному стандарту, техническим условиям или условиям договора.

Различают 2 вида брака:

1) Исправимый брак – изделие, которое после исправления может быть использовано по прямому назначению;

2) Окончательный брак – изделие, которое не может быть использовано по своему прямому назначению после исправления или исправление которого технически невозможно или экономически не целесообразно.

В зависимости от места обнаружения различают внутренний и внешний брак.

Учет расходов по исправлению брака ведется на активном счете 28 «Брак в производстве», который не имеет сальдо на начало и конец месяца.

По Дебету счета отражаются расходы, связанные с исправлением брака, а так же окончательный брак.

По Кредиту счета отражаются суммы, списанные на виновников брака, оприходование материалов от окончательного брака по цене их возможного использования, а так же списание потерь от брака.

Расходы по исправлению брака отражаются следующими проводками:

| Дебет | Кредит | Содержание операций | |

| 28 | 10 | - Израсходованы материалы на исправление брака | |

| 28 | 70 | - Начислена з/п рабочим за исправление брака | |

| 28 | 69 | - Учтены страховые взносы от з/п, начисленной за исправление брака | |

После того как все расходы по исправлению брака собраны их списывают, их списывают из производства как окончательный брак проводкой: Д – 28; К – 20 - списан окончательный брак. Окончательный брак уменьшает себестоимость продукции.

По распоряжению руководителя часть затрат на исправление брака издерживается из з/п виновника брака. Составляется проводка: Д – 70; К – 28.

Если забракованная продукция может быть использована при реализации, то ее приходуют на склад, при этом составляется проводка: Д - 10; К - 28.

Потери от брака определяются по формуле:

Потери от брака = Расходы на исправление брака + Окончательный брак – Суммы списанные на виновных лиц – Стоимость продукции по цене возможного использования

Потери от брака = Д28 – К28

Потери от брака списываются проводкой: Д -20; К – 28.

Пример 3

| № п/п | Содержание операций | Д | К | Сумма |

| 1. | Выявлен окончательный брак в производстве | 28 | 10 | 1 730 |

| 2. | Учтены затраты по исправлению брака: а) стоимость материалов; б) з/п рабочих; в) страховые взносы | 28 28 28 | 10 70 69 | 1 120 950 285 |

| 3. | Оприходован брак по цене возможного использования | 10 | 28 | 1 195 |

| 4. | Удержано из з/п виновного в браке | 70 | 28 | 890 |

| 5. | Списываются потери от брака на себестоимость продукции | 20 | 28 | 2 000 |

Вопрос 6. Учет незавершенного производства и определение фактической себестоимости готовой продукции.

Обобщение затрат на изготовление продукции является важным этапом учета затрат. Обобщение затрат происходит в журнале-ордере № 10 и 10/1 – в них обобщаются данные из ведомости № 12 (по цехам), ведомости № 15 (по предприятию в целом) и ведомости № 14 (по браку). На основании журнала-ордера № 10/1 заполняется главная книга и бухгалтерский баланс.

Фактическая себестоимость готовой продукции определяется по формуле:

Факт. с/с = Незавершенное производство на начало месяца + Затраты за месяц – Окончательный брак – Возвратные отходы – Незавершенное производство на конец месяца

Незавершенное производство оказывает существенное влияние на формирование себестоимости продукции, поэтому оценке незавершенного производства уделяют особое внимание.

Незавершенное производство – продукция не прошедшая все стадии обработки, а так же изделия не укомплектованные, не прошедшие испытание технической проверки.

Остатки незавершенного производства на конец месяца определяются путем инвентаризации и оцениваются: - по нормативной плановой себестоимости;

- по стоимости израсходованного сырья, материалов;

- по сумме прямых затрат.

| Дебет | Кредит | Содержание операций | |

| 43 | 20 | - Выпуск из производства готовой продукции в течении месяца по учетным ценам | |

| 43 | 20 | - В конце месяца списывается отклонение фактической себестоимости от учетных цен | |

Пример 4

| № п/п | Содержание операций | Д | К | Сумма |

| 1. | Выпущена из производства готовая продукция по учетным ценам | 43 | 20 | 300 000 |

| 2. | Списывается отклонение фактической себестоимости готовой продукции от себестоимости по учетным ценам, если незавершенное производство на начало месяца 64 720 руб., незавершенное производство на конец месяца 49 000 руб. | 43 | 20 | 6 597 |

| Факт. с/с = 64 720 + 290 977 – 49 000 = 306 597 руб. Отклонение = 306 597 – 300 000 = 6 597 руб. | ||||

Пример

Требуется: отразить на счетах бухгалтерского учета операции по изготовлению, выпуску и реализации продукции, рассчитать фактическую себестоимость выпущенной и реализованной за месяц продукцию.

Условие: Счет 40 согласно учетной политике не применяется, готовая продукция учитывается по учетным ценам, учетная цена 550 руб., остаток незавершенного производства на начало месяца 2 400 руб., на конец месяца 5 300 руб., остаток готовой продукции на начало месяца 12 шт. по фактической себестоимости 630 руб., продажная цена с НДС 1 180 руб.

| № п/п | Содержание операций | Д | К | Сумма |

| 1. | Отпущены материалы на производство продукции по учетной стоимости. | 20 | 10 | 14 000 |

| 2. | Списывается отклонение (перерасход) стоимости материалов (2,5 % от учетной стоимости) | 20 | 10 | 350 |

| 3. | Начислена з/п рабочим за изготовление продукции | 20 | 70 | 30 000 |

| 4. | Произведены отчисления на социальные нужды по з/п производственных рабочих | 20 | 69 | 9 000 |

| 5. | Выпущено из производства и оприходовано на склад 100 единиц продукции по учетным ценам | 43 | 20 | 55 000 |

| 6. | Предъявлен счет за реализованную продукцию покупателя с НДС (за период продано 52 единицы) | 62 | 90/1 | 61 360 |

| 7. | Начислен НДС к уплате в бюджет | 90/3 | 68 | 9 369 |

| 8. | Списана учетная стоимость реализованной продукции | 90/2 | 43 | 28 600 |

| 9. | Списывается доля общехозяйственных расходов, включенная в себестоимость произведенной продукции | 20 | 25 | 5 000 |

| 10. | Списывается доля общепроизводственных расходов, включенная в себестоимость произведенной продукции | 20 | 26 | 6 200 |

| 11. | Списывается отклонение фактической себестоимости выпущенной продукции от её стоимости по учетным ценам | 43 | 20 | 6 650 |

| 12. | Списывается отклонение фактической себестоимости реализованной продукции от её стоимости по учетным ценам | 90/2 | 43 | 3 546,4 |

| 13. | Списываются коммерческие расходы – 900 руб. | 90/2 | 44 | 800 |

| 14. | Определяется и списывается финансовый результат от реализации продукции (К91 – Д91) - прибыль | 90/9 | 99 | 19 053,6 |

Факт. с/с = 24 000 + 64 500 – 5 300 = 61 650 руб.

Отклонение = 61 650 - 55 000 = 6 650 руб.

| Показатели | Учет. стоимость ГП | Отклонение | Фактическая с/с |

| 1) Остаток ГП на начало месяца | 6 600 | + 960 | 7 560 |

| 2) Выпущено ГП за месяц | 55 000 | + 6 650 | 61 650 |

| 3) Итого | 61 600 | + 7 610 | 69 210 |

| 4) % отклонения = 7 610/61 650 = 12,4 % | |||

| 5) Отгружено за месяц | 28 600 | + 3 546,4 | 32 146,4 |

| 6) Остаток ГП на конец месяца | |||

На практике договорами поставки или купли-продажи может быть предусмотрен особый порядок перехода права собственности на отгруженную продукцию.

Согласно пункту 12 ПБУ 9/99 «Расходы организации выручка в учете продавца признается только после перехода права собственности на отгруженную продукцию. Поэтому для учета отгруженной покупателям продукции, по которой не перешло право собственности, используется активный счет 45, на котором она будет учитываться до тех пор, пока не будет исполнен переход права собственности - Д – 45; К – 43.

В тоже время в соответствии с нормами налогового кодекса, момент определения налогооблагаемой базы по НДС у организации продавца возникает уже в момент отгрузки продукции, поэтому в учете это отражается следующим образом: Д – 76; К - 68 – на сумму НДС, включенную в продажную себестоимость отгруженной продукции, выручка, от реализации которой еще не признана.

| Дебет | Кредит | Содержание операций | |

| 51/50 52 | 90/1 62 | - Поступление денежных средств (признанна выручка от реализации продукции в момент перехода права собственности) | |

| 62 | 90 | - Отражена сумма НДС, выключенная в продажную стоимость после признания выручки | |

| 90/3 | 76 | - Списана на реализацию ранее отпущенной продукции (признана реализованной продукция) | |

| 90/2 | 45 | - Списана на реализацию ранее отгруженная продукция (признана реализованной продукция) | |

Пример

| № п/п | Содержание операций | Д | К | Сумма |

| 1. | Начислена з/п рабочим: а) основного производства; б) вспомогательного производства | 20 23 | 70 70 | 680 000 324 000 |

| 2. | Удержан НДФЛ из з/п рабочих | 70 | 68 | 130 520 |

| 3. | Начислены страховые взносы от з/п: а) основного производства; б) вспомогательного производства | 20 23 | 69 69 | 204 000 97 200 |

| 4. | Получено в банке по чеку для выплаты з/п | 50 | 51 | 1 004 000 |

| 5. | Выдана по ведомости з/п | 76 | 50 | 890 000 |

| 6. | Депонирована з/п | 70 | 76 | 114 000 |

| 7. | Внесена на расчетный счет из кассы депонированная з/п | 51 | 50 | 114 000 |

| 8. | Получено из банка для выплаты депонентам | 50 | 51 | 114 000 |

| 9. | Выдана из кассы депонированная з/п | 76 | 50 | 114 000 |

Вопрос 3. Учет расходов с органами социального страхования и обеспечения.

Каждое предприятие является плательщиком отчислений на социальные нужды, зачисляемые в государственные внебюджетные фонды: пенсионный фонд (22%); фонд социального страхования (2,9%); фонд обязательного медицинского страхования (5,1%). Процент ставки таких взносов до достижения налогооблагаемой базы каждого работника нарастающим итогом с начала года до суммы не превышающей 624 000 руб. составляет 30%.

Объектом обложения страховых взносов во внебюджетные фонды признаются выплаты, вознаграждения в пользу тех работников, с которыми заключены трудовые или иные договоры, начисляемые работодателем в пользу работников по всем основаниям. Плательщиком страховых взносов является работодатель.

Для учета расчетов по социальному страхованию и обеспечению предназначен пассивный счет 69 «Расчеты по социальному страхованию и обеспечению».

Сальдо счета показывает наличие кредиторской задолженности на начало и конец месяца.

По Кредиту отражается начисление страховых взносов.

По Дебету отражается начисление пособий: по временной нетрудоспособности, по беременности родам, по уходу за ребенком до полутора лет, единовременное пособие при рождении и т. п.

Типовые проводки.

| Дебет | Кредит | ||

| 20/23/25/26/44 | 69 | - При начислении страховых взносов | |

| 69 | 70 | - При начислении пособий | |

| 69 | 51 | - При перечислении задолженности по страховым взносам | |

В соответствии с Федеральным законом, установлены тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Тарифы установлены в зависимости от профессионального риска от 0,2 до 8,5% к начисленной оплате труда по всем основаниям.

Практическая работа.

Задача 1. Задание: - рассчитать з/п начисленную за месяц;

- удержания из з/п;

- сумму к выдаче;

- выдать з/п следующим работникам:

| № | ФИО | Должность | Отработано дней | Оклад | Премия/ Ур. коэф, % | Сдельно начислено |

| 1. | Петрова О. Л. | Инженер | 21 | 16 000 | 20/15 | - |

| 2. | Иванов И. И. | Экономист | 12 | 18 000 | 20/15 | - |

| 3. | Матвеев Г. Г. | Токарь | 19 | - | 20/15 | 150 шт. по 58 руб. 64 шт. по 70 руб. Исправление брака: 6 750 руб. |

| 4. | Романов Н. Е. | Слесарь | 21 | - | 20/15 | По плану: 250 шт. по 75 руб. Сверх плана: 49 шт. по 74 руб. Начислена премия в размере 10% за каждую деталь, изготовленную сверх плана |

Всего рабочих дней в месяце – 21.

Петрова имеет двух несовершеннолетних детей и ежемесячно выплачивает ссуду по 5 000 руб.

Иванов имеет 1 ребенка – студента очной формы обучения и выплачивает алименты на 1 ребенка т предыдущего брака (25%). Иванов в дни выдачи з/п находился в командировке и получил з/п в другой день текущего месяца.

У Матвеева детей нет, за допущенный брак по распоряжению директора удержано 3 000 руб.

Романов имеет 4 детей.

Решение:

1. Петрова

Начислено: 1) 16 000/21 * 21 = 16 000 руб.

2) 16 000 * 20/100 = 3 200 руб.

3) (16 000 + 3 200) * 15/100 = 2 880 руб.

Итого: 22 080 руб.

Удержано: 1) НДФЛ = (22 080 – 2 * 1 400) * 13/100 = 2 506 руб.

2) Ссуда = 5 000 руб.

Итого: 7 506 руб.

К выдаче: 22 080 – 7 506 = 14 574 руб.

2. Иванов

Начислено: 1) 18 000/21 * 12 = 10 285,71 руб.

2) 10 285,71* 20/100 = 2 057,14 руб.

3) (10 285,71+ 2 057,14) * 15/100 = 1 851,42 руб.

Итого: 14 194,27 руб.

Удержано: 1) НДФЛ = (14 194,27 – 1 400) * 13/100 = 1 663 руб.

2) Алименты = 3 548,56 руб.

Итого: 5 211,81 руб.

К выдаче: 14 194,27 – 5 211,81= 8 982,46 руб.

3. Матвеев

Начислено: 1) (150 * 58) + (64 * 70) = 8 700 + 4 480 = 13 180 руб.

2) 10 285,71 + 6 750 = 19 930 руб.

3) 19 930 * 20/100 = 3 986 руб.

4) 19 930 * 15/100 = 2 987 руб.

Итого: 27 503,40 руб.

Удержано: 1) НДФЛ = 27 503 * 13/100 = 3 575 руб.

2) За брак = 3 000 руб.

Итого: 6 575 руб.

К выдаче: 27 503 – 6 575 = 20 928 руб.

4. Романов

Начислено: Итого: 31 379,68 руб.

Удержано: 1) НДФЛ = (31 379,68 – 2 * 1 400 – 2 * 3 000)* 13/100 = 2 935 руб.

Итого: 2 935 руб.

К выдаче: 31 379,68 – 2 935 = 28 444,68 руб.

| № п/п | Содержание операций | Д | К | Сумма |

| 1. | Начислена з/п административно-управленческому персоналу: а) Петрова; б) Иванов | 26 26 | 70 70 | 22 080,00 14 194,27 |

| 2. | Начислена з/п за изготовление продукции рабочим-сдельщикам: а) Матвеев; б) Романов | 20 20 | 70 70 | 27 503,40 31 379,68 |

| 3. | Удержано из з/п работников за апрель: а) НДФЛ; б) по исполнительным листам (алименты); в) за брак; г) по инициативе работника (ссуда) | 70 70 70 70 | 68 76 28 73/1 | 10 679,00 3 548,56 3 000,00 5 000,00 |

| 4. | Получено в кассу с расчетного счета для выплаты з/п | 50 | 51 | 72 929,79 |

| 5. | Выдана из кассы з/п | 70 | 50 | 63 947,33 |

| 6. | Депонирована сумма неполученной з/п | 70 | 76 | 8 982,46 |

| 7. | Депонированная з/п зачислена на расчетный счет | 51 | 50 | 8 982,46 |

| 8. | Получены денежные средства в банке на выдачу депонированной з/п | 50 | 51 | 8 982,46 |

| 9. | Выдана из кассы депонированная з/п Иванову | 76 | 50 | 8 982,46 |

Задача 2. Требуется: Рассчитать з/п начисленную за месяц, удержания из з/п, сумму к выдаче, выдать з/п.

Условие: За первую половину месяца был выплачен аванс в сумме 4 000 руб. В текущем месяце работнику основного цеха начислено:

- по нарядам 6 800 руб.;

- по акту о браке за исправление брака 2 300 руб.;

- за ремонт оборудования в цехе 3 500 руб.;

- за месяц начислена премия в размере 20%.

Данные из лицевого счета рабочего: 1 ребенок 6 лет, работник платит алименты на 1 ребенка от предыдущего брака.

Решение:

| № п/п | Содержание операций | Д | К | Сумма |

| 1. | Выплачен аванс за первую половину месяца | 70 | 50 | 4 000 |

| 2. | Начислена з/п рабочему основного цеха: а) по нарядам; б) по акту за исправление брака; в) за ремонт оборудования в цехе; г) начислена премия | 20 28 26 20 | 70 70 70 70 | 6 800 2 300 3 500 3 320 |

| 3. | Удержано из з/п рабочего основного цеха: а) НДФЛ; б) по исполнительным листам | 70 70 | 68 76 | 2 407 4380,5 |

| 4. | Получено в кассу с расчетного счета для выплаты з/п | 50 | 51 | 9132,5 |

| 5. | Выдана из кассы з/п | 70 | 50 | 9132,5 |

Кредит

1.

69

- Распределение части налога на прибыль

По окончанию года заключительными оборотами декабря нераспределенная прибыль расчитанная как сальдо по 99 счету списывается на 84 счет, т.е. производится реформация баланса (закрытие счета 99) при этом производятся записи

2.

84

99

- чистая прибыль

- убыток

Распределение чистой прибыли:

84

84

84

75/2

82

84

- На выплату дивидендов

- Отчисления в резервный капитал

- Отчисления на покрытие убытков прошлых лет

Убыток отчётного года может быть списан за счет резервного капитала: Д - 82; К – 84, либо за счет дополнительных вкладов учредителей: Д – 75; К – 84.

Пример 1

| № п/п | Содержание операций | Д | К | Сумма |

| 1. | Учтена выручка от продажи продукции с НДС | 62 | 90 | 590 000 |

| 2. | Учтен НДС с выручки для уплаты в бюджет | 90 | 68 | 90 000 |

| 3. | Списывается фактическая себестоимость проданной продукции | 90 | 43 | 20 000 |

| 4. | Списываются расходы на продажу | 90 | 44 | 50 000 |

| 5. | Получены от покупателей штрафы за нарушение условий договора | 51 | 91 | 45 000 |

| 6. | Начислены проценты по долгосрочному кредиту | 91 | 67 | 60 000 |

| 7. | Начислены проценты по размещённым облигациям | 767 | 91 | 15 000 |

| 8. | Учтена выручка от продажи материалов на сторону с НДС | 76 | 91 | 70 800 |

| 9. | Учтен НДС с выручки от продажи материалов | 91 | 68 | 1 080 |

| 10. | Списывается стоимость проданных материалов | 91 | 10 | 40 000 |

| 11. | Начислена арендная плата к получению: а) доход; б) НДС | 76 76 | 91 68 | 50 000 9 000 |

| 12. | Списывается финансовый результат от продажи продукции (К90 – Д90) - прибыль | 90 | 99 | 250 000 |

| 13. | Списано сальдо прочих доходов и расходов | 91 | 99 | 40 000 |

| 14. | Начислен налог на прибыль | 99 | 68 | 58 000 |

| 15. | Списана прибыль после утраты налога | 99 | 84 | 232 000 |

Практическая работа

Пример 1

Требуется: составить бухгалтерские проводки по формированию и оплате уставного капитала.

Условие: Акционерное общество зарегистрировало уставный капитал в размере 4 500 000 руб. Номинальная стоимость акций 1 000 руб. Привилегированные акции в размере согласно законодательству оплачены акционерами по цене 1 200 руб. Обыкновенные акции размещены по цене 900 руб.

| № п/п | Содержание операций | Д | К | Сумма |

| 1. | Зарегистрирован уставный капитал | 75/1 | 80 | 4 500 000 |

| 2. | Оплачены привилегированные акции по цене 1 200 руб., в том числе: а) номинальная стоимость акций; б) эмиссионный доход | 51 51 | 75/1 83 | 1 125 000 225 000 |

| 3. | Оплачены обыкновенные акции по цене 900 руб., в том числе: а) цена размещения; б) эмиссионный расход | 50 83 | 75/1 75/1 |

Д75/1 = К75/1, то есть уставный капитал полностью оплачен в течении первого года работы.

Изменение уставного капитала в акционерном обществе возможно при дополнительной эмиссии (выпуске) или увеличении (уменьшении) номинальной стоимости акций.

При увеличении уставного капитала в учете это будет отражено следующими проводками:

| Дебет | Кредит | ||

| 75/1 | 80 | - На сумму увеличения уставного капитала | |

| 08/10/50/51/58 | 75/1 | - На сумму оплаты уставного капитала | |

При уменьшении уставного капитала за счет снижения номинальной стоимости будет составлена проводка: Д – 80; К – 75/1.

При уменьшении уставного капитала за счет выкупа собственных акций используется счет 81 «Собственные акции» и в учете составляются следующие проводки:

| Дебет | Кредит | Содержание операций | |

| 81 | 51 (50) | - Выкуплены акции у акционеров по номинальной стоимости | |

| 80 | 81 | - Уменьшение уставного капитала | |

Если акции выкупаются по цене выше или ниже номинальной стоимости, то разница отражается на счете 91.

Пример 2

Требуется: составить бухгалтерские проводки по изменению уставного капитала.

Условие: Акционерное общество зарегистрировало уставный капитал в размере 5 000 000 руб., в течении одного года учредители оплатили свои взносы, через год акционерное общество принимает решение об уменьшении уставного капитала на сумму 1 000 000 руб. путем выкупа собственных акций. Акции были выкуплен по цене 600 руб. за 1 акцию (номинальная стоимость акции – 500 руб.).

| № п/п | Содержание операций | Д | К | Сумма |

| 1. | Акционерное общество зарегистрировала уставный капитал | 75/1 | 80 | 5 000 000 |

| 2. | Оплачены акции по номинальной стоимости | 51 | 75/1 | 5 000 000 |

| 3. | Выкуплены акции у акционеров по цене 600 руб. за акцию, в том числе: а) номинальная стоимость; б) расходы по выпуску акций | 81 91 | 51 51 | 1 000 000 200 000 |

| 4. | Уменьшен уставный капитал по номинальной стоимости | 75/1 | 81 | 1 000 000 |

Вопрос 3. Учет добавочного капитала.

Добавочный капитал – собственный капитал организации, образовавшийся в результате дополнительного внесения собственниками средств сверх зарегистрированного уставного капитала либо изменения стоимости имущества в результате переоценки.

Добавочный капитал в акционерном обществе формируется за счет эмиссионного дохода при размещении акций по цене выше номинальной, а так же по результатам переоценки имущества.

Добавочный капитал в бухгалтерском учете учитывается на счете 83 «Добавочный капитал».

Сальдо счета показывает сальдо размер добавочного капитала на начало и конец периода.

По Кредиту счета отражают формирование добавочного капитала.

По Дебету счета отражают уменьшение добавочного капитала при списании эмиссионного дохода при доначислении амортизации по имуществу, стоимость которого увеличилась в результате переоценки, а так же при списании уценки в результате переоценки.

При формировании добавочного капитала в учете составляются следующие проводки:

| Дебет | Кредит | Содержание операций | |

| 51 | 83 | - Учтен эмиссионный доход при оплате собственных выпущенных акций | |

| 08/04/08 | 83 | Учтена переоценка имущества | |

Уменьшение добавочного капитала отражается на счетах следующими проводками:

| Дебет | Кредит | Содержание операций | |

| 83 | 75/1 | - Учтен эмиссионный расход при оплате собственных выпущенных акций | |

| 83 | 02/05 | - Доначислена амортизация по имуществу, стоимость которого увеличилась в результате переоценки | |

| 83 | 01/04/08 | - Учтена уценка имущества в результате переоценки | |

Пример 3

Условие: Акционерное общество зарегистрировало уставный капитал в размере 10 000 000 руб., при номинальной стоимости акций 1 000 руб. Привилегированные акции составляют 25%. Оплачено при регистрации 2 500 обыкновенных акций и все привилегированные, соответственно по цене 1 100 руб. и 1 150 руб. за акцию. Остальные акции были оплачены по цене 1 100 руб. в течении первого года после регистрации.

Через 8 лет акционерное общество увеличило уставный капитал на 35%. Для этого были выпущены обыкновенные акции и размещены по цене 1 500 руб. за акцию.

| № п/п | Содержание операций | Д | К | Сумма |

| 1. | Акционерное общество зарегистрировала уставный капитал | 75/1 | 80 | 10 000 000 |

| 2. | При регистрации уставного капитала оплачены: а) обыкновенные акции: - номинальная стоимость; - эмиссионный доход. б) привилегированные акции: - номинальная стоимость; - эмиссионный доход | 51 51 51 51 | 75/1 83 75/1 83 | 2 500 000 250 000 2 500 000 375 000 |

| 3. | Оплачены остальные акции (обыкновенные) по цене 1 100 руб.: а) номинальная стоимость; б) эмиссионный доход | 51 51 | 75/1 83 | 5 000 000 500 000 |

| 4. | Увеличен уставный капитал | 75/1 | 80 | 3 500 000 |

| 5. | Оплачено увеличение уставного капитала по цене 1 500 руб.: а) номинальная стоимость; б) эмиссионный доход | 51 51 | 75/1 83 | 3 500 000 1 750 000 |

Собственный капитал = уставный капитал + добавочный капитал = 13 500 000 + 2 875 000 = 16 375 000 руб. Источники формирования добавочного капитала – эмиссионный доход.

Вопрос 3. Учет резервного капитала.

Резервный капитал формируется организациями в соответствии с законодательством РФ или в соответствии с учетной политикой.

Акционерное общество в соответствии с Федеральным законом «Об акционерных обществах» обязаны формировать резервный капитал в размере не менее 75% от уставного капитала, с ежегодным отчислением из прибыли в размере 5%.

Для учета резервного капитала применяется счет 82 «Резервный капитал». Резервный капитал состоит из двух частей. 1 часть резервного капитала образованный в соответствии с законодательством и 2 часть резервного капитала образованный в соответствии с учредительными документами. Резервный капитал формируется за счет чистой прибыли, при этом в учете составляется проводка: Д – 84; К – 82. При использовании резервного капитала составляются проводки:

| Дебет | Кредит | Содержание операций | |

| 82 | 84 | - Покрыт убыток отчетного года или прошлых лет | |

| 82 | 75/2 | - Начислены дивиденды (доходы) учредителям | |

| 82 | 01/04/10/43/51/70/69 | - Покрыты потери, возникшие в результате чрезвычайной ситуации | |

В акционерном обществе дивиденды по акциям начисляют исходя из номинальной стоимости акций.

Пример

Условие: Организация получила в банке краткосрочный кредит в сумме 100 000 руб. под 20% годовых на период с 01.09.2013 г. П 31.10.2013 г. Проценты по договору начисляются и уплачиваются ежемесячно.

| № п/п | Содержание операций | Д | К | Сумма |

| 1. | Отражена кредиторская задолженность по полученному кредиту в сумме фактически поступивших на расчетный счет денежных средств | 51 | 66 | 100 000 |

| 2. | Начислены проценты за пользование кредитом в сентябре | 91/2 | 66 | 1 667 |

| 3. | Перечислены проценты банку за сентябрь | 66 | 51 | 1 667 |

| 4. | Начислены проценты за пользование кредитом в октябре | 91/2 | 66 | 1 667 |

| 5. | Перечислены проценты банку за октябрь | 66 | 51 | 1 667 |

| 6. | Возвращена банку основная сумма долга по кредиту | 66 | 51 | 100 000 |

Тема 1: Учет основных средств.

План:

1. Понятие и оценка основных средств;

2. Документарное оформление движения основных средств;

3. Учет поступления основных средств;

4. Учет амортизации основных средств;

5. Учет выбытия основных средств.

Вопрос 1. Понятие и оценка основных средств.

Нормативный документ, регулирующий вопросы ведения учета основных средств это Положение по бухгалтерскому учету (ПБУ) 6/01 «Учет основных средств», утвержденный приказом Минфина от 30.03.2001 г. № 26-Н.

Согласно ПБУ 6/01 к учету в качестве основных средств принимаются активы, если одновременно выполняются следующие условия:

- Активы используются для производства продукции/ управления организацией/ для передачи в аренду;

- Активы приносят организации доход;

- Используются в течении периода более 12 месяцев;

- Не предназначены для перепродажи.

К основным средствам относятся: здания, сооружения, вычислительная техника, транспорт, инструменты, рабочий и продуктивный скот, внутрихозяйственные дороги, многолетние насаждения, земельные участки, объекты природопользования.

Основные средства принимаются к учету по первоначальной стоимости.

Первоначальная стоимость (ПС) – сумма фактических затрат, связанных с поступлением основных средств (цена, транспортные расходы и др.).

Кроме первоначальной стоимости основные средства могут оцениваться по остаточной стоимости (разница между первоначальной стоимостью и начисленной амортизацией); по восстановительной стоимости (после переоценки основных средств).

Активы стоимостью в пределах 40 000 рублей за единицу могут быть приняты к учету в качестве материально-производственных запасов (МПЗ), если это прописано в учетной политике организации.

В качестве единицы бухгалтерского учета основных средств принимается инвентарный объект.

Оценка основных средств в зависимости от вида их поступления.

| № | Вид поступления | Оценка | Характеристика |

| 1. | Приобретенные за плату | Первоначальная стоимость | Сумма затрат организации на приобретение объекта |

| 2. | Внесенные в счет вкладов в уставный капитал | Согласованная цена | Денежная оценка, согласованная учредителями (участниками) организации |

| 3. | Полученные по договору дарения | Рыночная цена | Текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы |

Вопрос 2. Документальное оформление движения основных средств.

Движение основных средств отражается следующими первичными документами:

1. Акт прёмки-передачи основных средств – оформляется при постановке объекта основных средств на учет или при списании объекта;

2. Акт на списание основных средств – оформляется при ликвидации объекта в результате физического износа.

В этих документах должны быть указаны следующие реквизиты: наименование объекта, первоначальная стоимость, срок полезного использования, норма амортизации, место эксплуатации объекта, его технические характеристики и другое.

Данные документы составляет комиссия, в состав которой входят специалисты организации и представители передающей стороны.

Аналитический учет основных средств ведется в инвентарной карточке, в которой кроме перечисленных выше реквизитов отражаются так же все перемещения объекта, сведения о его ремонте и т.д. Инвентарная карточка заводится на каждый инвентарный объект, которому присваивается инвентарный номер, сохраняющийся в течении всего срока использования данного объекта основных средств.

Вопрос 3. Учет поступления основных средств.

Основные средства поступают в организацию в силу разных причин, от которых зависит их оценка. Для учета поступления применяется активный счет 08 «Вложения во внеоборотные активы».

Сальдо счета показывает сумму незаконченных вложений в основные средства;

По Дебету счета отражаются расходы, связанные с поступлением объекта основных средств;

По Кредиту счета отражается постановка основных средств на учет.

Первоначальная стоимость формируется по Дебету счета 08.

1. Схема бухгалтерских записей при приобретении объекта основных средств не требующего монтажа:

| Дебет | Кредит | |

| 08 | 60 | - На сумму приобретения объекта |

| 19 | 60 | - Учтен НДС от суммы приобретения |

| 08 | 10/70/69 | - Учтены затраты на установку |

| 08 | 76 | - Учтены посреднические, консультационные, информационные услуги, связанные с приобретением объекта |

| 19 | 76 | - Учтен НДС от стоимости оказанных услуг |

| 01 | 08 | - Введен объект основных средств в эксплуатацию по первоначальной стоимости (ПС=

|

| 69 | 19 | - Предъявлен НДС к восстановлению из бюджета |

2. Схема бухгалтерских записей при поступлении объекта основных средств по договору дарения:

| Дебет | Кредит | |

| 08 | 98 | - На рыночную стоимость объекта |

| 08 | 70/69/23 | - Учтены затраты по доставке/установке |

| 19 | 76 | - Учтен НДС от стоимости услуг |

| 01 | 08 | - Объект основных средств поставлен на учет по первоначальной стоимости |

| 20/25/26 | 02 | - Начислена амортизация на объект |

| 98 | 91 | - Списана доля рыночной стоимости в доходы отчетного периода (равная сумме амортизационных отчислений) |

3. Схема бухгалтерских записей при поступлении объекта основных средств в качестве вклада в уставный капитал:

| Дебет | Кредит | |

| 08 | 75/1 | - На рыночную стоимость поступивших основных средств |

| 08 | 23/10/70 | - Учтены затраты по доставке/установке |

| 19 | 76 | - Учтен НДС от стоимости услуг сторонней организации |

| 01 | 08 | - Постановка на учет объекта основных средств по первоначальной стоимости |

4. Схема бухгалтерских записей при строительстве объекта хозяйственным способом:

| Дебет | Кредит | |

| 08 | 10/70/69 | - Учтены затраты по строительству объекта основных средств |

| 01 | 08 | - Объект основных средств введен в эксплуатацию |

Основные средства учитываются по первоначальной стоимости на активном счете 01 «Основные средства».

Сальдо счета 01 показывает первоначальную стоимость объекта основных средств, находящихся в эксплуатации.

По Дебету счета отражаются поступившие в эксплуатацию основные средства (учитывается первоначальная стоимость объекта при постановке на учет).

По Кредиту счета отражается списание объектов основных средств.

Пример

Требуется: 1) Проанализировать производственную ситуацию;

2) Произвести учет основных средств за месяц;

3) Указать первичные документы, необходимые для заполнения, по данной производственной ситуации.

Условие:

ОАО «Тарант» приобрело объект основных средств по договорной цене 590 000 руб., с учетом НДС. Счет поставщика акцептован и оплачен в текущем месяце с расчетного счета. Учтены услуги посредника, связанные с приобретением объекта на сумму 94 400 руб., с учетом НДС. Доставка объекта была произведена транспортным цехом, расходы которого составили: оплата труда водителей – 20 000 руб.; страховые взносы во внебюджетные фонды 5 200 руб.; стоимость топлива и прочих материалов 14 800 руб.

Объект поставлен на учет в основной цех по первоначальной стоимости. Срок полезного использования 5 лет.

Журнал хозяйственных операций.

| № п/п | Содержание операций | Сумма | Д | К | Документ |

| 1. | Поступил объект основных средств от поставщиков: А) Договорная цена; Б) НДС | 500 000 90 000 | 08 19 | 60 60 | Договор Счет-фактура |

| 2. | Счет поставщика оплачен с расчетного счета | 590 000 | 60 | 51 | Выписка с расчетного счета |

| 3. | Учтены услуги посредника, связанные с приобретением объекта, на сумму 94 400, с учетом НДС, в том числе: А) Стоимость услуг; Б) НДС | 80 000 14 400 | 08 19 | 76 76 | Договор Счет-фактура |

| 4. | Учтены расходы транспортного цеха по доставке объекта основных средств, в том числе: А) Оплата труда; Б) Страховые взносы; В) Стоимость топлива и иных материалов | 20 000 6 000 14 000 | 23 23 23 | 70 69 10/3 | Маршрутные листы |

| 5. | Расходы транспортного цеха включены в стоимость затрат по приобретению основных средств | 40 000 | 08 | 23 | Смета затрат |

| 6. | Объект поставлен на учет в основной цех по ПС | 620 000 | 01 | 08 | Акт приемки-передачи основных средств |

| 7. | НДС списан на уменьшение платежей в бюджет | 104 400 | 68 | 19 | Справка бухгалтерии |

Вопрос 4. Учет амортизации основных средств.

Износ – потеря объектами основных средств своих потребительских свойств и первоначальной стоимости.

Различают 2 вида износа: физический и моральный.

Физический износ – постепенная утрата основными средствами своей первоначальной потребительской стоимости как в результате их функционирования, так и в результате бездействия.

Моральный износ – резкое снижение стоимости основных средств, возникающее в результате роста производительности труда в отраслях производящих эти основные средства и появление более новых машин и оборудования.

Стоимость объектов основных средств погашается посредством начисления амортизации. Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки, объекты природопользования, объекты, относящиеся к музейным предметам и музейным коллекциям и т.д.).

Амортизация – постепенное перенесение стоимости основных средств в процессе их эксплуатации на стоимость готовой продукции.

Амортизационные отчисления – денежное выражение размера амортизации основных средств, включаемого в себестоимость продукции.

Согласно ПБУ 6/01, амортизация основных средств начисляется 4 способами:

1. Линейный – позволяет равномерно списывать амортизацию.

= ПС*Na Na= =

Норма амортизации – показатель, который характеризует какая часть стоимости ежегодно будет включаться в стоимость готовой продукции.

2. Способ уменьшаемого остатка – ускоренный способ, последний год применяется линейный способ.

= ОС*Na*R Na= R ≤ 3 (прописано в учетной политике)

3. Способ списания по сумме чисел лет срока полезного использования (СПИ) – ускоренный способ.

= ПС*R R=

4. Пропорционально объему выпущенной продукции.

=

СПИ определяется по объекту основных средств в соответствии с ПБУ 6/01, чаще всего по классификации основных средств, включаемых в амортизационные группы. В состав амортизированного имущества не входят объекты основных средств:

1. Переведенные на консервацию более 3 мес.;

2. Находящиеся в ремонте или на реконструкции/модернизации более 12 мес.;

3. Потребительские свойства, которых с течением времени не меняются.

Для учета начисленной амортизации применяется пассивный счет 02 «Амортизация основных средств».

Сальдо счета показывает размер начисленной амортизации за год.

По Дебету счета отражается списание амортизации при выбытии основных средств.

По Кредиту счета отражаются операции, связанные с начислением амортизации в течении года, ежемесячно равными долями.

Амортизационные отчисления на 1 число каждого месяца начисляются проводками:

| Место эксплуатации | Дебет | Кредит |

| В основном цехе | 20/25 | 02 |

| В заводоуправлении | 26 | 02 |

| В вспомогательном производстве | 23 | 02 |

При выбытии объекта основных средств начисленная за период эксплуатации амортизация, списывается проводкой Д - 02; К - 01.

Пример

Требуется: Начислить амортизацию по объекту основных средств 2 любыми способами за 3 года, составить проводки.

Условие: ПС = 1 000 000 руб.;

СПИ = 20 лет;

Место эксплуатации – ремонтный цех;

R = 1,5;

Плановый объем продукции: за месяц 28 930 ед.; за весь СПИ 3 645 500 ед.

Решение:

1 способ – линейный.

Na= = 1 000 000*5/100 = 50 000 руб.

2 способ – способ уменьшаемого остатка.

= 1 000 000*5/100*1,5 = 75 000 руб.

= (

= (

Практическая работа по теме:

«Учет поступления основных средств».

Задача 1. Задание: произвести учет поступления основных средств в организацию, определить первоначальную стоимость объекта.

| № п/п | Содержание операций | Сумма | Д | К |

| 1. | Поступил объект основных средств от поставщиков: А) Договорная цена; Б) НДС | 1 200 000 216 000 | 08 19 | 60 60 |

| 2. | Счет поставщика оплачен с расчетного счета | 1 216 000 | 60 | 51 |

| 3. | Учтены услуги посредника, связанные с приобретением объекта, на сумму 59 000 руб., с учетом НДС: А) Стоимость услуг; Б) НДС | 50 000 9 000 | 08 19 | 76 76 |

| 4. | Учтены расходы на доставку объекта: А) Стоимость услуг; Б) НДС | 60 000 10 800 | 08 19 | 76 76 |

| 5. | Учтены расходы по монтажу: А) Стоимость услуг; Б) НДС | 440 000 79 200 | 08 19 | 76 76 |

| 6. | Объект основных средств введен в эксплуатацию | 1 750 000 | 08 | 76 |

| 7. | НДС предъявлен для восстановления | 315 000 | 68 | 19 |

| 8. | Начислен амортизация способом пропорционально объему выпущенной продукции | 1 522 | 20 | 02 |

Вопрос 5. Учет выбытия основных средств.

Выбытие основных средств может происходить в следствии:

1. Списание объектов в случае физического или морального износа;

2. Ликвидация в результате аварии/стихийного бедствия;

3. Передача в счет взносов в уставный капитал другого предприятия;

4. Списание в результате выявления недостачи;

5. Передача по договору лизинга;

6. При безвозмездной передачи;

7. При реализации объекта;

8. И т.д.

Во всех случаях оформляется акт списания основных средств или акт приемки-передачи основных средств. Основные средства списываются с учета по первоначальной стоимости с кредита счета 01 «Основные средства».

Для учета продажи и иных операций используется счет 91 «Прочие расходы и доходы».

По Дебету счета отражаются все расходы, связанные с выбытием основных средств.

По Кредиту счета отражаются все доходы, связанные с выбытием основных средств.

Отражение операций по учету выбытия основных средств.

| Дебет | Кредит | Содержание операций | |

| 02 | 01 | - Списана сумма начисленной амортизации на день выбытия | |

| 91 | 01 | - Списана остаточная стоимость основных средств | |

При продаже основных средств.

| Дебет | Кредит | Содержание операций | |

| 76 | 91 | - Учтена выручка (договорная цена) с НДС от продажи основных средств | |

| 91 | 68 | - Выделен НДС с выручки для уплаты в бюджет | |

| 91 | 10/69/70 | - Учтены разные расходы, связанные с продажей основных средств | |

При списании в результате износа.

| Дебет | Кредит | Содержание операций | |

| 91 | 10/69/70 | - Учтены различные расходы, связанные со списанием основных средств | |

| 10 | 91 | - Оприходованы материалы по рыночным ценам от списания основных средств | |

При передаче по договору дарения.

| Дебет | Кредит | Содержание операций | |

| 91 | 10/70/69 | - Учтены различные расходы, связанные со списанием основных средств | |

| 91 | 68 | - Учтен НДС с рыночной цены переданного объекта основных средств | |

Пример 3

Требуется: Сформулировать операции, составить проводки по выбытию основных средств.

Условие: Организация списывает с баланса морально устаревшее оборудование, ПС которого 680 000 руб. СПИ составил 9 лет, а срок эксплуатации составил 6 лет.

От списания оборудования оприходованы запасные части по рыночной цене 12 000 руб.

Расходы по демонтажу составили: з/п рабочих – 60 000 руб.; страховые взносы от оплаты труда – по нормативу.

| № п/п | Содержание операций | Д | К | Сумма |

| 1. | Списана ПС объекта основных средств, выбывающего в следствии морального износа, в том числе: а) амортизация; б) остаточная стоимость | 02 91 | 01 01 | 448 800 231 200 |

| 2. | Учтены расходы по демонтажу, в т. ч.: а) з/п рабочих; б) страховые взносы | 91 91 | 70 69 | 60 000 18 000 |

| 3. | От списания объекта основных средств оприходованы материальные ценности по рыночной цене. | 10 | 91 | 12 000 |

| 4. | Определен финансовый результат от списания объекта основных средств (К91 - Д91) | 99 | 91 | 297 200 |

Пример 4

Требуется: Сформулировать операции, составить проводки по выбытию основных средств.

Условие: По договору дарения организация передает объект основных средств по рыночной цене 960 000 руб. Первоначальная стоимость 120 000 руб. Срок полезного использования 6 лет. Срок эксплуатации 6 лет.

| № п/п | Содержание операций | Д | К | Сумма |

| 1. | Списана ПС выбывающего объекта основных средств, в том числе: а) амортизация | 02 | 01 | 1 200 000 |

| 2. | Учтен НДС с рыночной цены для уплаты в бюджет | 91 | 68 | 146 441 |

| 3. | Списывается финансовый результат от выбытия объекта основных средств (К91 - Д91) | 99 | 91 | 146 000 |

Пример 5

Требуется: Сформулировать операции, составить проводки по выбытию основных средств.

Условие: Организация продает объект основных средств первоначальной стоимостью 800 000 руб. СПИ 10 лет, срок эксплуатации объекта 7 лет. Договорная цена продажи 345 000 руб, с учетом НДС.

Расходы по продаже и упаковке объекта составили 11 000 руб., в том числе: оплата труда рабочих - 7 000 руб., страховые взносы от оплаты труда – по нормативу, прочие затраты 1 900 руб.

| № п/п | Содержание операций | Д | К | Сумма |

| 1. | Списана ПС объекта основных средств, выбывающего в следствии морального износа, в том числе: а) амортизация; б) остаточная стоимость | 02 91/2 | 01 01 | 560 000 240 000 |

| 2. | Покупателям предъявлены счета за основные средства по договорной цене с НДС | 62 | 91/1 | 354 000 |

| 3. | Учтен НДС с договорной цены | 91/2 | 68 | 51 000 |

| 4. | Учтены расходы по разработке и упаковке выбывающего объекта, в том числе: а) з/п работникам; б) страховые взносы; в) прочие расходы | 91/2 91/2 91/2 | 70 69 10 | 7 000 2 100 1 900 |

| 5. | Списан финансовый результат от выбытия объекта основных средств (К91 – Д91) | 91 | 99 | 49 000 |

Дата: 2018-12-21, просмотров: 336.