Капитальные вложения и текущие расходы

ИТ-бюджеты состоят из двух видов затрат: капитальные вложения и текущие расходы.

Капиталовложения создают активы, которые потребляются со временем. В качестве примера можно привести внедрение новой ERP-системы или увеличение мощности сетевой системы хранения данных. С точки зрения финансовой отчетности сумма, потраченная на создание/приобретение актива, немедленно отражается в увеличении стоимости капитальных активов на соответствующую величину.

Например, вы платите 1000 долл. за компонент системы и соответственно стоимость ваших активов увеличивается на 1000 долл. Когда актив вводится в действие, то, согласно правилам финансовым отчетности, определяются его «срок службы» и «остаточная стоимость» на момент списания. Разница между стоимостью актива и остаточной стоимостью делится на количество месяцев срока службы, и эта величина называется амортизацией. Амортизация ежемесячно в течение срока службы заносится в затраты. Это требуется, чтобы соотнести затраты на актив и срок его службы.

Текущие расходы показывают трату денежных средств на товары и услуги, потребляемые за период, в который они приобретены. Примеры включают зарплату работникам, оплату электричества, затраты на копирование документов.

Капитальные вложения

Бюджет капитальных вложений – это самый важный инструмент ИТ-директора, позволяющий проводить изменения. Принципиально важным является точный расчет величины капиталовложений в проекты. Разница в плюс-минус 10% считается приемлемой. Капиталовложения обычно включают покупку аппаратных средств и программного обеспечения, необходимых для реализации проектов, а также плату за профессиональные услуги (консультантов, офшорных разработчиков и др.).

Вложенные деньги списываются по графику амортизационных отчислений (в основном в течение 3-5 лет), и эти отчисления заносят в расходную часть бюджета, как только все или часть оборудования введены в эксплуатацию. Влияние на расходную часть бюджета может быть довольно велико, и его важно четко разграничивать. Обычно капитальные вложения не включают ежегодную плату за «поддержку и обновления» и обучение конечных пользователей. В то же время они включают обучение команды специалистов для ввода в эксплуатацию.

Очень важно отслеживать капиталовложения по меньшей мере ежеквартально, в интересах лучшего управления проектами и управления финансами компании.

Осуществление мегапроектов с долгосрочным скользящим бюджетом может стать трудной проблемой, решение которой во многом зависит от качества управления проектом. Например, одной из сложностей является необходимость увязывания результатов с капиталовложениями в каждом бюджетном периоде. Понимая, что некоторые результаты могут быть получены в следующем бюджетном году, вы должны вносить соответствующие компенсирующие поправки, чтобы учесть это в следующем бюджетном году.

Различия между стратегическими и постоянными капитальными вложениями

Разница между стратегическими и постоянными капиталовложениями заключается в том, что постоянные инвестиции на поддержку – это те, что требуются для поддержания инфраструктуры в рабочем состоянии на заявленных уровнях готовности и эффективности. Имеются в виду цели по эффективности от «двух девяток» до «шести девяток» и по готовности – от 5/8 до 7/24. Чем ближе к 99,9999 и 24/7, тем больше инвестиции в этой области. Возможные виды постоянных инвестиций включают:

- обеспечение резервных мощностей;

- замену оборудования по окончании срока службы;

- внедрение планов по восстановлению после сбоев и обеспечению непрерывности работы предприятия;

- сложный анализ сети и инструментов безопасности данных;

- проекты по адаптации технологии;

- управление активами.

Может оказаться полезным разбиение постоянных вложений на две категории: «жизненно важные» и «на поддержку». Это дает гарантии того, что будут профинансированы инвестиции хотя бы в сетевую безопасность и поддержку доступа, которые обычно принадлежат к категории «жизненно важные».

Стратегические инвестиции могут инициироваться руководителями как бизнес-единиц, так и функциональных подразделений компании. Обычно они основаны на увеличении выручки, повышении эффективности и производительности, инициативах по реинжинирингу бизнес-процессов, повышению лояльности клиентов, интеграции после слияний и поглощений. С точки зрения ИТ эта область также включает исследования в области новых технологий и приложений с возможностью дальнейшей поддержки этих инициатив со стороны бизнес-единиц и функциональных подразделений. Список стратегических инвестиций включает:

- типовое внедрение ключевых систем: ERP, CRM, PDM, АРМ, OSS, биллинг и пр.;

- е-бизнес: В2В, В2С, партнерские сайты и пр.;

- самообслуживание сотрудников в режиме онлайн: затраты, заявки на канцелярию, графики работы и пр.;

- данные: проекты в области знаний, интеллекта, аналитики и интуиции;

- сеть: голосовая связь – IP-телефония, беспроводные сети, персональные устройства (например, PDA) и карманные компьютеры.

Полезно также разделить стратегические инвестиции на «инвестиции в рост» и «инвестиции в прорыв». Это поможет сохранить инвестиции «в прорыв», поскольку обычно они связаны с крупными проектами и рассчитаны на несколько лет.

Установление приоритетов по капиталовложениям

Другим подходом к принятию решений по капитальным инвестициям является установление приоритетов по каждой предложенной инициативе. Приоритет состоит из комбинации рентабельности инвестиций (ROI) и риска, связанного с отказом от данной инвестиции (что иногда сложно выразить в терминах ROI). Может быть предложена следующая шкала приоритетов:

1. Обязательно (абсолютно необходимо). Включает вопросы безопасности, правовые и регулятивные аспекты, вопросы замены устаревшего оборудования. Обычно необходимость вызвана внешними факторами, т. е., если капиталовложения невелики и/или имеются бюджетные ограничения, то линия отсечения проходит как раз по проектам с этим приоритетом.

2. Очень желательно/жизненно важно для бизнеса. Включает проекты с быстрой окупаемостью (менее шести месяцев), связанные с высокой рентабельностью инвестиций или получением чистой прибыли в краткосрочной перспективе (в течение нескольких месяцев), и крупные начатые проекты. Большинство проектов с приоритетом 2 утверждаются и получают финансирование на бюджетный год, когда прогнозируется нормальный рост выручки. Обычно линия отсечения по проектному финансированию проходит именно по проектам с этим приоритетом.

3. Желательно. Проекты, способные принести выгоды, но с долгим сроком окупаемости (более 12 месяцев). Эти проекты получают финансирование при наличии свободных денежных средств, доступных ресурсов и если гарантирована выручка. С течением времени (в последующие бюджетные годы) эти проекты могут получить приоритет 2 или даже 1.

4. Хорошо бы иметь. При наличии свободных средств и персонала могут приносить выгоды, однако, как правило, в форме нематериальных активов. Обычно не получают финансирования в текущем году, однако в последующие бюджетные годы приоритет может подняться. Важно всегда иметь проекты с таким приоритетом, что помогает более четко распределять более высокие приоритеты.

Другая возможность установить приоритеты заключается в ранжировании проектов на предмет соответствия бизнес-целям и связанным с ними ресурсам.

В конечном итоге ИТ-директор должен применить к предлагаемым проектам определенные измерения, такие как приоритет или категория. Это нужно, чтобы доказать обоснованность финансирования этих проектов в текущем бюджетном году.

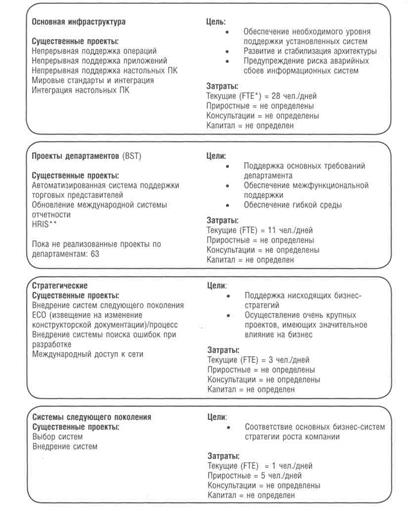

На рисунке 12.1 приведена возможная схема разделения ИТ-проектов по уровням и приоритетам.

Текущие расходы

Именно это вид затрат чаще всего ассоциируется со словом «бюджет». Ниже перечислены основные категории операционных издержек.

Персонал

Заработная плата. Зарплаты и дополнительное вознаграждение – это легко прогнозируемые расходы, рассчитываемые как фиксированные оклады плюс дополнительные выплаты (30%). Для новых работников необходимо учесть разброс возможных зарплат, бонусы и стоимость услуг кадрового агентства (обычно процент от заработной платы за полгода-год работы).

Тренинги и образование. Желательно иметь нормативы, определяющие количество рабочих дней в год, отводимых на тренинги и образование и затраты на одного человека. Рекомендуется вести учет дней, потраченных на тренинги, семинары, конференции, а также на персональное обучение, связанное с работой, по каждому сотруднику.

Командировки. Командировки должны учитываться отдельно. Поскольку многие компании имеют распределенную структуру, ИТ-персонал часто вынужден отправляться в командировки для каждой новой инсталляции или ремонта. Это может в итоге вылиться в значительную сумму, сравнимую со стоимостью найма персонала на местах.

Рисунок 12.1 – Схема разделения ИТ-проектов

* FTE (Full Time Equivalent) – эквивалент полной занятости

** HRIS (Human Resource Information System) – информационные системы по кадрам

Современные технологии (удаленное администрирование, скайп-конференции) могут значительно сократить данную статью затрат.

Амортизация. Амортизация рабочих мест включает мебель, персональные компьютеры, рабочие станции, настольные серверы, тестовое оборудование и т. д. Здесь также рекомендуется выработать и поддерживать определенную норму в пересчете на одно рабочее место.

Временная помощь и консультанты. Оплата обычно в 2-4 раза выше, чем у постоянного работника. Однако бывают ситуации, когда инвестиции в эти внешние ресурсы экономически оправданны:

- для внедрения крупных систем (например, ERP, CRM и др.);

- для внедрения систем, требующих конкретных навыков (например, пакеты безопасности, новые сетевые технологии и т.д.);

- для инициатив в области реинжиниринга, которые требуют участия уникальных специалистов;

- для оценки технического или функционального состояния инфраструктуры, организации или всей среды в целом;

- для подготовки технико-экономического обоснования по проектам, требующей специальных экспертных знаний.

Несмотря на высокую цену внешних ресурсов, такое вливание новых знаний в ИТ-организацию необходимо. Привлеченные специалисты обычно участвуют в основном в обеспечении изменений и внедрении систем. При этом нельзя забывать о необходимости закрепления новых знаний внутренними ИТ-специалистами компании, чтобы они могли поддерживать установленные системы. Без этого большая часть знаний теряется в процессе поддержки еще до следующей установки.

Прочие издержки контролируются установлением ставки в пересчете на человека, причем расчет делается на весь бюджетный период.

Аппаратные средства

Амортизация. Амортизация обычно происходит за 2-7 лет, в зависимости от типа оборудования. В бюджете должен быть заложен плановый ввод (в определенный месяц) в эксплуатацию нового оборудования взамен старого. Амортизация начисляется ежемесячно, в пересчете на срок службы.

Ремонт. Ремонт обычно требует небольших средств, если у вас оформлен контракт с поставщиком на поддержку оборудования. (Такая практика настойчиво рекомендуется, по крайней мере для основных серверов и всех сетевых элементов.) Заключение контрактов на ремонт, обслуживание и обновление с третьими фирмами может оказаться более выгодным, но здесь возможны проблемы, если персонал поставщика не имеет нужных сертификатов для работы со всеми провайдерами того оборудования, которое вы используете.

Для критически важного оборудования можно предусмотреть инвестиции в обеспечение «горячего» резервирования, что позволяет продолжать работу в нормальном режиме без ремонта и остановки оборудования. Если же имеются определенные бюджетные ограничения, можно использовать стандартные семейства серверов и обеспечивать возможность «холодной» замены. Это означает возможность быстрой замены компонента в случае сбоя.

Лизинг. Лизинг оборудования может стать привлекательной альтернативой, но и он имеет свои преимущества и недостатки.

Преимущества:

1. Возможность сохранить финансовые средства для инвестиций в развитие бизнеса.

2. Предсказуемость ежемесячных затрат на оборудование.

3. Соблюдение дисциплины в замене оборудования после окончания срока службы.

4. Пункт в контракте о полном обслуживании и поддержке.

Недостатки:

1. Более дорогой способ, чем приобретение оборудования. В настоящее время премия за лизинг составляет около 10-12%.

2. По истечении лизингового контракта требуются дополнительные действия (продление контракта, новый контракт, выкуп по рыночной или оговоренной цене).

3. Могут возникнуть определенные проблемы в случае банкротства поставщика или лизинговой компании.

Программное обеспечение

Планирование в бюджете программного обеспечения может стать сложной задачей, поскольку это во многом зависит от условий лицензирования и специфики проектов, в которых оно используется.

Амортизация. Амортизация достаточно просто рассчитывается, исходя их полезного срока службы. Вы определяете срок от трех до семи лет (обычно, четыре года для прикладного программного обеспечения, три – для всего остального). Если программное обеспечение часть большого проекта, в амортизацию включают оплату работы консультантов по внедрению. Остальные нематериальные затраты по проекту (обучение, командировки и др.) включают в издержки текущего года.

Сопровождение (поддержка) представляет основную сложность в составлении бюджета на программное обеспечение. Разные поставщики предлагают разные условия, и определенных стандартов лицензий на сопровождение просто не существует. В итоге все решается на стадии переговоров и может иметь существенное влияние на бюджет.

Сопровождение бывает двух типов: обновление программного обеспечения и техническая поддержка. От технической поддержки можно отказаться, если в штате компании есть достаточно квалифицированные специалисты, чтобы осуществлять поддержку самостоятельно. При этом необходимо, чтобы поставщик предусматривал возможность однократного вызова его специалиста (за отдельную плату) на случай проблем, которые вам не удается решить своими силами.

Исправления. Исправления – это категория затрат, связанная с использованием разовых обращений к поставщику программного обеспечения за технической поддержкой. Такие затраты возникают при отсутствии контрактной технической поддержки, и включают почасовую оплату специалистов при оговоренном минимуме. В эту же категорию входят затраты на консультантов по исправлениям программного обеспечения, не находящегося на контрактном обслуживании. В случае если все приложения стабильны и используются по назначению, количество подобных вызовов обычно не превышает двух, на 2-4 часа в год каждый.

Лизинг и SaaS. Лизинг программного обеспечения становится популярным по тем же причинам, что и для аппаратных средств. Ежемесячная плата оговаривается отдельно. В целом лизинг для программного обеспечения развит слабо. Гораздо более популярной технологией является SaaS.

SaaS (англ. software as a service – программное обеспечение как услуга) – бизнес-модель продажи и использования программного обеспечения, при которой поставщик разрабатывает веб-приложение и самостоятельно управляет им, предоставляя заказчику доступ к программному обеспечению через Интернет. Основное преимущество модели SaaS для потребителя услуги состоит в отсутствии затрат, связанных с установкой, обновлением и поддержкой работоспособности оборудования и работающего на нём программного обеспечения.

В модели SaaS:

- приложение приспособлено для удаленного использования;

- одним приложением пользуется несколько клиентов;

- оплата взимается либо в виде ежемесячной абонентской платы, либо на основе объёма операций;

- техническая поддержка приложения включена в оплату;

- модернизация и обновление приложения происходит оперативно и прозрачно для клиентов.

Услуги

Выделенные линии. Выделенные линии – это линии провайдера Интернет-услуг (Internet Service Provider, ISP) для доступа к виртуальным закрытым (частным) сетям (Virtual Private Networks, VPN) или сети Интернет.

Сетевые услуги на условиях аутсорсинга. Сетевые услуги на условиях аутсорсинга включают плату за обеспечение сетевых сервисов внешними поставщиками услуг. Такая плата либо бывает постоянной на протяжении года, либо исчисляется помесячно в расчете на каждый узел сети.

В этой же графе бюджета может находиться плата за колокацию оборудования (размещение своего оборудования в центрах данных поставщика услуг, например для поддержки веб-сервера); плата за специализированные сети с дополнительными услугами (Value-Added Network, VAN) – такие, как Electronic Data Interfacing (EDI), обеспечивающие прозрачность сети, – а также любые другие сетевые услуги на основе абонентской платы.

Услуги безопасности. Услуги безопасности включают антивирусную защиту, спам-фильтры, услуги по организации персонального электронного доступа (инфраструктура закрытых (частных) ключей – private key infrastructure, PKI), проверку сетевой безопасности и возможностей вторжения, обслуживание специализированного защитного оборудования (сканеры смарт-карт, отпечатков пальцев, сетчатки глаза и т. д.) и другие связанные с безопасностью услуги. Эту категорию можно отнести также в графу «сетевые услуги на условиях аутсорсинга».

Поставщики приложений (Application Service Providers, ASP). В этот раздел входят расходы на оплату услуг по аренде приложений (ERP, CRM, и др.), услуг по организации электронного магазина, почты и совместной работы и любых других услуг, связанных с предоставлением пользовательских приложений за постоянную плату внешними поставщиками. Условия контракта крайне важны, поскольку влияют на ежемесячные затраты в течение длительного периода времени.

Прочее. Эта графа предназначена для всех затрат, которые не вошли в предыдущие категории. В хорошо структурированном бюджете доля таких затрат не должна превышать 1%.

Планирование численности персонала при подготовке бюджета

Лучшим способом является использование пропорций для большинства функциональных областей. Например, нормальной пропорцией для численности сотрудников службы поддержки и обслуживания клиентов (help desk) будет один сотрудник службы на 100 пользователей. Агрессивная пропорция может составлять 1:200.

Для бизнес-аналитиков вы можете выбрать модель полного охвата жизненно важных функций и минимального охвата неключевых приложений. В случае необходимости это можно компенсировать поддержкой, предоставляемой поставщиком.

То же применимо к администраторам баз данных, специалистам по сетям, серверной команде, специалистам по голосовой связи и др. Суть данного подхода в том, чтобы зафиксировать пропорции и объяснить свой выбор и его последствия.

Коэффициенты и показатели

Данный раздел посвящен некоторым мерам измерения, которые могут показать, насколько хорошо структурирован бюджет и соответствует задачам бизнеса.

Доля затрат на ИТ как функция от выручки

Ответ на этот вопрос приходится давать топ-менеджменту компании или совету директоров.

Для компаний, занимающихся исследованиями и разработками или только предоставлением услуг, и возможно, других будут актуальны другие цифры. Например, компании, специализирующиеся на интернет-услугах (электронная коммерция), используют ИТ напрямую для извлечения доходов, поэтому они должны отделять затраты на труд, оборудование и услуги от инфраструктурных расходов, идущих на поддержание функционирования предприятия. Возможно, затраты, направленные на извлечение доходов, следует привязать к стоимости проданных товаров (costs of goods sold, COGS). Без такого разделения ИТ-бюджеты подобных организаций могут достигать 20% выручки. Отделив эти затраты, мы получим более-менее нормальные цифры по операционному бюджету.

Далее описаны некоторые показатели, которые также могут помочь управлению расходами в ИТ-организации. Они направлены на нормализацию бюджета и отслеживание существенных изменений основных факторов влияния.

Стоимость передачи мегабайта с учетом пропускной способности.

Используется для всей организации, по регионам и по поставщикам услуг.

Стоимость одного междугороднего звонка.

Обычно рассчитывается по регионам или хотя бы по континентам. Сравнивается с компаниями с аналогичным географическим положением.

Затраты на один сотовый телефон.

Обычно схема с фиксированной абонентской платой и входящими в нее бесплатными минутами упрощает этот процесс.

Количество обращений в службу поддержки и обслуживания клиентов (help desk) в неделю/месяц.

Обратите внимание на изменение этого показателя при существенном изменении числа обслуживаемых пользователей.

Количество персональных/переносных ПК на человека в определенной группе или в целом по организации.

Для разных групп соотношения будут варьировать и составят: для разработчиков – 2,3; производства – 0,75; головного офиса – 1; продаж – 1,25. Показатель важен для прогнозирования объема работ и оборачиваемости инвестиций в технологии.

Показатели, основанные на затратах.

Общая стоимость владения (ТСО) в пересчете на пользователя по настольным и переносным ПК (с учетом амортизации, поддержки, а также работы службы поддержки и обслуживания клиентов и т. д.); общая стоимость владения (ТСО) в пересчете на одного пользователя ERP-систем (с учетом поддержки, управления базами данных, работы бизнес-аналитиков, работы службы поддержки и обслуживания клиентов и т. д.).

Показатели, основанные на прибыли.

Это показатели рентабельности инвестиций (ROI), обычно применимые к проектам. В то же время можно смотреть на этот показатель и шире. Каждый показатель, основанный на затратах, может иметь аналогичный показатель, выраженный на основе прибыли. Например, увеличение пропускной способности при тех же или более низких затратах можно выразить в форме экономии времени разработчиков компании. Повышение производительности серверов может иметь прямое влияние на доходы всей компании, если их используют для обслуживания партнеров или клиентов. Создание показателей, основанных на прибыли, стоит потраченного на это времени. Это еще один хороший способ улучшить коммуникации с руководством компании.

Инструменты бюджетирования

Любой участник процесса бюджетирования должен быть знаком с электронными таблицами, презентациями и текстовыми редакторами – именно в таком порядке. Если в компании используются более изощренные инструменты бюджетирования, то можно работать непосредственно в предоставляемой среде либо использовать таблицы, а затем загружать результаты в систему.

Использование таблиц

Инвестиционный портфель (несколько таблиц). Предлагается на год. Утверждается руководством, и в утвержденном списке напротив предлагаемых сумм проставляются суммы, которые реально выделены.

Учет заказов на закупки. Для данных по расходам на программное обеспечение, аппаратные средства, консультационные услуги, передачу данных, голосовые телекоммуникации, абонентскую плату, а также для итоговых результатов используйте различные рабочие таблицы.

Учет обучения персонала. Одна таблица используется для учета специализированных курсов, семинаров и прочих учебных мероприятий, посещенных каждым сотрудником. Другая таблица – для учета технического, рабочего и личного времени, потраченного сотрудником на обучение.

Рекомендации по составлению отчетов (с точки зрения бюджета)

Финансовые показатели бюджета должны указываться в отчете относительно достижений в ходе реализации проекта.

По основным категориям требуются отчеты об отклонении более чем на 5%. Необходимо вести учет всех таких отклонений за год. Любое отклонение на 10% и более может привести к необходимости более серьезного объяснения причин. Будьте к этому готовы.

Определенные операционные показатели деятельности (некоторые из них были обсуждены ранее) должны ежемесячно представляться ИТ-персоналу и, по меньшей мере ежеквартально, – руководству. Более частые презентации показателей обычно требуются, чтобы снять определенную напряженность.

Отчет об окончании бюджетного года должен содержать раздел по выполнению инвестиционной программы, а также раздел с описаниями основных отклонений от бюджета в течение года и существенных изменений основных факторов.

Глоссарий

SaaS (англ. Software as a Service – программное обеспечение как услуга; также англ. Software on Demand –программное обеспечение по требованию) – бизнес-модель продажи и использования программного обеспечения, при которой поставщик разрабатывает веб-приложение и самостоятельно управляет им, предоставляя заказчику доступ к программному обеспечению через Интернет.

Амортизация, обесценение, износ (англ. Depreciation; Amortization):

в широком смысле – бухгалтерская и налоговая концепции, используемые для оценки потери величины стоимости активов с течением времени;

в узком смысле – списание балансовой стоимости основных фондов.

Аппаратное обеспечение (англ. Hardware) – электронные и механические части вычислительного устройства, входящие в состав системы или сети, исключая программное обеспечение и данные (информацию, которую вычислительная система хранит и обрабатывает). Аппаратное обеспечение включает: компьютеры и логические устройства, внешние устройства и диагностическую аппаратуру, энергетическое оборудование, батареи и аккумуляторы.

Бюджетирование (англ. Budgeting) – деятельность по прогнозированию и последующему контролю расходов денежных средств. Состоит из периодического (обычно ежегодного) составления бюджетов будущих периодов и ежедневного мониторинга и уточнения бюджета текущего периода.

Выделенные линии – линии провайдера Интернет-услуг (Internet Service Provider, ISP) для доступа к виртуальным закрытым (частным) сетям (Virtual Private Networks, VPN) или сети Интернет.

Выручка (оборот, объём продаж) (англ. – Costs of goods sold, COGS) – количество денежных средств или иных благ, получаемых компанией за определённый период её деятельности, в основном за счёт продажи товаров или услуг своим клиентам.

Капитальные затраты (капитальные вложения) (англ. Capital Cost, Capital Expenditure, CAPEX) – затраты на закупку чего-либо, рассматриваемого как финансовый актив, например, компьютерного оборудования или здания. Стоимость актива амортизируется в течение нескольких отчётных периодов.

Лизинг (англ. Leasing – аренда) – долгосрочная (на срок от 6 месяцев) аренда машин, оборудования, транспортных средств, сооружений производственного назначения, предусматривающая возможность их последующего выкупа арендатором.

Поставщики приложений (англ. Application Service Providers, ASP) – Внешний поставщик услуг, который предоставляет ИТ-услуги с использованием приложений, развернутых на мощностях поставщика услуг. Пользователи получают доступ к приложениям посредством сетевого подключения к поставщику услуг.

Программное обеспечение (ПО) (англ. Software) – все или часть программ, процедур, правил и соответствующей документации системы обработки информации.

Служба технической поддержки (техподдержка) (англ. Technical Support, Helpdesk, Service Desk) – сервисная структура, разрешающая проблемы пользователей с компьютерами (как аппаратным, так и программным обеспечением) и оргтехникой. Важная функциональная составляющая ITIL, позволяющая выявить проблемные участки инфраструктуры ИТ, оценить эффективность работы подразделения ИТ.

Текущие расходы (операционные затраты) (англ. Operational Cost, Operational Expenditure, OPEX) – затраты, возникающие при эксплуатации ИТ-услуг, зачастую являющиеся повторяющимися платежами. Например, заработная плата, оплата обслуживания аппаратного обеспечения и электричества (также могут называться «текущие издержки»).

Вопросы для самоконтроля

1. Расскажите об общей структура бюджета ИТ-подразделения компании.

2. Дайте определение капитальным вложениям. Покажите различия между стратегическими и постоянными капитальными вложениями.

3. Опишите методы установления приоритетов по капиталовложениям.

4. Дайте классификацию и охарактеризуйте статью «Персонал».

5. Дайте классификацию и охарактеризуйте статью «Аппаратные средства».

6. Дайте классификацию и охарактеризуйте статью «Программное обеспечение».

7. Дайте классификацию и охарактеризуйте статью «Услуги».

8. Опишите коэффициенты и показатели, используемые в бюджетировании ИТ.

9. Расскажите об инструментах бюджетирования ИТ.

Тестовые задания

1. Товары и услуги, потребляемые за период, в который они приобретены, носят название:

А) текущие расходы

Б) капиталовложения

В) бюджет

Г) себестоимость по видам деятельности

2. К постоянным капиталовложениям относятся следующие:

А) обеспечение резервных мощностей

Б) замена оборудования по окончании срока службы

В) типовое внедрение ключевых систем

Г) проекты в области знаний, интеллекта, аналитики и интуиции

3. К стратегическим капиталовложениям относятся следующие:

А) проекты в области знаний, интеллекта, аналитики и интуиции

Б) замена оборудования по окончании срока службы

В) IP-телефония, беспроводные сети, персональные устройства

Г) внедрение планов по восстановлению после сбоев

4. Стратегические инвестиции могут классифицироваться по следующим критериям:

А) «инвестиции в рост» и «инвестиции в прорыв»

Б) рентабельность и риск отказа от инвестиции

В) соответствие бизнес-целям

Г) наличие свободных денежных средств

5. К затратам на персонал ИТ-службы относятся:

А) тренинги и образование

Б) заработная плата

В) лизинг

Г) обеспечение резервных мощностей

6. К преимуществам приобретения оборудования в лизинг относятся следующие:

А) предсказуемость ежемесячных затрат на оборудование

Б) пункт в контракте о полном обслуживании и поддержке

В) более дешевый способ, чем приобретение оборудования

Г) возможность сохранить финансовые средства для инвестиций в развитие бизнеса

7. Технология передачи программного обеспечения в лизинг носит название:

А) SaaS

Б) ITSM

В) SLA

Г) CRM

8. К показателям ИТ, основанным на затратах, можно отнести:

А) показатели рентабельности инвестиций

Б) совокупная стоимость владения на 1 пользователя

В) количество обращений в службу поддержки в неделю/месяц

Г) количество персональных компьютеров на человека

9. К затратам на обслуживание аппаратных средств относятся:

А) амортизация

Б) ремонт

В) поддержка (сопровождение)

Г) консультирование

10. К основным категориям операционных издержек ИТ-службы относятся:

А) персонал

Б) аппаратные средства

В) программное обеспечение

Г) амортизация

Дата: 2018-12-21, просмотров: 531.