История создания методики

Первопроходцем в разработке методологического подхода к экономической оценке целесообразности ИТ-проектов были компании Forrester Research и Giga Information Group (1999 г., в настоящий момент Giga Group входит в компанию Forrester Research). Основными предпосылками при его создании были:

- необходимость для руководителя ИТ-службы обоснования перед руководством компании и акционерами запросов на финансирование дорогостоящих ИТ-проектов;

- необходимость ведения диалога с представителями бизнеса не в технологических, а в бизнес-терминах. Демонстрация ценности проекта для основного бизнеса компании, его сопряжения (синхронизации) со стратегией развития бизнеса компании;

- осознание трудностей в использовании существовавших стандартных методологий (например, ROI или совокупной (общей) стоимости владения (Total Cost Ownership, ТСО) – для определения экономической эффективности предстоящих ИТ-проектов;

- осознание рисков принятия решений в отношении ИТ-проектов при использовании только затратных методов оценки проектов (например, ТСО);

- необходимость учета как материальных, так и нематериальных выгод, получаемых в результате ИТ-проекта;

- связь ИТ-проекта с другими проектами, в том числе и возможными будущими;

- введение поправок на риски реализации проекта.

Разработанная методология, получившая название «Совокупный экономический эффект» – Total Economic Impact (TEI), была ориентирована именно на анализ и поддержку принятия ИТ-решений с учетом вышеуказанных требований.

Традиционные методики, например ТСО вошли в указанную модель как составные части для оценки затрат и для сравнения с лучшими практиками в целях минимизации затрат. Кроме того, модель TEI включает как подробный анализ и количественную оценку выгод, получаемых бизнесом компании вследствие данного ИТ-проекта, так и оценку гибкости ИТ-решения (связь его с другими проектами и «отложенные» выгоды) и поправку на риски реализации проекта.

Используя TEI или иные методологии, разработанные на вышеуказанных принципах, организации могут оценить свои решения по ИТ-проектам или ИТ-продуктам в свете индивидуальных бизнес-целей организации и тем самым представить ИТ-службу не как «центр расходов», а как «центр прибыли» предприятия. Тем самым технологические ИТ-решения будут лучше сопряжены с бизнес-целями компании, рейтинг успешности проекта возрастет, оценка рисков становится более конкретной и понятной, а сами риски могут быть уменьшены. Все это предполагает в конечном итоге достижение одной цели – роста бизнеса компании.

Аналогичные методологии

В дальнейшем методологии оценки экономической эффективности ИТ-проектов появились и у других исследовательских и консалтинговых компаний. Несмотря на различие в названиях, суть их аналогична подходу Forrester.

Методология Economic Value Sourced/ Business Value Framework исследовательской компании META Group, США (2002 г.).

Так как в 2004 году компания META Group была куплена компанией Gartner, то данная методология вряд ли будет использоваться в рамках объединенной компании. К этому моменту у Gartner была уже своя методология TVO.

Методология Total Value of Opportunity (TVO) – совокупной оценки возможностей была разработана аналитической компанией Gartner в 2003 году. При ее разработке компания стремилась, во-первых, создать универсальную модель, во-вторых, сразу же представить рынку в качестве аналитического программного обеспечения, находящегося на сервере компании (WEB based application). Стремление к универсальности сделало модель довольно громоздкой (54 метрики, объединенные в 9 групп), и, естественно, индивидуальные особенности предприятия, и существующие у него ИТ-системы в ней практически не могут быть учтены.

Воплощение методологии в WEB based application с корреляционными коэффициентами и статистическими данными (в основном американского рынка) делает многие переходы от одних цифр к другим неясными для пользователя. А применение данных российского рынка практически невозможно. В отличие от методологии TEI методология TVO имеет 7 элементов (табл. 9.1). Их сравнение подтверждает тезис о том, что последующие за TEI разработки содержат в основном те же элементы.

Таблица 9.1 – Соответствие элементов методологии TEI элементам методологии TVO

| Элементы методологии TEI | Элементы методологии TVO |

| Выгоды | Определение релятивных метрик и их величин Выяснение возможностей инициатив и их влияние на метрики Расчет суммарной выгоды по годам |

| Затраты | Определение ТСО |

| Гибкость | Определение класса инициативы Определение опций для будущего развития |

| Риски | Выяснение способности предприятия реализовать выгоды (риски проектов) |

Основы методики

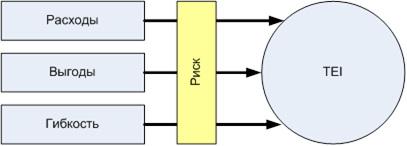

Методология TEI предполагает использование для оценки инвестиционной ценности проекта внедрения ИС четырех компонент: выгоды, расходы, риски и гибкость (рис. 9.1). Влияние гибкости не всегда выражается в количественной форме.

Рисунок 9.1 – Структура методики Совокупного экономического эффекта.

Расходы – это инвестиции, необходимые для получения ценностей или выгоды от предлагаемого проекта. Расходами считаются все инвестиции и затраты, необходимые для реализации предложенной ценности. Кроме того, в категории расходов в пределах модели TEI учитываются любые дополнительные издержки по сравнению с существующей средой для текущих расходов, связанных с разработкой. Все расходы должны быть привязаны к создаваемым выгодам.

Для учёта расходов модель TEI предлагает выделять следующие виды расходов: расходы на оборудование, программные лицензии, установку и настройку, администрирование, обслуживание, а также обучение персонала ИТ-отдела и службы поддержки.

При этом расходы на оборудование, программное обеспечение и работы подрядчиков рассчитываются исходя из плановых сумм, а расходы на обслуживание системы рассчитываются исходя из средней ставки сотрудника и часов, необходимых на выполнение рассчитываемых работ.

Часто обоснование выбора продукта или проекта сосредоточено только на ИТ-расходах и их сокращении, а анализ влияния технологии на организацию в целом не проводится. В рамках методологии TEI и результирующей финансовой модели выгоды и расходы учитываются одинаково, что позволяет полностью оценить влияние технологии на организацию в целом.

Выгоды  это польза, которую получает организация-пользователь (ИТ-отдел или бизнес-подразделения) от предложенного продукта или проекта. Для определения выгод проводится тесный диалог с компанией-пользователем, позволяющий осознать создаваемую ценность. Кроме того, компания Forrester устанавливает обязательное требование, согласно которому после окончания проекта между фактическими данными и обоснованием оценок выгоды должна существовать четкая взаимосвязь. Это помогает связать оценки выгоды с итоговыми результатами.

это польза, которую получает организация-пользователь (ИТ-отдел или бизнес-подразделения) от предложенного продукта или проекта. Для определения выгод проводится тесный диалог с компанией-пользователем, позволяющий осознать создаваемую ценность. Кроме того, компания Forrester устанавливает обязательное требование, согласно которому после окончания проекта между фактическими данными и обоснованием оценок выгоды должна существовать четкая взаимосвязь. Это помогает связать оценки выгоды с итоговыми результатами.

Таким образом, для расчёта получаемых выгод используются оценки компании-производителя продукта, результаты интервью с предприятиями, использующими данный продукт, экспертные оценки. Для каждого из типов получаемой выгоды должна быть разработана методика её учёта.

Например:

- сокращение себестоимости за счёт снижения времени, необходимого на реализацию сделки = (количество продавцов) ´ (затрачиваемые часы на сделку) ´ (средняя часовая ставка) ´ (процент улучшения);

- сокращение расходов на хранение может быть оценено как выгода за счёт использования меньшего количества оборудования и освобождение штатных сотрудников, задействованных при администрировании;

- сокращение числа обращений в службу поддержки – стоимость времени высвободившихся сотрудников;

- упрощение обеспечения соответствия нормативным требованиям – на основании количества юридических запросов и времени на их обработку.

Риск является третьим важным компонентом в модели TEI. Он используется для определения погрешности полученных оценок расходов и выгод. Если коэффициент рентабельности инвестиций с учетом рисков покажет неоспоримое экономическое преимущество выбранного проекта, то повышается уверенность в том, что инвестиция будет успешной, поскольку риски, грозящие проекту, были учтены. При учете рисков расходы обычно увеличиваются, а выгода по сравнению с исходными оценками уменьшается. Но именно значения оценки, полученные с учетом рисков должны рассматриваться как «реалистичные» ожидания, поскольку с поправкой на риски они являются ожидаемыми величинами.

В модели TEI для расчетов значений оценок с учетом рисков используется метод «треугольного распределения». Чтобы построить такое распределение, сначала необходимо оценить наиболее вероятное, минимальное и максимальное значения оцениваемой величины. Значение с учетом рисков – это среднее арифметическое этих трех значений.

Согласно методологии TEI прямые выгоды представляют только одну часть ценности инвестиции. Хотя прямые выгоды обычно служат основным критерием обоснования проекта, компания Forrester полагает, что организации также должны иметь возможность определить стратегическую ценность инвестиции.

Гибкость (адаптируемость)  это ценность, которая может быть получена в будущем при условии дополнительной инвестиции, сделанной после первоначальной. Например, инвестиция в обновление корпоративного пакета рабочих приложений может повысить уровень стандартизации (для повышения эффективности работы) и сократить расходы на лицензирование. При этом начало использования встроенной функциональности для совместной работы позволит дополнительно повысить производительность работы сотрудников. Функцию совместной работы можно использовать только благодаря дополнительной инвестиции в обучение в будущем. Тем не менее, возможность реализовать эту выгоду имеет текущую величину, которую можно оценить. Сделать это позволяет компонент гибкости TEI.

это ценность, которая может быть получена в будущем при условии дополнительной инвестиции, сделанной после первоначальной. Например, инвестиция в обновление корпоративного пакета рабочих приложений может повысить уровень стандартизации (для повышения эффективности работы) и сократить расходы на лицензирование. При этом начало использования встроенной функциональности для совместной работы позволит дополнительно повысить производительность работы сотрудников. Функцию совместной работы можно использовать только благодаря дополнительной инвестиции в обучение в будущем. Тем не менее, возможность реализовать эту выгоду имеет текущую величину, которую можно оценить. Сделать это позволяет компонент гибкости TEI.

Составные элементы модели TEI

Модель TEI содержит четыре базовых элемента, каждый из них, в свою очередь, имеет свои методологию и инструментарий. Эти четыре элемента позволяют проанализировать:

- затраты (на основе модели ТСО);

- получаемые выгоды;

- гибкость ИТ-решения;

- оценку показателей первых трех позиций с учетом рисков проекта.

Затраты. Любая модель оценки проектов должна содержать довольно подробный и всесторонний анализ расходов по проекту, который предполагает оценку как прямых, так и косвенных ИТ-расходов. Например:

- капитальные затраты на приобретение оборудования и лицензий ПО, а также их апгрейдов;

- текущие расходы на поддержку и операционные расходы, включая расходы как на внутренний персонал, так и на внешние ИТ-услуги;

- административные расходы и т.д.

Прямые выгоды. Категория выгод в TEI содержит в основном количественные показатели, связанные с изменениями вне ИТ-департамента, то есть в бизнес-подразделениях, внешних связях, позициях на рынке и т.д. Такой подход представляет собой принципиальное отличие от ранее существовавших моделей оценки эффективности ИТ-расходов (в частности ТСО). Сегодня он используется практически во всех моделях.

Другой момент, на который следует обратить внимание при разработке метрик для оценки выгод для бизнеса, – оценка нематериальных выгод. Здесь имеется большой простор для креативных способностей консультантов и аналитиков.

Кроме того, было учтено, что внедрение многих информационных систем требует изменений в поведении персонала – их пользователей. Может случиться, что работа специалистов по маркетингу будет менее эффективной, а персонал отделов продаж будет проходить обучение, вместо того чтобы продавать, и т.д. Поэтому внедрение многих систем поначалу может производить отрицательный эффект, который в дальнейшем будет компенсирован.

В TEI для учета этого обстоятельства рассматриваются два сценария развития организации – без ИТ-инновации и с ее учетом.

Гибкость (будущие выгоды). Часто ИТ-проект имеет или предполагает продолжение и/или связан с другими предполагаемыми проектами. Forrester перенес подход для оценки покупки ценных бумаг с опционом, разработанный Фишером Блэком и Майроном Шоулзом в 1965 году, на ИТ-проекты. Это позволяло делать оценку будущих выгод в предполагаемых условиях рынка.

Аналогично дополнительные инвестиции в инфраструктуру сейчас (сверх текущих потребностей) позволяют в дальнейшем внедрить те или иные приложения и тем самым получить дополнительные выгоды от сегодняшних инвестиций.

Риски. Учет рисков приводит к необходимости рассмотрения затрат, выгод и гибкости в диапазоне потенциально возможных последствий. Среди факторов, которые влияют (увеличивают) на неопределенность конечного результата, можно назвать:

- поставщики – риск того, что поставщик или технология могут исчезнуть с рынка и должны быть заменены другими продуктами или поставщиками;

- продукты – риск того, что покупаемый продукт в действительности не будет соответствовать предполагаемой функциональности или свойствам;

- архитектура – риск того, что получаемая архитектура не позволит в дальнейшем произвести инфраструктурные изменения или внедрить какие-либо решения;

- корпоративная культура – риск непринятия организацией технологической инициативы или невозможность внедрения инициативы в данных условиях;

- просрочки – нарушение сроков поставок, выполнения этапов проекта и т.д.;

- размер проекта – чем больше и сложнее проект, тем выше риски, связанные с его неисполнением или неисполнением в рамках заданных бюджета и сроков.

В модели TEI риски учитываются через их влияние на выгоды, затраты и гибкость. Надо заметить, что при процедуре количественной оценки рисков становятся ясными и пути их уменьшения, например, разделение больших проектов на ряд малых или закладывание в бюджет больших, но не изменяющихся расходов.

Глоссарий

Выгоды это польза, которую получает организация-пользователь (ИТ-отдел или бизнес-подразделения) от предложенного продукта или проекта.

Гибкость (адаптируемость) это ценность, которая может быть получена в будущем при условии дополнительной инвестиции, сделанной после первоначальной.

Капитальные затраты (капитальные вложения) (англ. Capital Cost, Capital Expenditure, CAPEX) – затраты на закупку чего-либо, рассматриваемого как финансовый актив, например, компьютерного оборудования или здания. Стоимость актива амортизируется в течение нескольких отчётных периодов.

Расходы – это инвестиции, необходимые для получения ценностей или выгоды от предлагаемого проекта. Расходами считаются все инвестиции и затраты, необходимые для реализации предложенной ценности. Кроме того, в категории расходов в пределах модели TEI учитываются любые дополнительные издержки по сравнению с существующей средой для текущих расходов, связанных с разработкой.

Риск является третьим важным компонентом в модели TEI. Он используется для определения погрешности полученных оценок расходов и выгод. капитальные затраты

Совокупный экономический эффект (англ. Total Economic Impact, TEI), была ориентирована именно на анализ и поддержку принятия ИТ-решений с учетом вышеуказанных требований.

Текущие расходы (операционные затраты) (англ. Operational Cost, Operational Expenditure, OPEX) – затраты, возникающие при эксплуатации ИТ-услуг, зачастую являющиеся повторяющимися платежами. Например, заработная плата, оплата обслуживания аппаратного обеспечения и электричества (также могут называться «текущие издержки»).

Вопросы для самоконтроля

1. Расскажите об истории создания методики совокупного экономического эффекта.

2. Опишите аналогичные методологии и сравните с ними методику совокупного экономического эффекта.

3. Расскажите об этапе определения расходов в методике совокупного экономического эффекта

4. Расскажите об этапе определения выгод в методике совокупного экономического эффекта

5. Расскажите об этапе расчета риска в методике совокупного экономического эффекта

6. Расскажите об этапе определения гибкости в методике совокупного экономического эффекта

Тестовые задания

1. Методика Совокупного экономического эффекта включает как составную часть методику:

А) экономической добавленной стоимости

Б) совокупной стоимости владения

В) совокупной ценности возможностей

Г) быстрого экономического обоснования

2. Наиболее близкой по методологии оценки к методике Совокупного экономического эффекта можно назвать методику:

А) экономической добавленной стоимости

Б) совокупной стоимости владения

В) совокупной ценности возможностей

Г) расчет себестоимости по видам деятельности

3. К основным элементам методики Совокупного экономического эффекта относятся:

А) выгоды

Б) гибкость

В) риски

Г) клиенты

4. Гибкость в модели Совокупного экономического эффекта оценивается:

А) по методике ценообразования опционов Блэка-Шоулза

Б) по методике совокупной стоимости владения

В) по методике системы сбалансированных показателей

Г) по методике экономической добавленной стоимости

5. Для оценки рисков в модели Совокупного экономического эффекта используется:

А) метод треугольного распределения

Б) метод нормального распределения

В) метод Монте-Карло

Г) метод анализа чувствительности

6. Затраты в модели Совокупного экономического эффекта включают:

А) капитальные затраты на приобретение оборудования и лицензий ПО

Б) текущие расходы на поддержку и операционные расходы

В) административные расходы

Г) косвенные (небюджетируемые) расходы

7. Основными предпосылками создания методики Совокупного экономического эффекта являлись:

А) необходимость для руководителя ИТ-службы обоснования перед руководством компании и акционерами запросов на финансирование дорогостоящих ИТ-проектов

Б) необходимость ведения диалога с представителями бизнеса не в технологических, а в бизнес-терминах

В) необходимость учета как материальных, так и нематериальных выгод, получаемых в результате ИТ-проекта

Г) необходимость учета не только финансовых метрик, но и других сторон деятельности компании

Дата: 2018-12-21, просмотров: 1146.