Основные положения методики

Совокупная стоимость владения (ССВ) (англ. Total Cost of Ownership, TCO) – это общая величина целевых затрат, которые вынужден нести владелец с момента вступления в состояние владения до момента выхода из состояния владения.

Совокупная стоимость владения по праву является одним из основных инструментов в экономическом анализе ИТ. Само понятие совокупной стоимости владения было разработано безотносительно к ИТ и применимо к любому активу – зданиям, сооружениям, оборудованию и т.д. Для ИТ важность этого понятия определяет соотношение первоначальных и эксплуатационных затрат – годовая сумма эксплуатационных затрат значительно превышает первоначальные вложения.

Под совокупной стоимостью владения ИТ понимаются «полностью учтенные ежегодные расходы предприятия (а не только его ИТ-отдела), связанные с приобретением и, использованием информационных технологий в бизнесе». Таким образом, само понятие ССВ относится прежде всего к ИТ-инфраструктуре предприятия в целом. ССВ ИТ-инфраструктуры складывается из суммы ССВ ее элементов. В традиционной модели ССВ элементами ИТ-инфраструктуры являются рабочие места пользователей, распределенные информационные системы и совместно используемые инфраструктурные объекты.

Под ССВ рабочего места пользователя понимаются затраты, связанные с использованием стандартного офисного рабочего места. ССВ информационной системы (обычно речь идет о многопользовательской системе) представляет собой сумму затрат, связанных с эксплуатацией рабочих мест в системе, и затрат, связанных с использованием системы в целом. К последним относятся затраты на сервер системы, базу данных, простои системы в целом и т.д. Наконец, под совместно используемыми инфраструктурными элементами понимаются кабельная сеть, источники бесперебойного питания, файловые серверы, а также другое оборудование и программное обеспечение, обслуживающее группу рабочих мест и не связанное непосредственно с той или иной прикладной распределенной системой. При последовательном подходе ССВ многопользовательской системы делится на стоимость централизованной составляющей и сумму стоимости клиентских рабочих мест. Тем самым ССВ ИТ-инфраструктуры рассчитывается как

А + N*В;

где А – ССВ централизованного оборудования и ПО, обслуживающего группу рабочих мест или все рабочие места предприятия;

В – ССВ одного рабочего места;

N – число рабочих мест.

История развития методики

Традиционная модель ССВ ИТ-инфраструктуры предприятия основана в первую очередь на разработках компании Gartner Group, которая ввела в 1988 году само понятие совокупной стоимости владения информационной инфраструктуры предприятия. Эта компания впервые в отрасли провела анализ всех категорий затрат на развитие информационных технологий, на основании чего и возникло понятие ССВ.

Очертания, близкие сегодняшним, методика приняла после образования в 1994 году фирмы Interpose, которой удалось за небольшой срок создать принципиально новую модель анализа финансовой стороны информационных технологий. При этом большой объем работы выполнила Gartner Group (ее подразделение Gartner Consulting), осуществившая с целью получения максимально достоверной выборки трудоемкие анкетирования и исследования рынка, которые потом использовались для совершенствования самой модели.

Сложность управления и разветвленная инфраструктура корпоративной информационной системы – вот главные факторы, влияющие на ССВ. В настоящее время происходит переход от модели общей стоимости компьютерной собственности к значительно более сложной и трудоемкой методике детального анализа стоимости всех составляющих затрат на информационные технологии. Это вызвано резким повышением сложности и увеличением размеров корпоративных сетей, что, в свою очередь, зачастую приводит к непрогнозируемому росту дополнительных затрат, вызванных широким спектром используемых технологий.

Основной целью подсчета стоимости владения, кроме выявления избыточных статей расхода, является оценка возможности возврата вложенных в информационные технологии средств. Это необходимо для анализа привлекательности информационных технологий, как объекта для инвестиций, также для оценки корпоративных расходов. При этом необходимо понимать, что методика ССВ показывает только расходную, но отнюдь не доходную часть использования ИТ.

Расчет ССВ предприятия представляет собой детальный отчет (от 50 страниц). Чтобы получить приблизительное представление о ССВ на предприятии среднего размера (5 серверов, 250 рабочих мест, 20 принтеров и 35 сетевых устройств – концентраторов, маршрутизаторов, мостов, коммутаторов), необходимо как минимум шесть недель (срок, рекомендованный Interpose). Для предприятий, имеющих более 50 серверов и 1500 рабочих мест, потребуется не менее двух месяцев, с последующим подсчетом и анализом. Обычно (по данным Interpose) на расчет совокупной стоимости владения компании подобного масштаба расходуется около трехсот часов.

Выбор программного обеспечения

Для расчета ССВ различных решений существуют программы, которые обычно базируются на экспертах от Interpose. Например, для подсчета расходов и возврата инвестиций в сети на базе NetWare компания Novell лицензировала эксперта, который был встроен в Novell Small Business Network Advisor. Для подсчета затрат, необходимых для перехода на новые технологии, стоимости владения и возврата инвестиций компания Microsoft имеет программный продукт Desktop TCO&ROI Advisor. Среди других фирм, имеющих программы подсчета ССВ и возврата инвестиций, надо отметить Gartner Group, Intel, IBM, Symantec и др. Однако все эти программные средства учитывают весьма специализированные компоненты общей информационной системы.

На сегодняшний день наиболее полными продуктами являются в первую очередь TCO Advisor Client&Server Model от Interpose, стоимостью в двенадцать тысяч долларов за компакт диск с базой бенчмарков по нескольким сотням предприятий более чем полутора десятков профилей деятельности. Другой не менее полнофункциональный продукт, совместное изделие Gartner Group и Interpose, – TCO Analyst. Стоимость годовой лицензии составляет 19 тысяч долларов в год.

Несмотря на то, что программы очень близки по методике расчета и используют единую базу, различия все же есть. У TCO Analyst более сильна аналитическая сторона и обширнее информационная база по предприятиям. Неспроста при расчетах ССВ предприятий, отличающихся по профилю от заложенных в базе TCO Advisor Client&Server Model, Interpose рекомендует проводить сравнительный анализ не только с собственной базой, но и с данными от Gartner. У продукта Interpose более детализированы расходные части стоимости владения и удачнее сделана система анкетирования пользователей.

Методика проведения расчета совокупной стоимости владения

Далее приведена методика, базирующаяся на TCO Advisor Client&Server Model.

1. Определение типа предприятия

Перед тем как приступить к расчету, необходимо определить профиль предприятия. По классификации Interpose таких профилей насчитывается семнадцать. Кроме того, каждый профиль имеет три градации – малое предприятие, среднее и крупное. Например, среднее предприятие в финансовой отрасли имеет около 50 серверов и 2000 рабочих мест.

После выбора типа предприятия следует получить такие данные бюджета предприятия, как общий валовой доход, валовой доход в расчете на одно компьютерное рабочее место, процентный показатель роста за расчетный срок, бюджет на информационные технологии.

2. Анкетирование и анализ рабочих мест

На следующем этапе администраторам и пользователям раздаются специальные анкеты, которые предназначены для сбора информации о количестве рабочих мест, закупочной стоимости компонентов и пр.

Кроме общих данных, собирается более детальная информация по оборудованию.Серверы: куплены или арендованы, их количество по категориям (серверы Windows NT, NetWare, Интернет/интранет-серверы, серверы уровня предприятия). Рабочие места: общее количество по клиентской ОС (DOS, Windows, Sun UNIX, UNIX, OS/2, MacOS, NC/тонкие клиенты, терминалы. Принтеры: цветные, черно-белые. Сетевые компоненты: концентраторы, маршрутизаторы, мосты, коммутаторы, устройства хранения информации.

3. Сбор и анализ информации о прямых и косвенных расходах

Дальше собирается информация о прямых и косвенных расходах, которая впоследствии будет использована для подсчета стоимости владения.

- аппаратура и программное обеспечение (стоимость оборудования, амортизация оборудования, устройства хранения информации, периферийные устройства, операционные системы, приложения);

- платежи (оплата арендованного оборудования и ПО);

- управление (диагностика и ремонт, администрирование пользователей, поддержка операционных систем, техническая поддержка уровней 1 и 2, профилактика, управление безопасностью, архивирование и резервное копирование, обучение пользователей и пр.);

- разработка (расходы на проектирование и разработку, тестирование, документация);

- расходы на конечного пользователя (среднее время работы на компьютере, самоподдержка, взаимоподдержка, время соединения при беспроводном подключении, процент критически важных данных на локальном диске, среднее время устранения инцидента, средний процент ложных вызовов, время на ожидание помощи, запланированные и незапланированные простои в часах и в рублях и пр.).

4. Расчет стоимости

После того, как сбор исходных данных проведен, они вводятся в программу подсчета совокупной стоимости владения и определяется результат. После этого необходимо провести сравнение полученной информации со средними показателями по промышленности и определить критические моменты в затратах. Причем считается ССВ не только для одного пользователя, но и для серверов, коммуникационных устройств, принтеров.

Виды затрат в модели ССВ

В модели ССВ затраты распределяются по двум основным категориям :

1. Прямые, (бюджетируемые) затраты включают в себя:

- капитальные затраты на приобретение оборудования и ПО;

- затраты на управление информационной службой (ИС);

- затраты на поддержку и разработку информационных систем;

- затраты на услуги аутсорсинга;

- затраты на закупку расходных материалов;

- обучение персонала и сотрудников ИС.

Измерению подлежат капитальные и текущие затраты ИС, включая заработную плату. Также надлежит учитывать затраты ИС структурных подразделений и персонала, предоставляющих организации информационное обслуживание и решения.

2. Косвенные (небюджетируемые) затраты включают в себя:

- потери от простоев пользователей;

- потери и затраты, связанные с самоподдержкой пользователей, то есть с решением самими пользователями проблем, находящихся в компетенции ИС;

- потери и затраты, связанные с взаимоподдержкой пользователей, то есть решение проблем пользователей, находящихся в компетенции ИС, другими пользователями.

Косвенные затраты фактически измеряют эффективность капитала и менеджмента ИС в предоставлении ожидаемых услуг для конечных пользователей. Если менеджмент и решения ИС эффективны, пользователи с меньшей вероятностью обременены само- и взаимоподдержкой, равно как и простоями рабочих мест. Если менеджмент и решения ИС неэффективны, пользователи, как правило, тратят больше времени на само- и взаимоподдержку, а простои рабочих мест возрастают. В большинстве организаций эти издержки обычно скрыты, не измеряются и не отслеживаются. Следовательно, организации могут снижать прямые издержки неэффективным способом, перенося бремя поддержки и ненадежности систем на конечных пользователей. Этот эффект невозможно измерить напрямую; более того, не всегда присутствует причинно-следственная связь, однако эффективное расходование средств на ПС может иметь положительное воздействие на производительность конечных пользователей, тогда как неэффективное расходование или сокращение бюджета могут стоить организации значительно дороже.

Расшифровка прямых и косвенных затрат на информационные технологии (ИТ) включает в себя:

по прямым затратам:

- аппаратное и программное обеспечение – капитальные затраты и оплата лизинга серверов, клиентские ПK (настольные и мобильные), периферийные устройства и сетевые компоненты;

- администрирование – оплата труда сотрудников, управляющих системами, сетями и устройствами хранения данных, оплата внешних услуг по поддержке и услуг по контрактам аутсорсинга;

- поддержка – прямые и косвенные (управленческие) затраты труда на техническую поддержку и обучение пользователей (в том числе затраты времени пользователей на обучение), закупки, командировки и контракты на техническую поддержку;

- разработка – затраты труда и оплата внешних услуг по проектированию приложения, разработке, документированию, включая разработку новых приложений, доработки и техническую поддержку;

- услуги телекоммуникации – затраты на передачу данных между компьютерами по выделенным линиям, удаленный доступ к серверу и явные затраты на глобальную сеть;

по косвенным затратам:

- простои пользователей – потери производительности вследствие запланированной (по графику регламентных работ) и незапланированной недоступности системы, измеренной в оплачиваемых потерях рабочего времени или иным способом;

- самоподдержка пользователей – потери производительности вследствие отвлечения пользователей на решение проблем, находящихся в компетенции ИС, а также потери времени сотрудников ИС в связи с исправлением последствий непрофессиональных действий пользователей;

- взаимоподдержка пользователей – сумма потерь от простоя пользователя, а также потерь и затрат, связанных с поддержкой одного пользователя другим (те же, что и в случае само поддержки).

Следует отметить, что термины «бюджетируемые» и «небюджетируемые» (затраты) не являются строгими. На самом деле все вышеперечисленные затраты так или иначе отражены в бюджете организации; в противном случае сумма затрат по бюджету всегда будет меньше суммы фактических затрат. Например, в случае самоподдержки пользователей потери производительности пользователей фактически отражаются в фонде заработной платы, а потери времени сотрудников ИС в бюджете поддержки ИС. Проблема состоит в том, что часть затрат присутствует в бюджете в неявном виде, не допускающем контроль данных групп затрат.

Уточнение совокупной стоимости владения путем градации пользователей

Gartner Group, и Interpose имеют перечень рекомендаций по снижению стоимости владения техникой, которые приведены ниже.

Одной из основных ошибок большинства менеджеров при проектировании ИТ-системы является неверная ориентация на среднего пользователя, вследствие чего происходит непрогнозируемый рост расходов на ИТ. Это приводит к тому, что большинство пользователей получает усредненную по корпоративному стандарту производительности технику, хотя в их функции входит только набор текста по форме, а возможности компьютеров используются в лучшем случае на 10%. В то же время пользователи, которым требуется максимальная производительность, могут не получить технику, адекватную своим рабочим функциям. Поэтому Gartner Group рекомендует при проектировании информационной системы ориентироваться на детализацию выполняемых работниками функциями и подбор техники осуществлять, исходя из индивидуальных потребностей, а не усредненных показателей. В связи с чем Gartner Group предлагает свою, упрощенную градацию пользователей по выполняемым функциям и ожидаемой стоимости владения и стоимости времени простоя:

1. Работники, которые выполняют критические и уникальные для предприятия задачи, работая с жизненно важными данными. Кроме менеджеров высшего уровня, финансовых служб, например, сюда входит и административный ИТ-персонал. Требования к техническому оснащению и сервису максимальные. Высока и стоимость времени простоя.

2. Мобильные работники, часто находящиеся в поездках. Обычно работают с очень хрупкой и дорогой техникой. Требования к сервисному обслуживанию, поддержке и оборудованию также высоки. Стоимость времени простоя максимальна.

3. Работники, занимающиеся обработкой информации. Наиболее размытая категория. Стоимость времени простоя может сильно варьироваться, хотя в большинстве случаев она высока.

4. Работники, осуществляющие механический ввод информации в систему посредством форм. Число рабочих функций ограничено одной-двумя. Наименее критическая часть пользователей в смысле времени простоя, доставляющая, однако, максимум проблем обслуживающему персоналу.

Хотя подобная градация, вернее, ее использование в методиках подсчета и анализа совокупной стоимости владения, появилась совсем недавно, Gartner Group собрала средние данные по процентному соотношению различных категорий работников в американских корпорациях.

- мобильные пользователи высокой пользовательской квалификации – 6,8%;

- стационарные работники высокой пользовательской квалификации – 34,6%;

- мобильные пользователи средней и низкой пользовательской квалификации – 4,4%;

- стационарные работники средней и низкой квалификации –54,2%.

Факторы увеличение стоимости владения

Кроме перечисленных выше проблем существует список обстоятельств, приводящих к росту стоимости владения.

1. Человеческий фактор, вернее, действия конечного пользователя

Наиболее существенная часть стоимости владения PC связана с трудовыми затратами. Большинство проблем пользователя требуют прямого вмешательства администратора в компьютер пользователя, увеличивая трудовые затраты административного персонала. Примеры: неосторожное удаление системных файлов пользователем, изменение конфигурации системы, инсталляция дополнительных программ, приводящая к конфликтам с уже используемым программным обеспечением, непроизводительные действия конечного пользователя, вернее, время, на них затраченное.

2. Ненормативные конфигурации PC

Большинство организаций использует различные модели компьютеров от различных производителей, которые предварительно отконфигурированы поставщиком без учета специфики пользователя. Кроме того, они могут отличаться и по составу комплектующих. Через какое-то время, когда потребуется добавление или обновление драйверов и приложений, что выливается в серьезную головную боль для администратора, соответственно резко возрастут временные и финансовые затраты.

3. Информация и приложения, жестко привязанные к определенным автоматизированным рабочим местам

Пользователи ограничены использованием компьютера и приложений только на собственном рабочем месте. Хотя существует возможность создания удаленного доступа к приложениям, расходы возрастают из-за невозможности запуска приложения на другой технике.

4. Увеличение числа мобильных пользователей

Согласно данным Forrester Research, 82% от общего числа PC составляют стандартные настольные PC, подключенные к сети. Число же мобильных пользователей, по данным той же Forrester, составит к концу 1998 года 31% от всех PC, с увеличением их числа до 63% к 2000 году. К сожалению, имеющиеся ныне средства взаимодействия мобильного пользователя с информационной средой, как и удаленный доступ и диагностирование со стороны администратора, далеки от совершенства, что является не последней причиной более высокой (на 36%) стоимости владения по сравнению с настольными компьютерами.

5. Риск неверного инвестирования в информационные технологии

Ошибка большинства фирм заключается в ориентации на стандартные статьи бюджета, без оценки возможных рисков. Например, достаточно одной успешной вирусной атаки, чтобы восстановление информационной структуры съело не только годовой бюджет на ИТ, но и всю прибыль предприятия.

6. Риски, исходящие от производителя оборудования и программного обеспечения

Эти риски связаны в первую очередь с нижеперечисленными факторами. Существенный вес имеет такой показатель, как динамика развития рынка. Незрелость рынка, следствием чего могут быть маркетинговые войны, наподобие демпинга, приводит обычно к ориентации производителей на краткосрочные инвестиционные программы. А это, в свою очередь, влечет за собой сокращение «второстепенных» статей расходов (например, на сервис), уменьшение затрат на предпродажную подготовку изделий, приводящее к появлению на рынке «сырых» изделий, и, наконец, ориентация на «ажиотажную» модель (когда изделие, выводимое на рынок, после стадии ажиотажного спроса не переходит в стадию устойчивого спроса, а заменяется другой моделью с более привлекательными характеристиками). Все эти факторы приводят в итоге к возрастанию финансовых рисков у потребителя.

7. Слишком расплывчатые требования к проектируемой информационной системе, неадекватное макетирование и тестирование рабочей модели

8. Слишком высокие нормы выработки, установленные на одного сотрудника

Хотя цифры для разных отраслей промышленности существенно различаются, рекомендуется рассматривать их в привязке к заработной плате сотрудника и ряду других финансовых показателей.

9. Слабая защита информационной системы.

Здесь под защитой надо понимать не естественные бедствия, а те, которые вызваны дефектами проектирования системы. Например, неверная схема организации электропитания, отсутствие надлежащих мер по обеспечению секретности, неверная система контроля за целостностью данных плюс защита от несанкционированного доступа, а также кражи как информации, так и техники.

10. Неэффективная система восстановления частичной работоспособности системы в форс-мажорных ситуациях.

Факторы, которые помогают снизить ССВ

Факторы, влияющие на уменьшение стоимости владения:

1. Наличие автоматического управления рабочими местами и программы инвентаризации системы.

2. Наличие встроенной диагностики вирусов на клиентских местах и серверах.

3. Поддержка любой системой средств сетевого управления.

4. Наличие централизованной службы помощи, располагающей базой знаний по возможным проблемам.

5. Использование специально адаптированных для конкретной системы компонентов программного обеспечения, не нарушающих целостность архитектуры системы.

6. Встроенная система обнаружения ошибок, предназначенная для отслеживания и предупреждения незапланированных простоев.

7. Пользователи имеют доступ только к тем программам и функциям, которые необходимы для выполнения рабочих обязанностей.

8. Стандартизированные аппаратные и программные компоненты рабочих мест (минимально 80% от общего числа пользователей).

9. Имеется система защиты жизненно важных данных и план максимально быстрого их восстановления.

10. Централизованная закупка идентичных моделей техники одного производителя.

11. Система мониторинга и отслеживания изменений конфигурации рабочих мест.

12. Проводится последовательная унификация и замена проблемных компонентов архитектуры на новые, отвечающие инициативам снижения стоимости и сокращения срока возврата инвестиций.

13. Регулярно исследуются затратные компоненты стоимости владения и определяются критические пункты в инвестиционной программе.

14. Регулярное обучение пользователей эффективным методам работы с системой и приложениями.

15. Регулярное обучение и сертификация административного персонала технологиям, используемым в сети.

16. Наличие мотивации у административного персонала для предоставления высокого уровня сервиса.

Использование ССВ

ССВ, рассчитанная как сумма вышеперечисленных затрат, используется для решения следующих задач управления информационными системами предприятия:

- бенчмаркинг (benchmarking) – сопоставление ССВ предприятия с ССВ сходных предприятий данной отрасли, страны и т.д. Процедура проводится на основе показателя ССВ рабочего места. По результатам бенчмаркинга определяются области, в которых предприятие отстает от конкурентов и/или от лучших мировых показателей;

- оценка достаточности мощности службы технической поддержки. Проводится путем сопоставления затрат на техническую поддержку и потерь от оплачиваемых простоев пользователей;

- сопоставление альтернативных проектов информационных систем. Проводится путем сопоставления ССВ рассматриваемых систем;

- выбор между разработкой и закупкой (make or buy decision), обычно в отношении программного обеспечения. Распространенное в прошлом предпочтение собственных программных разработок покупным программным продуктам нередко вело к повышенным эксплуатационным расходам. Модель ССВ позволяет сопоставить как первоначальные затраты на закупку или разработку программного продукта, так и на его эксплуатацию, обеспечивая тем самым базу для объективного сопоставления;

- принятие решения о полном или частичном аутсорсинге эксплуатации информационных систем, а также выбор поставщика услуг аутсорсинга. Модель ССВ позволяет сопоставить расценки поставщика услуг аутсорсинга с ССВ собственной информационной службы предприятия, а также цены и условия различных поставщиков услуг аутсорсинга;

- бюджетирование ИС. Правильно построенная модель ССВ позволяет на основании портфеля проектов по развитию информационных систем спрогнозировать эксплуатационные затраты на информационную инфраструктуру предприятия.

Таким образом, модель ССВ, предоставляющая менеджерам информационной службы данные о скрытых затратах, обеспечивает принятие обоснованных решений по широкому кругу проблем управления информационной службой.

Глоссарий

Автоматизированное рабочее место (АРМ) – рабочее место системы управления, оборудованное средствами, обеспечивающими участие человека в реализации автоматизированных функций АСУ.

Аппаратное обеспечение (англ. Hardware) – электронные и механические части вычислительного устройства, входящие в состав системы или сети, исключая программное обеспечение и данные (информацию, которую вычислительная система хранит и обрабатывает). Аппаратное обеспечение включает: компьютеры и логические устройства, внешние устройства и диагностическую аппаратуру, энергетическое оборудование, батареи и аккумуляторы.

Аутсорсинг (от англ. Outsourcing (outer-source-using) –использование внешнего источника/ресурса) – передача организацией, на основании договора, определённых бизнес-процессов или производственных функций на обслуживание другой компании, специализирующейся в соответствующей области.

Бенчмаркинг (англ. Benchmarking – сравнительная оценка) – процесс, отвечающий за сравнение контрольной точки с соответствующими наборами данных, такими как более свежий снимок состояния, данными по отрасли или лучшими практиками.

Взаимоподдержка пользователей – сумма потерь от простоя пользователя, а также потерь и затрат, связанных с поддержкой одного пользователя другим (те же, что и в случае само поддержки).

Косвенные ( небюджетируемые) затраты – затраты компании, которые при традиционном учете не отражаются или отражаются по несоответствующим им статьям учета. К косвенным затратам относят потери от простоев пользователей, потери и затраты, связанные с самоподдержкой и взаимоподдержкой пользователей.

Программное обеспечение (ПО) (англ. Software) – все или часть программ, процедур, правил и соответствующей документации системы обработки информации.

Простои пользователей – потери производительности вследствие запланированной (по графику регламентных работ) и незапланированной недоступности системы, измеренной в оплачиваемых потерях рабочего времени или иным способом;

Прямые (бюджетируемые) затраты – затраты компании, которые отражаются в бухгалтерском и управленческом учете компании. Традиционно включают капитальные затраты, управленческие затраты, затраты на поддержку и разработку информационных систем, затраты на закупку расходных материалов, обучение персонала и сотрудников и пр.

Самоподдержка пользователей – потери производительности вследствие отвлечения пользователей на решение проблем, находящихся в компетенции ИС, а также потери времени сотрудников ИС в связи с исправлением последствий непрофессиональных действий пользователей;

Сервер (англ. Server) – компьютер, который связан с сетью и предоставляет программные функции, используемые другими компьютерами.

Совокупная стоимость владения (ССВ) (англ. Total Cost of Ownership, TCO) – это общая величина целевых затрат, которые вынужден нести владелец с момента вступления в состояние владения до момента выхода из состояния владения.

Вопросы для самоконтроля

1. Охарактеризуйте основные положения методики совокупной стоимости владения.

2. Расскажите про историю развития методики совокупной стоимости владения.

3. Какова методика проведения расчета совокупной стоимости владения?

4. Какие виды затрат выделяют в модели совокупной стоимости владения?

5. Каким образом производится уточнение совокупной стоимости владения путем градации пользователей?

6. Дайте характеристику факторам, увеличивающим стоимость владения.

7. Дайте характеристику факторам, которые помогают снизить совокупную стоимость владения.

8. Перечислите основные направления использования модели совокупной стоимости владения.

Тестовые задания

1. Под совокупной стоимостью владения понимается:

А) общая величина целевых затрат, которые вынужден нести владелец с момента вступления в состояние владения до момента выхода из состояния владения

Б) общая величина целевых затрат, которые в рамках рассматриваемой модели управленческого учета относятся к несоответствующим им объектам затрат

В) общая величина целевых затрат, связанных с использованием стандартного офисного рабочего места

Г) превышение дисконтированных денежных доходов над дисконтированными расходами по использованию информационной системы

2. Основными этапами расчета совокупной стоимости владения являются:

А) определение типа предприятия

Б) анкетирование и анализ рабочих мест

В) сбор и анализ информации о прямых и косвенных расходах

Г) сравнение альтернативных вариантов инвестирования в ИТ

3. Прямые (бюджетируемые) затраты включают:

А) затраты на поддержку и разработку информационных систем;

Б) затраты на закупку расходных материалов

В) потери от простоев пользователей

Г) потери и затраты, связанные с взаимоподдержкой пользователей

4. Косвенные (небюджетируемые) затраты включают:

А) потери и затраты, связанные с самоподдержкой пользователей

Б) потери и затраты, связанные с взаимоподдержкой пользователей

В) обучение персонала и сотрудников ИС

Г) затраты на управление информационной службой

5. Взаимоподдержка это:

А) сумма потерь от простоя пользователя, а также потерь и затрат, связанных с поддержкой одного пользователя другим

Б) потери производительности вследствие отвлечения пользователей на решение проблем, находящихся в компетенции информационной службы

В) потери производительности вследствие запланированной (по графику регламентных работ) и незапланированной недоступности системы

Г) затраты труда и оплата внешних услуг по проектированию приложения, разработке, документированию

6. Согласно градации Gartner Group максимальные требования к техническому оснащению и стоимость простоя имеют следующие категории работников:

А) работники, которые выполняют критические и уникальные для предприятия задачи

Б) мобильные работники, часто находящиеся в поездках

В) работники, занимающиеся обработкой информации

Г) работники, осуществляющие механический ввод информации в систему посредством форм

7. Расходы на конечного пользователя в TCO включают следующие элементы затрат:

А) стоимость оборудования, амортизация оборудования, периферийные устройства, операционные системы, приложения

Б) диагностика и ремонт, администрирование пользователей, поддержка операционных систем, техническая поддержка, управление безопасностью

В) среднее время работы на компьютере, самоподдержка, взаимоподдержка, процент критически важных данных на локальном диске, среднее время устранения инцидента

Г) расходы на проектирование и разработку, тестирование, документация

8. К факторам, увеличивающим совокупную стоимость владения, относятся:

А) ненормативные конфигурации PC

Б) информация и приложения, жестко привязанные к определенным автоматизированным рабочим местам

В) наличие централизованной службы помощи, располагающей базой знаний по возможным проблемам

Г) наличие автоматического управления рабочими местами и программы инвентаризации системы

9. К факторам, влияющим на уменьшение стоимости владения, относятся:

А) наличие централизованной службы помощи, располагающей базой знаний по возможным проблемам

Б) стандартизированные аппаратные и программные компоненты рабочих мест

В) регулярное обучение и сертификация административного персонала технологиям, используемым в сети

Г) увеличение числа мобильных пользователей

10. Задачи, для решения которых может использоваться совокупная стоимость владения:

А) оценка достаточности мощности службы технической поддержки

Б) регистрация проблем, выявление корневых причин и отслеживание их устранения

В) принятие решения о полном или частичном аутсорсинге эксплуатации информационных систем

Г) установление системы ценообразования и выставления счетов за услуги

Лекция 6. Система сбалансированных показателей (Balanced Scorecard, BSC). IT Scorecard (BITS)

Система сбалансированных показателей

Система сбалансированных показателей (ССП) (англ. – Balanced Scorecard (BSC)) – концепция переноса и декомпозиции стратегических целей для планирования операционной деятельности и контроль их достижения. По сути ССП – это механизм взаимосвязи стратегических замыслов и решений с ежедневными задачами, способ направить деятельность всей компании (или группы) на их достижение. На уровне бизнес-процессов контроль стратегической деятельности осуществляется через так называемые ключевые показатели эффективности (КПЭ) (англ. – Key Performance Indicator (KPI)). KPI являются измерителями достижимости целей, а также характеристиками эффективности бизнес-процессов и работы каждого отдельного сотрудника. В этом контексте, ССП является инструментом не только стратегического, но и оперативного управления.

Сбалансированная система показателей – сравнительно новая технология. Balanced Scorecard разработана на основе выводов исследования, проведенного в начале 1990-х годов профессором Harvard Business School Робертом Капланом (Dr. Robert S. Kaplan) и президентом консалтинговой фирмы Renaissance Solutions Дэвидом Нортоном (David P. Norton). Исследование проводилось с единственной целью: выявить новые способы повышения эффективности деятельности и достижения целей бизнеса.

К настоящему времени компания Balanced Scorecard Collaborative (http://www.bscol.com), которую возглавляют Р. Каплан и Д. Нортон, разработала функциональные стандарты – минимальный набор требований, которому должно соответствовать программное обеспечение, поддерживающее корпоративную систему ССП. Эти функциональные стандарты также дают базовые ориентиры в методологии ССП тем организациям, которые задумываются о построении подобных систем или приобретении соответствующего ПО.

ССП – это система управления, которая позволяет организации четко сформулировать планы на будущее и стратегию и воплотить их в реальные действия. Она обеспечивает обратную связь между внутренними бизнес-процессами и внешними показателями, необходимую для повышения стратегической эффективности и достижения результатов. При полном внедрении ССП преобразуют стратегическое планирование из теоретического упражнения в ключевую деятельность предприятия.

Суть этой системы коротко формулируется двумя основными положениями:

- одних финансовых показателей недостаточно для того, чтобы полностью и всесторонне (сбалансированно) описать состояние предприятия, их нужно дополнить другими показателями;

- данная система показателей может быть использована не просто как комплексный индикатор состояния предприятия, а как система управления, которая обеспечивает связь между стратегическими начинаниями собственников или топ-менеджмента и операционной деятельностью менеджмента предприятия.

Преимущество ССП состоит в том, что организация, внедрившая эту систему, получает в результате «систему координат» действий в соответствии со стратегией на любых уровнях управления и связывают различные функциональные области, как, например, управление персоналом, финансы, информационные технологии и т.п. Неверно рассматривать ССП односторонне, с позиции какой-либо функциональной области. Такие попытки делают крайне затруднительным успех применения и дискредитируют концепцию.

Дизайн ССП должен содержать 6 обязательных элементов:

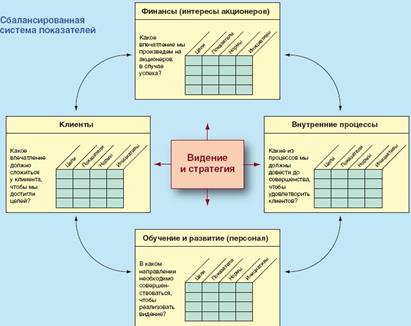

1. Перспективы (perspectives) – компоненты, при помощи которых проводится декомпозиция стратегии с целью ее реализации. Обычно используются 4 базовые перспективы, однако их список можно дополнить в соответствии со спецификой стратегии компании. Базовыми перспективами являются (рисунок 6.1):

1) финансы (получение стабильно растущей прибыли – как видят нас акционеры компании);

2) клиенты (улучшение знания каждого клиента – как видят нас клиенты);

3) процессы (внутренние процессы компании – чем мы выделяемся среди конкурентов);

4) персонал (обучение и развитие) и инновации (как мы создаем и увеличиваем ценность для наших клиентов).

В системе сбалансированных показателей предлагается рассматривать организацию с точки зрения четырех перспектив (точек зрения), разрабатывать количественные показатели, собирать данные и анализировать их в соответствии с каждой из этих перспектив:

Перспектива обучения и развития. Эта перспектива включает в себя обучение сотрудников и развитие корпоративной культуры, как в индивидуальном плане, так и на уровне корпорации. В компании, где работают образованные люди, сотрудники становятся основным ресурсом. В современных условиях быстрых технологических изменений, работникам умственного труда необходимо постоянно совершенствоваться. Правительственные организации часто не могут набирать новых технически подготовленных работников, и одновременно сокращают обучение своих сотрудников. Это основной признак «утечки мозгов», которую нужно остановить. Определенные показатели должны продемонстрировать руководству, где нужно сосредоточить средства на подготовку сотрудников, чтобы они принесли максимальную пользу. В любом случае обучение и развитие составляют важный фундамент успеха любой прогрессивной организации.

Рисунок 6.1 – Базовые перспективы системы сбалансированных показателей.

Перспектива бизнес-процессов. Эта перспектива относится к внутренним бизнес-процессам. Показатели этого направления позволяют менеджерам определить, насколько хорошо работает компания, соответствуют ли продукты и услуги требованиям клиентов. Эти показатели необходимо тщательно разрабатывать только тем, кто очень четко представляет себе бизнес-процессы – такую работу нельзя поручать консультантам со стороны.

Перспектива клиентов. Современная философия менеджмента учитывает растущую важность ориентации на клиента и его удовлетворенности в любой сфере. Основной критерий следующий: если клиенты не удовлетворены, то они найдут других поставщиков. Низкая эффективность по этому направлению – явный индикатор будущего упадка компании, даже если текущая финансовая картина вполне благополучна. Чтобы разработать показатели удовлетворенности, необходимо проанализировать типы клиентов и процессов, для которых обеспечивается тот или иной продукт или услуга.

Финансовая перспектива. Каплан и Нортон не отрицали возможности использования традиционных финансовых данных. Своевременные и четкие данные о капитале всегда важны, и поэтому менеджеры должны сделать все необходимое для их обеспечения. Однако, как правило, задаче обработки и поддержки финансовых данных уделяется даже больше внимания, чем необходимо. При реализации корпоративной базы данных большая часть работы может быть централизована и автоматизирована. Однако важно понимать, что особый акцент на финансовых показателях ведет к «несбалансированной» ситуации в отношении других перспектив. Поэтому, возможно, стоит учитывать и дополнительные финансовые данные, такие как оценка риска и данные сравнения затрат и результатов.

2. Стратегические цели (objectives) определяют, в каких направлениях будет реализовываться стратегия.

Для построения системы стратегического управления необходимо декомпозировать (разбить, структурировать) стратегию компании на конкретные стратегические цели, детально отображающие различные стратегические аспекты. Стратегические цели описывают планируемые результаты. Каждая стратегическая цель связана с одной из перспектив развития организации.

Не следует определять слишком большое число стратегических целей для корпоративного уровня организации. Максимум 25 целей будет достаточно. Необходимо выбрать наиболее важные цели, основываясь на следующих критериях:

- цели должны быть измеримыми;

- на достижение целей можно влиять;

- цели приемлемы для различных групп людей в организации и согласованы с общей целью организации.

Слишком большое число целей в системе показателей свидетельствует о неспособности организации сосредоточить свое внимание на главном, а также означает то, что сформулированные цели не являются стратегическими для того организационного уровня, на котором разрабатывается система показателей.

3. Показатели (measures) – это метрики достижений, которые должны отражать прогресс в движении к стратегической цели. Показатели подразумевают определенные действия, необходимые для достижения цели, и указывают на то, как стратегия будет реализована на операционном уровне.

Показатель представляет собой измеритель степени достижения стратегической цели. Использование показателей призвано конкретизировать разработанную в ходе стратегического планирования систему целей и сделать разработанные цели измеримыми. Показатели можно идентифицировать только тогда, когда существует ясность в отношении целей. Выбор подходящих показателей – это второстепенный вопрос, поскольку даже наилучшие показатели не помогут компании достичь успеха, если неверно сформулированы цели. Рекомендуется использовать не более двух или трех показателей для каждой из стратегических целей.

4. Целевые значения (targets) – количественные выражения уровня, которому должен соответствовать тот или иной показатель.

Без наличия целевых значений показатели, разработанные для измерения стратегических целей, не имеют смысла. Определение целевых значений показателей вызывает сложности не только при разработке ССП. Принципиальная сложность определения целевого значения того или иного показателя состоит в том, чтобы найти реально достижимый уровень.

Содержание краткосрочных планов детализируется по периодам (кварталам, месяцам, неделям, дням) и выражается в виде плановых значений показателей. Показатели и их целевые значения предоставляют менеджменту своевременные сигналы, основанные на отклонениях реального положения вещей от планового, т.е. полученные фактические количественные результаты сравниваются с запланированными.

5. Причинно-следственные связи (cause and effect linkages) должны связывать в единую цепочку стратегические цели компании таким образом, что достижение одной из них обуславливает прогресс в достижении другой (связь по типу «если-то»).

Определение и документирование причинно-следственных связей между отдельными стратегическими целями является одним из основных элементов ССП. Устанавливаемые причинно-следственные связи отражают наличие зависимостей между отдельными целями.

Стратегические цели не являются независимыми и оторванными друг от друга, наоборот, они тесно друг с другом связаны и влияют друг на друга. Достижение одной цели служит достижению другой и так далее, до главной цели организации. Связи между различными целями ясно видны благодаря причинно-следственной цепи. Те из них, которые не вносят вклада в реализацию главной цели, исключаются из рассмотрения.

6. Стратегические инициативы (strategic initiatives) – проекты или программы, которые способствуют достижению стратегических целей.

В случаях, когда стратегические цели не могут быть достигнуты путем выполнения регулярной деятельности (в рамках бизнес-процессов компании), достижение стратегических целей осуществляется через реализацию соответствующих стратегических инициатив. «Стратегические инициативы» – это общее понятие для всех мероприятий, проектов, программ и инициатив, которые реализуются для достижения стратегических целей.

Распределение проектов компании по целям сбалансированной системы создает ясность в понимании того, какой вклад вносит тот или иной проект в достижение стратегических целей. Если проекты не вносят значительного вклада в достижение стратегических целей, их следует рассмотреть на предмет, какой вклад они вносят в достижение базовых целей. Если то или иное стратегическое мероприятие не вносит существенного вклада в достижение базовых целей, то необходимость его реализации крайне сомнительна.

Следует отметить, что каждый из 6-ти необходимых элементов ССП обычно формулируется с большей детализацией. Показатели и целевые значения могут задаваться при помощи формул, объектов измерения, источников данных, периодов предоставления отчетности, плановых дат достижения целевых показателей и т. п. Инициативы также требуют документирования графиков работ, определения ресурсов, потенциальных рисков и преимуществ. Наконец, функциональные стандарты BSC предписывают графическое представление стратегии компании в виде стратегических карт, а также визуальную индикацию текущего состояния компании (в настоящее время такие возможности имеются в программных приложениях для создания менеджерских панелей показателей).

При достаточно четкой проработанности и структурированности концепция BSC остается открытой для изменений и нововведений и позволяет компаниям тем или иным образом адаптировать заложенный в ней инструментарий к своим нуждам. Зарубежные источники в настоящее время изобилуют примерами построения систем BSC – как вполне успешными, так и вскрывающими определенные проблемы реализации этой концепции на практике. Российские предприятия только начинают присматриваться к данному инструменту реализации стратегии, и потому убедиться воочию в ее действенности пока затруднительно. Тем не менее, присмотреться к опыту компаний, которые в настоящее время внедряют BSC для стратегического управления, все же имеет смысл.

Технологически построение ССП для отдельно взятой компании включает несколько необходимых элементов:

- карту стратегических задач, логически связанных со стратегическими целями,

- непосредственно карту сбалансированных показателей (количественно измеряющих эффективность бизнес-процессов, «точку достижения цели» и сроки, в которые должны быть достигнуты требуемые результаты),

- целевые проекты (инвестиции, обучение и т. п.), обеспечивающие внедрение необходимых изменений.

- «приборные панели» руководителей различных уровней для контроля и оценки деятельности.

Преимущества и недостатки

Сбалансированная система показателей стала очень притягательной концепцией. За последнее десятилетие тысячи менеджеров по всему миру в той или иной форме взялись за ее реализацию. Однако ССП имеет как положительные, так и отрицательные стороны. А те, кто добился популярности этой концепции, наряду с похвалой достойны также и порицания.

Говоря о положительной стороне, отметим, что ССП убедила менеджеров в том, что финансовые показатели необходимы, но не достаточны. Например, они не отражают нематериальные ресурсы, и особенно, ресурсы, основанные на знаниях. Успех бизнеса в традиционных областях часто основан на экономии за счет роста масштабов и/или объемов производства, а поэтому связан с эффективным распределением финансового и физического капитала.

Такой тип распределения ресурсов хорошо поддается наблюдению и удачно контролируется с помощью финансовых показателей. Тем не менее, в информационных отраслях всё важнее становится возможность мобилизовывать и эксплуатировать более мягкие и менее «материальные» ресурсы, основанные на знаниях.

К сожалению, традиционные финансовые показатели плохо подходят для управления компанией, деятельность которой сильно связана со знаниями. Кроме того, установка на использование только финансовых показателей стимулирует достижение лишь краткосрочных результатов. Привязка вознаграждения менеджеров и фондовых опционов к квартальным доходам и прибылям, стимулировала менеджеров «добиваться цифр», даже если это негативно влияло на достижение долгосрочных результатов.

В ССП сохранены финансовые показатели. При этом они дополнены опережающими индикаторами (leading indicator), которые отражают факторы, влияющие на результаты финансовой деятельности. С помощью ССП руководство может пристально следить за различными аспектами деятельности организации и условиями экономической среды.

Обследуя пациента, врач обычно слушает сердце, меряет давление и берет анализы. Аналогично, несколько ключевых индикаторов позволяют получить надежное представление о здоровье компании. Тщательно разработанная сбалансированная система показателей поддерживает точное видение ключевых индикаторов.

После того как менеджеры передают свое представление о будущем организации, заинтересованные лица могут совместными усилиями реализовать это видение, стараясь повысить ключевые показатели эффективности, например, добиться сохранения клиентов или сокращения расходов на производство.

Сбалансированная система показателей помогает согласовать интересы сотрудников на различных уровнях внутри организации, направляя их внимание на один и тот же набор индикаторов. В некоторых случаях, такое согласование выполняется явно, путем разработки ССП для отдельных подразделений или сотрудников на основе корпоративной системы сбалансированных показателей. В идеале, ССП показывает, есть ли в компании подготовленные и заинтересованные сотрудники (направление развития и обучения), эффективны ли процессы (операционное направление), довольны ли клиенты (клиентское направление). Положительные опережающие индикаторы приводят к высокой финансовой эффективности в долгосрочной перспективе.

К сожалению, у ССП есть и негативная сторона. Как и любая технология управления, она должна быть адаптирована к конкретным условиям. Например, отраслевые и культурные различия между Северной Америкой и Китаем не позволяют просто так перенести ССП, разработанную для нефтяной компании в Хьюстоне, в компанию по экспорту/импорту в Гонконге.

Есть немало примеров иностранных компаний, которые сначала пытались продублировать американские системы сбалансированных показателей, взятые из тех же отраслей. Не удивительно, что различия как во внешних бизнес-условиях, так и во внутренних методах управления вызвали непреодолимые проблемы на этапе реализации. Эти компании в конце концов пришли к тому, что пересмотрели свои подходы к корпоративному управлению эффективности и переработали ССП.

Многие другие фирмы столкнулись с трудностями при сборе данных по внутренним процессам, так как они еще не были формализованы или задокументированы.

Еще серьезнее то, что неправильное использование ССП, возможно, спровоцировало разразившийся скандал с интернет-магазинами. Концепция сбалансированной системы показателей уводит организаторов от однобокого представления, опирающегося на традиционные учетные данные. Однако в некоторых случаях показатели финансовой эффективности вероятно забываются как менеджерами, так и фондовыми аналитиками и инвесторами, так как они слишком увлекаются возможностью удовлетворить клиентов и увеличить нематериальные ресурсы.

IT Scorecard

Для компаний, работающих в сфере ИТ, ставший уже классическим метод ССП в чистом виде не применим ввиду достаточно сложного многоступенчатого влияния ИТ на показатели эффективности деятельности компании, а также быстрого развития ИТ. Поэтому рядом авторов была предложена разновидность метода ССП, названная Balanced IT Scorecard или BITS, ориентированная на ИТ и направленная на привлечение ИТ-ресурсов к решению стратегических задач.

Как и в традиционной ССП, в BITS выбираются четыре сбалансированных направления (перспективы в терминологии ССП) влияния ИТ на бизнес-компании. Фактически, единственным изменением в данной методике, по сравнению с ССП, является дополнительная формализация показателей эффективности анализируемого процесса. Перспективы, предлагаемые различными авторами, заметно различаются. Так в некоторых работах в качестве таких перспектив для ССП-ИТ предлагаются следующие:

- помощь в развитии бизнеса компании;

- повышение производительности труда;

- повышение качества продукции или уровня сервиса, как для внутренних, так и для внешних потребителей;

- повышение качества принятия решений.

Для каждой конкретной компании в ССП-ИТ число перспектив и их содержание могут быть любыми важными для данной компании и её стратегических целей. Как и в ССП, по каждой перспективе определяются цели, т.е. ориентиры, характеризующие желаемое место ИТ в бизнесе компании в будущем. Именно эти цели, составляющие стратегию развития ИТ-департамента компании, будут трансформированы на операционный уровень, то есть в конкретные ИТ-проекты.

Подобный подход позволяет превратить развитие ИТ в более осознанный процесс, непосредственно связанный с потребностями основного бизнеса. Становится более понятной роль ИТ в улучшении рыночных позиций компании и в улучшении её финансовых результатов.

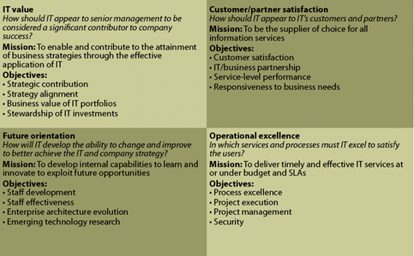

Одна из первых систем этого типа была разработана и внедрена для крупной канадской страховой корпорации под руководством проф. Ван Грембергена из Антверпенского университета. Для этого проекта BITS было предложено четыре перспективы:

1. Ориентация на пользователя (User Orientation) с миссией «Быть предпочтительным поставщиком для всех информационных сервисов или непосредственно, или косвенно через взаимоотношения поставщиков»;

2. Вклад в бизнес (Business Contribution) с миссией «Вносить заметный вклад в достижение целей бизнеса путём эффективного оказания информационных услуг с добавлением ценностей бизнеса»;

3. Операционное совершенство (Operational Excellence) с миссией «Выполнять своевременно и эффективно ИТ-услуги при требуемом уровне ИТ-сервиса и его стоимости».

4. Ориентация на будущее (Future Orientation) с миссией «Развивать внутренние способности к непрерывному повышению эффективности путём инноваций, обучения и персонального организационного развития, позволяющие ответить на будущие вызовы».

Для реализации миссии по каждой перспективе вырабатываются стратегические цели и соответствующие показатели и метрики, характеризующие степень приближения к выполнению поставленной цели. Важными компонентами ССП-ИТ являются причинно-следственные связи между показателями. Эти связи чётко определяются двумя ключевыми типами показателей: выходными показателями и мерами по повышению эффективности. Хорошо разработанные ИТ-панели показателей содержат рациональную смесь этих двух типов показателей.

Основные цели, предлагаемые для каждой из перспектив для канадской страховой компании, являются следующими:

1. Ориентация на пользователя – удовлетворенность пользователей, партнёрство с пользователями, совершенство операционных сервисов, конкурентные издержки и согласованность с совершенством услуг в области конструкторских разработок;

2. Вклад в бизнес – согласование бизнеса и ИТ, обеспечение дополнительной ценности для бизнеса, эффективное управление рисками, эффективное управление издержками и достижение внутрифирменной синергии;

3. Операционное совершенство – совершенство процессов в области конструкторских разработок, совершенство операционных процессов, достижение зрелости процессов и эффективное управление архитектурой предприятия;

4. Ориентация на будущее – эффективное управление человеческими ресурсами; удовлетворенность персонала, исследования в смежных технологиях, возраст портфеля приложений и эффективное управление знаниями.

В качестве примера причинно-следственных связей можно привести следующий: обучение ИТ-персонала (перспектива «Ориентация на будущее») является побудительным мотивом (драйвером совершенствования) для улучшения качества разработанных систем (перспектива «Операционное мастерство»), что, в свою очередь, является побудительным мотивом для роста удовлетворённости потребителей (перспектива «Ориентация на пользователя»), что, в конце концов, будет вести к повышению ценности бизнеса от ИТ (перспектива «Вклад в бизнес»).

Альтернативный способ создания BITS приведен на рисунке 6.2.

Мартинсонс, Дэвидсон и Це (1999) предлагают следующее видоизменение перспектив системы сбалансированных показателей для повышения эффективности IS Scorecard. Причина изменения в том, что департамент ИТ скорее внутренний чем внешний поставщик сервисов, и реализуемые ИТ проекты как правило приносят пользу как конечным пользователям так и самой организации, а не только отдельным клиентам.

Выделяются следующие перспективы:

1. Ориентация на пользователя (перспектива конечного пользователя):

Миссия: поставлять увеличивающие ценность продукты и сервисы конечным пользователям.

Рис. 6.2. Вариант построения IT Scorecard

Цели: установить и поддерживать хорошую репутацию для конечных пользователей, использовать возможности ИТ, установить хорошие отношения с сообществом пользователей, удовлетворять требования конечных пользователей, стать предпочтительным поставщиком ИТ продуктов и сервисов.

2. Ценность для бизнеса (перспектива менеджмента):

Миссия: вносить вклад в создание ценности.

Цели: установить и поддерживать хорошую репутацию для менеджмента, обеспечивать ценность ИТ проектов для бизнеса, контролировать расходы на ИТ, реализовывать подходящие продукты и сервисы ИТ третьим сторонам.

3. Внутренние процессы (операционная перспектива):

Миссия: поставлять продукты и сервисы ИТ эффективным образом.

Цели: предвидеть и влиять на потребности конечных пользователей и менеджмента, эффективно планировать и разрабатывать ИТ приложения, эффективно управлять и поддерживать ИТ приложения, эффективно приобретать и тестировать новые приложения, проводить эффективные по затратам тренинги, удовлетворяющие пользователей.

4. Готовность к будущему (инновационная перспектива):

Миссия: обеспечивать постоянное улучшение и быть готовым к вызовам будущего.

Цели: предвидеть и быть готовым к возможным проблемам в сфере ИТ, постоянно повышать качество обслуживания ИТ путем тренингов и развития, регулярно обновлять портфолио ИТ приложений, регулярно обновлять программное и аппаратное обеспечение, проводить эффективные по затратам исследования возникающих новых технологий и их применимости для бизнеса.

Глоссарий

IT Scorecard (BITS) – расширение Системы сбалансированных показателей, предназначенное для анализа эффективности деятельности ИТ-службы компании. Как правило, заключается в замене нескольких перспектив ССП на более соответствующие специфике деятельности ИТ-службы.

Ключевой показатель эффективности (КПЭ) (англ. Key Performance Indicator (KPI)) – метрика, которая используется для управления ИТ-услугой, процессом, планом, проектом или другой деятельностью. Ключевые показатели эффективности используются для измерения реализации ключевых факторов успеха. Только важнейшие из всех измеримых метрик определяются как ключевые показатели эффективности и используются для отчётности и управления процессом, ИТ-услугой или деятельностью. Ключевые показатели эффективности должны быть выбраны таким образом, чтобы обеспечить управление эффективностью, результативностью и эффективностью затрат.

Метрика (англ. Metric) – измеряемый и используемый в отчётах показатель для управления процессом, ИТ-услугой или деятельностью.

Перспективы (англ. Perspectives) – компоненты, при помощи которых проводится декомпозиция стратегии с целью ее реализации.

Система сбалансированных показателей (ССП) (англ. Balanced Scorecard (BSC)) – инструмент управления, разработанный докторами Робертом Капланом и Дэвидом Нортоном. Сбалансированная система показателей позволяет декомпозировать стратегию до ключевых показателей эффективности (КПЭ). Соотнесение производительности с КПЭ используется для демонстрации успешности исполнения реализации стратегии. Сбалансированная система показателей состоит из четырёх основных областей, каждая из которых включает в себя несколько КПЭ. Те же самые четыре области рассматриваются с различным уровнем детализации по всей организации.

Стратегические инициативы (англ. Strategic Initiatives) – проекты или программы, которые способствуют достижению стратегических целей

Стратегические цели (англ. Objectives) определяют, в каких направлениях будет реализовываться стратегия.

Целевые значения (англ. Targets) – количественные выражения уровня, которому должен соответствовать тот или иной показатель.

Миссия – краткое, но полное описание общего предназначения и намерений организации. Миссия заявляет, что должно быть достигнуто, но не определяет, каким образом.

Видение (англ. Vision) – описание того, чем организация собирается стать в будущем. Видение создается высшим менеджментом и используется как инструмент влияния на культуру и стратегическое планирование.

Вопросы для самоконтроля

1. Опишите основные положения системы сбалансированных показателей.

2. Расскажите о разработке перспектив и целей в системе сбалансированных показателей.

3. Расскажите о разработке показателей и присвоении им целевых значений в системе сбалансированных показателей.

4. Расскажите об установлении причинно-следственных связей между показателями и целями и о задании стратегических инициатив.

5. Охарактеризуйте преимущества и недостатки системы сбалансированных показателей.

6. Расскажите об особенностях системы IT Scorecard. Проанализируйте различные варианты набора перспектив, используемых в системе IT Scorecard.

Тестовые задания

1. Система сбалансированных показателей это:

А) концепция переноса и декомпозиции стратегических целей для планирования операционной деятельности и контроль их достижения

Б) полностью учтенные ежегодные расходы предприятия, связанные с приобретением и использованием информационных технологий в бизнесе

В) система распределения затрат по функциям и расчета интенсивности их потребления

Г) методика определения финансового состояния предприятия на основе бухгалтерского баланса

2. Выберите положения, отражающие суть системы сбалансированных показателей:

А) одних финансовых показателей недостаточно для того, чтобы полностью и всесторонне описать состояние предприятия

Б) система может быть использована не просто как комплексный индикатор состояния предприятия, а как система управления

В) основой методики является потребление функций, в отличие от традиционных методов, основанных на оценке потребления ресурсов

Г) бизнес-подразделения компании потребляют не информационные системы, а услуги ИТ, то есть решение задач бизнеса средствами ИТ

3. Построение системы сбалансированных показателей включает следующие этапы:

А) выбор перспектив

Б) установка целей

В) отбор стратегических мероприятий

Г) оценка рисков

4. Традиционный набор перспектив в системе сбалансированных показателей включает:

А) финансы

Б) внутренние процессы

В) вклад в бизнес

Г) инвестиции

5. Критерии, применяемые к целям в системе сбалансированных показателей, включают:

А) цели должны быть измеримыми

Б) на достижение целей можно влиять

В) каждая цель имеет один показатель для измерения

Г) цели должны быть выражены в денежной форме

6. Причинно-следственные связи в модели ССП должны связывать в единую цепочку:

А) перспективы

Б) стратегические цели

В) показатели

Г) стратегические инициативы

7. К достоинствам системы сбалансированных показателей можно отнести:

А) смещение акцента с финансовых показателей

Б) согласование интересов сотрудников на всех уровнях компании

В) легкость применения без необходимости адаптации

Г) учет косвенных (небюджетируемых) затрат

8. В модели IT Scorecard часто используют следующие перспективы:

А) вклад в бизнес

Б) ориентация на пользователя

В) инвестиции

Г) затраты

9. Миссия для перспективы «Внутренние процессы» в модели IT Scorecard звучит как:

А) поставлять увеличивающие ценность продукты и сервисы конечным пользователям

Б) вносить вклад в создание ценности

В) поставлять продукты и сервисы ИТ эффективным образом

Г) обеспечивать постоянное улучшение и быть готовым к вызовам будущего

10. Назовите разработчиков системы сбалансированных показателей:

А) Роберт Каплан и Дэвид Нортон

Б) Майкл Хаммер и Джеймс Чампи

В) Карл Маркс и Фридрих Энгельс

Г) Gartner Group и Interpose

Лекция 7. Методика Экономической Добавленной Стоимости (Economic Value Added, EVA).

Расчет экономической добавленной стоимости

Экономическая добавленная стоимость (EVA) представляет собой прибыль предприятия за вычетом налогов, уменьшенная на величину платы за весь инвестированный в предприятие капитал.

Показатель применяется для оценки эффективности деятельности предприятия с позиции его собственников, которые считают, что деятельность предприятия имеет для них положительный результат в случае, если предприятию удалось заработать больше, чем составляет доходность альтернативных вложений. Этим объясняется тот факт, что при расчете EVA из суммы прибыли вычитается не только плата за пользование заемными средствами, но и собственным капиталом. Можно утверждать, что такой подход в большей степени является экономическим, нежели бухгалтерским.

Практически показатель EVA рассчитывается следующим образом:

EVA = прибыль от обычной деятельности - налоги и другие обязательные платежи - инвестированный в предприятие капитал (т.е. сумма пассива баланса)*средневзвешенная цена капитала (1)

Развивая формулу (1), можно показать расчет EVA показателя следующим образом:

EVA = (P-T) - IC*WACC = NP - IC*WACC =

= (NP/IC-WACC)*IC (2);

где:

P – прибыль от обычной деятельности;

T – налоги и другие обязательные платежи;

IC – инвестированный в предприятие капитал;

WACC – средневзвешенная цена капитала;

NP – чистая прибыль.

EVA = (NP/IC - WACC)*IC = (ROI - WACC)*IC (3),

где:

ROI – рентабельность капитала, инвестированного в предприятие.

Из формулы (3) следует, что важную роль при расчете показателя EVA играют структура источников финансовых ресурсов предприятия и цена источников. EVA позволяет ответить на вопрос инвесторов предприятия: какой вид финансирования (собственное или заемное) и какой размер капитала необходим для получения определенного значения прибыли. С другой стороны, EVA определяет линию поведения собственников предприятия, направляя капиталы инвесторов в предприятие или наоборот, способствуя оттоку их на предприятия, позволяющие обеспечить более высокие показатели доходности.

В формулах 1-3 для определения показателя EVA требуется знать средневзвешенную цену капитала WACC. Средневзвешенную цену капитала можно рассчитать по следующей формуле:

WACC = PЗК*dЗК + PСК*dСК (4),

где:

PЗК – цена заемного капитала;

dЗК – доля заемного капитала в структуре капитала;

PСК – цена собственного капитала;

dСК – доля собственного капитала в структуре капитала.

Сущность EVA проявляется в том, что этот показатель отражает прибавление стоимости к рыночной стоимости предприятия и оценку эффективности деятельности предприятия через определение того, как это предприятие оценивается рынком.

Рыночная стоимость предприятия = чистые активы (по балансовой стоимости) + EVA будущих периодов, приведенная к настоящему моменту времени (5)

В соответствии с формулой (5) рыночная стоимость предприятия может превышать или быть меньше балансовой стоимости чистых активов в зависимости от будущих прибылей предприятия. Значение EVA определяет поведение собственников предприятия по отношению к инвестированию в данное предприятие.

Использование показателя EVA

Рассмотрим следующие три варианта взаимоотношений значения показателя EVA с поведением собственников:

1. EVA = 0, т.е. WACC= ROI и рыночная стоимость предприятия равна балансовой стоимости чистых активов. В этом случае рыночный выигрыш собственника при вложении в данное предприятие равен нулю, поэтому он равно выигрывает, продолжая операции в данном предприятии или вкладывая средства в банковские депозиты.

2. EVA > 0 означает прирост рыночной стоимости предприятия над балансовой стоимостью чистых активов, что стимулирует собственников к дальнейшему вложению средств в предприятие.

3. EVA < 0 ведет к уменьшению рыночной стоимости предприятия. В этом случае собственники теряют вложенный в предприятие капитал за счет потери альтернативной доходности.

Из зависимости между рыночной стоимостью предприятия и значениями EVA вытекает то, что предприятие должно планировать будущие значения EVA для направления действий собственников по инвестированию своих средств.

Ожидание будущих значений EVA оказывает существенное влияние на рост цены акций предприятия. Если ожидания противоречивы, будет колебаться цена акций, и в краткосрочном плане невозможно будет провести четкую зависимость между значениями EVA и ценой акций предприятия. Поэтому задача планирования прибыли, а вместе с ней планирования структуры и цены капитала является первоочередной задачей менеджмента предприятия. Чем более профессиональным является руководство предприятия, тем, при прочих равных, выше значения показателя EVA и точность планирования. Именно этим объясняется тот факт, что на крупных западных предприятиях значения EVA выступают основой премий менеджеров, которые становятся более заинтересованными в росте прибыльности предприятия и росте EVA. В этой связи EVA выступает основой мотивации.

Концепция EVA часто используется западными компаниями как более совершенный инструмент измерения эффективности деятельности подразделений, нежели чистая прибыль. Такой выбор объясняется тем, то EVA оценивает не только конечный результат, но и то, какой ценой он был получен (т.е. какой объем капитала и по какой цене использовался).

Возвращаясь к формуле (1), можно наметить пути повышения показателя EVA:

1. Увеличение прибыли при использовании прежнего объема капитала;

2. Уменьшение объема используемого капитала при сохранении прибыли на прежнем уровне;

3. Уменьшение расходов на привлечение капитала.

Отдельно можно выделить уменьшение сумм налогов и других обязательных платежей в рамках налогового планирования, используя различные, допускаемые законодательством РФ, схемы.

Обозначенные пути повышения EVA реализуются в конкретных проводимых предприятиями мероприятиях. Если показатель EVA выбран предприятием в качестве критерия оценки эффективности своей деятельности, то задача состоит в том, чтобы повысить значение этого критерия. Такое повышение происходит как в рамках реорганизации предприятия (табл. 7.1), так и в рамках текущей управленческой деятельности.

В целом, подводя итог, можно обозначить роль, которую играет показатель экономической добавленной стоимости в оценке эффективности деятельности предприятия:

1. EVA выступает как инструмент, позволяющий измерить действительную прибыльность предприятия, а также управлять им с позиции его собственников.

2. EVA – это также инструмент, показывающий руководителям предприятия, каким образом они могут повлиять на прибыльность.

3. ЕVA отражает альтернативный подход к концепции прибыльности (переход от расчета рентабельности инвестированного капитала (ROI), измеряемой в процентном выражении, к расчету экономической добавленной стоимости (EVA), измеряемой в денежном выражении).

Таблица 7.1. Мероприятия, направленные на повышение эффективности деятельности предприятия

| Критерий оценки эффективности | Цель преобразований | Основные виды организационных преобразований |

| Рост EVA | 1. Увеличение прибыли при использовании прежнего объема капитала | a) Освоение новых видов продукции (работ, услуг); b) Освоение новых рынков (новых сегментов рынка); c) Освоение более рентабельных смежных звеньев производственно- технологической цепочки. |

| 2. Уменьшение объема используемого капитала при сохранении прибыли на прежнем уровне | Ликвидация убыточных или недостаточно прибыльных сфер деятельности (в т.ч. ликвидация предприятия) | |

| 3. Уменьшение расходов на привлечение капитала | Изменение структуры капитала предприятия |

4. EVA выступает инструментом мотивации менеджеров предприятия.

5. EVA повышает прибыльность в основном за счет улучшения использования капитала, а не за счет направления основных усилий на уменьшение затрат на пользование капиталом.

Таким образом, можно предположить, что использование показателя EVA в управленческом учете будет способствовать повышению качества оценки эффективности деятельности российских предприятий.

Использование показателя EVA в системе управления стоимостью компании

В рамках управления стоимостью компании EVA используется: при составлении капитального бюджета, при оценке эффективности деятельности подразделений или компании в целом, при разработке оптимальной и справедливой системы премирования менеджмента. Преимущества применения данной концепции в рамках управления стоимостью компании связаны с адекватным и нетрудоемким определением с помощью данного показателя степени достижения подразделением, фирмой или отдельным проектом цели по увеличению рыночной стоимости.

Преимущества EVA перед ROI

Целесообразность создания системы премирования на базе EVA можно оценить на следующем примере.

Широко применяемым критерием поощрения менеджеров подразделений является рентабельность инвестиций (ROI). Менеджер подразделения, ROI которого равно 2%, будет стараться реализовать любой инвестиционный проект, который позволит хотя бы немного поднять рентабельность инвестиций (почти не учитывая значение Net Present Value, (NPV), чистая текущая стоимость). Наоборот, менеджер подразделения с высоким ROI будет проявлять некоторый консерватизм из-за опасения снижения этого показателя. Ситуация, когда менее прибыльные подразделения «агрессивно» инвестируют, в то время как наиболее успешные инвестируют слишком осторожно, очевидно, не желательна для акционеров.

Преимущества EVA перед NPV

Традиционный NPV-анализ требует расчета необходимой величины инвестиций с точным определением объема и времени денежных потоков по периодам. Расчет показателя добавленной стоимости, так же как и показателя NPV, можно проводить по каждому отдельному периоду функционирования компании без дополнительного учета минувших событий и предсказания будущего, а просто исходя из оцененной на основе бухгалтерских данных величины задействованного капитала. При этом, с помощью EVA значительно легче проводить сравнительный анализ плановых показателей инвестиционного проекта с фактически достигнутыми результатами, показатель EVA позволяет наглядно зафиксировать данные, позволяющие сделать вывод о степени эффективности отдельной инвестиции или их совокупности в конкретном периоде времени.

Несмотря на ряд очевидных преимуществ, следует зафиксировать ряд недостатков показателя EVA:

- на величину показателя EVA (как и любого показателя, базирующегося на концепции остаточного дохода) существенно влияет первоначальная оценка инвестированного капитала (если она занижена, то созданная добавленная стоимость высокая, если завышена, то наоборот низкая). При этом, автором данной модели (Bennet Stuart) предлагается ряд корректировок балансовой величины инвестированного капитала, что также может принести дополнительный субъективизм в расчеты и не отражение реальной рыночной ситуации;

- основная часть добавленной стоимости в рамках модели EVA приходится на постпрогнозный период, что представляет собой корректировку на «неучет» реальной стоимости инвестированного капитала в добавленных стоимостях прогнозного периода.

Для того чтобы снять определенную субъективность в расчетах, Bennett Stewart рекомендует оценивать не абсолютное значение EVA, а ежегодные прирост этого показателя (Change in EVA/Change in ROI).

Таким образом, Economic Value Added:

- является инструментом для измерения «избыточной» стоимости, созданной инвестициями;

- является индикатором качества управленческих решений: постоянная положительная величина этого показателя свидетельствует об увеличении стоимости компании, отрицательная – о снижении;

- служит инструментом для определения нормы возврата на капитал (ROC), выделяя часть денежного потока, заработанного за счет инвестиций,

- базируется на стоимости капитала, как средневзвешенном значение различных видов финансовых инструментов, используемых для финансирования инвестиций;

- позволяет определять стоимость компании, а также позволяет оценивать эффективность отдельных подразделений компании (отдельных имущественных комплексов);

- вместе с тем, содержит ряд ограничений.

Использование EVA для оценки вложений в ИТ

Как финансовый показатель EVA указывает, что чистая прибыль вычисляется просто вычитанием всех затрат, в том числе стоимости капитала, из доходов. Когда менеджеры, в том числе менеджеры по ИТ, используют капитал, они должны за него «платить» точно так же, как платят заработную плату своим сотрудникам. Оплата за использование капитала обеспечивает информационным технологиям более полное признание их вклада в благосостояние компании и гарантирует, что бизнес-подразделения будут экономно расходовать активы, вести операции и сокращать другие затраты.

EVA требует учета всех инвестиций в проект, а это затраты не только на приобретение и внедрение системы, но и на обучение сотрудников, поддержку и обновление ПО и оборудования.

Подход «EVA-управление», предлагает корпорациям рассматривать ИТ как центр прибыли, а не как центр затрат, и требует, чтобы специалисты по ИТ «продавали» свои услуги внутри компании и четко определяли, каким образом они увеличивают доходы акционеров. Бизнес-подразделения, в свою очередь, должны оплачивать работу ИТ-специалистов по расценкам, примерно эквивалентным расценкам на внешнем рынке, что позволит компании отслеживать как доходы, так и расходы на ИТ.

Применять результаты данной методики можно лишь в динамике, т.е. рассматривая изменения величины показателя EVA с течением времени. В зависимости от природы тех или иных изменений, вносимых в информационную систему предприятия, их влияние на показатели EVA будет различным – например, эффект от внедрения системы HelpDesk/ServiceDesk проявится через 3–6 месяцев работы. Т.е. существует заметная временная задержка между моментом внедрения тех или иных систем или моментом внесения изменений в существующие бизнес-процессы и изменением показателей EVA. В результате положительный финансовый эффект, полученный от объекта наших исследований, может оказаться замаскирован совершенно не связанными с ним финансовыми проблемами – изменением рыночных условий, конъюнктуры и т.д.