Содержание

Содержание. 3

Лекция 1. История развития ИТ и оценки эффективности ИТ. 4

Лекция 2. Управление сервисами и бизнес-процессы ИС. 21

Лекция 3. Классификация и особенности оценки эффективности различных типов информационных систем.. 45

Лекция 4. Использование методов инвестиционного анализа для оценки окупаемости ИТ-проектов. 66

Лекция 5. Совокупная стоимость владения (Total Cost of Ownership, TCO) 88

Лекция 6. Система сбалансированных показателей (Balanced Scorecard, BSC). IT Scorecard (BITS) 109

Лекция 7. Методика Экономической Добавленной Стоимости (Economic Value Added, EVA). 131

Лекция 8. Методика совокупной ценности возможностей (Total Value of Opportunities, TVO) 145

Лекция 9. Совокупный экономический эффект (Total Economic Impact, TEI). 159

Лекция 10. Быстрое экономическое обоснование (Rapid Economic Justification, REJ). 172

Лекция 11. Расчет себестоимости по видам деятельности (Activity Based Costing, ABC) 191

Лекция 12. Бюджетирование ИТ. 211

Список использованных источников. 232

Глоссарий

ITIL (англ. IT Infrastructure Library – библиотека инфраструктуры информационных технологий) – библиотека, описывающая лучшие из применяемых на практике способов организации работы подразделений или компаний, занимающихся предоставлением услуг в области информационных технологий.

Аутсорсинг (от англ. Outsourcing: (outer-source-using) использование внешнего источника/ресурса) – передача организацией, на основании договора, определённых бизнес-процессов или производственных функций на обслуживание другой компании, специализирующейся в соответствующей области.

Бизнес-подразделение (англ. Business unit) – сегмент бизнеса, который имеет свои собственные планы, метрики, доходы и расходы. Каждое бизнес-подразделение владеет активами и использует их для создания ценности для заказчиков в форме товаров и услуг.

Бизнес-процесс – система последовательных, целенаправленных и регламентированных видов деятельности (операций), достигающих значимых для организации результатов.

Информационная инфраструктура – все аппаратное и программное обеспечение, сети, инженерное обеспечение и т.п., необходимые для разработки, тестирования, предоставления, мониторинга, контроля или поддержки ИТ-услуг. Термин ИТ-инфраструктура включает в себя все компоненты информационных технологий, но не включает связанные с ними персонал, процессы и документацию.

ИТ-сервис – процесс предоставления пользователям ресурсов информационных технологий для обеспечения выполнения ими своих бизнес функций.

ИТ-служба (англ. – IT service provider – поставщик ИТ-услуг) – поставщик услуг, предоставляющий ИТ-услуги внутренним или внешним заказчикам

Лизинг (англ. Leasing – аренда) – долгосрочная (на срок от 6 месяцев) аренда машин, оборудования, транспортных средств, сооружений производственного назначения, предусматривающая возможность их последующего выкупа арендатором.

Операционная система (ОС) – (англ. Operating System, OS) – комплекс управляющих и обрабатывающих программ, которые, с одной стороны, выступают как интерфейс между устройствами вычислительной системы и прикладными программами, а с другой стороны – предназначены для управления устройствами, управления вычислительными процессами, эффективного распределения вычислительных ресурсов между вычислительными процессами и организации надёжных вычислений.

Платформа – замкнутый комплекс аппаратных н программных средств, выпускаемый одним производителем и несовместимый с аппаратным и программным обеспечением любого другого производителя.

Реинжиниринг бизнес-процессов (англ. Business Process Reengineering, BPR) – фундаментальное переосмысление и радикальное перепроектирование бизнес-процессов для достижения максимального эффекта производственно-хозяйственной и финансово-экономической деятельности, оформленное соответствующими организационно-распорядительными и нормативными документами.

Вопросы для самоконтроля

1. Опишите проблемы и характерные особенности оценки эффективности вложений в ИТ в 70-е г.г. 20 века.

2. Опишите процесс изменения ИТ-отрасли и характерные оценки эффективности вложений в ИТ в 80-х г.г. 20 века.

3. Расскажите о ситуации в ИТ-отрасли в настоящее время и современных тенденциях, влияющих на процесс оценки вложений в ИТ.

4. Опишите сущность и процесс создания методологии ITIL.

5. Охарактеризуйте основные принципы, которые были изложены в методологии ITIL. Каким образом они изменили подходы к оценке инвестиций в ИТ?

6. Расскажите об ИТ-сервисах. Каковы основные параметры ИТ-сервисов?

7. Какова роль ИТ-сервисов в управлении ИТ-инфраструктурой современной компании?

Тестовые задания

1. Назовите характерные особенности процесса внедрения информационных технологий в 70-80-х г.г. 20 века:

А) большое число производителей, выпускающих совместимое программное обеспечение

Б) высокая цена вычислительной техники

В) широкое использование лизинга

Г) широкие гарантийные обязательства поставщика, включая работоспособность аппаратной части информационной системы

2. С развитием компьютерной отрасли в 80-90 г.г. произошли следующие изменения:

А) удешевление вычислительной техники и расширение круга решаемых задач

Б) основной формой сбыта становится лизинг, а не продажа в собственность

В) единые комплексы, произведенные и установленные одним поставщиком, заменяются меньшими системами от независимых производителей

Г) в связи с возрастающими затратами на ИТ все решения о внедрении информационных систем принимаются высшим руководством компании

3. Проект ITIL представляет собой:

А) постоянно пополняющуюся библиотеку работ, описывающих передовую практику организации бизнес-процессов ИТ

Б) целостную систему взаимосвязанных бизнес-процессов, которые решают задачи автоматизации управления сложными системами

В) методику оценки стоимости использования информационной системы в компании

Г) комплексную методику стратегического управления организацией

4. Проект ITSM представляет собой:

А) постоянно пополняющуюся библиотеку работ, описывающих передовую практику организации бизнес-процессов ИТ

Б) целостную систему взаимосвязанных бизнес-процессов, которые решают задачи автоматизации управления сложными системами

В) методику оценки стоимости использования информационной системы в компании

Г) комплексную методику стратегического управления организацией

5. Основные выводы, которые были сформулированы на основе проекта ITIL, включают:

А) основная задача информационной службы – сопровождение существующей ИТ-инфраструктуры

Б) информационная служба обслуживает бизнес-подразделения, удовлетворяя потребности бизнеса

В) бизнес-подразделения потребляют не информационные системы, а услуги ИТ

Г) информационная служба является не вспомогательным, а основным бизнес-подразделением компании

6. Сервис ИТ характеризуется следующими параметрами:

А) доступность

Б) цена

В) качество

Г) поставщик

7. Уровень сервиса это:

А) период времени, в течение которого гарантируется устранение возникшей проблемы

Б) объем операций определенной категории в единицу времени

В) период времени, в течение которого информационная служба поддерживает сервис

Г) состав решаемых задач и набор средств для их решения

8. Производительность сервиса это:

А) период времени, в течение которого гарантируется устранение возникшей проблемы

Б) объем операций определенной категории в единицу времени

В) период времени, в течение которого информационная служба поддерживает сервис

Г) состав решаемых задач и набор средств для их решения

9. Наиболее развитая модель бизнес-процессов информационной службы на основе ITIL называется:

А) ITSM

Б) CRM

В) ERP

Г) NPV

10. Основными элементами процесса управления являются:

А) планирование

Б) контроль

В) производство

Г) согласование

Глоссарий

ITSM (англ. IT Service Management – управление ИТ-услугами) – подход к управлению и организации ИТ-услуг, направленный на удовлетворение потребностей бизнеса. Управление ИТ-услугами реализуется поставщиками ИТ-услуг путём использования оптимального сочетания людей, процессов и информационных технологий.

Аппаратное обеспечение (англ. Hardware) – электронные и механические части вычислительного устройства, входящие в состав системы или сети, исключая программное обеспечение и данные (информацию, которую вычислительная система хранит и обрабатывает). Аппаратное обеспечение включает: компьютеры и логические устройства, внешние устройства и диагностическую аппаратуру, энергетическое оборудование, батареи и аккумуляторы.

База данных (БД) – представленная в объективной форме совокупность самостоятельных материалов, систематизированных таким образом, чтобы эти материалы могли быть найдены и обработаны с помощью компьютера.

Инцидент (англ. Incident) – незапланированное прерывание или снижение качества ИТ-услуги. Сбой конфигурационной единицы, который еще не повлиял на услугу, также является инцидентом, как, например, сбой одного диска из массива зеркалирования.

Конфигурация (англ. Configuration) – общий термин, используемый для описания группы конфигурационных единиц, которые функционируют совместно для предоставления ИТ-услуги или определённой её части. «Конфигурация» также используется для обозначения настроек параметров одной или нескольких конфигурационных единиц.

Проблема (англ. Problem) – неизвестная первопричина одного или нескольких инцидентов.

Программное обеспечение (ПО) (англ. Software) – все или часть программ, процедур, правил и соответствующей документации системы обработки информации.

Служба технической поддержки (техподдержка) (англ. Technical Support, Helpdesk, Service Desk) – сервисная структура, разрешающая проблемы пользователей с компьютерами (как аппаратным, так и программным обеспечением) и оргтехникой. Важная функциональная составляющая ITIL, позволяющая выявить проблемные участки инфраструктуры ИТ, оценить эффективность работы подразделения ИТ.

Сбой (англ. Failure) – потеря способности функционировать в соответствии со спецификацией или предоставлять требуемый результат. Этот термин может быть использован по отношению к ИТ-услугам, процессам, деятельности, конфигурационным единицам и т.п. Сбой часто служит причиной инцидента.

Соглашение об уровне сервиса (СУС) (англ. Service Level Agreement (SLA)) – соглашение между поставщиком ИТ-услуг и заказчиком. Соглашение об уровне услуг описывает ИТ-услугу, документирует целевые показатели уровня услуги, указывает зоны ответственности сторон – поставщика ИТ-услуг и заказчика. Одно соглашение об уровне услуг может распространяться на множество ИТ-услуг или множество Заказчиков.

Транзакция (англ. Transaction) – изменение в состоянии, соответствующее перемещению ИТ-услуги или конфигурационной единицы из одной стадии жизненного цикла к следующей стадии.

Вопросы для самоконтроля

1. Расскажите о модели ITSM. Перечислите основные элементы модели.

2. Перечислите основные принципы ITSM.

3. Опишите процесс анализа потребностей бизнеса.

4. Опишите процесс разработки стратегии развития ИТ

5. Опишите процесс управления клиентами.

6. Опишите процесс планирования сервисов.

7. Опишите процесс управления качеством сервиса.

8. Опишите процесс управления доступностью.

9. Опишите процесс планирования ресурсов.

10. Опишите процесс управления затратами.

11. Опишите процесс управления инцидентами.

12. Опишите процесс управления операциями.

13. Опишите процесс управления проблемами.

14. Опишите процесс разработки и тестирования сервисов.

15. Опишите процесс ввода сервисов в эксплуатацию.

16. Опишите процесс управления изменениями.

17. Опишите процесс управление конфигурациями.

Тестовые задания

1. К основным принципам ITSM относятся:

А) цели бизнеса утверждаются в качестве основного критерия выбора ИТ-решения и его архитектуры

Б) поддержка моделей процессов и организационной структуры определяет набор технологических решений

В) управление сервисами ИТ фокусируется на проактивных мерах, то есть мерах, предупреждающих перерывы в сервисах ИТ

Г) внедрению информационных систем должен предшествовать реинжиниринг соответствующих бизнес-процессов

2. Прогнозирование потребностей потребителей и доведение до пользователей содержания сервиса входит в:

А) процесс управления клиентами

Б) процесс разработки стратегии развития ИТ

В) процесс планирования ресурсов

Г) процесс управления затратами

3. Отслеживание фактических затрат в разрезе сервисов и расчет внутренних цен на услуги информационной службы входит в:

А) процесс управления клиентами

Б) процесс разработки стратегии развития ИТ

В) процесс планирования ресурсов

Г) процесс управления затратами

4. Определение вклада информационной службы в создание стоимости компании и разработка бизнес-плана информационной службы входит в:

А) процесс управления клиентами

Б) процесс разработки стратегии развития ИТ

В) процесс планирования ресурсов

Г) процесс управления затратами

5. Процесс планирования ресурсов включает в себя следующие функции:

А) управление безопасностью

Б) управление устойчивостью

В) управление пропускной способностью

Г) управление уровнем сервисов

6. Под инцидентом в концепции ITSM понимается:

А) любое событие, не являющееся частью нормального функционирования сервиса

Б) процедура одобрения запроса на изменение информационной системы

В) процесс тестирования готовности информационной системы к промышленной эксплуатации

Г) план сертификации аппаратуры и программного обеспечения

7. Функции прогнозирования затрат и выручки, разработки бюджета сервиса, калькуляции и выставления счетов относятся к процессу:

А) управления затратами

Б) управления устойчивостью

В) управления качеством сервиса

Г) управления ресурсами

8. Функции оценки требований пользователей к сервисам, согласование и документирование соглашения об уровне сервиса относятся к процессу:

А) управления затратами

Б) управления устойчивостью

В) управления качеством сервиса

Г) управления ресурсами

9. Соглашение об уровне сервиса это:

А) специфический документ, согласовывающий специфические требования к составу и параметрам сервисов информационной службы

Б) бизнес-план развития информационной службы компании

В) определение сегментов «рынка» сервисов информационной службы и анализ альтернативных решений

Г) методика ценообразования и выставления счетов за услуги информационной службы

10. Helpdesk это:

А) служба обработки обращений пользователей с целью устранения инцидентов

Б) справочная служба компании

В) комиссия, создаваемая для принятия решения о целесообразности инвестирования в ИТ проект

Г) справочное окно

Глоссарий

CRM (англ. Customer Relationship Management – управление взаимоотношениями с клиентами) – модель взаимодействия, полагающая, что центром всей философии бизнеса является клиент, а основными направлениями деятельности являются меры по поддержке эффективного маркетинга, продаж и обслуживания клиентов. Поддержка этих бизнес-целей включает сбор, хранение и анализ информации о потребителях, поставщиках, партнёрах, а также о внутренних процессах компании. Функции для поддержки этих бизнес-целей включают продажи, маркетинг, поддержку потребителей.

ERP (англ. Enterprise Resources Planning – планирование ресурсов предприятия) – организационная стратегия интеграции производства и операций, управления трудовыми ресурсами, финансового менеджмента и управления активами, ориентированная на непрерывную балансировку и оптимизацию ресурсов предприятия посредством специализированного интегрированного пакета прикладного программного обеспечения, обеспечивающего общую модель данных и процессов для всех сфер деятельности.

ERP-система – конкретный программный пакет, реализующий стратегию ERP.

PDM (англ. Product Data Management – система управления данными об изделии) – организационно-техническая система, обеспечивающая управление всей информацией об изделии. PDM-системы являются неотъемлемой частью PLM-систем.

PLM (англ. Product Lifecycle Management – управление жизненным циклом изделия) – технология управления жизненным циклом изделий. Организационно-техническая система, обеспечивающая управление всей информацией об изделии и связанных с ним процессах на протяжении всего его жизненного цикла, начиная с проектирования и производства до снятия с эксплуатации.

PRM (англ. Partner Relationship Management – управление взаимоотношениями с партнерами) – объединяет набор систем, обеспечивающих повышение эффективности процессов взаимодействия с партнерами в области продаж, маркетинга, поставок и обслуживания за счет интеграции различных аспектов партнерской деятельности в единую систему.

Бизнес-анализ, бизнес-аналитика (англ. Business Intelligence, BI) – программное обеспечение, созданное для помощи менеджеру в анализе информации о своей компании и её окружении.

Система автоматизированного проектирования (САПР, CAD/CAM/CAE) – автоматизированная система, реализующая информационную технологию выполнения функций проектирования, представляет собой организационно-техническую систему, предназначенную для автоматизации процесса проектирования, состоящую из персонала и комплекса технических, программных и других средств автоматизации его деятельности.

Система управления взаимоотношениями с клиентами (CRM-система) – прикладное программное обеспечение для организаций, предназначенное для автоматизации стратегий взаимодействия с заказчиками (клиентами), в частности, для повышения уровня продаж, оптимизации маркетинга и улучшения обслуживания клиентов путём сохранения информации о клиентах и истории взаимоотношений с ними, установления и улучшения бизнес-процессов и последующего анализа результатов.

Управления цепочками поставок (англ. Supply Chain Management, SCM) – организационная стратегия и прикладное программное обеспечение, предназначенные для автоматизации и управления всеми этапами снабжения предприятия и для контроля всего товародвижения. SCM-системы охватывает весь товарный цикл: закупку сырья, производство, распространение товара.

Хранилище данных (англ. Data Warehouse) – предметно-ориентированная информационная база данных, специально разработанная и предназначенная для подготовки отчётов и бизнес-анализа с целью поддержки принятия решений в организации.

Вопросы для самоконтроля

1. Дайте классификацию информационных систем по архитектурным стилям.

2. Опишите особенности автоматизации проектно-конструкторских работ (CAD/CAM/CAE). Дайте характеристику параметров оценки эффективности внедрения.

3. Опишите особенности внедрения систем управления жизненным циклом изделия (PLM/PDM). Дайте характеристику параметров оценки эффективности внедрения.

4. Опишите особенности внедрения систем управления взаимоотношениями с клиентами и партнерами (CRM/PRM). Дайте характеристику параметров оценки эффективности внедрения.

5. Опишите особенности внедрения систем управления цепочками поставок (SCM). Дайте характеристику параметров оценки эффективности внедрения.

6. Опишите особенности внедрения систем управления знаниями (Knowledge Management). Дайте характеристику параметров оценки эффективности внедрения.

Тестовые задания

1. В соответствии с архитектурными стилями выделяется пять основных групп информационных систем:

А) приложения, обслуживающие большое количество транзакций

Б) операции в реальном времени

В) аналитические приложения, бизнес-аналитика, поддержка принятия решений

Г) ERP-системы

2. К приложениям, обслуживающим большое число транзакций, можно отнести:

А) банковские системы

Б) системы управления взаимоотношениями с клиентами

В) диспетчерские системы аэропорта

Г) биллинговые системы

3. К корпоративным и обслуживающим приложениям можно отнести:

А) банковские системы

Б) системы управления взаимоотношениями с клиентами

В) ERP-системы

Г) корпоративный портал компании

4. Общепринятое международное обозначение систем, предназначенных для проведения различных видов инженерных расчетов

А) CAD

Б) CAM

В) CAE

Г) PDM

5. К результатам внедрения CAD/CAM-систем можно отнести:

А) сокращение сроков проектирования

Б) сокращение времени ввода изделия в производство

В) снижение материальных затрат

Г) повышение эффективности финансового планирования

6. К результатам внедрения CAD/CAM-систем можно отнести:

А) сокращение сроков проектирования

Б) сокращение сроков подготовки изделия

В) снижение материальных затрат

Г) повышение эффективности финансового планирования

7. К результатам внедрения ERP-систем можно отнести:

А) сокращение запасов

Б) повышение производительности труда

В) повышение качества продукции

Г) сокращение времени вывода продукции на рынок

8. К результатам внедрения систем управления цепочками поставок (SCM) можно отнести:

А) уменьшение стоимости и времени обработки заказа

Б) сокращение сроков проектирования

В) повышение эффективности финансового планирования

Г) оптимизация портфеля финансовых инструментов

9. К результатам внедрения CRM-систем можно отнести:

А) сокращение отклонения от графика поставки

Б) исключение недопустимых заказов

В) сокращение времени вывода продукции на рынок

Г) повышение производительности труда

10. К результатам внедрения систем управления знаниями можно отнести:

А) повышение эффективности финансового планирования

Б) повышение качества продукции

В) снижение материальных затрат

Г) результат внедрения таких систем нельзя количественно оценить

Глоссарий

Амортизация, обесценение, износ (англ. Depreciation; Amortization):

в широком смысле – бухгалтерская и налоговая концепции, используемые для оценки потери величины стоимости активов с течением времени;

в узком смысле – списание балансовой стоимости основных фондов.

Внутренняя норма доходности (ВНД) (англ. Internal Rate of Return, IRR) – это процентная ставка, при которой чистая приведённая стоимость (NPV) равна 0.

Дисконт – разница между заданной стоимостью в будущем и ее современной величиной.

Дисконтированный денежный поток – будущая стоимость ожидаемых денежных поступлений и выплат на конкретную дату.

Инвестиции – денежные средства, имущественные и интеллектуальные ценности, направляемые на создание новых компаний, расширение, реконструкцию и техническое перевооружение действующих, приобретение недвижимости, ценных бумаг и других активов с целью получения прибыли и иного положительного эффекта.

Инвестиционный проект – это последовательность действий, связанных с обоснованием объемов и порядка вложения средств, их реальным вложением, введением мощностей в действие, текущей оценкой целесообразности проекта и итоговой оценкой результативности проекта по его завершении.

Период окупаемости (срок окупаемости) (англ. Payback Period, PP, PB) – период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции.

Проект – уникальный процесс, предполагающий координированное выполнение взаимосвязанных действий для достижения определенных целей в условиях временных и ресурсных ограничений.

Риск:

в широком смысле – возможность появления обстоятельств, обусловливающих неуверенность или невозможность получения ожидаемых результатов от реализации поставленной цели, нанесение материального ущерба, опасность валютных потерь;

в узком смысле – поддающаяся измерению вероятность понести убытки или упустить выгоду.

Средневзвешенная стоимость капитала (англ. Weighted Average Cost of Capital, WACC) – методика расчета стоимости капитала как среднего значения цен каждого источника; показывает относительный уровень общей суммы расходов по обеспечению каждого источника финансирования.

Ставка сравнения (дисконтирования) – процентная ставка, используемая для перерасчёта будущих потоков доходов в единую величину текущей стоимости.

Чистая текущая стоимость (чистая приведенная стоимость, чистый дисконтированный доход, ЧДД ) (англ. Net Present Value, NPV) – это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню. Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведёнными к текущему моменту времени (моменту оценки инвестиционного проекта).

Вопросы для самоконтроля

1. Дайте определение инвестиций, инвестирования, инвестиционного проекта.

2. Расскажите о фазах инвестиционного проекта. Какие денежные потоки возникают на разных фазах?

3. Расскажите о концепции временной стоимости денежных средств.

4. Дайте характеристику различным способам выбора ставки сравнения проекта.

5. Опишите методику расчета и использования показателя срока окупаемости.

6. Опишите методику расчета и использования показателя чистой текущей стоимости.

7. Расскажите об особенностях определения доходов для различных типов ИТ-проектов.

8. Расскажите об особенностях определения инвестиционных затрат для различных типов ИТ-проектов.

9. Расскажите об особенностях определения текущих затрат для различных типов ИТ-проектов.

Тестовые задания

1. На инвестиционной стадии проекта проводятся следующие виды работ:

а) обучение персонала

б) маркетинговые исследования

в) пуско-наладочные работы

г) эмиссия ценных бумаг

2. При определении длительности эксплуатационной фазы проекта необходимо ориентироваться на следующие показатели:

а) срок возврата кредита

б) срок полного морального и физического износа основного оборудования

в) срок действия лицензий

г) жизненный цикл выпускаемой продукции

3. Основными блоками данных, представленными в проекте, являются:

а) доходы проекта

б) текущие затраты проекта

в) инвестиционные затраты проекта

г) показатели эффективности проекта

4. Стоимость денежных средств со временем:

а) не изменяется

б) растет

в) падает

г) может расти или падать

5. Изменение стоимости денег во времени определяется следующими факторами:

а) негативным воздействием инфляции, в связи с чем происходит уменьшение покупательной способности денег

б) возможностью альтернативного вложения денежных средств и их реинвестирования в будущем (фактор упущенной выгоды)

в) ростом риска, связанного с вероятностью невозврата инвестированных средств (чем длительнее срок вложения капитала, тем выше степень риска)

г) относительными колебаниями курсов мировых валют

6. Будущая стоимость вложенных денежных средств зависит от следующих факторов:

а) темпа прироста денежных средств

б) количества лет, на которые происходит вложение

в) риска, связанного с вложением средств

г) текущей стоимости денежных средств

7. Методика средневзвешенной стоимости капитала учитывает следующие факторы:

а) долю собственных и заемных источников в структуре капитала

б) стоимость использования собственных и заемных источников

в) уровень инфляции

г) предельную эффективную ставку по налогу на прибыль

8. Чистая текущая стоимость это:

а) разница между общей суммой дисконтированных денежных потоков и величиной первоначальных инвестиционных затрат

б) минимальная величина рентабельности, при которой вложенные средства окупятся за планируемый срок реализации проекта

в) продолжительность времени, необходимого для возмещения инвестиционных затрат из чистых денежных потоков

г) отношение текущей стоимости денежных потоков, к величине первоначальных инвестиционных затрат

9. Показатель внутренней нормы рентабельности рассчитывается:

а) в рублях

б) в процентах

в) в годах

г) в форме коэффициента

10. Условие оценки проекта по индексу доходности:

а) проект может быть принят, если индекс доходности больше 1

б) проект может быть принят, если индекс доходности больше 0

в) проект может быть принят, если индекс доходности больше значения, установленного инвестором

г) проект может быть принят, если индекс доходности меньше 0

Глоссарий

Автоматизированное рабочее место (АРМ) – рабочее место системы управления, оборудованное средствами, обеспечивающими участие человека в реализации автоматизированных функций АСУ.

Аппаратное обеспечение (англ. Hardware) – электронные и механические части вычислительного устройства, входящие в состав системы или сети, исключая программное обеспечение и данные (информацию, которую вычислительная система хранит и обрабатывает). Аппаратное обеспечение включает: компьютеры и логические устройства, внешние устройства и диагностическую аппаратуру, энергетическое оборудование, батареи и аккумуляторы.

Аутсорсинг (от англ. Outsourcing (outer-source-using) –использование внешнего источника/ресурса) – передача организацией, на основании договора, определённых бизнес-процессов или производственных функций на обслуживание другой компании, специализирующейся в соответствующей области.

Бенчмаркинг (англ. Benchmarking – сравнительная оценка) – процесс, отвечающий за сравнение контрольной точки с соответствующими наборами данных, такими как более свежий снимок состояния, данными по отрасли или лучшими практиками.

Взаимоподдержка пользователей – сумма потерь от простоя пользователя, а также потерь и затрат, связанных с поддержкой одного пользователя другим (те же, что и в случае само поддержки).

Косвенные ( небюджетируемые) затраты – затраты компании, которые при традиционном учете не отражаются или отражаются по несоответствующим им статьям учета. К косвенным затратам относят потери от простоев пользователей, потери и затраты, связанные с самоподдержкой и взаимоподдержкой пользователей.

Программное обеспечение (ПО) (англ. Software) – все или часть программ, процедур, правил и соответствующей документации системы обработки информации.

Простои пользователей – потери производительности вследствие запланированной (по графику регламентных работ) и незапланированной недоступности системы, измеренной в оплачиваемых потерях рабочего времени или иным способом;

Прямые (бюджетируемые) затраты – затраты компании, которые отражаются в бухгалтерском и управленческом учете компании. Традиционно включают капитальные затраты, управленческие затраты, затраты на поддержку и разработку информационных систем, затраты на закупку расходных материалов, обучение персонала и сотрудников и пр.

Самоподдержка пользователей – потери производительности вследствие отвлечения пользователей на решение проблем, находящихся в компетенции ИС, а также потери времени сотрудников ИС в связи с исправлением последствий непрофессиональных действий пользователей;

Сервер (англ. Server) – компьютер, который связан с сетью и предоставляет программные функции, используемые другими компьютерами.

Совокупная стоимость владения (ССВ) (англ. Total Cost of Ownership, TCO) – это общая величина целевых затрат, которые вынужден нести владелец с момента вступления в состояние владения до момента выхода из состояния владения.

Вопросы для самоконтроля

1. Охарактеризуйте основные положения методики совокупной стоимости владения.

2. Расскажите про историю развития методики совокупной стоимости владения.

3. Какова методика проведения расчета совокупной стоимости владения?

4. Какие виды затрат выделяют в модели совокупной стоимости владения?

5. Каким образом производится уточнение совокупной стоимости владения путем градации пользователей?

6. Дайте характеристику факторам, увеличивающим стоимость владения.

7. Дайте характеристику факторам, которые помогают снизить совокупную стоимость владения.

8. Перечислите основные направления использования модели совокупной стоимости владения.

Тестовые задания

1. Под совокупной стоимостью владения понимается:

А) общая величина целевых затрат, которые вынужден нести владелец с момента вступления в состояние владения до момента выхода из состояния владения

Б) общая величина целевых затрат, которые в рамках рассматриваемой модели управленческого учета относятся к несоответствующим им объектам затрат

В) общая величина целевых затрат, связанных с использованием стандартного офисного рабочего места

Г) превышение дисконтированных денежных доходов над дисконтированными расходами по использованию информационной системы

2. Основными этапами расчета совокупной стоимости владения являются:

А) определение типа предприятия

Б) анкетирование и анализ рабочих мест

В) сбор и анализ информации о прямых и косвенных расходах

Г) сравнение альтернативных вариантов инвестирования в ИТ

3. Прямые (бюджетируемые) затраты включают:

А) затраты на поддержку и разработку информационных систем;

Б) затраты на закупку расходных материалов

В) потери от простоев пользователей

Г) потери и затраты, связанные с взаимоподдержкой пользователей

4. Косвенные (небюджетируемые) затраты включают:

А) потери и затраты, связанные с самоподдержкой пользователей

Б) потери и затраты, связанные с взаимоподдержкой пользователей

В) обучение персонала и сотрудников ИС

Г) затраты на управление информационной службой

5. Взаимоподдержка это:

А) сумма потерь от простоя пользователя, а также потерь и затрат, связанных с поддержкой одного пользователя другим

Б) потери производительности вследствие отвлечения пользователей на решение проблем, находящихся в компетенции информационной службы

В) потери производительности вследствие запланированной (по графику регламентных работ) и незапланированной недоступности системы

Г) затраты труда и оплата внешних услуг по проектированию приложения, разработке, документированию

6. Согласно градации Gartner Group максимальные требования к техническому оснащению и стоимость простоя имеют следующие категории работников:

А) работники, которые выполняют критические и уникальные для предприятия задачи

Б) мобильные работники, часто находящиеся в поездках

В) работники, занимающиеся обработкой информации

Г) работники, осуществляющие механический ввод информации в систему посредством форм

7. Расходы на конечного пользователя в TCO включают следующие элементы затрат:

А) стоимость оборудования, амортизация оборудования, периферийные устройства, операционные системы, приложения

Б) диагностика и ремонт, администрирование пользователей, поддержка операционных систем, техническая поддержка, управление безопасностью

В) среднее время работы на компьютере, самоподдержка, взаимоподдержка, процент критически важных данных на локальном диске, среднее время устранения инцидента

Г) расходы на проектирование и разработку, тестирование, документация

8. К факторам, увеличивающим совокупную стоимость владения, относятся:

А) ненормативные конфигурации PC

Б) информация и приложения, жестко привязанные к определенным автоматизированным рабочим местам

В) наличие централизованной службы помощи, располагающей базой знаний по возможным проблемам

Г) наличие автоматического управления рабочими местами и программы инвентаризации системы

9. К факторам, влияющим на уменьшение стоимости владения, относятся:

А) наличие централизованной службы помощи, располагающей базой знаний по возможным проблемам

Б) стандартизированные аппаратные и программные компоненты рабочих мест

В) регулярное обучение и сертификация административного персонала технологиям, используемым в сети

Г) увеличение числа мобильных пользователей

10. Задачи, для решения которых может использоваться совокупная стоимость владения:

А) оценка достаточности мощности службы технической поддержки

Б) регистрация проблем, выявление корневых причин и отслеживание их устранения

В) принятие решения о полном или частичном аутсорсинге эксплуатации информационных систем

Г) установление системы ценообразования и выставления счетов за услуги

Лекция 6. Система сбалансированных показателей (Balanced Scorecard, BSC). IT Scorecard (BITS)

Система сбалансированных показателей

Система сбалансированных показателей (ССП) (англ. – Balanced Scorecard (BSC)) – концепция переноса и декомпозиции стратегических целей для планирования операционной деятельности и контроль их достижения. По сути ССП – это механизм взаимосвязи стратегических замыслов и решений с ежедневными задачами, способ направить деятельность всей компании (или группы) на их достижение. На уровне бизнес-процессов контроль стратегической деятельности осуществляется через так называемые ключевые показатели эффективности (КПЭ) (англ. – Key Performance Indicator (KPI)). KPI являются измерителями достижимости целей, а также характеристиками эффективности бизнес-процессов и работы каждого отдельного сотрудника. В этом контексте, ССП является инструментом не только стратегического, но и оперативного управления.

Сбалансированная система показателей – сравнительно новая технология. Balanced Scorecard разработана на основе выводов исследования, проведенного в начале 1990-х годов профессором Harvard Business School Робертом Капланом (Dr. Robert S. Kaplan) и президентом консалтинговой фирмы Renaissance Solutions Дэвидом Нортоном (David P. Norton). Исследование проводилось с единственной целью: выявить новые способы повышения эффективности деятельности и достижения целей бизнеса.

К настоящему времени компания Balanced Scorecard Collaborative (http://www.bscol.com), которую возглавляют Р. Каплан и Д. Нортон, разработала функциональные стандарты – минимальный набор требований, которому должно соответствовать программное обеспечение, поддерживающее корпоративную систему ССП. Эти функциональные стандарты также дают базовые ориентиры в методологии ССП тем организациям, которые задумываются о построении подобных систем или приобретении соответствующего ПО.

ССП – это система управления, которая позволяет организации четко сформулировать планы на будущее и стратегию и воплотить их в реальные действия. Она обеспечивает обратную связь между внутренними бизнес-процессами и внешними показателями, необходимую для повышения стратегической эффективности и достижения результатов. При полном внедрении ССП преобразуют стратегическое планирование из теоретического упражнения в ключевую деятельность предприятия.

Суть этой системы коротко формулируется двумя основными положениями:

- одних финансовых показателей недостаточно для того, чтобы полностью и всесторонне (сбалансированно) описать состояние предприятия, их нужно дополнить другими показателями;

- данная система показателей может быть использована не просто как комплексный индикатор состояния предприятия, а как система управления, которая обеспечивает связь между стратегическими начинаниями собственников или топ-менеджмента и операционной деятельностью менеджмента предприятия.

Преимущество ССП состоит в том, что организация, внедрившая эту систему, получает в результате «систему координат» действий в соответствии со стратегией на любых уровнях управления и связывают различные функциональные области, как, например, управление персоналом, финансы, информационные технологии и т.п. Неверно рассматривать ССП односторонне, с позиции какой-либо функциональной области. Такие попытки делают крайне затруднительным успех применения и дискредитируют концепцию.

Дизайн ССП должен содержать 6 обязательных элементов:

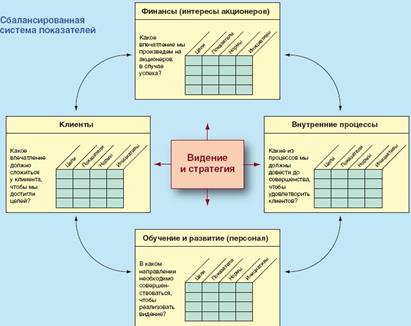

1. Перспективы (perspectives) – компоненты, при помощи которых проводится декомпозиция стратегии с целью ее реализации. Обычно используются 4 базовые перспективы, однако их список можно дополнить в соответствии со спецификой стратегии компании. Базовыми перспективами являются (рисунок 6.1):

1) финансы (получение стабильно растущей прибыли – как видят нас акционеры компании);

2) клиенты (улучшение знания каждого клиента – как видят нас клиенты);

3) процессы (внутренние процессы компании – чем мы выделяемся среди конкурентов);

4) персонал (обучение и развитие) и инновации (как мы создаем и увеличиваем ценность для наших клиентов).

В системе сбалансированных показателей предлагается рассматривать организацию с точки зрения четырех перспектив (точек зрения), разрабатывать количественные показатели, собирать данные и анализировать их в соответствии с каждой из этих перспектив:

Перспектива обучения и развития. Эта перспектива включает в себя обучение сотрудников и развитие корпоративной культуры, как в индивидуальном плане, так и на уровне корпорации. В компании, где работают образованные люди, сотрудники становятся основным ресурсом. В современных условиях быстрых технологических изменений, работникам умственного труда необходимо постоянно совершенствоваться. Правительственные организации часто не могут набирать новых технически подготовленных работников, и одновременно сокращают обучение своих сотрудников. Это основной признак «утечки мозгов», которую нужно остановить. Определенные показатели должны продемонстрировать руководству, где нужно сосредоточить средства на подготовку сотрудников, чтобы они принесли максимальную пользу. В любом случае обучение и развитие составляют важный фундамент успеха любой прогрессивной организации.

Рисунок 6.1 – Базовые перспективы системы сбалансированных показателей.

Перспектива бизнес-процессов. Эта перспектива относится к внутренним бизнес-процессам. Показатели этого направления позволяют менеджерам определить, насколько хорошо работает компания, соответствуют ли продукты и услуги требованиям клиентов. Эти показатели необходимо тщательно разрабатывать только тем, кто очень четко представляет себе бизнес-процессы – такую работу нельзя поручать консультантам со стороны.

Перспектива клиентов. Современная философия менеджмента учитывает растущую важность ориентации на клиента и его удовлетворенности в любой сфере. Основной критерий следующий: если клиенты не удовлетворены, то они найдут других поставщиков. Низкая эффективность по этому направлению – явный индикатор будущего упадка компании, даже если текущая финансовая картина вполне благополучна. Чтобы разработать показатели удовлетворенности, необходимо проанализировать типы клиентов и процессов, для которых обеспечивается тот или иной продукт или услуга.

Финансовая перспектива. Каплан и Нортон не отрицали возможности использования традиционных финансовых данных. Своевременные и четкие данные о капитале всегда важны, и поэтому менеджеры должны сделать все необходимое для их обеспечения. Однако, как правило, задаче обработки и поддержки финансовых данных уделяется даже больше внимания, чем необходимо. При реализации корпоративной базы данных большая часть работы может быть централизована и автоматизирована. Однако важно понимать, что особый акцент на финансовых показателях ведет к «несбалансированной» ситуации в отношении других перспектив. Поэтому, возможно, стоит учитывать и дополнительные финансовые данные, такие как оценка риска и данные сравнения затрат и результатов.

2. Стратегические цели (objectives) определяют, в каких направлениях будет реализовываться стратегия.

Для построения системы стратегического управления необходимо декомпозировать (разбить, структурировать) стратегию компании на конкретные стратегические цели, детально отображающие различные стратегические аспекты. Стратегические цели описывают планируемые результаты. Каждая стратегическая цель связана с одной из перспектив развития организации.

Не следует определять слишком большое число стратегических целей для корпоративного уровня организации. Максимум 25 целей будет достаточно. Необходимо выбрать наиболее важные цели, основываясь на следующих критериях:

- цели должны быть измеримыми;

- на достижение целей можно влиять;

- цели приемлемы для различных групп людей в организации и согласованы с общей целью организации.

Слишком большое число целей в системе показателей свидетельствует о неспособности организации сосредоточить свое внимание на главном, а также означает то, что сформулированные цели не являются стратегическими для того организационного уровня, на котором разрабатывается система показателей.

3. Показатели (measures) – это метрики достижений, которые должны отражать прогресс в движении к стратегической цели. Показатели подразумевают определенные действия, необходимые для достижения цели, и указывают на то, как стратегия будет реализована на операционном уровне.

Показатель представляет собой измеритель степени достижения стратегической цели. Использование показателей призвано конкретизировать разработанную в ходе стратегического планирования систему целей и сделать разработанные цели измеримыми. Показатели можно идентифицировать только тогда, когда существует ясность в отношении целей. Выбор подходящих показателей – это второстепенный вопрос, поскольку даже наилучшие показатели не помогут компании достичь успеха, если неверно сформулированы цели. Рекомендуется использовать не более двух или трех показателей для каждой из стратегических целей.

4. Целевые значения (targets) – количественные выражения уровня, которому должен соответствовать тот или иной показатель.

Без наличия целевых значений показатели, разработанные для измерения стратегических целей, не имеют смысла. Определение целевых значений показателей вызывает сложности не только при разработке ССП. Принципиальная сложность определения целевого значения того или иного показателя состоит в том, чтобы найти реально достижимый уровень.

Содержание краткосрочных планов детализируется по периодам (кварталам, месяцам, неделям, дням) и выражается в виде плановых значений показателей. Показатели и их целевые значения предоставляют менеджменту своевременные сигналы, основанные на отклонениях реального положения вещей от планового, т.е. полученные фактические количественные результаты сравниваются с запланированными.

5. Причинно-следственные связи (cause and effect linkages) должны связывать в единую цепочку стратегические цели компании таким образом, что достижение одной из них обуславливает прогресс в достижении другой (связь по типу «если-то»).

Определение и документирование причинно-следственных связей между отдельными стратегическими целями является одним из основных элементов ССП. Устанавливаемые причинно-следственные связи отражают наличие зависимостей между отдельными целями.

Стратегические цели не являются независимыми и оторванными друг от друга, наоборот, они тесно друг с другом связаны и влияют друг на друга. Достижение одной цели служит достижению другой и так далее, до главной цели организации. Связи между различными целями ясно видны благодаря причинно-следственной цепи. Те из них, которые не вносят вклада в реализацию главной цели, исключаются из рассмотрения.

6. Стратегические инициативы (strategic initiatives) – проекты или программы, которые способствуют достижению стратегических целей.

В случаях, когда стратегические цели не могут быть достигнуты путем выполнения регулярной деятельности (в рамках бизнес-процессов компании), достижение стратегических целей осуществляется через реализацию соответствующих стратегических инициатив. «Стратегические инициативы» – это общее понятие для всех мероприятий, проектов, программ и инициатив, которые реализуются для достижения стратегических целей.

Распределение проектов компании по целям сбалансированной системы создает ясность в понимании того, какой вклад вносит тот или иной проект в достижение стратегических целей. Если проекты не вносят значительного вклада в достижение стратегических целей, их следует рассмотреть на предмет, какой вклад они вносят в достижение базовых целей. Если то или иное стратегическое мероприятие не вносит существенного вклада в достижение базовых целей, то необходимость его реализации крайне сомнительна.

Следует отметить, что каждый из 6-ти необходимых элементов ССП обычно формулируется с большей детализацией. Показатели и целевые значения могут задаваться при помощи формул, объектов измерения, источников данных, периодов предоставления отчетности, плановых дат достижения целевых показателей и т. п. Инициативы также требуют документирования графиков работ, определения ресурсов, потенциальных рисков и преимуществ. Наконец, функциональные стандарты BSC предписывают графическое представление стратегии компании в виде стратегических карт, а также визуальную индикацию текущего состояния компании (в настоящее время такие возможности имеются в программных приложениях для создания менеджерских панелей показателей).

При достаточно четкой проработанности и структурированности концепция BSC остается открытой для изменений и нововведений и позволяет компаниям тем или иным образом адаптировать заложенный в ней инструментарий к своим нуждам. Зарубежные источники в настоящее время изобилуют примерами построения систем BSC – как вполне успешными, так и вскрывающими определенные проблемы реализации этой концепции на практике. Российские предприятия только начинают присматриваться к данному инструменту реализации стратегии, и потому убедиться воочию в ее действенности пока затруднительно. Тем не менее, присмотреться к опыту компаний, которые в настоящее время внедряют BSC для стратегического управления, все же имеет смысл.

Технологически построение ССП для отдельно взятой компании включает несколько необходимых элементов:

- карту стратегических задач, логически связанных со стратегическими целями,

- непосредственно карту сбалансированных показателей (количественно измеряющих эффективность бизнес-процессов, «точку достижения цели» и сроки, в которые должны быть достигнуты требуемые результаты),

- целевые проекты (инвестиции, обучение и т. п.), обеспечивающие внедрение необходимых изменений.

- «приборные панели» руководителей различных уровней для контроля и оценки деятельности.

Преимущества и недостатки

Сбалансированная система показателей стала очень притягательной концепцией. За последнее десятилетие тысячи менеджеров по всему миру в той или иной форме взялись за ее реализацию. Однако ССП имеет как положительные, так и отрицательные стороны. А те, кто добился популярности этой концепции, наряду с похвалой достойны также и порицания.

Говоря о положительной стороне, отметим, что ССП убедила менеджеров в том, что финансовые показатели необходимы, но не достаточны. Например, они не отражают нематериальные ресурсы, и особенно, ресурсы, основанные на знаниях. Успех бизнеса в традиционных областях часто основан на экономии за счет роста масштабов и/или объемов производства, а поэтому связан с эффективным распределением финансового и физического капитала.

Такой тип распределения ресурсов хорошо поддается наблюдению и удачно контролируется с помощью финансовых показателей. Тем не менее, в информационных отраслях всё важнее становится возможность мобилизовывать и эксплуатировать более мягкие и менее «материальные» ресурсы, основанные на знаниях.

К сожалению, традиционные финансовые показатели плохо подходят для управления компанией, деятельность которой сильно связана со знаниями. Кроме того, установка на использование только финансовых показателей стимулирует достижение лишь краткосрочных результатов. Привязка вознаграждения менеджеров и фондовых опционов к квартальным доходам и прибылям, стимулировала менеджеров «добиваться цифр», даже если это негативно влияло на достижение долгосрочных результатов.

В ССП сохранены финансовые показатели. При этом они дополнены опережающими индикаторами (leading indicator), которые отражают факторы, влияющие на результаты финансовой деятельности. С помощью ССП руководство может пристально следить за различными аспектами деятельности организации и условиями экономической среды.

Обследуя пациента, врач обычно слушает сердце, меряет давление и берет анализы. Аналогично, несколько ключевых индикаторов позволяют получить надежное представление о здоровье компании. Тщательно разработанная сбалансированная система показателей поддерживает точное видение ключевых индикаторов.

После того как менеджеры передают свое представление о будущем организации, заинтересованные лица могут совместными усилиями реализовать это видение, стараясь повысить ключевые показатели эффективности, например, добиться сохранения клиентов или сокращения расходов на производство.

Сбалансированная система показателей помогает согласовать интересы сотрудников на различных уровнях внутри организации, направляя их внимание на один и тот же набор индикаторов. В некоторых случаях, такое согласование выполняется явно, путем разработки ССП для отдельных подразделений или сотрудников на основе корпоративной системы сбалансированных показателей. В идеале, ССП показывает, есть ли в компании подготовленные и заинтересованные сотрудники (направление развития и обучения), эффективны ли процессы (операционное направление), довольны ли клиенты (клиентское направление). Положительные опережающие индикаторы приводят к высокой финансовой эффективности в долгосрочной перспективе.

К сожалению, у ССП есть и негативная сторона. Как и любая технология управления, она должна быть адаптирована к конкретным условиям. Например, отраслевые и культурные различия между Северной Америкой и Китаем не позволяют просто так перенести ССП, разработанную для нефтяной компании в Хьюстоне, в компанию по экспорту/импорту в Гонконге.

Есть немало примеров иностранных компаний, которые сначала пытались продублировать американские системы сбалансированных показателей, взятые из тех же отраслей. Не удивительно, что различия как во внешних бизнес-условиях, так и во внутренних методах управления вызвали непреодолимые проблемы на этапе реализации. Эти компании в конце концов пришли к тому, что пересмотрели свои подходы к корпоративному управлению эффективности и переработали ССП.

Многие другие фирмы столкнулись с трудностями при сборе данных по внутренним процессам, так как они еще не были формализованы или задокументированы.

Еще серьезнее то, что неправильное использование ССП, возможно, спровоцировало разразившийся скандал с интернет-магазинами. Концепция сбалансированной системы показателей уводит организаторов от однобокого представления, опирающегося на традиционные учетные данные. Однако в некоторых случаях показатели финансовой эффективности вероятно забываются как менеджерами, так и фондовыми аналитиками и инвесторами, так как они слишком увлекаются возможностью удовлетворить клиентов и увеличить нематериальные ресурсы.

IT Scorecard

Для компаний, работающих в сфере ИТ, ставший уже классическим метод ССП в чистом виде не применим ввиду достаточно сложного многоступенчатого влияния ИТ на показатели эффективности деятельности компании, а также быстрого развития ИТ. Поэтому рядом авторов была предложена разновидность метода ССП, названная Balanced IT Scorecard или BITS, ориентированная на ИТ и направленная на привлечение ИТ-ресурсов к решению стратегических задач.

Как и в традиционной ССП, в BITS выбираются четыре сбалансированных направления (перспективы в терминологии ССП) влияния ИТ на бизнес-компании. Фактически, единственным изменением в данной методике, по сравнению с ССП, является дополнительная формализация показателей эффективности анализируемого процесса. Перспективы, предлагаемые различными авторами, заметно различаются. Так в некоторых работах в качестве таких перспектив для ССП-ИТ предлагаются следующие:

- помощь в развитии бизнеса компании;

- повышение производительности труда;

- повышение качества продукции или уровня сервиса, как для внутренних, так и для внешних потребителей;

- повышение качества принятия решений.

Для каждой конкретной компании в ССП-ИТ число перспектив и их содержание могут быть любыми важными для данной компании и её стратегических целей. Как и в ССП, по каждой перспективе определяются цели, т.е. ориентиры, характеризующие желаемое место ИТ в бизнесе компании в будущем. Именно эти цели, составляющие стратегию развития ИТ-департамента компании, будут трансформированы на операционный уровень, то есть в конкретные ИТ-проекты.

Подобный подход позволяет превратить развитие ИТ в более осознанный процесс, непосредственно связанный с потребностями основного бизнеса. Становится более понятной роль ИТ в улучшении рыночных позиций компании и в улучшении её финансовых результатов.

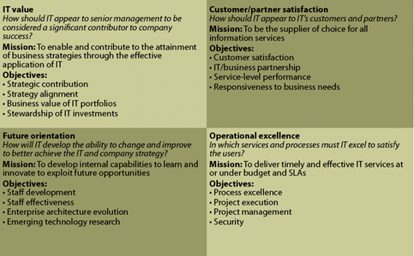

Одна из первых систем этого типа была разработана и внедрена для крупной канадской страховой корпорации под руководством проф. Ван Грембергена из Антверпенского университета. Для этого проекта BITS было предложено четыре перспективы:

1. Ориентация на пользователя (User Orientation) с миссией «Быть предпочтительным поставщиком для всех информационных сервисов или непосредственно, или косвенно через взаимоотношения поставщиков»;

2. Вклад в бизнес (Business Contribution) с миссией «Вносить заметный вклад в достижение целей бизнеса путём эффективного оказания информационных услуг с добавлением ценностей бизнеса»;

3. Операционное совершенство (Operational Excellence) с миссией «Выполнять своевременно и эффективно ИТ-услуги при требуемом уровне ИТ-сервиса и его стоимости».

4. Ориентация на будущее (Future Orientation) с миссией «Развивать внутренние способности к непрерывному повышению эффективности путём инноваций, обучения и персонального организационного развития, позволяющие ответить на будущие вызовы».

Для реализации миссии по каждой перспективе вырабатываются стратегические цели и соответствующие показатели и метрики, характеризующие степень приближения к выполнению поставленной цели. Важными компонентами ССП-ИТ являются причинно-следственные связи между показателями. Эти связи чётко определяются двумя ключевыми типами показателей: выходными показателями и мерами по повышению эффективности. Хорошо разработанные ИТ-панели показателей содержат рациональную смесь этих двух типов показателей.

Основные цели, предлагаемые для каждой из перспектив для канадской страховой компании, являются следующими:

1. Ориентация на пользователя – удовлетворенность пользователей, партнёрство с пользователями, совершенство операционных сервисов, конкурентные издержки и согласованность с совершенством услуг в области конструкторских разработок;

2. Вклад в бизнес – согласование бизнеса и ИТ, обеспечение дополнительной ценности для бизнеса, эффективное управление рисками, эффективное управление издержками и достижение внутрифирменной синергии;

3. Операционное совершенство – совершенство процессов в области конструкторских разработок, совершенство операционных процессов, достижение зрелости процессов и эффективное управление архитектурой предприятия;

4. Ориентация на будущее – эффективное управление человеческими ресурсами; удовлетворенность персонала, исследования в смежных технологиях, возраст портфеля приложений и эффективное управление знаниями.

В качестве примера причинно-следственных связей можно привести следующий: обучение ИТ-персонала (перспектива «Ориентация на будущее») является побудительным мотивом (драйвером совершенствования) для улучшения качества разработанных систем (перспектива «Операционное мастерство»), что, в свою очередь, является побудительным мотивом для роста удовлетворённости потребителей (перспектива «Ориентация на пользователя»), что, в конце концов, будет вести к повышению ценности бизнеса от ИТ (перспектива «Вклад в бизнес»).

Альтернативный способ создания BITS приведен на рисунке 6.2.

Мартинсонс, Дэвидсон и Це (1999) предлагают следующее видоизменение перспектив системы сбалансированных показателей для повышения эффективности IS Scorecard. Причина изменения в том, что департамент ИТ скорее внутренний чем внешний поставщик сервисов, и реализуемые ИТ проекты как правило приносят пользу как конечным пользователям так и самой организации, а не только отдельным клиентам.

Выделяются следующие перспективы:

1. Ориентация на пользователя (перспектива конечного пользователя):

Миссия: поставлять увеличивающие ценность продукты и сервисы конечным пользователям.

Рис. 6.2. Вариант построения IT Scorecard

Цели: установить и поддерживать хорошую репутацию для конечных пользователей, использовать возможности ИТ, установить хорошие отношения с сообществом пользователей, удовлетворять требования конечных пользователей, стать предпочтительным поставщиком ИТ продуктов и сервисов.

2. Ценность для бизнеса (перспектива менеджмента):

Миссия: вносить вклад в создание ценности.

Цели: установить и поддерживать хорошую репутацию для менеджмента, обеспечивать ценность ИТ проектов для бизнеса, контролировать расходы на ИТ, реализовывать подходящие продукты и сервисы ИТ третьим сторонам.

3. Внутренние процессы (операционная перспектива):

Миссия: поставлять продукты и сервисы ИТ эффективным образом.

Цели: предвидеть и влиять на потребности конечных пользователей и менеджмента, эффективно планировать и разрабатывать ИТ приложения, эффективно управлять и поддерживать ИТ приложения, эффективно приобретать и тестировать новые приложения, проводить эффективные по затратам тренинги, удовлетворяющие пользователей.

4. Готовность к будущему (инновационная перспектива):

Миссия: обеспечивать постоянное улучшение и быть готовым к вызовам будущего.

Цели: предвидеть и быть готовым к возможным проблемам в сфере ИТ, постоянно повышать качество обслуживания ИТ путем тренингов и развития, регулярно обновлять портфолио ИТ приложений, регулярно обновлять программное и аппаратное обеспечение, проводить эффективные по затратам исследования возникающих новых технологий и их применимости для бизнеса.

Глоссарий

IT Scorecard (BITS) – расширение Системы сбалансированных показателей, предназначенное для анализа эффективности деятельности ИТ-службы компании. Как правило, заключается в замене нескольких перспектив ССП на более соответствующие специфике деятельности ИТ-службы.

Ключевой показатель эффективности (КПЭ) (англ. Key Performance Indicator (KPI)) – метрика, которая используется для управления ИТ-услугой, процессом, планом, проектом или другой деятельностью. Ключевые показатели эффективности используются для измерения реализации ключевых факторов успеха. Только важнейшие из всех измеримых метрик определяются как ключевые показатели эффективности и используются для отчётности и управления процессом, ИТ-услугой или деятельностью. Ключевые показатели эффективности должны быть выбраны таким образом, чтобы обеспечить управление эффективностью, результативностью и эффективностью затрат.

Метрика (англ. Metric) – измеряемый и используемый в отчётах показатель для управления процессом, ИТ-услугой или деятельностью.

Перспективы (англ. Perspectives) – компоненты, при помощи которых проводится декомпозиция стратегии с целью ее реализации.

Система сбалансированных показателей (ССП) (англ. Balanced Scorecard (BSC)) – инструмент управления, разработанный докторами Робертом Капланом и Дэвидом Нортоном. Сбалансированная система показателей позволяет декомпозировать стратегию до ключевых показателей эффективности (КПЭ). Соотнесение производительности с КПЭ используется для демонстрации успешности исполнения реализации стратегии. Сбалансированная система показателей состоит из четырёх основных областей, каждая из которых включает в себя несколько КПЭ. Те же самые четыре области рассматриваются с различным уровнем детализации по всей организации.

Стратегические инициативы (англ. Strategic Initiatives) – проекты или программы, которые способствуют достижению стратегических целей

Стратегические цели (англ. Objectives) определяют, в каких направлениях будет реализовываться стратегия.

Целевые значения (англ. Targets) – количественные выражения уровня, которому должен соответствовать тот или иной показатель.

Миссия – краткое, но полное описание общего предназначения и намерений организации. Миссия заявляет, что должно быть достигнуто, но не определяет, каким образом.

Видение (англ. Vision) – описание того, чем организация собирается стать в будущем. Видение создается высшим менеджментом и используется как инструмент влияния на культуру и стратегическое планирование.

Вопросы для самоконтроля

1. Опишите основные положения системы сбалансированных показателей.

2. Расскажите о разработке перспектив и целей в системе сбалансированных показателей.

3. Расскажите о разработке показателей и присвоении им целевых значений в системе сбалансированных показателей.

4. Расскажите об установлении причинно-следственных связей между показателями и целями и о задании стратегических инициатив.

5. Охарактеризуйте преимущества и недостатки системы сбалансированных показателей.

6. Расскажите об особенностях системы IT Scorecard. Проанализируйте различные варианты набора перспектив, используемых в системе IT Scorecard.

Тестовые задания

1. Система сбалансированных показателей это:

А) концепция переноса и декомпозиции стратегических целей для планирования операционной деятельности и контроль их достижения

Б) полностью учтенные ежегодные расходы предприятия, связанные с приобретением и использованием информационных технологий в бизнесе

В) система распределения затрат по функциям и расчета интенсивности их потребления

Г) методика определения финансового состояния предприятия на основе бухгалтерского баланса

2. Выберите положения, отражающие суть системы сбалансированных показателей:

А) одних финансовых показателей недостаточно для того, чтобы полностью и всесторонне описать состояние предприятия

Б) система может быть использована не просто как комплексный индикатор состояния предприятия, а как система управления

В) основой методики является потребление функций, в отличие от традиционных методов, основанных на оценке потребления ресурсов

Г) бизнес-подразделения компании потребляют не информационные системы, а услуги ИТ, то есть решение задач бизнеса средствами ИТ

3. Построение системы сбалансированных показателей включает следующие этапы:

А) выбор перспектив

Б) установка целей

В) отбор стратегических мероприятий

Г) оценка рисков

4. Традиционный набор перспектив в системе сбалансированных показателей включает:

А) финансы

Б) внутренние процессы

В) вклад в бизнес

Г) инвестиции

5. Критерии, применяемые к целям в системе сбалансированных показателей, включают:

А) цели должны быть измеримыми

Б) на достижение целей можно влиять

В) каждая цель имеет один показатель для измерения

Г) цели должны быть выражены в денежной форме

6. Причинно-следственные связи в модели ССП должны связывать в единую цепочку:

А) перспективы

Б) стратегические цели

В) показатели

Г) стратегические инициативы

7. К достоинствам системы сбалансированных показателей можно отнести:

А) смещение акцента с финансовых показателей

Б) согласование интересов сотрудников на всех уровнях компании

В) легкость применения без необходимости адаптации

Г) учет косвенных (небюджетируемых) затрат

8. В модели IT Scorecard часто используют следующие перспективы:

А) вклад в бизнес

Б) ориентация на пользователя

В) инвестиции

Г) затраты

9. Миссия для перспективы «Внутренние процессы» в модели IT Scorecard звучит как:

А) поставлять увеличивающие ценность продукты и сервисы конечным пользователям

Б) вносить вклад в создание ценности

В) поставлять продукты и сервисы ИТ эффективным образом

Г) обеспечивать постоянное улучшение и быть готовым к вызовам будущего

10. Назовите разработчиков системы сбалансированных показателей:

А) Роберт Каплан и Дэвид Нортон

Б) Майкл Хаммер и Джеймс Чампи

В) Карл Маркс и Фридрих Энгельс

Г) Gartner Group и Interpose

Лекция 7. Методика Экономической Добавленной Стоимости (Economic Value Added, EVA).

Расчет экономической добавленной стоимости

Экономическая добавленная стоимость (EVA) представляет собой прибыль предприятия за вычетом налогов, уменьшенная на величину платы за весь инвестированный в предприятие капитал.

Показатель применяется для оценки эффективности деятельности предприятия с позиции его собственников, которые считают, что деятельность предприятия имеет для них положительный результат в случае, если предприятию удалось заработать больше, чем составляет доходность альтернативных вложений. Этим объясняется тот факт, что при расчете EVA из суммы прибыли вычитается не только плата за пользование заемными средствами, но и собственным капиталом. Можно утверждать, что такой подход в большей степени является экономическим, нежели бухгалтерским.

Практически показатель EVA рассчитывается следующим образом:

EVA = прибыль от обычной деятельности - налоги и другие обязательные платежи - инвестированный в предприятие капитал (т.е. сумма пассива баланса)*средневзвешенная цена капитала (1)

Развивая формулу (1), можно показать расчет EVA показателя следующим образом:

EVA = (P-T) - IC*WACC = NP - IC*WACC =

= (NP/IC-WACC)*IC (2);

где:

P – прибыль от обычной деятельности;

T – налоги и другие обязательные платежи;

IC – инвестированный в предприятие капитал;

WACC – средневзвешенная цена капитала;

NP – чистая прибыль.

EVA = (NP/IC - WACC)*IC = (ROI - WACC)*IC (3),

где:

ROI – рентабельность капитала, инвестированного в предприятие.

Из формулы (3) следует, что важную роль при расчете показателя EVA играют структура источников финансовых ресурсов предприятия и цена источников. EVA позволяет ответить на вопрос инвесторов предприятия: какой вид финансирования (собственное или заемное) и какой размер капитала необходим для получения определенного значения прибыли. С другой стороны, EVA определяет линию поведения собственников предприятия, направляя капиталы инвесторов в предприятие или наоборот, способствуя оттоку их на предприятия, позволяющие обеспечить более высокие показатели доходности.

В формулах 1-3 для определения показателя EVA требуется знать средневзвешенную цену капитала WACC. Средневзвешенную цену капитала можно рассчитать по следующей формуле:

WACC = PЗК*dЗК + PСК*dСК (4),

где:

PЗК – цена заемного капитала;

dЗК – доля заемного капитала в структуре капитала;

PСК – цена собственного капитала;

dСК – доля собственного капитала в структуре капитала.

Сущность EVA проявляется в том, что этот показатель отражает прибавление стоимости к рыночной стоимости предприятия и оценку эффективности деятельности предприятия через определение того, как это предприятие оценивается рынком.

Рыночная стоимость предприятия = чистые активы (по балансовой стоимости) + EVA будущих периодов, приведенная к настоящему моменту времени (5)

В соответствии с формулой (5) рыночная стоимость предприятия может превышать или быть меньше балансовой стоимости чистых активов в зависимости от будущих прибылей предприятия. Значение EVA определяет поведение собственников предприятия по отношению к инвестированию в данное предприятие.

Использование показателя EVA

Рассмотрим следующие три варианта взаимоотношений значения показателя EVA с поведением собственников:

1. EVA = 0, т.е. WACC= ROI и рыночная стоимость предприятия равна балансовой стоимости чистых активов. В этом случае рыночный выигрыш собственника при вложении в данное предприятие равен нулю, поэтому он равно выигрывает, продолжая операции в данном предприятии или вкладывая средства в банковские депозиты.

2. EVA > 0 означает прирост рыночной стоимости предприятия над балансовой стоимостью чистых активов, что стимулирует собственников к дальнейшему вложению средств в предприятие.

3. EVA < 0 ведет к уменьшению рыночной стоимости предприятия. В этом случае собственники теряют вложенный в предприятие капитал за счет потери альтернативной доходности.

Из зависимости между рыночной стоимостью предприятия и значениями EVA вытекает то, что предприятие должно планировать будущие значения EVA для направления действий собственников по инвестированию своих средств.

Ожидание будущих значений EVA оказывает существенное влияние на рост цены акций предприятия. Если ожидания противоречивы, будет колебаться цена акций, и в краткосрочном плане невозможно будет провести четкую зависимость между значениями EVA и ценой акций предприятия. Поэтому задача планирования прибыли, а вместе с ней планирования структуры и цены капитала является первоочередной задачей менеджмента предприятия. Чем более профессиональным является руководство предприятия, тем, при прочих равных, выше значения показателя EVA и точность планирования. Именно этим объясняется тот факт, что на крупных западных предприятиях значения EVA выступают основой премий менеджеров, которые становятся более заинтересованными в росте прибыльности предприятия и росте EVA. В этой связи EVA выступает основой мотивации.

Концепция EVA часто используется западными компаниями как более совершенный инструмент измерения эффективности деятельности подразделений, нежели чистая прибыль. Такой выбор объясняется тем, то EVA оценивает не только конечный результат, но и то, какой ценой он был получен (т.е. какой объем капитала и по какой цене использовался).

Возвращаясь к формуле (1), можно наметить пути повышения показателя EVA:

1. Увеличение прибыли при использовании прежнего объема капитала;

2. Уменьшение объема используемого капитала при сохранении прибыли на прежнем уровне;

3. Уменьшение расходов на привлечение капитала.

Отдельно можно выделить уменьшение сумм налогов и других обязательных платежей в рамках налогового планирования, используя различные, допускаемые законодательством РФ, схемы.

Обозначенные пути повышения EVA реализуются в конкретных проводимых предприятиями мероприятиях. Если показатель EVA выбран предприятием в качестве критерия оценки эффективности своей деятельности, то задача состоит в том, чтобы повысить значение этого критерия. Такое повышение происходит как в рамках реорганизации предприятия (табл. 7.1), так и в рамках текущей управленческой деятельности.

В целом, подводя итог, можно обозначить роль, которую играет показатель экономической добавленной стоимости в оценке эффективности деятельности предприятия:

1. EVA выступает как инструмент, позволяющий измерить действительную прибыльность предприятия, а также управлять им с позиции его собственников.

2. EVA – это также инструмент, показывающий руководителям предприятия, каким образом они могут повлиять на прибыльность.

3. ЕVA отражает альтернативный подход к концепции прибыльности (переход от расчета рентабельности инвестированного капитала (ROI), измеряемой в процентном выражении, к расчету экономической добавленной стоимости (EVA), измеряемой в денежном выражении).

Таблица 7.1. Мероприятия, направленные на повышение эффективности деятельности предприятия

| Критерий оценки эффективности | Цель преобразований | Основные виды организационных преобразований |

| Рост EVA | 1. Увеличение прибыли при использовании прежнего объема капитала | a) Освоение новых видов продукции (работ, услуг); b) Освоение новых рынков (новых сегментов рынка); c) Освоение более рентабельных смежных звеньев производственно- технологической цепочки. |

| 2. Уменьшение объема используемого капитала при сохранении прибыли на прежнем уровне | Ликвидация убыточных или недостаточно прибыльных сфер деятельности (в т.ч. ликвидация предприятия) | |

| 3. Уменьшение расходов на привлечение капитала | Изменение структуры капитала предприятия |

4. EVA выступает инструментом мотивации менеджеров предприятия.

5. EVA повышает прибыльность в основном за счет улучшения использования капитала, а не за счет направления основных усилий на уменьшение затрат на пользование капиталом.

Таким образом, можно предположить, что использование показателя EVA в управленческом учете будет способствовать повышению качества оценки эффективности деятельности российских предприятий.

Использование показателя EVA в системе управления стоимостью компании

В рамках управления стоимостью компании EVA используется: при составлении капитального бюджета, при оценке эффективности деятельности подразделений или компании в целом, при разработке оптимальной и справедливой системы премирования менеджмента. Преимущества применения данной концепции в рамках управления стоимостью компании связаны с адекватным и нетрудоемким определением с помощью данного показателя степени достижения подразделением, фирмой или отдельным проектом цели по увеличению рыночной стоимости.

Преимущества EVA перед ROI

Целесообразность создания системы премирования на базе EVA можно оценить на следующем примере.

Широко применяемым критерием поощрения менеджеров подразделений является рентабельность инвестиций (ROI). Менеджер подразделения, ROI которого равно 2%, будет стараться реализовать любой инвестиционный проект, который позволит хотя бы немного поднять рентабельность инвестиций (почти не учитывая значение Net Present Value, (NPV), чистая текущая стоимость). Наоборот, менеджер подразделения с высоким ROI будет проявлять некоторый консерватизм из-за опасения снижения этого показателя. Ситуация, когда менее прибыльные подразделения «агрессивно» инвестируют, в то время как наиболее успешные инвестируют слишком осторожно, очевидно, не желательна для акционеров.

Преимущества EVA перед NPV

Традиционный NPV-анализ требует расчета необходимой величины инвестиций с точным определением объема и времени денежных потоков по периодам. Расчет показателя добавленной стоимости, так же как и показателя NPV, можно проводить по каждому отдельному периоду функционирования компании без дополнительного учета минувших событий и предсказания будущего, а просто исходя из оцененной на основе бухгалтерских данных величины задействованного капитала. При этом, с помощью EVA значительно легче проводить сравнительный анализ плановых показателей инвестиционного проекта с фактически достигнутыми результатами, показатель EVA позволяет наглядно зафиксировать данные, позволяющие сделать вывод о степени эффективности отдельной инвестиции или их совокупности в конкретном периоде времени.

Несмотря на ряд очевидных преимуществ, следует зафиксировать ряд недостатков показателя EVA:

- на величину показателя EVA (как и любого показателя, базирующегося на концепции остаточного дохода) существенно влияет первоначальная оценка инвестированного капитала (если она занижена, то созданная добавленная стоимость высокая, если завышена, то наоборот низкая). При этом, автором данной модели (Bennet Stuart) предлагается ряд корректировок балансовой величины инвестированного капитала, что также может принести дополнительный субъективизм в расчеты и не отражение реальной рыночной ситуации;